Tamaño del mercado de satélites militares, participación y análisis de impacto de la guerra de Rusia y Ucrania, por tipo de órbita (LEO, MEO y GEO), por oferta (fabricación de satélites, servicios de lanzamiento y servicios operativos), por tipo (nano-microsatélite, satélite pequeño, satélite mediano y satélite pesado), por aplicación (ISR, comunicación y navegación), por componente satelital (estructuras, carga útil, sistema de energía eléctrica, unidad de control de instrumentos, sistema de propulsión, subsistema de control térmico, sistema de comunicación y otros) y pronóstico regional. 202

INFORMACIÓN CLAVE DEL MERCADO

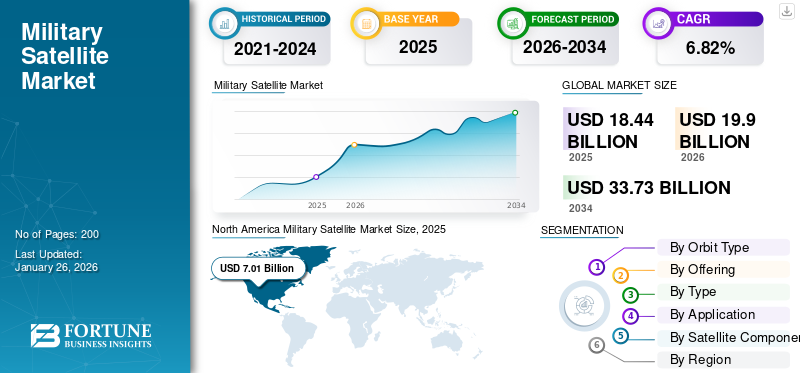

El tamaño del mercado mundial de satélites militares se valoró en 18.440 millones de dólares en 2025 y se espera que crezca de 19.900 millones de dólares en 2026 a 33.730 millones de dólares en 2034, a una tasa compuesta anual del 6,82% durante el período 2026-2034. América del Norte dominó el mercado de satélites militares con una cuota de mercado del 38,00% en 2025.

Un satélite militar se utiliza para numerosas aplicaciones militares. Incluye misiones comocomunicación militar, recopilación de inteligencia y navegación. Estos satélites realizan funciones tales como recopilación de inteligencia, navegación, comunicación segura, vigilancia y alerta temprana. Los datos recopilados a través de estos satélites tienen un impacto directo en la capacidad operativa de las fuerzas de defensa. Incluye alerta temprana relacionada con movimientos que recopilan y comunican información de inteligencia a las fuerzas militares. La información de la vigilancia militar de alto poder se transfiere a las fuerzas a través de inteligencia electrónica y de señales en áreas remotas.

Hay un aumento en la demanda de satélites en el sector militar debido a la necesidad de comunicaciones seguras, recopilación de inteligencia, navegación y apoyo táctico. Los actores clave en el mercado de satélites militares incluyen importantes contratistas de defensa como Lockheed Martin, Northrop Grumman, Raytheon Technologies, BAE Systems y L3 Harris. Estas empresas desarrollan satélites para las fuerzas militares de varios países a través de diversos programas para mejorar las capacidades de defensa.

Descargar muestra gratuita para conocer más sobre este informe.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto de la guerra Rusia-Ucrania

Aumento de la demanda de satélites militares

- Capacidades ISR en tiempo real:

- El conflicto subrayó el papel fundamental de los satélites en Inteligencia, Vigilancia y Reconocimiento (ISR). La dependencia de Ucrania de satélites comerciales, como Starlink para comunicaciones seguras, así como Maxar y Planet Labs para imágenes del campo de batalla, puso de relieve las lagunas en los sistemas militares tradicionales.

- Los miembros de la OTAN y las naciones aliadas han priorizado las inversiones en constelaciones de órbita terrestre baja (LEO) y análisis impulsados por inteligencia artificial para la toma de decisiones en tiempo real.

- La Fuerza Espacial de EE. UU. aceleró su Arquitectura Espacial de Cazas Proliferados, con el objetivo de desplegar más de 1000pequeños satélitespara 2026 para el seguimiento de misiles y las comunicaciones seguras.

- Reasignaciones del presupuesto de defensa:

- Las naciones europeas aumentaron el gasto en defensa, y la UE asignó 9.090 millones de dólares para la defensa espacial (2023-2027), incluidos SATCOM seguros y observación de la Tierra. El proyecto IRIS² de Alemania (2023) y los satélites hiperespectrales CIRCE de Francia (2024) reflejan esta tendencia.

Interrupciones y adaptaciones de la cadena de suministro:

- Sanciones al sector espacial de Rusia:

- Las prohibiciones de los motores de cohetes rusos, como el RD-180 y sus componentes, obligaron a los países occidentales a acelerar las alternativas nacionales. Estados Unidos dio prioridad a los motores BE-4 de Blue Origin y al Vulcan Centaur de ULA, reduciendo la dependencia de la tecnología rusa en un 70% para 2024.

- Impacto:Los costos de lanzamiento global aumentaron temporalmente, pero los cohetes reutilizables, como el Starship de SpaceX, mitigaron las perturbaciones a largo plazo.

- Diversificación de fuentes de componentes:Sanciones a Rusiatitanio(crítico para los satélites) dio lugar a asociaciones con Japón y Kazajstán, mientras que la Agencia de Logística de Defensa de EE. UU. almacenó metales de tierras raras en 2023.

Innovación Tecnológica y Fusión Comercial-Militar:

- Pequeños satélites e integración de IA:

- La guerra aceleró la adopción de CubeSats y microsatélites para ISR táctico. Empresas como Capella Space (radar de apertura sintética) y HawkEye 360 (geolocalización por RF) presenciaron un aumento del 300 % en los contratos de defensa (2022-2024). Las herramientas de inteligencia artificial ahora procesan datos satelitales en minutos, en comparación con los días previos a la guerra.

- El uso por parte de Ucrania de la plataforma de inteligencia artificial de Palantir para analizar imágenes satelitales y apuntar a posiciones rusas.

- Ciberseguridad y Anti-Jamming:Aumentóguerra electrónica, como la interferencia rusa de Starlink, impulsaron la demanda de cifrado cuántico, como las asociaciones de Qrypt con la OTAN y las resistentes redes LEO.

Tendencias del mercado de satélites militares

Adopción creciente de inteligencia de campo de batalla en tiempo real gracias al procesamiento de imágenes impulsado por IA

- Procesamiento de imágenes impulsado por IA: revolucionando la inteligencia del campo de batalla en tiempo real:

La integración del procesamiento de imágenes impulsado por IA en satélites militares está transformando la toma de decisiones en el campo de batalla al permitir un análisis rápido de vastos conjuntos de datos, desde la identificación de movimientos enemigos hasta la evaluación de daños a la infraestructura. El análisis tradicional de imágenes satelitales, que podría llevar horas o días, se reduce a segundos debido aaprendizaje automáticoalgoritmos entrenados en petabytes de datos geoespaciales. Según un informe de 2024 de Defense News Analytics, los ejércitos que aprovechan los sistemas satelitales impulsados por IA han informado de una reducción del 40 al 60 % en los tiempos de adquisición de objetivos y una mejora del 30 % en las tasas de éxito de las misiones.

Este aumento está impulsado por la necesidad de tener conocimiento de la situación en tiempo real en conflictos asimétricos, como la guerra de Ucrania, donde proveedores comerciales como Planet Labs y BlackSky entregaron imágenes procesadas por IA para rastrear las posiciones de la artillería rusa casi en tiempo real.

- Capacidades mejoradas que impulsan la demanda satelital:

La capacidad de la IA para automatizar el análisis de imágenes mientras detecta vehículos camuflados, lanzamientos de misiles o acumulación de tropas ha hecho indispensables las constelaciones de satélites de alta resolución y alta tasa de visitas. Los sistemas modernos combinan sensores multiespectrales, radar de apertura sintética (SAR) e IAcomputación de bordepara procesar datos en órbita, minimizando así la latencia.

Por ejemplo, el Programa de Arquitectura Espacial Híbrida 2024 de la Oficina Nacional de Reconocimiento (NRO) de EE. UU. integra plataformas comerciales de análisis de IA, como el Apollo de Palantir, con satélites gubernamentales, lo que permite una fusión perfecta de datos para fuerzas conjuntas. De manera similar, la Iniciativa de preparación para la IA 2025 de la OTAN exige que el 50% de las flotas de satélites de los Estados miembros desplieguen procesadores de IA a bordo para 2026, lo que impulsa la demanda de implementaciones de satélites nuevos o mejorados.

En mayo de 2024, en el marco del programa Proyecto FORGE de la Fuerza Espacial de EE. UU., la Fuerza Espacial de EE. UU. otorgó un contrato de 1.200 millones de dólares a Anduril Industries y Capella Space para desplegar 48 satélites SAR habilitados para IA capaces de identificar de forma autónoma lanzadores de misiles móviles. La capacidad operativa inicial está prevista para el cuarto trimestre de 2025.

En septiembre de 2024, en el marco de la Iniciativa AI-SENTINEL de la UE, el Fondo Europeo de Defensa asignó 909 millones de dólares para desarrollar una constelación de satélites impulsada por IA centrada en la vigilancia fronteriza, con Airbus y Leonardo liderando el consorcio. El primer lanzamiento de un satélite está previsto para finales de 2026.

En febrero de 2025, en el marco de la iniciativa ISRO-Startup Partnership de la India, el Ministerio de Defensa de la India se asoció con la startup de inteligencia artificial SatSure para actualizar sus satélites RISAT-2 con detección de inundaciones y actividades insurgentes en tiempo real, respaldado por una inversión de 300 millones de dólares.

Por ejemplo, en noviembre de 2024, en el marco del programa Constelación de IA contrahipersónica de Japón, el Ministerio de Defensa de Japón anunció un programa de 950 millones de dólares para desplegar 12 satélites con sensores infrarrojos y procesadores de IA para rastrear vehículos de planeo hipersónicos, en respuesta a las amenazas regionales de China y Corea del Norte.

Mayor demanda de componentes miniaturizados de naves espaciales para reducir el peso

El peso es uno de los aspectos más importantes a considerar al diseñar o fabricar cualquier máquina aérea. La miniaturización no sólo puede ahorrar órdenes de magnitud en masa y volumen de componentes individuales, sino que también permite una mayor redundancia y permite diseños de naves espaciales y escenarios de misión novedosos. Estosnano-microsatélitesson mucho más baratos y rápidos de diseñar, construir y lanzar.

Los microsatélites en órbitas inclinadas de 62 o 63 grados pueden encontrar la ubicación y las características de los radares. Cuando estas naves espaciales se configuran para coordinarse con satélites de imágenes, proporcionan una imagen completa de los despliegues y movimientos militares del adversario.

DINÁMICA DEL MERCADO

Impulsores del mercado

Crecientes preocupaciones de seguridad y necesidad de una vigilancia confiable para impulsar el crecimiento del mercado

El crecimiento del mercado mundial de satélites militares es significativo, impulsado por las crecientes preocupaciones de seguridad derivadas del terrorismo, los conflictos transfronterizos y las tensiones geopolíticas. Estos desafíos están alimentando la demanda de capacidades avanzadas de vigilancia y reconocimiento para garantizar la seguridad nacional. Desempeña un papel fundamental al proporcionar inteligencia en tiempo real, imágenes de alta resolución y plataformas de comunicación seguras, lo que permite a las fuerzas de defensa monitorear a los adversarios, rastrear los movimientos de las tropas y responder eficazmente a las amenazas emergentes.

Crecientes amenazas a la seguridad global:El aumento de las actividades relacionadas con el terrorismo, particularmente en regiones propensas a conflictos como el Sahel, ha puesto de relieve la necesidad de contar con sistemas de vigilancia sólidos. Por ejemplo, el Índice de Terrorismo Global 2024 informó que las muertes relacionadas con el terrorismo en el Sahel representaron el 51% de las muertes globales, destacando la necesidad urgente de sistemas de alerta temprana para detectar amenazas como lanzamientos de misiles o actividad militante.

Las tensiones transfronterizas, como el actual conflicto entre Rusia y Ucrania, han enfatizado aún más la importancia de los sistemas de vigilancia espaciales integrados en las operaciones militares. En febrero de 2025, Rusia lanzó satélites militares desde el cosmódromo de Plesetsk para mejorar sus activos espaciales con fines de vigilancia y defensa.

Ciberseguridad y Guerra Electrónica:El aumento de las amenazas cibernéticas y la guerra electrónica ha requerido el desarrollo de tecnologías resilientes.eliminación de las interferenciassatélites. Por ejemplo, en febrero de 2025, Lockheed Martin y Boeing avanzaron en diseños de satélites de comunicaciones militares de próxima generación en el marco del programa MUOS Service Life Extension. El procesador de carga útil reprogramable de Lockheed y la probada plataforma satelital 702MP de Boeing tienen como objetivo abordar las vulnerabilidades en las redes de comunicación de banda estrecha de frecuencia ultra alta.

La inestabilidad geopolítica impulsa las inversiones:La inestabilidad geopolítica ha llevado a mayores inversiones en sistemas satelitales resilientes para mantener las ventajas estratégicas. En marzo de 2025, BAE Systems obtuvo un contrato de 151 millones de dólares para desarrollar la fase dos del sistema de comando y control Future Operationally Resilient Ground Evolution (FORGE) de la Fuerza Espacial de EE. UU. Esta iniciativa tiene como objetivo modernizar la infraestructura terrestre para satélites de alerta de misiles y al mismo tiempo respaldar la próxima constelación de infrarrojos persistentes aéreos de próxima generación (OPIR de próxima generación).

Por lo tanto, estos desarrollos muestran tendencias más amplias en las que los países están dando prioridad a sistemas de vigilancia confiables para navegar en paisajes geopolíticos complejos. Se espera que este mayor enfoque en el desarrollo y despliegue de satélites avanzados impulse el crecimiento del mercado durante el período previsto.

Escalada de tensiones geopolíticas y conflictos transfronterizos para impulsar el despliegue de satélites de vigilancia/reconocimiento y la inversión en redes de comunicaciones militares seguras

Crecientes tensiones geopolíticas y demanda de vigilancia por satélite:

La creciente inestabilidad geopolítica, representada por conflictos como la guerra entre Rusia y Ucrania, las disputas territoriales en el Mar de China Meridional y las crecientes tensiones en Oriente Medio, ha puesto de relieve el papel fundamental de la vigilancia espacial. Las naciones están dando prioridad a la inteligencia en tiempo real para monitorear los movimientos adversarios, prevenir amenazas y asegurar ventajas estratégicas. Según un informe de 2024 de Euroconsult, se prevé que el gasto gubernamental mundial en satélites de observación de la Tierra (un componente central del reconocimiento militar) aumente a 25.300 millones de dólares anuales para 2025, frente a 18.900 millones de dólares en 2023.

Este crecimiento está impulsado por la necesidad de imágenes de alta resolución, hiperespectrales.sensoresy análisis impulsados por IA para procesar grandes flujos de datos. Por ejemplo, el uso por parte de Ucrania de satélites comerciales, incluidos Maxar y Capella Space, para rastrear los movimientos de las tropas rusas ha validado la necesidad táctica de una vigilancia persistente, lo que ha llevado a los aliados de la OTAN a acelerar los despliegues de satélites soberanos.

Comunicaciones militares seguras como imperativo estratégico:

La dependencia de la guerra moderna de los sistemas en red requiere canales de comunicación seguros y resistentes que no se vean afectados por interferencias y ataques cibernéticos. Las redes terrestres tradicionales son vulnerables, lo que hace que los satélites sean indispensables. Las constelaciones de cifrado cuántico y órbita terrestre baja (LEO) están surgiendo como elementos revolucionarios, ya que ofrecen reducciones de latencia y seguridad mejorada. Por ejemplo, la Arquitectura Espacial de Cazas Proliferados de la Fuerza Espacial de EE. UU. tiene como objetivo desplegar cientos de satélites LEO para 2025 para garantizar la redundancia y la cobertura global.

El creciente uso de la IA en la fabricación de satélites impulsa el crecimiento del mercado

la integracion deInteligencia artificial (IA)ha provocado importantes transformaciones en el sector espacial. Los satélites de reconocimiento militares recientemente desarrollados utilizan inteligencia artificial para analizar y clasificar las imágenes capturadas. Además, los sistemas de aprendizaje automático basados en IA y las estaciones terrestres inteligentes optimizaron el control de las constelaciones de CubeSats.

El procesamiento de datos mejorado, los sistemas de comunicación láser y la capacidad de transmisión impulsan el crecimiento del mercado. En noviembre de 2019, el Departamento de Defensa de EE. UU. (DoD) firmó un contrato por valor de 731,8 millones de dólares con General Dynamics Corporation para el mantenimiento del Mobile User Objective System (MUOS), un sistema de comunicaciones militares por satélite de próxima generación.

RESTRICCIONES DEL MERCADO

Las inversiones limitadas de las economías emergentes debido a los altos costos de I+D y lanzamiento de satélites militares obstaculizan el crecimiento del mercado

Los altos costos de I+D y de lanzamiento actúan como barreras de entrada:

Las economías emergentes enfrentan desafíos importantes en el desarrollo de satélites originales para capacidades de aplicaciones militares debido a los costos exorbitantes de I+D, tecnologías de sensores avanzadas y lanzamientos de satélites. En 2024, según Euroconsult, construir un único satélite de grado militar con cargas útiles de comunicaciones seguras o sistemas de imágenes de alta resolución puede costar entre 500 y 1.000 millones de dólares, excluidos los gastos de lanzamiento, que oscilan entre 50 y 200 millones de dólares por misión, dependiendo de la órbita y el vehículo.

Nigeria, Indonesia y Colombia, asignaron aprox. entre 4.000 y 6.000 millones de dólares anuales para el presupuesto total de defensa en 2024; tales inversiones son prohibitivas. Para agravar esto, los mercados emergentes a menudo carecen de ecosistemas aeroespaciales nacionales, lo que obliga a depender de contratistas extranjeros, incluidos Arianespace o SpaceX, que dan prioridad a los clientes establecidos. Por ejemplo, en marzo de 2024, el retrasado satélite de comunicaciones NileSat-4 de Egipto, inicialmente programado para 2025, enfrentó un aplazamiento indefinido debido a reasignaciones presupuestarias hacia la urgente modernización naval en medio de amenazas a la seguridad del Mar Rojo.

Las estrictas restricciones gubernamentales y los problemas relacionados con las amenazas cibernéticas obstaculizan el crecimiento del mercado

La industria espacial se enfrenta a numerosas restricciones por parte de agencias nacionales y gubernamentales. A nivel internacional existen cinco Tratados de las Naciones Unidas sobre el espacio ultraterrestre, que son el Acuerdo de Rescate, el Tratado sobre el Espacio Ultraterrestre, el Convenio de Registro, el Convenio de Responsabilidad y el Acuerdo sobre la Luna. Además, las actividades realizadas por organizaciones no gubernamentales requieren supervisión y autorización del Estado. Normas tan estrictas obstaculizan el crecimiento del mercado. Además, las cuestiones relacionadas con los ciberataques y la suplantación de identidad también obstaculizan el crecimiento del mercado.

Oportunidades de mercado

La alta demanda de despliegues de constelaciones rentables debido a la miniaturización de los satélites pequeños impulsa las oportunidades de crecimiento

La miniaturización y la rentabilidad revolucionan los satélites militares:

Los avances en la miniaturización de satélites pequeños (SmallSat), incluidos CubeSats y microsatélites, han reducido drásticamente los costos de desarrollo y lanzamiento, lo que ha permitido un despliegue rentable de grandes constelaciones. Los SmallSats modernos ahora integran capacidades avanzadas como la apertura sintéticaRadar(SAR), imágenes electroópticas y comunicaciones cifradas a una fracción de los costos de los satélites tradicionales.

El costo promedio de construir y lanzar un SmallSat militar se ha reducido a entre 10 y 50 millones de dólares, en comparación con los más de 500 millones de dólares de los sistemas heredados. Esta reducción de costos ha estimulado la demanda de constelaciones proliferadas, que mejoran la redundancia, la cobertura global y la resiliencia contra las amenazas antisatélite. Por ejemplo, la Agencia de Desarrollo Espacial de EE. UU. (SDA) aumentó los planes de Warfighter Space Architecture para desplegar más de 1.000 SmallSats para 2027 para respaldar el seguimiento de misiles y las comunicaciones seguras. Esto demuestra el cambio estratégico hacia arquitecturas escalables y asequibles.

Resiliencia mejorada y ventajas tácticas:

Las constelaciones de SmallSats ofrecen ventajas tácticas, como frecuencias de actualización rápidas, vulnerabilidad reducida a fallas de un solo punto y una integración perfecta con análisis basados en IA. A diferencia de los satélites monolíticos, las constelaciones distribuidas brindan vigilancia persistente y fusión de datos en tiempo real que son fundamentales para los campos de batalla modernos. La guerra en Ucrania puso de relieve este cambio, con los satélites Starlink de SpaceX y SAR de ICEYE entregando inteligencia táctica a velocidades incomparables. En 2024, el Departamento de Defensa de Estados Unidos asignó 2.100 millones de dólares a arquitecturas híbridas que combinan SmallSats comerciales como Planet Labs HawkEye 360 con sistemas de grado militar, acelerando el paradigma espacial responsivo.

Análisis de segmentación

Por tipo de órbita

El segmento de órbita terrestre baja (LEO) domina debido a la creciente demanda de capacidades de comunicaciones globales en tiempo real

Según el tipo de órbita, la cuota de mercado se divide en LEO, MEO y GEO.

Se prevé que el segmento LEO domine el mercado con una participación del 83,40 % en 2026. Los satélites en órbita terrestre baja proporcionan mejor resolución y detección, así como retrasos de transmisión más cortos entre el espacio y la Tierra. Además, se requiere menos energía para transmitir señales hacia y desde LEO en comparación con órbitas más altas. A nivel mundial, está aumentando el interés en aprovechar los satélites LEO para comunicaciones seguras, vigilancia y otras necesidades de defensa. Por ejemplo, en abril de 2024, la Arquitectura Espacial de Combate Proliferado (PWSA) de la Fuerza Espacial de EE. UU. anunció que está desplegando cientos de satélites de órbita terrestre baja (LEO) ubicados aproximadamente a 1200 millas sobre la Tierra para mejorar la comunicación militar y el seguimiento de misiles. Para 2026, la PWSA pretende lograr una cobertura global con miles de satélites para operaciones militares seguras y eficientes.

Se prevé que el segmento GEO registre un crecimiento constante durante el período 2025-2032. Este crecimiento se verá influenciado por beneficios como su operación a mayores altitudes que cubren amplias áreas de la Tierra. Se espera que la reciente tendencia a desarrollar satélites GEO para hacer frente al aumento de las amenazas debidas a la guerra moderna estimule el desarrollo de satélites militares GEO. Por ejemplo, en abril de 2024, la Fuerza Espacial de EE. UU. anunció el programa Maneuverable GEO, cuyo objetivo es desarrollar satélites geoestacionarios capaces de realizar movimientos dinámicos para mejorar la agilidad y las ventajas tácticas en las operaciones militares.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Ofreciendo

El segmento de fabricación de satélites lidera debido al alto costo de los componentes de las naves espaciales

En términos de oferta, el mercado se divide en fabricación de satélites, servicios de lanzamiento y servicios operativos.

Se espera que el segmento de fabricación de satélites represente el 50,45% de la cuota de mercado en 2026 y muestre una tendencia de crecimiento similar durante 2025-2032. El crecimiento se atribuye a la creciente demanda de satélites de reconocimiento para misiones de Inteligencia, Vigilancia y Reconocimiento (ISR) y al alto costo asociado con los componentes de las naves espaciales. Los gobiernos de varios países están invirtiendo fuertemente en el desarrollo de satélites para vigilancia, reconocimiento y otras operaciones, mejorando las capacidades militares y la eficacia operativa. Por ejemplo, en febrero de 2025, el gobierno del Reino Unido firmó un contrato de aproximadamente 166,8 millones de dólares con Airbus para la fabricación y desarrollo del sistema de satélites Oberon con dos satélites diseñados para inteligencia, vigilancia y reconocimiento (ISR) desde el espacio. Por lo tanto, se espera que el creciente énfasis en el desarrollo de satélites versátiles y de alto rendimiento para aplicaciones militares impulse el segmento de fabricación de satélites.

Se prevé que el segmento de servicios de lanzamiento muestre un crecimiento significativo durante el período de pronóstico. El crecimiento se atribuye al aumento de los contratos de lanzamiento de satélites entre fuerzas militares y agencias espaciales. Además, los avances en las tecnologías de lanzamiento, como los cohetes reutilizables desarrollados por empresas como SpaceX, han reducido significativamente el costo y aumentado la eficiencia de los lanzamientos de satélites.

Por tipo

El segmento de satélites pequeños registrará la CAGR más alta liderada por una amplia aplicación en comunicaciones militares

Por tipo, la cuota de mercado se divide en nano-micro, pequeña, mediana y pesada.

Se prevé que el segmento de no microsatélites represente el 46,57% de la cuota de mercado en 2026. Esto se debe a la creciente demanda de satélites pequeños para capacidades C4ISR por parte de las fuerzas de defensa de todo el mundo. Los países están realizando enormes inversiones en pequeñas constelaciones de satélites para misiones de seguimiento de misiles de comunicaciones seguras y aplicaciones de reconocimiento espacial. Por ejemplo, en diciembre de 2024, Corea del Sur anunció sus planes de lanzar su tercer satélite de reconocimiento militar utilizando un cohete SpaceX como parte de su iniciativa de desplegar cinco satélites espías para 2025 para mejorar la vigilancia de Corea del Norte. El satélite contará con sensores de radar de apertura sintética (SAR) para monitorear todo clima, y el lanzamiento de satélites pequeños que pesen menos de 500 kg está programado para entre 2026 y 2028.

El segmento nano-micro capturó la mayor cuota de mercado en 2024. El dominio se debe al mayor número de microsatélites lanzados durante 2017-2021. La creciente demanda de satélites espías por parte de las fuerzas militares para obtener datos de navegación en tiempo real impulsa el crecimiento del segmento.

Por aplicación

El segmento de comunicaciones mantiene una posición de liderazgo debido al creciente uso en las comunicaciones militares

Por aplicación, el mercado se subsegmenta en Inteligencia, Vigilancia y Reconocimiento (ISR), comunicación y navegación.

El segmento de comunicaciones adquirió la mayor cuota de mercado en 2024 debido a la creciente demanda de comunicaciones militares para mejorarconciencia situacionaly capacidades de comando, control y comunicaciones (C3). A medida que aumenta el gasto en defensa global y se aceleran los avances tecnológicos, las naciones están dando prioridad a los sistemas basados en satélites para comunicaciones tácticas, vigilancia y operaciones estratégicas para garantizar la superioridad operativa y la seguridad. Por ejemplo, en marzo de 2024, Boeing recibió un contrato de 439,6 millones de dólares para construir el duodécimo satélite SATCOM global de banda ancha (WGS-12) para la Fuerza Espacial de EE. UU., diseñado para proporcionar comunicaciones seguras y de alta capacidad en entornos disputados utilizando tecnología anti-interferencias y forma de onda táctica protegida en la banda Ka.

Se estima que el segmento de navegación mostrará un crecimiento significativo durante el período de pronóstico. La navegación por satélite se utiliza para planificar y seguir los movimientos de los convoyes, así como las operaciones de búsqueda y rescate de soldados heridos con menos tiempo de respuesta. Las fuerzas de defensa lo utilizan para la navegación aérea, terrestre y marítima.

Se estima que el segmento ISR registrará el crecimiento más rápido debido al aumento de la demanda de satélites para misiones ISR, como recopilar información sobre posiciones enemigas, monitorear movimientos de tropas y proporcionar alertas tempranas de amenazas potenciales. Existe una demanda creciente de satélites ISR a medida que los países invierten en sistemas satelitales avanzados para reforzar la inteligencia, la vigilancia y las capacidades operativas en medio de los cambiantes desafíos de seguridad global. Por ejemplo, en 2024, el Reino Unido lanzó con éxito su primer satélite militar, Tyche, para mejorar sus capacidades de Inteligencia, Vigilancia y Reconocimiento (ISR).

Por componente satélite

El segmento de carga útil tuvo las mayores participaciones en el mercado debido a la creciente demanda de cargas útiles de imágenes de observación de la Tierra

Por componente satelital, el mercado se clasifica en estructuras, carga útil, sistema de energía eléctrica, unidad de control de instrumentos, sistema de propulsión, subsistema de control térmico, sistema de comunicaciones y otros.

Entre ellos, el segmento de carga útil tuvo la participación más alta en 2024. La posición de liderazgo del segmento en el mercado puede atribuirse a la creciente demanda de cargas útiles de imágenes de observación de la Tierra y satelitales basadas en LEO. Los actores clave del mercado se están centrando en el desarrollo de sistemas avanzados de carga útil para mejorarcomunicación satelitalcapacidades y aumentar la cuota de mercado de satélites militares. Por ejemplo, en 2023, Boeing presentó su diseño de Satélite de Banda Ancha Protegida (PWS) con la carga útil Prototipo SATCOM Táctico Protegido (PTS-P), integrada en el satélite SATCOM Global de Banda Ancha (WGS)-11 de la Fuerza Espacial de EE. UU. La carga útil del PTS-P incorpora tecnologías anti-interferencias avanzadas, como geolocalización de interferencias, anulación adaptativa y salto de frecuencia para garantizar comunicaciones seguras para los combatientes en entornos en disputa.

Se prevé que los sistemas de propulsión muestren un crecimiento notable durante el período 2025-2032. La creciente demanda de satélites medianos y pesados para misiones militares impulsa el crecimiento del segmento.

PERSPECTIVA REGIONAL DE LOS SATÉLITES MILITAR

El mercado se divide en América del Norte, Asia Pacífico, Europa y el resto del mundo.

América del norte

North America Military Satellite Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado mundial de satélites militares en 2024 con una valoración anual de 6.550 millones de dólares. El aumento del gasto en defensa y los avances tecnológicos, con importantes inversiones en capacidades espaciales para mejorar las operaciones militares, respaldan el crecimiento de la región. Por ejemplo, la Fuerza Espacial de Estados Unidos asignó fondos por valor de 28.700 millones de dólares en virtud de la Resolución Continua (CR) aprobada por el Congreso para la modernización y resiliencia de los sistemas satelitales. Además, el Pentágono autorizó 30 millones de dólares para financiar satélites GPS resistentes, complementando las constelaciones existentes con satélites más pequeños y rentables. Se prevé que el mercado estadounidense alcance los 7.410 millones de dólares en 2026. En 2025, América del Norte representó 7.010 millones de dólares, lo que representa el 38,00% del mercado mundial, y se prevé que crezca hasta los 7.510 millones de dólares en 2026.

Europa

Se espera que Europa registre un crecimiento notable durante el período proyectado. Hay crecientes iniciativas de modernización de la defensa y tensiones geopolíticas, que están impulsando la demanda de sistemas seguros de comunicación y vigilancia. Por ejemplo, en 2022, Polonia firmó un contrato por valor de 612 millones de dólares con Airbus para satélites de observación y el programa de nanosatélites BRO de Francia, que planea desplegar entre 20 y 25 satélites para 2025 para mejorar el seguimiento y la seguridad marítimos. Además, existe una inversión cada vez mayor en infraestructura espacial y la necesidad de capacidades de lanzamiento autónomo para apoyar las operaciones de defensa, lo que impulsa el crecimiento del mercado. Además, la ESA está fortaleciendo su apoyo a la próxima generación de servicios de lanzamiento europeos comerciales a través de su programa Boost, ampliando contratos con cuatro empresas para avanzar en el despliegue de sus capacidades de lanzamiento. Por lo tanto, se espera que el avance en los sistemas de lanzamiento aumente los despliegues de satélites, lo que impulsa el crecimiento de la región en el mercado. Se prevé que el mercado del Reino Unido alcance los 710 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 620 millones de dólares en 2026. El mercado europeo generó 6,16 mil millones de dólares en 2025, lo que representa el 33,40% del panorama del mercado mundial, y se espera que alcance los 6,69 mil millones de dólares en 2026.

Asia Pacífico

Asia Pacífico mostrará un crecimiento significativo debido al creciente gasto en el sector espacial por parte de los gobiernos de India, China y Japón. En agosto de 2021, China lanzó el satélite TJS 7 en órbita geoestacionaria. Se utilizará principalmente para llevar a cabo misiones de prueba de tecnologías de comunicación. Además, en enero de 2019, la India lanzó Microsat-R, un satélite a bordo de su cohete polar PSLV C44. Por lo tanto, un número cada vez mayor de lanzamientos de satélites de comunicaciones militares desde países asiáticos impulsan la expansión del mercado regional. La creciente necesidad de la región de comunicaciones por satélite para aplicaciones militares, observación de la Tierra y reconocimiento impulsa el crecimiento del mercado. Esto incluye el despliegue de satélites para comunicaciones y vigilancia estratégicas. Por ejemplo, en 2025, China desplegó un satélite experimental en órbita geoestacionaria (GEO) para practicar interferencias espaciales, según informó el Ejército Popular de Liberación. Este desarrollo indica los esfuerzos de China por mejorar sus capacidades de guerra electrónica basada en el espacio, particularmente contra los satélites de comunicaciones. Se prevé que el mercado de Japón alcance los 440 millones de dólares en 2026, el mercado de China alcance los 3480 millones de dólares en 2026 y el mercado de la India alcance los 650 millones de dólares en 2026. Asia Pacífico contribuyó con el 25,10 % al mercado mundial en 2025, con una valoración de 4630 millones de dólares y se prevé que alcance los 5010 millones de dólares en 2026. 2026.

Se prevé que el mercado de Japón alcance los 440 millones de dólares en 2026, el mercado de China alcance los 3480 millones de dólares en 2026 y el mercado de la India alcance los 650 millones de dólares en 2026.

Resto del mundo

Mientras tanto, se prevé que el resto del mundo crecerá a una CAGR constante en los próximos años. El crecimiento en esta región está liderado por el creciente gasto en el sector espacial en los países de Oriente Medio. En julio de 2020, Israel lanzó su satélite de reconocimiento Ofek 16 para dotar de capacidades de inteligencia y superioridad tecnológica al país. Los países de la región de Medio Oriente se están centrando en el desarrollo de satélites con fines comerciales y civiles. Por ejemplo, en 2025, la constelación de satélites Sirb de los Emiratos Árabes Unidos, liderada por un consorcio emiratí, tiene como objetivo lanzar tres satélites de radar de apertura sintética (SAR) en LEO para finales de 2026 o principios de 2027. Las crecientes tensiones regionales, la necesidad de mejorar las capacidades de vigilancia y defensa y la industria de satélites comerciales establecida en la región impulsan la inversión en satélites LEO para ISR en tiempo real. Además, países de la región, como Brasil, están invirtiendo significativamente en la fabricación de satélites. Por ejemplo, el desarrollo del satélite SGDC-1 apoya las comunicaciones militares seguras. Esto fomenta la experiencia local y el desarrollo de infraestructura para la producción de satélites para el sector militar en la región. Además, las asociaciones con empresas aeroespaciales internacionales mejoran las capacidades locales de fabricación de satélites, lo que permite a Oriente Medio satisfacer las demandas militares de manera eficiente. El resto del mundo contribuyó aproximadamente con 650 millones de dólares al mercado global en 2025, lo que representa una participación del 3,50%, y se espera que alcance los 690 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales fabricantes de equipos originales enfatizan los lanzamientos de nuevos productos, los contratos y los acuerdos con agencias espaciales para aumentar la participación de mercado

El mercado de satélites militares es altamente competitivo, impulsado por un aumento en los presupuestos de defensa global, los avances tecnológicos y la creciente importancia de las capacidades espaciales en el sector militar. Algunos de los principales actores de la industria son Boeing (EE.UU.), Lockheed Martin Corporation (EE.UU.), Northrop Grumman (EE.UU.) y Airbus (Países Bajos). Además, las empresas líderes mantienen su dominio a través de la innovación en sistemas de comunicación seguros, capacidades avanzadas de imágenes y arquitecturas satelitales resistentes. Además, los actores del mercado se están centrando en el avance de las tecnologías satelitales y la integración de la inteligencia artificial para fortalecer su presencia en el mercado.

Lista de empresas clave de satélites militares perfiladas

- Aerobús(Países Bajos)

- BAE Systems (Reino Unido)

- boeing(A NOSOTROS.)

- IAI (Israel)

- ISRO (India)

- L3 Harris Technologies, Inc. (EE. UU.)

- Lockheed Martin Corporación(A NOSOTROS.)

- Northrop Grumman(A NOSOTROS.)

- Ingeniería ST (Singapur)

- Grupo Thales (Francia)

- Viasat, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En abril de 2025, Millennium Space Systems, una filial de Boeing, está duplicando su capacidad de fabricación de satélites para satisfacer una creciente acumulación de contratos de defensa, con el objetivo de aumentar la producción de 1 a 2 satélites mensuales a 6 a 12. La expansión fue impulsada por programas militares, incluido un contrato de 414 millones de dólares para satélites de seguimiento de misiles y un pedido multimillonario de la Fuerza Espacial de Estados Unidos.

- En marzo 2025, Lockheed Martin lanzará su satélite de demostración de tecnología LM 400, autofinanciado, a bordo del cohete Alpha de Firefly Aerospace para validar nuevas tecnologías para diversas misiones, mejorando las capacidades para aplicaciones militares, comerciales y civiles. El LM 400 es particularmente adecuado para uso militar en comunicaciones de teledetección.

- En febrero de 2025,Airbus obtuvo el contrato Oberon del Ministerio de Defensa del Reino Unido para diseñar y construir dos satélites de radar de apertura sintética (SAR), mejorando las capacidades de inteligencia, vigilancia y reconocimiento (ISR) diurnas y nocturnas para todo clima. Estos satélites SAR de ultra alta resolución fortalecerán las capacidades operativas del Ministerio de Defensa del Reino Unido y las fuerzas de defensa aliadas.

- En diciembre de 2024,La demostración de tecnología más reciente de Lockheed Martin, llamada Satélite Táctico (TacSat), se completó y está lista para su lanzamiento en 2025 a bordo de un cohete Firefly Aerospace Alpha. TacSat es una nave espacial de inteligencia, vigilancia y reconocimiento con la misión de demostrar capacidades especializadas de detección y comunicaciones en órbita..

- En mayo de 2024,Airbus Defence and Space entregó el primer instrumento Sentinel-5 para la Agencia Espacial Europea (ESA) que se integrará en el satélite A de segunda generación MetOp. El instrumento UVNS (espectrómetro de infrarrojos de onda corta, infrarrojo cercano, visible y ultravioleta) contribuirá a mejorar la monitorización de la calidad del aire, los cambios en la capa de ozono y las emisiones de los incendios forestales.

COBERTURA DEL INFORME

El informe de investigación de mercado de satélites militares proporciona un análisis detallado y se centra en aspectos clave como las principales empresas espaciales, tipos, componentes satelitales y aplicaciones líderes. El informe proporciona un análisis detallado del sector y se centra en aspectos importantes como los actores clave, el tipo de órbita, la oferta, el tipo, la aplicación y el componente según las distintas regiones. Además, el informe incluye tendencias de desarrollo, análisis del panorama competitivo, planes de inversión, estrategia comercial, oportunidades de crecimiento y el estado del desarrollo regional. Además de los factores mencionados anteriormente, el informe de mercado abarca varios factores directos e indirectos que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR del 6,82% entre 2026 y 2034 |

|

Segmentación

|

Por tipo de órbita

|

|

Ofreciendo

|

|

|

Por tipo

|

|

|

Por aplicación

|

|

|

Por componente satélite

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 18.440 millones de dólares en 2025 y se prevé que alcance los 33.730 millones de dólares en 2034.

Se prevé que el mercado crezca a una tasa compuesta anual del 6,82% durante el período previsto (2026-2034).

Se espera que el segmento nano-micro sea el segmento líder por tipo en este mercado durante el período de pronóstico.

Boeing es el actor líder en el mercado global.

América del Norte tuvo la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados