Tamaño del mercado de satélites medianos y grandes, participación, análisis de la industria, por órbita (LEO, MEO, GEO y otros), por aplicación (observación de la Tierra, navegación y posicionamiento global, comunicaciones y otros), por usuario final (comercial, gubernamental y militar), por carga útil (hasta 5000 kg, 5000 a 1000 kg y más de 1000 kg) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

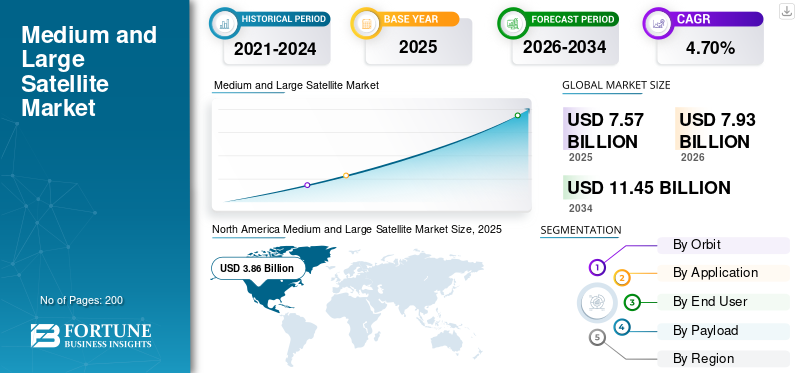

El tamaño del mercado mundial de satélites medianos y grandes se valoró en USD7,57mil millones en 2025 y se prevé que crezca de USD7,93mil millones en 2026 a USD11.45mil millones para 2034, exhibiendo una CAGR del 4,7% durante el período previsto. América del Norte dominó el mercado de satélites medianos y grandes con una cuota de mercado de50,91%en 2025.

Los satélites medianos y grandes pesan más de 1.000 kg, incluidos todos los tipos de carga útil. Los satélites medianos están diseñados para realizar tareas tales como brindar servicios de comunicaciones y monitoreo, navegación, conectividad de datos de alto ancho de banda a proveedores de servicios, agencias gubernamentales y empresas comerciales, entre otros. Estos satélites están colocados en órbita terrestre media (MEO), órbita terrestre baja (LEO) u órbita geoestacionaria (GEO). El importante aumento de la demanda de satélites medianos y grandes en los últimos años ha facilitado que los fabricantes de satélites inviertan en el diseño y desarrollo de satélites tecnológicamente avanzados.

Los satélites grandes se utilizan normalmente para misiones complejas que requieren amplias capacidades, como investigación científica avanzada, comunicaciones globales, exploración del espacio profundo, vigilancia militar y otras. Estos satélites llevan una variedad de instrumentos y sensores y están ubicados en órbitas más altas, como GEO o más allá. El crecimiento del mercado global aumentó durante el período previsto debido a la creciente demanda de servicios espaciales en comunicaciones, navegación y teledetección para la exploración de la Tierra y el espacio profundo.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de satélites medianos y grandes CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 7.570 millones de dólares

- Tamaño del mercado en 2026: 7.930 millones de dólares

- Tamaño del mercado previsto para 2034: 11.450 millones de dólares

- CAGR: 4,7% entre 2026 y 2034

- América del Norte dominó el mercado de satélites medianos y grandes con una participación del 50,91% en 2025.

- El segmento de órbita LEO tuvo la mayor cuota de mercado y se espera que registre la CAGR más alta durante el período previsto.

- El segmento de aplicaciones de Observación de la Tierra representó la mayor cuota de mercado y se prevé que sea testigo del crecimiento más rápido.

América del norte

América del Norte lideró el mercado debido al fuerte gasto espacial del gobierno y la presencia de importantes fabricantes de satélites.

Europa

Se espera que Europa sea testigo de un crecimiento significativo, respaldado por crecientes inversiones en exploración espacial y misiones satelitales.

Asia Pacífico

Se prevé que Asia Pacífico registre el crecimiento más rápido, impulsado por el aumento de las inversiones gubernamentales en programas espaciales.

A NOSOTROS.

Los crecientes lanzamientos de satélites de EE. UU. y la continua inversión gubernamental en defensa y exploración espacial respaldan la expansión del mercado.

Japón

Japón Las crecientes inversiones en navegación por satélite y tecnología espacial continúan fortaleciendo la posición del país en el mercado.

Leer más

IMPACTO DE LA GUERRA RUSIA-UCRANIA

La guerra entre Rusia y Ucrania afectó negativamente al mercado debido a las preocupaciones de seguridad de los operadores de satélites

La guerra entre Rusia y Ucrania ha perturbadocomunicación por satélite (SATCOM)infraestructura negativamente. Debido a la guerra, estaciones terrestres de satélites, antenas y otras instalaciones han resultado dañadas en determinadas zonas afectadas. Además, el conflicto plantea preocupaciones de seguridad para los respectivos operadores de satélites. Los grandes satélites en órbita pueden estar en riesgo debido a la amenaza potencial de las armas antisatélite. La guerra también ha creado tensión para proyectos espaciales colaborativos, misiones espaciales conjuntas y otros. En marzo de 2023, Kazajstán tomó el control del sitio de lanzamiento Vyaterek en el cosmódromo de Baikonur, el sitio de lanzamiento más importante de Rusia desde 1955. El gobierno de Kakaji se ha apoderado de los activos rusos de la filial de Roscosmos, el Centro para la Utilización de la Infraestructura Espacial Terrestre (TsENKI). También impedirá que los funcionarios rusos abandonen el país o liquiden los activos de Roscosmos. Este incidente es otro ejemplo de los daños colaterales que la guerra en Ucrania ha causado al programa espacial ruso.

Mercado de satélites medianos y grandes ÚLTIMAS TENDENCIAS

Descargar muestra gratuita para conocer más sobre este informe.

El desarrollo de componentes satelitales livianos impresos en 3D puede mejorar la eficiencia general de los sistemas de propulsión de satélites

El uso de piezas impresas en 3D en satélites puede reducir sus costos generales. Los componentes fabricados con la tecnología impresa en 3D comprenden características del material como propiedades livianas, capacidad de operar a altas temperaturas, alta confiabilidad, compatibilidad y alta resistencia.

Estas propiedades pueden ayudar a ahorrar enormes costes de fabricación. Además, la industria aeroespacial y de defensa está utilizando piezas impresas en 3D para diversas aplicaciones. Puede facilitar el crecimiento de la industria espacial, ya que estas empresas pueden adquirir muchos subsistemas a bajo costo.

- América del Norte fue testigo de un crecimiento del mercado de satélites medianos y grandes de 6,23 mil millones de dólares en 2021 a 3,36 mil millones de dólares en 2022.

Airbus Defence and Space utiliza tecnología basada en EOS para la fabricación de componentes de satélites. La empresa afirma que el uso de piezas impresas en 3D ahorra alrededor del 20% del coste del producto. Estos factores pueden mejorar la eficiencia general del mercado.

FACTORES IMPULSORES

Mayor demanda de aplicaciones de comunicaciones y reconocimiento militar para impulsar el crecimiento del mercado

En los últimos años, la demanda de satélites para aplicaciones de comunicaciones y reconocimiento militar ha sido excedente. Los gobiernos, las agencias espaciales, las agencias de defensa, los contratistas privados de defensa y los actores privados de la industria espacial están haciendo hincapié en mejorar las capacidades de la red de comunicación para aplicaciones de reconocimiento público y militar, como inteligencia, vigilancia y aplicaciones de adquisición de objetivos y datos.

En septiembre de 2021, Hanwha Systems y LIG Nex1 anunciaron que habían obtenido contratos por valor de 307 millones de dólares de la Administración del Programa de Adquisiciones de Defensa (DAPA) de Corea del Sur vinculados a ANASIS-II, el primer sistema dedicado del país.comunicaciones militaressatélite.

Actores clave, como Boeing y Airbus SAS, están invirtiendo en iniciativas de I+D para enfatizar la expansión de la red satelital y la improvisación de capacidades satelitales. Se prevé que estos desarrollos impulsen el crecimiento del mercado durante el período de estudio.

Además, el aumento del gasto en defensa en Estados Unidos, India, China y otros países asiáticos y europeos y el aumento del gasto año tras año en tecnología avanzada basada en satélites para cobertura mundial proporcionarán capacidades ISR que proporcionen información de inteligencia precisa, coherente y de alta resolución para misiones críticas. Se espera que estos acontecimientos impulsen el crecimiento del mercado durante el período previsto.

En 2021, la Fuerza Espacial de Estados Unidos recibió 15.400 millones de dólares del presupuesto de defensa de 704.000 millones de dólares. La Fuerza Espacial de EE. UU. se estableció en diciembre de 2020 como un servicio independiente dependiente del Departamento de la Fuerza Aérea.

La creciente utilidad de las imágenes satelitales para la seguridad nacional y la defensa impulsará el crecimiento del mercado

Las crecientes amenazas y preocupaciones a la seguridad han influido en los gobiernos de todo el mundo para aumentar la utilidad de la tecnología de imágenes satelitales desde el comienzo de la Guerra Fría, y sigue siendo un multiplicador de fuerza en las aplicaciones de defensa y seguridad nacional. Recientemente, los gobiernos, las agencias de defensa y las industrias han estado invirtiendo fuertemente en empresas medianas y grandes.satélites militaresdebido a la gran demanda de sus aplicaciones de defensa. Este desarrollo impulsará el crecimiento del mercado de satélites medianos y grandes en los próximos años.

En abril de 2021, Lockheed Martin presentó una nueva serie de satélites medianos o medianos para vigilancia militar espacial mediante tecnología de imágenes satelitales. El autobús espacial militar de tamaño mediano sería interoperable con sistemas de armas militares y de seguridad nacional, como sistemas de defensa aérea, aviones de combate y agencias de inteligencia. Los satélites de tamaño medio serán una alternativa a las plataformas de imágenes aéreas como drones o aviones de combate. Se espera que este desarrollo impulse el crecimiento del mercado.

Las imágenes satelitales maximizan los programas de seguridad, permitiendo a los gobiernos locales evaluar y comprender mejor cómo desarrollar programas para salvar vidas, proteger propiedades y mejorar la estabilidad económica futura de sus comunidades. Por lo tanto, la dependencia de las agencias gubernamentales y de estas tecnologías satelitales modernas conducirá a mayores cifras de crecimiento en un futuro próximo.

En abril de 2021, United Launch Alliance lanzó su cohete Delta 4-Heavy para orbitar un satélite espía clasificado del gobierno de EE. UU. para la Oficina Nacional de Reconocimiento desde la Base de la Fuerza Aérea Vandenberg. El satélite sería utilizado para misiones militares ISR, así como para Seguridad Nacional por parte de la Comunidad de Inteligencia de Estados Unidos.

FACTORES RESTRICTIVOS

Alto costo relacionado con los componentes del satélite y su instalación para obstaculizar el crecimiento del mercado

Los sistemas espaciales y la infraestructura de los satélites medianos y grandes requieren una variedad de componentes para entregar señales, comunicaciones, soluciones de imágenes y otras soluciones que mejoren las capacidades de los satélites. Desde la llegada de los micro, nano ypequeños satélites, los componentes satelitales convencionales para satélites medianos y grandes se han vuelto más costosos que antes, ya que también requieren más infraestructura espacial, como estaciones de monitoreo terrestres y sus componentes asociados. Se prevé que este desarrollo obstaculice el crecimiento del mercado. Sin embargo, las nuevas estaciones de la red espacial o la correspondiente infraestructura espacial suponen un coste muy elevado. Se prevé que estas elevadas inversiones iniciales en infraestructura espacial con componentes satelitales y sus instalaciones a bordo del satélite y en las estaciones terrestres restrinjan el crecimiento del mercado.

Según la UNOOSA (Oficina de Asuntos del Espacio Ultraterrestre de las Naciones Unidas), el alto costo de los componentes de los satélites y sus instalaciones ha sido testigo de una tendencia a la baja en los países en desarrollo de todo el mundo, ya que la adquisición de dichos componentes de los satélites y su instalación pueden retrasarse debido a la pandemia en curso en todo el mundo. La correspondiente escalada de costes debida al retraso del lanzamiento o del suministro de componentes críticos para la misión de satélites grandes o medianos puede generar deudas en los países en desarrollo en la industria espacial.

Este desarrollo ha impulsado el mercado de micro y nanosatélites y ha obstaculizado el crecimiento del mercado.

ANÁLISIS DE SEGMENTACIÓN

Por análisis de órbita

El segmento LEO dominará el mercado debido a una gran cantidad de misiones dirigidas a LEO

Por órbita, el mercado se segmenta en LEO, MEO, GEO y otros. El segmento LEO domina el mercado y se prevé que crezca al CAGR más alto debido a la creciente industria del turismo. La órbita LEO es la más cercana a la Tierra y es importante para aplicaciones que requieren datos en tiempo real para comunicaciones, observaciones de la Tierra y otras. Debido a esto, hay una gran cantidad de misiones dirigidas a LEO y es una de las principales razones del crecimiento segmentario durante el período de estudio.

El segmento GEO tiene la segunda mayor participación durante el período de pronóstico. Un satélite geoestacionario orbita la Tierra a la misma velocidad que la rotación de la Tierra. Por tanto, el satélite siempre está en el mismo lugar de la Tierra. Debido a esto, la órbita GEO es ideal para aplicaciones satelitales que requieren comunicaciones continuas o conexiones de transmisión.

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de observación de la Tierra dominará el mercado debido al aumento de las actividades de vigilancia ambiental

Por aplicación, el mercado se segmenta en observación de la tierra, navegación y posicionamiento global, comunicación y otros. El segmento de observación de la Tierra dominó el mercado en 2022 y se espera que crezca al CAGR más alto durante el período previsto. El aumento de los lanzamientos de satélites para la observación de la Tierra se ha incrementado debido a la creciente preocupación por el cambio medioambiental y climático. Los datos de observación de la Tierra ayudan a los científicos y responsables políticos a desarrollar estrategias para reducir el impacto del cambio climático.

- Se espera que el segmento de comunicaciones, navegación y posicionamiento global tenga una participación del 6,36% en 2022.

Se prevé que el segmento de comunicaciones experimente un crecimiento significativo durante el período de estudio debido al aumento de la demanda de servicios de radiodifusión y datos en tiempo real por parte de diversas partes interesadas y empresas, lo que conduce a una mayor demanda de satélites medianos y grandes.

Por análisis del usuario final

El segmento militar dominará debido al alto costo y las características mejoradas

Según el usuario final, el mercado se clasifica en comercial, gubernamental y militar. Se proyecta que el segmento militar dominará el mercado con la CAGR más alta durante el período de pronóstico. El aumento se debe a las características mejoradas y al alto costo en comparación con los satélites gubernamentales y comerciales.

Se prevé que el segmento gubernamental crezca significativamente durante el período previsto. El crecimiento se debe al aumento del presupuesto gubernamental para misiones espaciales dirigidas a servicios de comunicación y radiodifusión. Otro factor que impulsa la expansión de la industria es el aumento de las capacidades de exploración espacial de varios países que están contribuyendo al crecimiento del mercado.

Por análisis de carga útil

El segmento de hasta 5.000 kg dominará el mercado debido a la creciente demanda de componentes eficientes y miniaturizados

Por carga útil, el mercado se divide en hasta 5.000 kg, entre 5.000 y 10.000 kg y por encima de 10.000 kg. El segmento de hasta 5.000 kg dominó el mercado y se prevé que crezca a una tasa compuesta anual más alta durante el período previsto. Esto se debe al aumento de los avances tecnológicos para reducir el peso total con componentes miniaturizados que permiten la construcción de satélites a bajo costo.

El segmento anterior a los 10.000 kg será testigo de un crecimiento significativo durante el período previsto. La necesidad de satélites grandes está impulsada por la creciente demanda de imágenes de alta resolución, una mejor recopilación de datos y una cobertura ampliada.

ANÁLISIS REGIONAL

North America Medium and Large Satellite Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En términos de geografía, el mercado se divide en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África. El mercado de Norteamérica se valoró en USD3.86mil millones en 2025. La creciente demanda de lanzamientos de satélites junto con el aumento del gasto en el sector espacial por parte del gobierno de los EE. UU. y la presencia de actores clave como Lockheed Martin Corporation, Northrop Grumman, L3Harris Technologies, Inc., Boeing y otros impulsan el crecimiento del mercado en toda la región.

Europa

Se espera que el mercado europeo crezca significativamente durante el período previsto. El creciente gasto en misiones de exploración espacial del Reino Unido, Alemania, Francia y otros países europeos respalda el crecimiento del mercado en toda Europa en un futuro próximo. En febrero de 2021, Rusia lanzó su primer satélite de vigilancia del Ártico, el satélite Arktika-M. Está diseñado para monitorear el clima y el medio ambiente en la región ártica.

Asia Pacífico

Se espera que el mercado de Asia Pacífico crezca al ritmo más rápido. El creciente gasto de los gobiernos de China, India y Japón en el sector espacial impulsa el mercado en toda Asia Pacífico. En mayo de 2023, la Organización de Investigación Espacial de la India llevó a cabo su quinto lanzamiento del año 2023, levantando un satélite de 2.232 kilogramos que forma parte de la serie NavIC. NVS-1 se lanzó en un GSLV F12 desde el Centro Espacial Satish Dhawan, Sriharikota. NVS-1 es el primer satélite NavIC de próxima generación diseñado para mejorar las capacidades de navegación del país. El sistema se desarrolló a la luz de las crecientes necesidades del sector de la aviación civil nacional de mejorar el posicionamiento, la navegación y la programación.

América Latina

América Latina será testigo de un crecimiento significativo durante el período previsto. El aumento de los programas espaciales en la región es el principal factor impulsor del mercado. Además, se prevé que el aumento de las actividades de lanzamiento en Brasil impulse el crecimiento del mercado.

Medio Oriente y África

Oriente Medio y África tendrán una importante cuota de mercado de satélites medianos y grandes. El enfoque para mejorar el sector espacial impulsará el crecimiento del mercado en la región. En abril de 2023, Israel lanzó con éxito un nuevo satélite espía llamado Ofek-13. Lanzado desde la Base de la Fuerza Aérea Palmachim en el centro de Israel, el satélite Ofek-13 está diseñado para proporcionar capacidades de inteligencia mejoradas al ejército y los servicios de inteligencia israelíes.

JUGADORES CLAVE DE LA INDUSTRIA

Los fabricantes de satélites están diversificando su cartera para ofrecer satélites avanzados a sus clientes

The Boeing Company, Lockheed Martin Corporation, Airbus SAS, Northrop Grumman Corporation y otras son algunos de los actores clave del sector de satélites medianos y grandes. Estos importantes actores están invirtiendo en nuevas tecnologías, como componentes impresos en 3D y materiales más ligeros, para la fabricación de satélites. El objetivo principal es crear satélites para misiones específicas integrados con el mercado de satélites para la última tecnología espacial junto con componentes rentables. Las empresas también se centran en diversificar los satélites para diversas aplicaciones. Los actores clave también están colaborando para crear sinergias en la cadena de suministro dentro de sus ecosistemas y clusters.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Airbus SAS (Países Bajos)

- Lockheed Martin Corporación(A NOSOTROS.)

- L3Harris Technologies Inc. (EE. UU.)

- SpaceX (EE.UU.)

- NASA (EE.UU.)

- Corporación Northrop Grumman(A NOSOTROS.)

- Corporación Sierra Nevada (EE.UU.)

- Ingeniería ST (Singapur)

- La Compañía Boeing (EE.UU.)

- Grupo Thales (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Mayo 2023 –SpaceX lanzó su satélite de banda ancha ViaSat-3 específico para EE. UU. en un cohete Falcon Heavy. Falcon Heavy despegó desde el este del Centro Espacial Kennedy de la NASA, Florida, rumbo a la órbita geoestacionaria (GEO) en el sexto vuelo de un cohete desde 2018.

- Abril 2023 –La misión Lucy de la NASA ha realizado un viaje épico de 6 mil millones de kilómetros para estudiar los asteroides troyanos de Júpiter, y casi un año y medio después del lanzamiento, finalmente pudo vislumbrar el asteroide. La nave espacial Lucy capturó las primeras vistas de los asteroides troyanos de Júpiter utilizando la cámara de alta definición L'LORRI.

- febrero 2023 –China puso en órbita su satélite de comunicaciones Zhongxing-26 y reanudó los lanzamientos orbitales después del nuevo lanzamiento chino. El cohete Larga Marcha 3B, lanzado a las 6:49 am de longitud este (1149 horas UTC) desde Xichang, en el suroeste de China, Zhongxing-26 (ChinaSat-26) se transmitió con éxito a la órbita de transferencia geoestacionaria (GTO).

- junio 2021–Airbus Defence and Space ha completado y enviado el satélite EUTELSAT QUANTUM a sus instalaciones en Kourou, Guayana Francesa, para ser lanzado por Ariane 5. El desarrollo revolucionaría el área de los satélites comerciales a través de su altísima personalización y flexibilidad en maniobras interorbitales y junto con la mejora de los servicios de suministro debido a una configurabilidad en órbita sin precedentes en potencia, cobertura y frecuencia.

- enero 2021– Lockheed Martin ganó un contrato de 4.900 millones de dólares para construir satélites avanzados de alerta de misiles para la Fuerza Espacial de Estados Unidos. Los satélites monitorearán la Tierra desde la órbita geosincrónica, una órbita a una altitud de 22.000 millas (36.000 kilómetros).

COBERTURA DEL INFORME

El informe proporciona un análisis detallado de la industria. Comprende todos los aspectos principales, como las capacidades de I+D y la optimización del proceso de fabricación. Además, el informe de investigación ofrece información sobre el pronóstico del mercado, las tendencias y destaca principalmente los desarrollos clave de la industria, el análisis de las cinco fuerzas de Porter y otros. Además de los factores mencionados anteriormente, se centra principalmente en varios factores que han contribuido al crecimiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,7% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por órbita; Solicitud; Usuario final; Carga útil; y Geografía |

|

Por órbita

|

|

|

Por aplicación

|

|

|

|

Por usuario final

|

|

|

Por carga útil

|

|

Por geografía

|

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado fue de 7.570 millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 4,7% durante el período previsto (2026-2034).

Se espera que el segmento LEO lidere el mercado debido al aumento de los lanzamientos de satélites para aplicaciones de comunicaciones.

El tamaño del mercado en Estados Unidos se situó en 3.130 millones de dólares en 2025.

Se espera que la creciente utilidad de las imágenes satelitales para la seguridad y defensa nacional impulse el crecimiento del mercado.

Algunos de los principales actores del mercado son Airbus SAS (Países Bajos), Lockheed Martin Corporation (EE.UU.), L3Harris Technologies Inc. (EE.UU.), SpaceX (EE.UU.), NASA (EE.UU.), Organización de Investigación Espacial de la India (ISRO) (India) y Northrop Grumman Corporation (EE.UU.).

Estados Unidos dominó el mercado en 2025.

El alto costo relacionado con los componentes de los satélites y su instalación puede obstaculizar hasta cierto punto el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados