Tamaño del mercado de semiconductores espaciales, participación y análisis de la industria, por aplicación (satélites, vehículos de lanzamiento, sondas de espacio profundo, vehículos móviles y de aterrizaje, y otros), por tipo (grado endurecido por radiación, grado tolerante a la radiación y otros), por componente (circuitos integrados, dispositivos semiconductores discretos, dispositivos ópticos, microprocesador, memoria, sensores y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

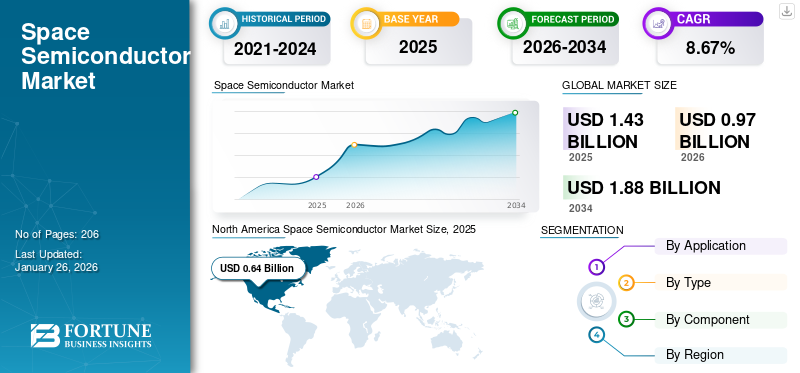

El tamaño del mercado de semiconductores espaciales se valoró en 1,43 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 970 millones de dólares en 2026 a 1,88 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,67% durante el período previsto. América del Norte dominó el mercado de semiconductores con una participación de mercado del 44,06% en 2025.

Los semiconductores espaciales son componentes electrónicos diseñados, fabricados y calificados específicamente para funcionar de manera confiable en el duro y exigente entorno del espacio. Las condiciones en el espacio presentan numerosos desafíos para los componentes electrónicos, incluidas temperaturas extremas, radiación, vacío y microgravedad. El silicio y sus alternativas, como el arseniuro de galio (GaAs), son materiales semiconductores primarios, mientras queCarburo de silicio (SiC)Se valora por sus propiedades térmicas y eléctricas. Los semiconductores espaciales están diseñados para soportar estas condiciones y proporcionar un rendimiento sólido y confiable para las misiones espaciales.

Los semiconductores espaciales se utilizan normalmente en satélites, naves espaciales y otras aplicaciones de electrónica espacial y son más caros que los semiconductores normales. Sin embargo, son mucho más fiables cuando se trata de operar en entornos y condiciones extremas. Se espera que la creciente constelación de satélites impulse la fabricación de satélites que, a su vez, impulsará el crecimiento del tamaño del mercado de 2024 a 2032.

Los cierres de fronteras, los confinamientos y las restricciones de movimiento debido a la pandemia de COVID-19 habían afectado negativamente a la entrega oportuna de componentes, lo que provocó retrasos en la fabricación. Según la Asociación de la Industria de Semiconductores, la industria mundial de semiconductores experimentó desafíos para satisfacer la creciente demanda de chips, principalmente debido al cierre prolongado de las instalaciones de fabricación relacionado con COVID-19. Esta anomalía afectó significativamente a las empresas globales, lo que resultó en una mayor necesidad de chips avanzados en varios sectores de consumo.

Las actividades de investigación y desarrollo relacionadas con la innovación y la mejora de las tecnologías de semiconductores se vieron obstaculizadas debido a las restricciones a la presencia física en los laboratorios y a las interrupciones en los esfuerzos de colaboración.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de semiconductores espaciales

- Tamaño del mercado en 2025: 1.430 millones de dólares

- Tamaño del mercado en 2026: 970 millones de dólares

- Tamaño del mercado previsto para 2034: 1.880 millones de dólares

- CAGR: 8,67% de 2026 a 2034

- América del Norte dominó el mercado de semiconductores espaciales con una participación del 44,06% en 2025.

- El segmento satelital tenía una cuota de mercado del 79,13% en 2026.

- El segmento endurecido por radiación representó una cuota de mercado del 55,69% en 2026.

América del norte

América del Norte poseía el 44,06% del mercado mundial, valorado en 640 millones de dólares en 2025.

Asia Pacífico

representó el 26,45% del mercado global, alcanzando los 380 millones de dólares en 2025

Europa

Europa captó el 19,05% del mercado mundial, valorado en 2025 en 2025.

A NOSOTROS

Se prevé que el mercado estadounidense de semiconductores espaciales alcance los 390 millones de dólares en 2026.

Japón

Se prevé que el mercado japonés de semiconductores espaciales alcance los 0,02 mil millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE SEMICONDUCTOR ESPACIAL

El uso de algoritmos System-on-Chip (SoC), inteligencia artificial (IA) y aprendizaje automático (ML) son tendencias clave del mercado

Un sistema en chip es un tipo deCircuito integrado (CI)Diseño que combina muchos o todos los elementos funcionales de alto nivel de un dispositivo electrónico en un solo chip, en lugar de utilizar componentes separados montados en una placa base como es el caso en un diseño electrónico tradicional. Una computadora o dispositivo electrónico tradicional basado en una placa base contiene componentes separados, como una unidad central de procesamiento (CPU), una unidad de procesamiento de gráficos (GPU), un módem, un procesador de señal dedicado, periféricos, almacenamiento primario y secundario, y más. Cada componente funciona como un componente separado. Un SoC, en cambio, incorpora estas funciones en un único microchip.

En octubre de 2023, Coherent Logix Inc. anunció el lanzamiento de HyperX: Midnight, un SoC HyperX de cuarta generación para las industrias espacial y de defensa. HyperX: Midnight ofrece hasta 4 veces más rendimiento informático con la mitad de potencia y un precio un 40 % más bajo que los principales FPGA resistentes a la radiación. Esta combinación poderosa y de bajo SWaP (tamaño, peso, potencia) es fundamental para las empresas de Space 2.0, ya que permite acomodar una capacidad mucho mayor con tamaños de autobuses satelitales más pequeños, reduciendo así significativamente los costos de lanzamiento. Además, la tecnología cuántica, los algoritmos de inteligencia artificial y aprendizaje automático, las asociaciones, colaboraciones, innovaciones de productos e iniciativas gubernamentales de entidades públicas y privadas son tendencias clave en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

FACTORES DE CRECIMIENTO DEL MERCADO DE SEMICONDUCTOR ESPACIAL

Aumento de las constelaciones de satélites para impulsar el crecimiento del mercado mundial de semiconductores espaciales

El aumento en el despliegue de constelaciones de satélites con diversos fines, como la observación de la Tierra, las comunicaciones y la navegación, está impulsando la demanda de satélites de nivel espacial.semiconductores. Estas constelaciones requieren el uso de electrónica avanzada para garantizar un funcionamiento consistente y confiable dentro del desafiante entorno espacial. Una constelación de satélites, también conocida como enjambre, constituye una red de entidades artificiales idénticas o similares que persiguen un objetivo común y bajo el control de una misma entidad. Estos grupos se comunican con estaciones terrestres a nivel mundial y ocasionalmente están interconectados, operando como un sistema cohesivo diseñado para complementarse entre sí.

Con numerosas constelaciones de satélites actualmente orbitando la Tierra, el planeta está preparado para presenciar un aumento sustancial en los lanzamientos de satélites en los próximos años. Por ejemplo, en septiembre de 2022, la Oficina de Responsabilidad Gubernamental de los EE. UU. (U.S. GAO), una agencia gubernamental independiente y no partidista que brinda servicios al Congreso de los EE. UU., informó de un aumento significativo en el número de satélites activos. El recuento aumentó constantemente en los últimos años, pasando de 1.400 en 2015 a 5.500 en la primavera de 2022.

Se espera que esta trayectoria ascendente continúe, y la GAO de EE. UU. anticipa una nueva escalada en esta tendencia. Según las proyecciones de la agencia gubernamental, se prevé que para finales de la década se lancen 58.000 nuevos satélites, más del doble del número actual de naves espaciales operativas. Se espera que el aumento del número de satélites impulse la demanda de semiconductores espaciales.

Descargar muestra gratuita para conocer más sobre este informe.

Avances tecnológicos en las técnicas de procesamiento y fabricación de semiconductores para impulsar el crecimiento del mercado

Los avances tecnológicos y las innovaciones en la fabricación, el procesamiento y el embalaje de semiconductores son vitales en este mercado. Los principales actores de este mercado se están centrando en el desarrollo de semiconductores tecnológicamente avanzados para mantener las condiciones del entorno espacial y mejorar su fiabilidad y eficiencia. El óxido de galio exhibe la capacidad de soportar altas corrientes y voltajes con pérdidas mínimas de energía y puede convertirse fácilmente en películas de alta calidad utilizando técnicas rentables. Como semiconductor, el óxido de galio, aunque normalmente es un mal conductor eléctrico, puede transportar corrientes eléctricas de manera efectiva con la adición de impurezas específicas. Sus ventajas sobre el silicio, el semiconductor predominante en la mayoría de los chips de computadora, son múltiples.

Los dispositivos electrónicos basados en óxido de galio se han convertido en una opción destacada para operar en entornos desafiantes, particularmente en la exploración espacial, debido a su capacidad para soportar altas temperaturas y radiación sin una degradación significativa. Al enfrentar peligros, como la exposición a la radiación y las fluctuaciones extremas de temperatura, las sondas espaciales enfrentan numerosos desafíos. Para superar estos desafíos, en agosto de 2023, investigadores de KAUST (Universidad de Ciencia y Tecnología Rey Abdullah) desarrollaron el primer dispositivo de memoria flash del mundo utilizando óxido de galio, mostrando una resistencia superior a temperaturas extremas en comparación con la electrónica tradicional.

FACTORES RESTRICTIVOS

Las interrupciones en la cadena de suministro y las tensiones geopolíticas obstaculizarán el crecimiento del mercado

Las interrupciones de la cadena de suministro, derivadas de factores como la escasez de materias primas, problemas de transporte e inestabilidades geopolíticas, representan una amenaza importante para el buen funcionamiento del crecimiento del mercado de semiconductores espaciales. Estas interrupciones pueden provocar retrasos, aumento de costos y obstaculizar la eficiencia de la producción, lo que afecta las ventas de semiconductores espaciales.

Por ejemplo, en septiembre de 2022, la Compañía Filipina de Teléfonos de Larga Distancia (PLDT Inc.) anunció que uno de los principales desafíos que enfrentan los fabricantes de satélites de órbita terrestre baja (LEO) es el retraso en la entrega de chips esenciales necesarios para la producción de equipos espaciales. La persistente escasez de chips semiconductores, que afecta a los fabricantes de todo el mundo, podría afectar potencialmente a los productores de satélites LEO, que son cruciales para los servicios de telecomunicaciones. Esta escasez de chips es un problema importante para los fabricantes de semiconductores de todo el mundo debido a las tensiones geopolíticas que afectan tanto a la producción como al envío de bienes.

Además, las tensiones geopolíticas agravan aún más los desafíos que enfrenta el sector de los semiconductores espaciales. Las tensas relaciones internacionales y los conflictos comerciales pueden dar lugar a restricciones al movimiento de componentes críticos y tecnologías esenciales para la fabricación de semiconductores espaciales. Esto no sólo obstaculiza el ritmo de la innovación, sino que también genera preocupaciones sobre la confiabilidad y accesibilidad de componentes cruciales necesarios para las aplicaciones espaciales.

ANÁLISIS DE SEGMENTACIÓN DEL MERCADO DE SEMICONDUCTOR ESPACIAL

Por análisis de aplicaciones

La creciente demanda de servicios de navegación y comunicaciones por satélite impulsó la adopción de productos

Por aplicación, el mercado se clasifica en satélites, vehículos de lanzamiento, sondas de espacio profundo, rovers y módulos de aterrizaje, y otros.

El segmento de satélites domina el mercado mundial de semiconductores espaciales con una participación de79,13%en 2026 y se estima que crecerá significativamente durante el período de pronóstico debido a la creciente demanda de servicios de navegación y comunicaciones por satélite. Los semiconductores están diseñados para su uso en satélites artificiales que orbitan la Tierra. Estos son cruciales para las comunicaciones por satélite, la observación de la Tierra, la navegación y la investigación científica.

Se estima que el segmento de vehículos de lanzamiento será el de más rápido crecimiento durante el período previsto debido a la creciente demanda de semiconductores compactos y avanzados. Este segmento abarca los semiconductores que se utilizan en los sistemas electrónicos de vehículos de lanzamiento, como cohetes y transbordadores espaciales. Estos semiconductores desempeñan un papel vital en la navegación, el control y la comunicación durante la fase de lanzamiento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Análisis por tipo

Los semiconductores endurecidos por radiación ganaron un gran impulso debido a la creciente demanda de semiconductores que resistan entornos hostiles

Por tipo, el mercado se divide en grado endurecido por radiación, grado tolerante a la radiación y otros.

El segmento endurecido por radiación dominó el mercado con una participación del55,69%en 2026 y se estima que será el segmento de más rápido crecimiento debido a la creciente demanda de semiconductores que puedan resistir el entorno de radiación espacial. Los semiconductores endurecidos por radiación están diseñados específicamente para resistir el duro entorno de radiación presente en el espacio. Estos componentes están endurecidos para resistir el daño de la radiación ionizante, lo que garantiza su confiabilidad y longevidad en misiones espaciales.

Se espera que el segmento tolerante a la radiación crezca significativamente debido a la creciente demanda de semiconductores precisos y de bajo costo. Los semiconductores tolerantes a la radiación están diseñados para soportar ciertos niveles de radiación sin endurecerse por completo. Si bien no son tan robustos como los componentes endurecidos por radiación, ofrecen un equilibrio entre rendimiento y rentabilidad para misiones con menor exposición a la radiación.

Por análisis de componentes

Los circuitos integrados se vuelven populares debido a la creciente demanda de semiconductores multifuncionales

Por componente, el mercado se segmenta en circuitos integrados, dispositivos semiconductores discretos, dispositivos ópticos,microprocesador, memoria, sensores y otros.

El segmento de circuitos integrados es el dominante con una participación de28,85%en 2026 y se estima que crecerá significativamente durante el cronograma previsto debido a la creciente demanda de semiconductores multifuncionales. Los circuitos integrados (CI) constan de numerosos componentes electrónicos, como transistores, resistencias y condensadores, que se fabrican sobre un único sustrato semiconductor. Los circuitos integrados desempeñan un papel fundamental en las aplicaciones espaciales y cumplen funciones como el procesamiento de datos, la amplificación y el control dentro de un paquete compacto y eficiente.

PERSPECTIVAS REGIONALES

En términos de geografía, el mercado se divide en América del Norte, Europa, Asia Pacífico y Resto del Mundo.

North America Space Semiconductor Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, América del Norte poseía el 44,06 % de la cuota de mercado mundial, alcanzando una valoración de 640 millones de dólares, y se prevé que crezca hasta 430 millones de dólares en 2026. Este crecimiento se atribuye a la presencia de importantes fabricantes de equipos originales y operadores en esta región. Por ejemplo, en agosto de 2022, Microchip Technology consiguió un importante acuerdo con el gobierno de EE. UU. a través de la Ley CHIPS y Ciencia, con el objetivo de fortalecer la industria local de chips frente a la competencia de China. Como medida estratégica para mejorar su sector nacional de semiconductores, el gobierno de Estados Unidos reveló planes para asignar aproximadamente 162 millones de dólares en financiación a una empresa específica dentro de la industria. El anuncio oficial fue realizado por el Departamento de Comercio de EE. UU. Se prevé que el mercado estadounidense alcance los 390 millones de dólares en 2026.

Europa

El mercado en Europa alcanzó los 270 millones de dólares en 2025, lo que representa el 19,05 % de los ingresos totales del mercado, y se prevé que alcance los 180 millones de dólares en 2026. Europa capturó la segunda mayor cuota de mercado en el año base. El crecimiento de este mercado se debe a las crecientes aplicaciones de semiconductores basadas en el espacio, junto con mayores inversiones. En febrero de 2023, Infineon Technologies AG comenzó la construcción de una nueva fábrica de tecnología de señal analógica/mixta y semiconductores de potencia. Después de un análisis exhaustivo, la junta directiva de Infineon y la autoridad supervisora dieron permiso para que la fábrica se ubique en Dresde. El Ministerio Federal de Asuntos Económicos y Protección del Clima (BMWK) acordó un inicio temprano del proyecto para que la construcción pueda comenzar antes de que se complete la revisión financiera por parte de la Comisión Europea. Se proyecta que el mercado del Reino Unido alcanzará los 0,07 mil millones de dólares para 2026, mientras que el mercado de Alemania alcanzará los 0,01 mil millones de dólares para 2026.

Asia Pacífico

Asia Pacífico contribuyó aproximadamente con 380 millones de dólares al mercado mundial en 2025, lo que representa una participación del 26,45%, y se espera que alcance 260 millones de dólares en 2026. Se espera que Asia Pacífico sea la región de más rápido crecimiento durante el período previsto. Tuvo una participación significativa en el año base. El crecimiento del mercado en esta región se debe al fuerte desarrollo económico de los países emergentes. Por ejemplo, en 2022, ejecutivos de empresas globales como AMD, Micron Technology, Applied Materials y Foxconn se comprometieron a invertir en el ecosistema de semiconductores de la India. Mientras que AMD anunció una inversión de 400 millones de dólares en la India a lo largo de cinco años y la apertura del campus de I+D más grande del mundo de 500.000 metros cuadrados en Bangalore, Micron está construyendo la primera fábrica de semiconductores del país en Gujarat. Se prevé que el mercado de Japón alcance los 0,02 mil millones de dólares en 2026, el mercado de China alcanzará los 150 millones de dólares en 2026 y el mercado de la India alcanzará los 0,15 mil millones de dólares en 2026. 0,05 mil millones para 2026.

Resto del mundo

El mercado del resto del mundo representó 140 millones de dólares en 2025, lo que representa el 9,90% de la industria mundial, y se espera que alcance los 100 millones de dólares en 2026. También se espera que el resto del mundo, incluidos Oriente Medio, África y América Latina, crezcan significativamente durante el período previsto. El crecimiento se atribuye al aumento de las iniciativas gubernamentales para tecnologías espaciales.

LISTA DE EMPRESAS CLAVE EN EL MERCADO DE SEMICONDUCTOR ESPACIAL

Los avances tecnológicos, las innovaciones de productos y la expansión a mercados emergentes son áreas clave de enfoque de los principales actores

Este mercado está consolidado con actores clave, como Advanced Micro Devices, Inc., Infineon Technologies AG, Microchip Technology Incorporated, Texas Instruments Incorporated, STMicroelectronics N.V. y otros. Estas empresas se están centrando en avances tecnológicos, innovaciones de productos y entrada a mercados emergentes para aumentar su participación de mercado. Por ejemplo, en abril de 2022, Infineon Technologies LLC, una división de Infineon Technologies AG, presentó la pionera RAM ferroeléctrica (F-RAM) endurecida por radiación (rad-hard) con una interfaz en serie diseñada para los entornos extremos de la industria espacial. Estos novedosos dispositivos afirman ofrecer confiabilidad y retención de datos incomparables, superando el rendimiento de los dispositivos EEPROM no volátiles y NOR Flash en términos de eficiencia energética para aplicaciones espaciales.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Advanced Micro Devices, Inc. (EE. UU.)

- Infineon Technologies AG(Alemania)

- Tecnología de microchip incorporada(A NOSOTROS.)

- Texas Instruments Incorporated (EE.UU.)

- STMicroelectronics N.V.(Suiza)

- Renesas Electronics Corporation (Japón)

- Cobham Limited (Reino Unido)

- Solitron Devices, Inc. (EE. UU.)

- BAE Systems Plc (Reino Unido)

- Teledyne Technologies Incorporated (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Marzo2023- SEEQC, una startup de informática cuántica con sede en Nueva York, reveló el exitoso desarrollo de un chip digital diseñado para funcionar a temperaturas más frías que las del espacio exterior. Esta innovación lo hace compatible con procesadores cuánticos comúnmente alojados en cámaras criogénicas. Se prevé que dos chips adicionales actualmente en fase de desarrollo funcionen en una región ligeramente más cálida dentro de la cámara criogénica.

- febrero 2023- Lux Semiconductors obtuvo 2,3 millones de dólares en fondos para avanzar en el desarrollo y comercialización de su innovador proceso "System-on-Foil" destinado a mejorar el rendimiento de la microelectrónica. La tecnología System-on-Foil de Lux Semiconductors está diseñada específicamente para disminuir el tamaño y mejorar el rendimiento de la microelectrónica para atender aplicaciones en naves espaciales, aviones y varios otros dominios.

- noviembre 2022- Texas Instruments (TI) dio a conocer una ampliación de su gama de semiconductores analógicos de grado espacial y sus productos relacionados alojados en paquetes de plástico excepcionalmente confiables diseñados para una amplia gama de misiones. Al presentar una nueva especificación de detección de dispositivos denominada Space High-Grade (SHP) en plástico para productos endurecidos por radiación, TI también presentó nuevos convertidores analógicos a digitales (ADC) que se alinean con la calificación SHP.

- Agosto 2022 -Microchip Technology (MCHP) ha obtenido una subvención de contrato federal de 50 millones de dólares para desarrollar el procesador de próxima generación para la informática de vuelos espaciales. Elegido por el Laboratorio de Propulsión a Chorro de la NASA para un proyecto de tres años, Microchip encabezará el diseño de un sistema de computación para vuelos espaciales de alto rendimiento (HPSC). Se prevé que este innovador HPSC ofrezca capacidades informáticas que son 100 veces más potentes que los sistemas actuales.

- marzo 2022- STMicroelectronics lanzó una serie de circuitos integrados de potencia, analógicos y lógicos resistentes a la radiación, alojados en paquetes de plástico de bajo costo y que desempeñan funciones cruciales en los circuitos electrónicos de los satélites. Los nueve dispositivos iniciales de esta serie incluyen un convertidor de datos, un regulador de voltaje, un transceptor LVDS, un controlador de línea y cinco puertas lógicas utilizadas en varios sistemas, como generación y distribución de energía, computadoras a bordo,telemetriarastreadores de estrellas y transceptores. ST planea mejorar la serie incorporando funcionalidades adicionales en los próximos meses, brindando a los diseñadores una gama más amplia de opciones.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Comprende todos los aspectos principales, como las capacidades de I+D y la optimización de los servicios operativos. Además, ofrece información sobre la participación de mercado, las tendencias, el análisis regional, el análisis de las cinco fuerzas de Porter y el panorama competitivo de varias empresas perfiladas con competencia en el mercado. También destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe se centra en varios otros factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,67% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por aplicación

|

|

Por tipo

|

|

|

Por componente

|

|

|

Por geografía

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado se valoró en 1.430 millones de dólares en 2025.

Es probable que el mercado muestre una tasa compuesta anual del 8,67% durante el período previsto de 2026-2034.

El segmento de satélites lideró el mercado debido a la creciente demanda de servicios de navegación y comunicación por satélite.

El valor de mercado en América del Norte se situó en 640 millones de dólares en 2025.

Se espera que el aumento de las constelaciones de satélites y los avances tecnológicos en las técnicas de procesamiento y fabricación de semiconductores espaciales impulsen el mercado.

Algunos de los principales actores del mercado son Advanced Micro Devices, Inc., Infineon Technologies AG, Microchip Technology Incorporated, Texas Instruments Incorporated, STMicroelectronics N.V. y otros.

Estados Unidos dominó el mercado en 2025.

Se espera que las interrupciones de la cadena de suministro y las tensiones geopolíticas obstaculicen el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 206

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados