Tamaño del mercado de esteras de vidrio, participación y análisis de la industria, por tipo de estera (estera de filamentos cortados y estera de filamento continuo), por uso final (construcción, industrial, automotriz, marina y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de esteras de vidrio y perspectivas futuras

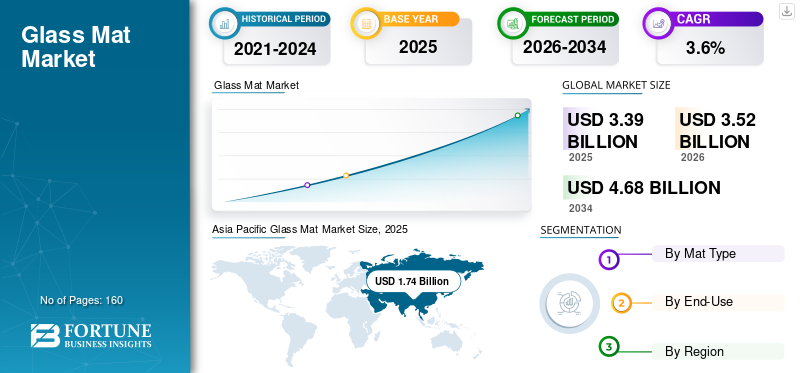

El tamaño del mercado mundial de esteras de vidrio se valoró en 3,39 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,52 mil millones de dólares en 2026 a 4,68 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,6% durante el período previsto. Asia Pacífico dominó el mercado de alfombras de vidrio con una participación de mercado del 51,33% en 1,74.

La estera de vidrio se refiere a un refuerzo de fibra de vidrio no tejido suministrado en forma de rollo o lámina y utilizado para proporcionar resistencia isotrópica, estabilidad dimensional y control de grietas en laminados compuestos. En este estudio, el alcance incluye la estera de filamentos cortados (CSM) y la estera de filamento continuo (CFM) utilizadas con resinas termoestables (poliéster, viniléster y epoxi) y seleccionadas.compuesto termoplásticosistemas en construcción, FRP industrial, componentes automotrices y estructuras marinas.

El crecimiento del mercado está impulsado por la demanda sostenida de soluciones compuestas livianas y resistentes a la corrosión en aplicaciones industriales y de construcción, la expansión de tuberías, tanques, paneles y rejillas de FRP, y la continua sustitución del metal en componentes de transporte seleccionados. Los proveedores se están diferenciando a través de tapetes diseñados para una impregnación más rápida y una mejor compatibilidad con aglutinantes, y a través de formatos que admiten procesos de moldeo cerrado de mayor rendimiento, al tiempo que mantienen la consistencia mecánica para usos finales críticos para la calidad.

Además, el mercado comprende varios actores importantes, incluidos Owens Corning, Johns Manville, Jushi Group, Nippon Electric Glass Co., Ltd. y Saint-Gobain. El posicionamiento competitivo está determinado por la consistencia de la calidad de la fibra, el rendimiento del aglutinante y el tamaño, la confiabilidad del suministro global y la capacidad de soportar grandes procesadores compuestos y proyectos impulsados por EPC.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de tapetes de vidrio

- Tamaño del mercado en 2025: 3.390 millones de dólares

- Tamaño del mercado en 2026: 3.520 millones de dólares

- Tamaño del mercado previsto para 2034: 4.680 millones de dólares

- CAGR: 3,6% entre 2026 y 2034

- Asia Pacífico dominó el mercado de alfombras de vidrio con una participación del 51,33% en 2025.

- El segmento de esteras de hebras picadas tuvo la mayor cuota de mercado en 2025.

- El segmento de la construcción representó el 33,4% del mercado en 2025.

Asia Pacífico

Asia Pacífico lideró el mercado con 1.740 millones de dólares en 2025.

Europa

Se prevé que Europa alcance los 830 millones de dólares en 2026.

América del norte

Se prevé que América del Norte alcance los 620 millones de dólares en 2026.

A NOSOTROS

El mercado alcanzó los 500 millones de dólares en 2025.

Japón

La demanda está respaldada por cadenas de suministro de compuestos establecidas y fabricación industrial.

Leer más

TENDENCIAS DEL MERCADO DE ALFOMBRA DE VIDRIO

Una mayor adopción de molduras cerradas y mejoras en la durabilidad de la infraestructura son tendencias importantes del mercado

El crecimiento del mercado de tapetes de vidrio continúa aumentando a medida que los procesadores compuestos priorizan la productividad, la repetibilidad y la durabilidad en laminados de gran superficie y piezas complejas de FRP. En todas las regiones, hay un cambio constante hacia rutas de fabricación más rápidas y limpias (incluidas la infusión, RTM, moldeo por compresión y sistemas habilitados para pultrusión), lo que está generando un mayor interés en los tapetes de filamento continuo y los formatos de tapetes diseñados para una rápida impregnación y una distribución estable de la fibra. Paralelamente, los operadores de infraestructuras están favoreciendo soluciones de FRP resistentes a la corrosión para entornos hostiles, lo que sostiene la demanda de esteras en laminados de tuberías, tanques y paneles. La innovación en aglutinantes y aprestos también se está acelerando a medida que los usuarios finales buscan una mejor compatibilidad con menor contenido de estireno y mayor rendimiento.resinasistemas.

- Por ejemplo, los proveedores están ampliando las familias de productos de esteras de filamentos continuos y de hebras cortadas con sistemas aglutinantes diseñados para mejorar la manipulación, la velocidad de impregnación y la calidad del laminado tanto para el procesamiento en molde abierto como en molde cerrado.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La adopción de FRP en activos industriales y de construcción impulsa el crecimiento del mercado

La malla de vidrio es un refuerzo no discrecional para muchos laminados de FRP utilizados en paneles, rejillas, tuberías y tanques donde la durabilidad, el control de grietas y la resistencia a la corrosión son fundamentales. A medida que los operadores industriales y de construcción invierten en materiales de mayor duración para ambientes agresivos, las alfombras soportan mayores volúmenes decompuestofabricación, particularmente en laminados laminados a mano y por aspersión, así como en líneas de producción mecanizadas. En aplicaciones industriales, el crecimiento del procesamiento químico, la infraestructura de agua y aguas residuales y los proyectos de servicios públicos está respaldando una demanda constante de sistemas de FRP donde las esteras brindan refuerzo isotrópico y distribución confiable de resina.

- Por ejemplo, los grandes proyectos de tanques y tuberías de FRP generalmente especifican capas de tapetes para barreras contra la corrosión y laminados estructurales, lo que aumenta el uso de tapetes con áreas de superficie instaladas más grandes.

RESTRICCIONES DEL MERCADO

La volatilidad de los precios, la sensibilidad del procesamiento y los requisitos de calificación pueden limitar la adopción

El valor de la manta de vidrio es sensible a los costos de energía de la fibra de vidrio y al equilibrio entre oferta y demanda, lo que genera volatilidad de precios para los procesadores. El rendimiento también depende de la compatibilidad de la resina, el comportamiento de impregnación y el control del proceso; una mala manipulación o una impregnación de resina inadecuada pueden aumentar la chatarra y limitar el cambio entre proveedores. En aplicaciones de especificaciones más altas, los requisitos de calificación para las propiedades del laminado, la consistencia y la durabilidad a largo plazo pueden ralentizar la sustitución y alargar los ciclos de aprobación, particularmente para piezas industriales y de transporte críticas.

OPORTUNIDADES DE MERCADO

La rehabilitación de infraestructura y el aligeramiento del transporte crean oportunidades de crecimiento

Las oportunidades aumentan a medida que los propietarios de infraestructura adoptan cada vez más soluciones de FRP para rehabilitación y mitigación de la corrosión, incluidos puentes y compuestos relacionados con servicios públicos, paneles modulares y estructuras resistentes a productos químicos. Los programas de transporte que priorizan el aligeramiento y la durabilidad pueden aumentar la demanda de tapetes en componentes semiestructurales y aplicaciones interiores. Además, la expansión de los procesos de molde cerrado y la fabricación automatizada de compuestos admite formatos de tapetes de mayor valor optimizados para una rápida impregnación, estabilidad dimensional y un espesor de laminado consistente.

DESAFÍOS DEL MERCADO

El carácter cíclico del mercado final y el riesgo de sustitución en todos los formatos de refuerzo pueden afectar el crecimiento

La demanda está vinculada a los ciclos de producción de construcción, inversión de capital industrial y transporte, lo que puede generar variabilidad en los volúmenes. Los clientes también pueden cambiar entre formatos de refuerzo (por ejemplo, mechas, telas cosidas o laminados de gran densidad) dependiendo de los objetivos mecánicos y el costo total de instalación. Finalmente, la evolución de las normas ambientales y laborales en materia de emisiones y manipulación puede requerir cambios en los sistemas de resina, aglutinantes y prácticas de procesamiento, lo que genera cargas de calificación y gestión de cambios tanto para los proveedores como para los procesadores.

Análisis de segmentación

Por tipo de tapete

Amplio uso en procesamiento de molde abierto llevado aDominio segmentario de la estera de hebras cortadas

Según el tipo de tapete, el mercado se segmenta en tapete de hebras cortadas y tapete de filamento continuo.

El segmento de esteras de hebras cortadas representó la mayor participación de mercado de esteras de vidrio en 2025. El segmento está impulsado por su amplio uso en el procesamiento de moldes abiertos y laminados de uso general para la construcción, FRP industrial y componentes marinos, donde se valoran el refuerzo isotrópico y la acumulación de capas rentable.

El crecimiento del segmento de tapetes de filamento continuo está respaldado por la creciente adopción de moldeo cerrado, objetivos de productividad y la demanda de una estructura de tapetes más uniforme en entornos de fabricación repetibles. Se proyecta que el segmento de esteras de filamento continuo crecerá a una tasa compuesta anual del 3,5% durante el período de estudio.

Por uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado dominado por el segmento de la construcción debido al uso extensivo del producto

Por uso final, el mercado se clasifica en construcción, industrial, automotriz, marítimo y otros.

El segmento de la construcción representó la mayor proporción en 2025, impulsado por el uso de paneles de FRP, componentes para techos y revestimientos, rejillas y otros productos de construcción compuestos que requieren capas de tapete para lograr el espesor y la durabilidad del laminado. Además, el segmento tenía una participación del 33,4% en 2025.

También se espera que el segmento industrial crezca favorablemente durante el período proyectado. El crecimiento del segmento está respaldado por tuberías, tanques, conductos y equipos resistentes a la corrosión de FRP en procesamiento químico, agua y aguas residuales, y servicios públicos, junto con ciclos de reemplazo impulsados por la confiabilidad y actualizaciones incrementales de gastos de capital. Se espera que el segmento crezca a una tasa compuesta anual del 3,5% durante el período previsto.

Perspectivas regionales del mercado de esteras de vidrio

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Glass Mat Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación dominante en 2025, valorada en 1.740 millones de dólares, y se espera que mantenga su participación líder en 2026, valorada en 1.810 millones de dólares. El crecimiento de la región está respaldado por la actividad manufacturera a gran escala, las amplias necesidades de construcción e infraestructura y una importante base instalada de fabricación de FRP para aplicaciones industriales y de consumo. China sigue siendo el mayor consumidor, mientras que India, Japón y Corea del Sur contribuyen a través de cadenas de suministro de compuestos establecidas y la expansión de la fabricación industrial y de transporte.

Mercado de esteras de vidrio de China

En 2025, el mercado chino alcanzó los 690 millones de dólares. Los altos volúmenes de compuestos relacionados con la construcción, la fabricación industrial de FRP y la capacidad de suministro nacional respaldan una demanda constante tanto de CSM como de CFM.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte también es un contribuyente importante al mercado, y se estima que alcanzará los 620 millones de dólares estadounidenses para 2026. La región se beneficia de una base establecida de procesamiento de compuestos en aplicaciones de construcción, FRP industriales y marinas, junto con la demanda de fabricación de mayor rendimiento en países seleccionados.componentes automotrices.

Mercado de esteras de vidrio de EE. UU.

En 2025, el mercado estadounidense alcanzó los 500 millones de dólares. En EE. UU., la demanda está respaldada por la fabricación industrial de FRP, los compuestos de construcción y los ciclos continuos de reemplazo y modernización de activos propensos a la corrosión.

Europa

Se espera que Europa experimente un crecimiento significativo en los próximos años. Durante el período de pronóstico, se proyecta que la región europea crecerá a una CAGR del 3,6% y alcanzará una valoración de 830 millones de dólares en 2026. El crecimiento de la región está impulsado por componentes compuestos de mayor especificación, grupos industriales que requieren resistencia a la corrosión y una mayor proporción de fabricación controlada por procesos, lo que eleva la demanda de formatos de tapetes uniformes.

Mercado de esteras de vidrio del Reino Unido

El mercado del Reino Unido en 2025 alcanzó los 0,08 mil millones de dólares, lo que representa aproximadamente el 2,9% de los ingresos del mercado global.

Mercado de esteras de vidrio de Alemania

El mercado de Alemania alcanzó los 140 millones de dólares en 2025, lo que equivale a alrededor del 3,9% de las ventas mundiales.

América Latina

América Latina está experimentando un crecimiento constante y se espera que alcance una valoración de 290 millones de dólares en 2026. La demanda en la región está vinculada a la actividad de construcción, las necesidades industriales de FRP y la fabricación marina selectiva.

Mercado de esteras de vidrio de Brasil

El mercado de Brasil alcanzó aproximadamente 100 millones de dólares en 2025, equivalente a alrededor del 2,6% de las ventas globales.

Medio Oriente y África

La región de Medio Oriente y África se está expandiendo gradualmente, con ventas valoradas en alrededor de USD 0,07 mil millones en 2025. Los países del CCG representan una parte notable de la demanda regional, impulsada por proyectos industriales, infraestructura de servicios públicos y soluciones compuestas importadas en ambientes corrosivos.

Mercado de esteras de vidrio del CCG

GCC alcanzó los 0,03 mil millones de dólares en 2025, lo que representa aproximadamente el 2,0% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave están adoptando estrategias basadas en capacidad, cartera y servicios para mantener sus posiciones en el mercado

La competencia está determinada por la consistencia de la calidad de la fibra, el rendimiento del aglutinante, la compatibilidad de la resina, la eficiencia de conversión en el procesador, la disponibilidad de suministro global y la capacidad de cumplir con los requisitos de calificación para aplicaciones exigentes. Los grandes productores de fibra de vidrio y los especialistas en refuerzo compiten a través de la variedad de productos (variantes CSM y CFM), soporte técnico para optimizar el rendimiento de mojado y laminado, y entrega confiable a grandes procesadores y distribuidores de compuestos. Algunos de los actores clave del mercado incluyen Owens Corning, Johns Manville, Jushi Group, Nippon Electric Glass Co., Ltd. y Saint-Gobain. Los diferenciadores competitivos clave incluyen calidad constante, soporte técnico para detalles del sistema y suministro confiable de proyectos en múltiples regiones.

LISTA DE EMPRESAS CLAVE DE ALFOMBRAS DE VIDRIO PERFILADAS EN EL INFORME

- Owens Corning (Estados Unidos)

- John Manville(A NOSOTROS.)

- Grupo Jushi (China)

- Fibra de vidrio Taishan (China)

- Vidrio eléctrico Nippon (Japón)

- Nittobo (Japón)

- Ahlstrom (Finlandia)

- Saint-Gobain (Francia)

- 3B - la empresa de fibra de vidrio (Bélgica)

- GYPSEMNA CO LLC.(EAU)

COBERTURA DEL INFORME

El análisis del mercado global de esteras de vidrio proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, proporcionando participación de mercado y perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 3,6 % entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de tapete, uso final y región |

| Por tipo de tapete |

|

| Por uso final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights estima que el tamaño del mercado global fue de 3.390 millones de dólares en 2025 y se prevé que alcance los 4.680 millones de dólares en 2034.

Con una tasa compuesta anual del 3,6%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

El segmento de uso final de la construcción lideró en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Owens Corning, Johns Manville, Jushi Group, Nippon Electric Glass Co., Ltd. y Saint-Gobain son algunos de los principales actores del mercado.

El creciente uso de estructuras compuestas/FRP en equipos industriales y de construcción, donde las esteras de vidrio ofrecen resistencia a la corrosión, durabilidad y refuerzo rentable a escala, impulsa el crecimiento del mercado.

Los factores que se espera que favorezcan la adopción de productos son menores costos del ciclo de vida en comparación con los metales, compatibilidad con procesos de moldeo de alto rendimiento y una creciente demanda de materiales livianos y resistentes a la corrosión en aplicaciones de construcción, industriales, marinas y automotrices seleccionadas.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados