Tamaño del mercado de simuladores de golf, participación y análisis de la industria, por oferta (hardware de simulador, software de simulador y servicios de simulador), por tipo de producto (portátil e integrado), por tipo de simulador (simuladores de swing completo y golf de realidad virtual (VR)), por modelo de negocio (integrado y basado en suscripción), por usuario final (comercial, residencial/aficionado e institutos educativos) e informe de pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

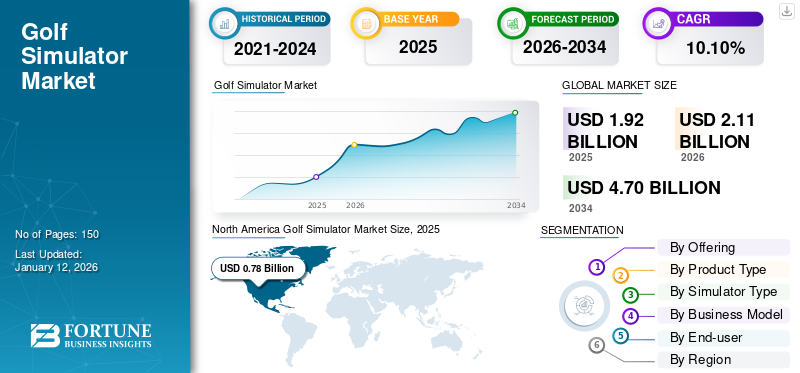

- Se prevé que el mercado mundial de simuladores de golf crezca rápidamente de aproximadamente 1.920 millones de dólares en 2025 a alrededor de 4.700 millones de dólares en 2034, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 10,10% durante el período previsto.

- El crecimiento está impulsado por la creciente demanda de experiencias de golf bajo techo, mejoras tecnológicas como la integración de VR/AR e IA, y el creciente uso en entornos comerciales, residenciales y de entrenamiento.

- América del Norte domina actualmente el mercado, con la mayor participación regional (40,70% en 2025), respaldada por una fuerte participación recreativa y proveedores de simulación establecidos, mientras que se espera que la región de Asia Pacífico crezca más rápido debido al aumento del gasto en ocio urbano y la adopción de tecnología.

- Los sistemas de hardware, los simuladores portátiles y las instalaciones comerciales integradas son segmentos clave que lideran los ingresos del mercado, y los sistemas portátiles ganan terreno debido a su asequibilidad y facilidad de configuración.

El tamaño del mercado mundial de simuladores de golf se valoró en 1,92 mil millones de dólares en 2025 y se prevé que crezca de 2,11 mil millones de dólares en 2026 a 4,7 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,10% durante el período previsto. América del Norte dominó el mercado de simuladores de golf con una participación del 40,70% en 2025.

El mercado mundial de simuladores de golf ha pasado de una tecnología recreativa de nicho a un ecosistema estructurado de entrenamiento de rendimiento y entretenimiento comercial. El crecimiento está impulsado por la creciente demanda de jugabilidad durante todo el año, análisis de swing basados en datos y lugares experienciales premium. Si bien históricamente se concentraron en mercados de altos ingresos, la expansión geográfica y la disminución de los costos del hardware están ampliando la demanda abordable. El tamaño del mercado de simuladores de golf continúa expandiéndose a medida que los operadores comerciales, las academias de entrenamiento y los compradores residenciales adoptan plataformas de golf digitales integradas.

El ecosistema industrial incluye fabricantes de hardware (monitores de lanzamiento, pantallas de impacto, proyectores), desarrolladores de software (motores de simulación, plataformas de análisis), proveedores de servicios de instalación y operadores de contenido por suscripción. La captura de valor se está desplazando cada vez más hacia ingresos recurrentes por software y servicios en lugar de ventas puntuales de equipos. Esta evolución está influyendo en la distribución de la cuota de mercado de simuladores de golf a largo plazo entre los proveedores de plataformas integradas.

Las tendencias del mercado de simuladores de golf indican una creciente integración de cámaras de alta velocidad, seguimiento por radar y análisis de swing basados en inteligencia artificial. Las empresas están invirtiendo en experiencias inmersivas para mejorar el tiempo de permanencia del cliente y la eficiencia de la monetización. El segmento comercial, en particular los salones de golf cubiertos y los lugares de hostelería, está remodelando los patrones de concentración de ingresos.

El crecimiento del mercado de simuladores de golf dependerá de la mejora continua de la precisión de los sensores, la expansión del contenido y la optimización de la asequibilidad. La ventaja competitiva favorecerá cada vez más a las empresas capaces de combinar precisión de hardware, escalabilidad de software y modelos de servicios recurrentes dentro de un ecosistema digital consolidado.

Un simulador de golf es un sistema avanzado que replica entornos de golf del mundo real mediante una combinación de tecnologías de hardware y software, lo que permite a los usuarios jugar y practicar golf en interiores. Estos sistemas utilizan cámaras de alta velocidad, Radary sensores integrados con software interactivo para imitar la experiencia de jugar en campos de golf reales. Atiende a una amplia gama de usuarios, desde aficionados hasta profesionales en entornos residenciales, comerciales e institucionales.

El mercado comprende empresas importantes, incluidas Panasonic Corporation, E6 Connect (TrueGolf), Foresight Sport, Full Swing Golf, Golfzon, SKYTRAK, TruGolf, OptiShot Golf, Vgolf y TrackMan, entre otras.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LA INTELIGENCIA ARTIFICIAL (IA)

Inteligencia artificial (IA)está transformando el mercado al mejorar la precisión y personalización del juego. Los sistemas de análisis de swing impulsados por IA utilizan algoritmos de aprendizaje automático para evaluar el rendimiento de los jugadores en tiempo real y proporcionar comentarios personalizados. Esto permite a los usuarios mejorar sus habilidades de manera más eficiente, haciendo que el golf simulado sea más atractivo para aficionados y profesionales. Por ejemplo,

- En mayo de 2025, IdeasLab lanzó XView AI, una aplicación sin marcadores que proporciona un análisis fuera de línea en tiempo real del swing de golf completo mediante el seguimiento del movimiento del cuerpo, el eje y el palo. Esta aplicación está disponible en la App Store de iPhone.

La integración de la IA está optimizando la experiencia del software al automatizar las recomendaciones de cursos, adaptar los niveles de dificultad y personalizar los entornos virtuales según los niveles de habilidad de los usuarios. Estas funciones inteligentes aumentan la participación del usuario y extienden la duración de las sesiones, impulsando el uso general desimuladores. Por lo tanto, los fabricantes de simuladores adoptan cada vez más interfaces impulsadas por IA para diferenciar sus ofertas en un mercado competitivo. Por ejemplo,

- En abril de 2025, TruGolf y Digital Legends anunciaron una asociación para lanzar una experiencia avanzada de simulador de golf. Está construido sobre la plataforma Apex de TruGolf y presenta recreaciones impulsadas por IA de jugadores legendarios como Ben Hogan. El simulador permitirá a los usuarios competir con figuras históricas del golf, recibir entrenamiento basado en inteligencia artificial y participar en torneos de golf en campos modernos.

Tendencias del mercado:

Adopción creciente de realidad virtual y realidad aumentada para impulsar el crecimiento del mercado

En el dinámico panorama de la simulación de golf, la convergencia de tecnologías innovadoras está abriendo nuevas fronteras para los entusiastas de los juegos. Una de esas tendencias innovadoras es la integración deRealidad Aumentada (RA)y Realidad Virtual (VR) con simuladores de golf, ofreciendo una experiencia inigualable.

Una de las partes transformadoras de la RA en los simuladores de golf es su capacidad para visualizar datos difíciles en tiempo real. Con la tecnología AR y VR, los usuarios pueden ver información inmediata sobre la velocidad de la cabeza del palo y la mecánica del swing sin problemas dentro del campo de visión del usuario. La tecnología AR mejora la visualización de los datos de rendimiento, proporcionando un análisis detallado de cada swing.

Las empresas del mercado están integrando tecnología AR y VR en su línea de productos para mejorar la experiencia de los jugadores. Por ejemplo,

- En febrero de 2025, Golfjoy Limited anunció la integración del monitor y simulador de lanzamiento con tecnología de Realidad Virtual (VR) y Realidad Aumentada (AR). Al usar un casco de realidad virtual, los jugadores pueden transportarse efectivamente a algunos de los mejores campos del mundo.

Por tanto, la creciente adopción de AR y VR puede ofrecer numerosos avances que contribuirán al crecimiento del mercado de simuladores de golf.

Las tendencias del mercado de simuladores de golf indican una transición de una diferenciación centrada en el hardware hacia estrategias de ecosistemas integrados. Los proveedores agrupan cada vez más monitores de lanzamiento, motores de simulación, análisis de la nube y contenido de suscripción en plataformas unificadas. Este enfoque mejora la retención de clientes y la estabilidad de los ingresos recurrentes. El realismo inmersivo sigue siendo un tema central de innovación. Los avances en renderizado fotorrealista, sistemas de proyección 4K y modelado del vuelo de la pelota en tiempo real han reducido la brecha experiencial entre el juego en interiores y exteriores. Las superficies de retroalimentación háptica mejoradas y la durabilidad de la pantalla de impacto mejoran aún más el compromiso.

El diagnóstico de swing impulsado por inteligencia artificial se está convirtiendo en un diferenciador competitivo. Los sistemas ahora ofrecen análisis automatizado de la trayectoria del palo, mapeo de dispersión de tiros y seguimiento de la progresión de habilidades. Estas características fortalecen las propuestas de valor para las academias de entrenadores y los jugadores aficionados serios. Los modelos de locales comerciales también están evolucionando. Los operadores combinan cada vez más la simulación de golf con servicios de alimentos y bebidas, organización de eventos y paquetes de entretenimiento corporativo. Este formato de entretenimiento híbrido mejora los ingresos por pie cuadrado y estabiliza las tasas de utilización.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica clave del mercado

Impulsores del mercado

CrecienteNúmerode campos de golf para impulsar el crecimiento de los simuladores de golf

La gente busca progresivamente métodos de entrenamiento más prácticos, incluida la simulación de golf. El gran crecimiento en la expansión de nuevos campos de golf es uno de los principales factores que motiva la popularidad de los procesos de simulación de golf. Debido al aumento de la participación de particulares, aumentará el número de proyectos de planificación y construcción. Este escenario está contribuyendo a mejorar la cuota de mercado de los simuladores de golf. Por ejemplo,

Según la Encuesta Global de Participación en el Golf 2024,

- 0,0082 millones de golfistas registrados forman parte oficialmente de este deporte.

- Otros 300 millones de golfistas no registrados de 9 y 18 hoyos participan activamente en juegos casuales.

- Un total de 0,062 mil millones de adultos en todo el mundo practican golf de alguna manera.

- Ha habido un aumento del 10% en el número de golfistas registrados desde 2020, lo que muestra un crecimiento y un creciente interés en el deporte.

- Actualmente hay 21.507 campos de golf en países afiliados a R&A en todo el mundo.

El principal impulsor del crecimiento del mercado de simuladores de golf es la demanda de accesibilidad durante todo el año, independientemente del clima o la disponibilidad del campo. La participación tradicional en el golf está limitada por la estacionalidad climática y la disponibilidad de tierras. La simulación en interiores elimina estas barreras, ampliando las horas de juego y el alcance geográfico. El análisis del desempeño es otro catalizador estructural. Los monitores de lanzamiento avanzados, las cámaras de alta velocidad y los sistemas de seguimiento basados en radar proporcionan datos de swing mensurables. Los jugadores aficionados y profesionales dependen cada vez más de herramientas de entrenamiento basadas en datos. Este cambio hacia el rendimiento cuantificado fortalece la adopción de hardware y software premium.

La expansión de los locales comerciales también impulsa el crecimiento del mercado de simuladores de golf. Los salones de golf cubiertos, los lugares de hostelería y los complejos de entretenimiento están integrando simuladores para aumentar el tiempo de permanencia de los clientes y los ingresos por visita. Estos lugares operan con modelos de alta utilización, lo que justifica el gasto de capital a través de flujos de ingresos diversificados que incluyen alimentos, bebidas y organización de eventos. La urbanización apoya la demanda donde el acceso a los cursos tradicionales es limitado. Los simuladores permiten instalaciones de tamaño compacto en ubicaciones metropolitanas. Los casos de uso de entretenimiento corporativo y formación de equipos mejoran aún más la viabilidad comercial.

Además, a medida que aumenta el número de campos de golf, más personas están expuestas al deporte, lo que conduce a una mayor participación en productos relacionados con el golf. Los simuladores de golf se están convirtiendo en herramientas cruciales tanto para la recreación como para el entrenamiento a medida que los golfistas buscan formas de mejorar su juego en áreas urbanas o fuera de temporada, cuando el espacio al aire libre es limitado.

El creciente número de campos de golf y la participación de los individuos en el golf impulsan el crecimiento del mercado de simuladores de golf.

Restricciones del mercado

La alta inversión inicial en golf restringe el crecimiento del mercado

La elevada inversión inicial necesaria para montar un sistema de simulación de golf sigue siendo uno de los principales retos que limitan la aplicación de procesos habituales de simulación de golf, especialmente en algunos segmentos del mercado. Si bien la simulación de golf proporciona una experiencia basada en roles para ayudar a los jugadores de golf a mejorar sus habilidades, los costos de equipo, software e instalación pueden ser prohibitivamente altos para algunos usuarios potenciales, lo que limita el crecimiento del mercado en algunas regiones y campos. Por lo tanto, el alto costo inicial de tales sistemas limita su adopción en clubes de golf de alta tecnología, centros de capacitación comercial e instalaciones en viviendas de lujo, lo que restringe el crecimiento más amplio del mercado.

A pesar del impulso de crecimiento positivo, la intensidad de capital sigue siendo una limitación principal dentro del mercado de simuladores de golf. Los monitores de lanzamiento, las pantallas de impacto y los sistemas de proyección de alta precisión requieren una inversión inicial significativa. Los compradores comerciales suelen asignar presupuestos importantes para la construcción, lo que limita la participación a operadores financieramente estables.

Los requisitos de espacio también restringen la adopción. Los sistemas empotrados exigen altura del techo, espacio libre para girar y dimensiones de habitación dedicadas. Los compradores residenciales en mercados urbanos densos a menudo enfrentan limitaciones físicas que limitan la viabilidad de la instalación. El riesgo de obsolescencia tecnológica presenta otra limitación. La rápida innovación de sensores puede acortar los ciclos de reemplazo de hardware. Las empresas que evalúan modelos de retorno de la inversión deben considerar la depreciación y la frecuencia de actualización.

Oportunidades de mercado

Los simuladores de golf portátiles ganan terreno entre el público más joven y generan lucrativas oportunidades de mercado

Los simuladores portátiles son generalmente más asequibles y requieren menos espacio en comparación con las configuraciones tradicionales. Esto los convierte en una opción atractiva para personas más jóvenes, incluidos estudiantes y jóvenes profesionales, que pueden tener espacio o presupuesto limitados para una instalación de golf a gran escala. Los simuladores portátiles son cada vez más atractivos para las generaciones más jóvenes que tal vez no tengan el tiempo o las ganas de visitar un campo de golf tradicional. Este grupo demográfico está particularmente interesado en actividades de ocio y fitness impulsadas por la tecnología.

Las generaciones más jóvenes están adoptando cada vez más el golf como deporte, y los simuladores portátiles son una opción atractiva para estas personas conocedoras de la tecnología, preocupadas por su presupuesto y con espacio limitado. Por ejemplo,

- En Australia, lugares como X-Golf y Big Swing Golf han informado que una parte importante de su clientela tiene entre 25 y 40 años, lo que destaca el atractivo de los simuladores para los jugadores más jóvenes.

- Según la Fundación Nacional de Golf, casi 6 millones de personas de entre 18 y 34 años participan activamente en el golf.

Por lo tanto, la creciente adopción de estos simuladores portátiles entre los grupos demográficos más jóvenes está creando importantes oportunidades en la industria del golf.

Existen importantes oportunidades de crecimiento en el mercado de simuladores de golf dentro de los segmentos de hotelería comercial y ocio. Los salones de golf urbanos cubiertos se están expandiendo en los mercados metropolitanos de altos ingresos, impulsados por la demanda de entretenimiento experiencial. Los operadores que se centran en eventos corporativos y reservas de grupos se benefician de flujos de ingresos predecibles. Los modelos de franquicia representan una vía de expansión emergente. Las instalaciones de simuladores estandarizadas combinadas con la administración de software centralizada permiten una replicación escalable en todas las regiones. Esta estructura respalda la expansión acelerada del tamaño del mercado de simuladores de golf al tiempo que mantiene la coherencia operativa.

Las instituciones educativas también presentan oportunidades. Las universidades y academias deportivas integran cada vez más simuladores para programas de entrenamiento estructurados. Las capacidades de análisis de datos fortalecen los marcos de reclutamiento y desarrollo de atletas. Los mercados emergentes ofrecen potencial de crecimiento a largo plazo. La creciente participación de la clase media en el golf y el acceso limitado a los campos tradicionales crean condiciones favorables para las alternativas bajo techo. A medida que los costos del hardware disminuyan, la accesibilidad a los precios mejorará.

Los modelos de negocio basados en suscripciones ofrecen potencial de ingresos recurrentes. Las actualizaciones de contenido, los paquetes de análisis de rendimiento y el acceso a torneos virtuales fomentan una participación continua más allá de la compra inicial de hardware. Los programas de bienestar corporativo pueden representar otro canal de crecimiento. Las empresas que invierten en servicios para la participación de los empleados están explorando instalaciones de simuladores dentro de los campus de oficinas.

ANÁLISIS DE SEGMENTACIÓN

Ofreciendo

Aumento de la adopción entre instalaciones comerciales y usuarios profesionales para impulsar el segmento de hardware de simuladores

Según la oferta, el mercado se divide en hardware de simulador, software de simulador y servicios de simulador.

Hardware del simulador

El segmento de hardware de simulador representará el 52,07% de la cuota de mercado en 2026, debido a su papel fundamental a la hora de permitir una jugabilidad realista a través de alta gama.sensores, pantallas y monitores de lanzamiento. La creciente adopción de hardware avanzado entre instalaciones comerciales y usuarios profesionales respalda aún más su dominio del mercado. Por ejemplo,

- Los principales proveedores de hardware, como TrackMan, Foresight Sports y Golfzon dominan el mercado global y suministran monitores de lanzamiento y sensores de alta precisión utilizados en simuladores comerciales y residenciales.

El hardware del simulador representa la capa de ingresos fundamental dentro del mercado de simuladores de golf. Los componentes principales incluyen monitores de lanzamiento, sistemas de seguimiento fotométrico o por radar, pantallas de impacto, proyectores, tapetes de impacto, recintos y unidades informáticas. Actualmente, el hardware representa la mayor parte del tamaño total del mercado de simuladores de golf, particularmente en instalaciones comerciales donde la precisión del sistema afecta directamente el poder de fijación de precios y la retención de clientes.

La tecnología del monitor de lanzamiento es el determinante de hardware más crítico. Los sistemas basados en radar y conjuntos de cámaras de alta velocidad miden la velocidad de la bola, el ángulo de lanzamiento, la velocidad de giro y la trayectoria del palo. La variación de la precisión influye materialmente en las decisiones de compra de la empresa. Los lugares comerciales premium priorizan el seguimiento de nivel profesional capaz de replicar las condiciones de juego al aire libre con una desviación mínima.

La resolución del proyector y la durabilidad de la pantalla también influyen en las tasas de utilización comercial. Los sistemas de proyección 4K de alto lumen mejoran el realismo visual y respaldan experiencias de entretenimiento inmersivas. La vida útil de las pantallas de impacto afecta los costos operativos, particularmente en lugares hoteleros de alto tráfico.

Software de simulación

El software de simulación se está convirtiendo en el principal motor de diferenciación dentro de la industria de los simuladores de golf. Si bien el hardware proporciona capacidad de seguimiento físico, el software determina el realismo, la profundidad de los análisis, la diversidad del contenido y la longevidad de la participación del usuario. Las funciones principales del software incluyen renderizado de simulación de campos, modelado de vuelo de pelota basado en la física, diagnóstico de swing, conectividad multijugador y análisis de seguimiento de habilidades. Los motores de simulación premium licencian entornos de campos de golf del mundo real, mejorando la autenticidad y el atractivo para el cliente.

Las estructuras de licencias basadas en suscripción están remodelando la dinámica de crecimiento del mercado de simuladores de golf. En lugar de compras de software únicas, muchos proveedores ahora ofrecen actualizaciones de contenido recurrentes, acceso a torneos y almacenamiento de datos basado en la nube. Esta transición fortalece el valor de por vida para el cliente y estabiliza los flujos de ingresos.

Los módulos de análisis avanzados están cada vez más integrados en las plataformas de software. Los algoritmos de inteligencia artificial evalúan la consistencia del swing, recomiendan ejercicios correctivos y realizan un seguimiento de las métricas de mejora a lo largo del tiempo. Estas capacidades fortalecen las propuestas de valor para las academias de entrenadores y los jugadores competitivos. La interoperabilidad también importa. La compatibilidad de software entre múltiples marcas de monitores de lanzamiento amplía la demanda abordable. Las plataformas de ecosistema abierto pueden captar una cuota de mercado de simuladores de golf más amplia que los sistemas propietarios cerrados.

Servicios de simulador

Se espera que los servicios de simuladores crezcan al CAGR más alto debido a la creciente demanda de instalación, mantenimiento y actualizaciones de software. El cambio hacia soluciones personalizables y soporte continuo aumenta el valor para los proveedores de servicios. Los servicios de simulador abarcan instalación, calibración, mantenimiento, capacitación, gestión de contenidos y consultoría de instalaciones. Aunque los servicios representan un componente de ingresos menor en relación con el hardware, influyen significativamente en la retención de clientes y el valor de por vida. La complejidad de la instalación varía según el tipo de sistema. Los sistemas comerciales integrados requieren construcción de cerramiento, tratamiento acústico, configuración eléctrica y alineación del proyector. Los servicios de instalación profesionales garantizan una calibración óptima del sensor y una precisión visual. Una instalación incorrecta afecta directamente la credibilidad del sistema.

Los contratos de mantenimiento están adquiriendo cada vez más relevancia. Los lugares comerciales con mucho tráfico requieren una recalibración periódica de los sensores, el reemplazo de la pantalla y el mantenimiento del proyector. Los acuerdos de nivel de servicio reducen el tiempo de inactividad y protegen la continuidad de los ingresos. Los servicios de consultoría están surgiendo dentro de los segmentos centrados en la hostelería. Los proveedores ayudan a los operadores en la planificación del diseño del espacio, el modelado de ingresos y la optimización de la utilización. Esta capa de asesoramiento apoya a los compradores empresariales que no están familiarizados con la economía del entretenimiento del golf.

Por tipo de producto

Los simuladores portátiles dominan debido a su facilidad de instalación y rentabilidad

Según el tipo de producto, el mercado se divide en portátiles e integrados.

Portátil

Los simuladores portátiles dominan el mercado global porque ofrecen facilidad de instalación, movilidad y rentabilidad, lo que los hace muy adecuados también para entornos como hogares y pequeñas empresas. Su uso cada vez mayor entre jugadores aficionados y entretenimiento en interiores contribuye a su adopción generalizada. El segmento de simuladores portátiles representará el 64,37% de la cuota de mercado en 2026. Por ejemplo,

- Los simuladores portátiles como SkyTrak, Phigolf y Garmin Approach R10 se utilizan ampliamente en América del Norte, Europa y Asia Pacífico debido a su asequibilidad y facilidad de instalación en hogares y pequeñas empresas.

Los sistemas portátiles representan un segmento cada vez más dinámico dentro del mercado de simuladores de golf, impulsado por la asequibilidad, la flexibilidad y los requisitos de espacio reducidos. Estas configuraciones suelen consistir en monitores de lanzamiento compactos combinados con soluciones de proyección móviles o interfaces de visualización basadas en tabletas. En comparación con las instalaciones permanentes, los sistemas portátiles ofrecen un menor gasto de capital y una configuración simplificada.

La adopción dentro del segmento residencial y de aficionados es particularmente fuerte. Los entusiastas que buscan análisis de swing sin comprometerse con la renovación estructural ven las plataformas portátiles como un punto de entrada accesible. Las pequeñas academias de entrenamiento y campos de prácticas también utilizan sistemas portátiles para implementaciones de eventos temporales o programación estacional.

Las mejoras tecnológicas han reducido la brecha de rendimiento entre los sistemas portátiles y los integrados. Las unidades compactas basadas en radar ahora proporcionan mediciones de velocidad y giro de la pelota de alta fidelidad, suficientes para fines de desarrollo de habilidades. Sin embargo, la sensibilidad de la iluminación ambiental y las capacidades limitadas de proyección inmersiva limitan el realismo en relación con los recintos completos.

Incorporado

Se espera que los simuladores incorporados crezcan a la CAGR más alta del 12,31% durante 2025-2032, debido al aumento de las instalaciones en entornos comerciales como clubes de golf, hoteles y complejos deportivos. La demanda de configuraciones inmersivas y permanentes con funciones avanzadas impulsa la trayectoria de crecimiento de este segmento.

Los sistemas integrados representan la categoría de productos premium y comercialmente dominante dentro del mercado de simuladores de golf. Estas instalaciones incluyen recintos dedicados, proyectores de alto brillo, monitores de lanzamiento de nivel profesional y tratamientos acústicos integrados. Los simuladores integrados normalmente se implementan en lugares de hostelería, academias de formación, oficinas corporativas y entornos residenciales de altos ingresos.

El realismo inmersivo que ofrecen las configuraciones integradas respalda tasas de monetización más altas. Los operadores comerciales confían en instalaciones completas para ofrecer simulaciones de cursos auténticas, experiencias grupales y capacidades de organización de eventos. Estos sistemas justifican precios más altos a través de una mayor participación de los usuarios y visitas repetidas. Las plataformas integradas requieren una importante asignación de espacio y preparación estructural. La altura del techo, el espacio libre para girar y la ventilación deben diseñarse cuidadosamente. Como resultado, este segmento requiere mucho capital y a menudo está asociado con servicios de instalación profesionales.

Por tipo de simulador

Jugabilidad realista y demanda profesional para impulsar el crecimiento de los simuladores Full Swing

Según el tipo de simulador, el mercado se distribuye en simuladores completos y Realidad virtual (RV)golf.

Simuladores de swing completo

Los simuladores Full Swing ocupan la mayor participación en el mercado global debido a su experiencia de juego realista, precisión y demanda de usuarios comerciales y profesionales. Su capacidad para replicar cambios completos de golf y condiciones del campo los convierte en la opción preferida. Se prevé que los simuladores de pleno funcionamiento capturen el 70,32% de la cuota de mercado en 2026.

Los simuladores de swing completo representan el principal motor de ingresos dentro del mercado de simuladores de golf. Estos sistemas replican trayectorias completas de vuelo de la pelota utilizando tecnologías de seguimiento de sensores híbridos, fotométricos o de radar. La precisión en la medición de la trayectoria del palo, el ángulo de lanzamiento, la velocidad de giro y la distancia de acarreo determina la confianza del usuario y la viabilidad de la adopción empresarial.

Los recintos comerciales dependen predominantemente de sistemas full swing debido a su capacidad para simular entornos de campos del mundo real con alta fidelidad. Los operadores hoteleros monetizan experiencias de juego inmersivas, eventos de torneos y competiciones basadas en habilidades. Las altas tasas de utilización justifican la inversión de capital requerida para sistemas de seguimiento e infraestructura de proyección de nivel profesional.

Las academias de formación y los entrenadores profesionales también prefieren plataformas completas para realizar diagnósticos detallados del rendimiento. Los módulos de análisis avanzados proporcionan mapeo de dispersión de tiros, seguimiento de consistencia e interpretación biomecánica del swing. Estas características refuerzan el posicionamiento premium de este segmento.

Golf en realidad virtual (VR)

Se espera que el golf de realidad virtual (VR) crezca a la tasa compuesta anual más alta del 12,18% durante 2025-2032, debido al creciente interés en experiencias inmersivas y avances tecnológicos en hardware de realidad virtual. La creciente facilidad de uso de los equipos de realidad virtual asequibles está ampliando aún más la base de usuarios en las categorías residenciales y de aficionados. Por ejemplo,

- El golf con realidad virtual se está expandiendo rápidamente en lugares de entretenimiento yjuego de azarcafés, especialmente en EE. UU., Europa y Asia Pacífico, aprovechando plataformas como Oculus Rift y HTC Vive.

El golf de realidad virtual (VR) representa un segmento emergente e impulsado por la innovación dentro del mercado de simuladores de golf. A diferencia de los sistemas tradicionales de swing completo, el golf VR enfatiza la participación visual inmersiva mediante pantallas montadas en la cabeza y controladores de seguimiento de movimiento. Estos sistemas a menudo priorizan el entretenimiento sobre la estricta precisión del análisis del swing.

Las plataformas de golf de realidad virtual atraen particularmente a lugares de entretenimiento y a grupos demográficos más jóvenes que buscan experiencias gamificadas. Los entornos virtuales multijugador, los escenarios de campos de fantasía y los formatos de juegos interactivos diferencian esta categoría de los sistemas de simulación tradicionales.

Sin embargo, la precisión del seguimiento del movimiento sigue siendo comparativamente inferior a la de las soluciones de seguimiento basadas en cámaras o radares de nivel profesional. Para aplicaciones de capacitación serias, los sistemas de realidad virtual suelen ser herramientas de rendimiento complementarias y no primarias. Las limitaciones físicas del balanceo al usar auriculares también pueden limitar el realismo.

Por modelo de negocio

La creciente demanda de servicios consistentes y de alta calidad impulsa el crecimiento del segmento integrado

Según el modelo de negocio, el mercado se divide en integrado y por suscripción.

Incorporado (modelo de compra de capital)

El modelo de negocio integrado domina el mercado global, ya que muchos establecimientos comerciales optan por configuraciones de simuladores permanentes para ofrecer servicios consistentes y de alta calidad. Estas instalaciones proporcionan valor a largo plazo y son parte integral de los lugares de entretenimiento y capacitación profesional. Se prevé que el segmento integrado capture el 73,21% de la cuota de mercado en 2026. Por ejemplo,

- Líderes globales como Golfzon y Full Swing Golf ofrecen soluciones integrales integradas para instalaciones a gran escala.

El modelo de compra de capital incorporado sigue siendo la estructura empresarial dominante dentro del mercado de simuladores de golf, especialmente para los operadores comerciales y compradores residenciales de alto nivel. Según este modelo, los clientes invierten por adelantado en sistemas de hardware completos, incluidos monitores de lanzamiento, unidades de proyección, gabinetes e infraestructura informática. Los ingresos para los proveedores se obtienen principalmente en el punto de instalación, complementados con el mantenimiento y las licencias de software opcionales.

Los lugares comerciales, como los salones de golf cubiertos y los centros hoteleros, favorecen la propiedad de capital debido a las expectativas de utilización a largo plazo. Los altos volúmenes de tráfico justifican la amortización de los equipos durante ciclos operativos de varios años. Los compradores empresariales evalúan el costo total de propiedad, teniendo en cuenta los cronogramas de depreciación, los acuerdos de servicio y los cronogramas de actualización de hardware.

Modelo basado en suscripción

Se espera que el modelo basado en suscripción experimente la CAGR más alta del 12,47% debido a su asequibilidad y flexibilidad, especialmente entre usuarios individuales y pequeñas empresas. Los modelos de ingresos recurrentes que ofrecen actualizaciones periódicas de software y contenido en línea están ganando popularidad.

El modelo basado en suscripción está cambiando cada vez más las tendencias del mercado de simuladores de golf a largo plazo. En lugar de depender únicamente de las ventas iniciales de equipos, los proveedores ofrecen estructuras de ingresos recurrentes vinculadas al acceso al software, actualizaciones de contenido, módulos de análisis y participación en torneos virtuales.

Este modelo estabiliza los flujos de ingresos de los proveedores al tiempo que reduce las barreras de capital iniciales para los compradores. Algunos proveedores combinan acuerdos de arrendamiento de hardware con tarifas de servicio mensuales, lo que permite a los operadores distribuir los costos a lo largo del tiempo. Estas estructuras son particularmente atractivas para nuevas empresas y establecimientos comerciales más pequeños que buscan eficiencia de capital.

Las licencias basadas en suscripción fortalecen la retención de clientes al integrar a los usuarios dentro de ecosistemas de software propietario. Las bibliotecas de cursos, las plataformas de competición multijugador y el almacenamiento de datos de rendimiento basado en la nube generan costes de cambio. Con el tiempo, estos elementos recurrentes pueden capturar una participación cada vez mayor del mercado de simuladores de golf en relación con las transacciones puras de hardware.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La alta demanda de ofertas de ocio premium impulsa el crecimiento del segmento comercial

Según el usuario final, el mercado se divide en institutos comerciales, residenciales/aficionados y educativos.

Comercial

El sector comercial lidera el mercado global, impulsado por la demanda de clubes de golf, academias, centros de entretenimiento yhotelesofreciendo el golf como actividad de ocio premium. La necesidad de sistemas duraderos y de alto tráfico respalda el dominio del mercado. Se prevé que el sector comercial capte el 51,56%% de la cuota de mercado en 2025.

El segmento comercial representa el principal contribuyente a los ingresos dentro del mercado de simuladores de golf. Los salones de golf cubiertos, los lugares de entretenimiento deportivo, las cadenas hoteleras, los clubes de campo y las instalaciones recreativas corporativas representan la mayor parte de las instalaciones de sistemas. Estos operadores implementan simuladores para generar flujos de ingresos diversificados, incluidos alquileres por horas, ventas de alimentos y bebidas, organización de eventos y torneos de liga.

La tasa de utilización es la variable económica central. Los compradores comerciales evalúan el retorno de la inversión a través de los volúmenes de reservas proyectados y los ingresos promedio por bahía. Los entornos de mucho tráfico justifican la inversión en sistemas premium completos con análisis avanzados y capacidades de proyección inmersiva.

La urbanización y la disponibilidad limitada de suelo en las regiones metropolitanas fortalecen aún más la demanda comercial. Los simuladores permiten experiencias de golf sin necesidad de acceder a campos tradicionales. Los programas corporativos de formación de equipos y entretenimiento para clientes también contribuyen al aumento de la demanda. Desde la perspectiva del tamaño del mercado de simuladores de golf, las instalaciones comerciales generan mayores ingresos por unidad en comparación con las implementaciones residenciales. A medida que el entretenimiento experiencial continúa expandiéndose a nivel mundial, se espera que este segmento mantenga una participación dominante en el mercado de simuladores de golf.

Residencial/Aficionado

Se espera que el segmento residencial/amateur crezca a la CAGR más alta del 12,01% durante 2025-2032, debido al creciente interés de los consumidores en el golf como actividad de ocio en el hogar. La creciente disponibilidad de simuladores asequibles y el aumento de los ingresos disponibles impulsan aún más la expansión del segmento.

La adopción residencial dentro del mercado de simuladores de golf está creciendo de manera constante, impulsada por golfistas aficionados adinerados y aficionados serios. Estos compradores buscan capacidad de práctica durante todo el año y análisis de swing basados en datos sin tener que viajar a cursos o campos de prácticas. La disponibilidad de espacio sigue siendo una limitación estructural. Los sistemas integrados requieren altura de techo y dimensiones de habitación dedicadas, lo que limita la demanda abordable en viviendas urbanas densas. Los sistemas portátiles mitigan parcialmente esta limitación, ampliando el alcance a los segmentos suburbanos y de ingresos medios.

La sensibilidad al precio es mayor en comparación con los compradores comerciales. A medida que los costos de hardware disminuyan y las opciones de financiamiento se expandan, se espera que aumente la penetración residencial. Sin embargo, la economía unitaria sigue estrechamente ligada a las tendencias del ingreso discrecional. Desde el punto de vista del crecimiento del mercado de simuladores de golf, la demanda residencial contribuye a una expansión incremental del volumen en lugar de una participación dominante en los ingresos. Con el tiempo, el software basado en suscripción y las plataformas de competencia en línea pueden aumentar la participación recurrente entre este segmento.

Institutos Educativos

Los institutos educativos, incluidas universidades, academias de golf y centros de formación profesional, representan un segmento especializado pero estratégicamente significativo dentro del mercado de simuladores de golf. La adopción está impulsada por objetivos estructurados de desarrollo del rendimiento y reclutamiento de atletas.

Las capacidades de análisis de datos son fundamentales para las decisiones de compra. Las instituciones priorizan el diagnóstico de oscilaciones, el seguimiento del desempeño y la integración de la biomecánica. Los simuladores apoyan el entrenamiento estandarizado independientemente de la variabilidad climática, mejorando la consistencia del desarrollo de los atletas. Los programas deportivos universitarios utilizan simuladores para programar prácticas durante todo el año y evaluar equipos. Las academias de golf integran la tecnología de simuladores en los planes de estudio de entrenamiento, mejorando el posicionamiento competitivo.

Perspectivas regionales

Por regiones, el mercado se estudia en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

Análisis del mercado de simuladores de golf de América del Norte:

North America Golf Simulator Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado en América del Norte alcanzó los 780 millones de dólares en 2025, lo que representa el 40,70% de los ingresos totales del mercado, y se prevé que alcance los 850 millones de dólares en 2026, liderado principalmente por los EE. UU., donde importantes actores como Foresight Sports, Uneekor y SkyTrak han establecido sólidas redes de distribución minorista y en línea. La adopción comercial se está expandiendo en áreas urbanas a través de bares de golf basados en simulación e instalaciones de clubes privados en centros metropolitanos como Nueva York, Chicago y Los Ángeles. Los altos ingresos per cápita y el gran interés por el golf como deporte y actividad de ocio refuerzan aún más el liderazgo en el mercado. Se espera que en 2026 el mercado estadounidense alcance los 500 millones de dólares. Por ejemplo,

- En mayo de 2025, Golf VX, un proveedor de simuladores de golf bajo techo, anunció la apertura de su nueva franquicia, Golf VX Boston. Este marca el segundo acuerdo de la compañía en Estados Unidos después del lanzamiento del Golf VX Arlington Heights en 2024.

América del Norte lidera el mercado mundial de simuladores de golf, impulsado por las altas tasas de participación en el golf y la fuerte expansión de los espacios comerciales. Estados Unidos y Canadá representan la mayor parte del tamaño del mercado regional de simuladores de golf debido a las redes establecidas de salones de golf cubiertos y a los compradores residenciales adinerados. La adopción de tecnología es rápida, particularmente para los sistemas premium full swing. Los ingresos discrecionales estables respaldan el crecimiento continuo del mercado de simuladores de golf.

Mercado de simuladores de golf de Estados Unidos:

Estados Unidos domina la cuota de mercado mundial de simuladores de golf, respaldado por un fuerte gasto de los consumidores y un ecosistema de golf maduro. Las cadenas hoteleras comerciales continúan ampliando los conceptos de entretenimiento basados en simuladores. La adopción residencial sigue concentrada en hogares de altos ingresos con espacio dedicado. La penetración del software basado en suscripción está aumentando. La innovación continua en la precisión del monitor de lanzamiento y los sistemas de proyección inmersiva sostiene el potencial de crecimiento del mercado de simuladores de golf a largo plazo.

Análisis del mercado de simuladores de golf de Asia y el Pacífico:

En 2025, el mercado de Asia Pacífico alcanzó los 370 millones de dólares, lo que representa el 19,60 % de la demanda mundial, y se prevé que crezca hasta los 410 millones de dólares en 2026. Asia-Pacífico está emergiendo como una región de alto crecimiento dentro del mercado de simuladores de golf. La densidad urbana y la disponibilidad limitada de campos crean condiciones favorables para alternativas bajo techo. Corea del Sur y Japón demuestran una adopción avanzada, mientras que China muestra una inversión comercial acelerada. La creciente participación de la clase media en el golf respalda la expansión a largo plazo del tamaño del mercado de simuladores de golf en los centros metropolitanos.

Se espera que el mercado de simuladores de golf de esta región crezca al CAGR más alto, impulsado por la rápida urbanización y el aumento de formatos de ocio compactos adecuados para entornos urbanos densos. Por ejemplo,

- Según especialistas de la industria, la región contribuye significativamente a la población mundial de golfistas, con un récord total de 66,6 millones de jugadores en todo el mundo.

Mercado de simuladores de golf de Japón:

Japón mantiene una fuerte adopción histórica de instalaciones de golf cubiertas debido a las limitaciones de suelo urbano. La aceptación de la tecnología avanzada respalda la demanda de monitores de lanzamiento de alta precisión. Los lugares de entretenimiento comerciales contribuyen significativamente a la cuota de mercado de los simuladores de golf. La adopción residencial sigue limitada por consideraciones de espacio. La innovación continua en el diseño de sistemas compactos refuerza el crecimiento constante del mercado de simuladores de golf.

Mercado de simuladores de golf de China:

El mercado de simuladores de golf de China se está expandiendo junto con el creciente interés en el golf como actividad recreativa premium. Los locales comerciales dominan las instalaciones actuales, especialmente en las ciudades de primer nivel. Los fabricantes nacionales están aumentando la capacidad de producción de hardware y mejorando la competitividad de costos. Aunque las tasas de participación siguen siendo más bajas que en los mercados occidentales, las tendencias de entretenimiento urbano a largo plazo respaldan el crecimiento sostenido del mercado de simuladores de golf.

China lidera la región y Golfzon opera miles de centros de golf con pantallas basadas en simulación en todo el país, lo que refleja una fuerte integración cultural de la tecnología. Japón le sigue con un mayor despliegue en espacios de entretenimiento comercial y desarrollos residenciales de lujo. Se estima que el mercado en China alcanzará los 100 millones de dólares en 2025. Se prevé que el mercado indio alcanzará los 0,08 mil millones de dólares y el mercado del Japón alcanzará los 100 millones de dólares en 2026.

Análisis del mercado europeo de simuladores de golf:

Europa aportó aproximadamente 560 millones de dólares al mercado mundial en 2025, lo que representa una participación del 29,00 %, y se espera que alcance los 610 millones de dólares en 2026, respaldado por el fuerte interés de los consumidores en las actividades de golf fuera de los campos y el entrenamiento estructurado. El Reino Unido y Alemania han sido testigos de altas tasas de instalación de simuladores en academias de golf e instalaciones de entrenamiento durante todo el año. El apoyo regulatorio para la infraestructura de deportes bajo techo y las inversiones de las federaciones deportivas regionales ayudan aún más a la expansión del mercado. Además, la presencia de empresas establecidas turismo de golfCircuits también permite el crecimiento de instalaciones de simulación en hoteles. Por ejemplo,

- Según Skal Europe, el mercado europeo del turismo de golf generó aproximadamente 8.110 millones de dólares en ingresos en 2023. Se prevé que el mercado alcance los 16.230 millones de dólares en 2035, lo que refleja una fuerte tasa de crecimiento anual del 7%.

Europa demuestra un crecimiento constante del mercado de simuladores de golf, particularmente en el Reino Unido, Alemania y los países nórdicos. Las condiciones climáticas estacionales alientan las soluciones de entrenamiento en interiores. Las instalaciones comerciales están aumentando dentro de complejos hoteleros y deportivos. Sin embargo, la sensibilidad al gasto de capital modera la expansión en comparación con América del Norte. El creciente interés en el análisis del rendimiento y el entrenamiento estructurado respalda la expansión gradual del tamaño del mercado de simuladores de golf. Se prevé que el mercado francés alcanzará los 0,09 mil millones de dólares en 2025. Se prevé que el mercado de Alemania alcance los 140 millones de dólares en 2026.

Mercado de simuladores de golf del Reino Unido:

El mercado de simuladores de golf del Reino Unido se beneficia de una alta participación en el golf y de condiciones climáticas variables. Los salones de golf cubiertos y los lugares de hospitalidad se están expandiendo en las principales ciudades. Los golfistas aficionados centrados en el rendimiento impulsan la demanda residencial de sistemas avanzados de monitorización de lanzamiento. La adopción de contenido basado en suscripción está aumentando constantemente. El desarrollo continuo de las instalaciones respalda un crecimiento moderado pero sostenido del mercado de simuladores de golf. Se estima que el mercado en el Reino Unido alcanzará los 170 millones de dólares en 2026.

Medio Oriente y África (MEA) y América del Sur

Medio Oriente y África mantuvieron una fuerte presencia en el mercado global, alcanzando los 120 millones de dólares en 2025, lo que representa una participación del 6,30%, y se espera que alcance los 130 millones de dólares en 2026, debido a la creciente adopción de experiencias de golf de lujo bajo techo en lugares de hospitalidad premium. Países, incluidos los Emiratos Árabes Unidos y Arabia Saudita, están invirtiendo en destinos de ocio de élite donde se ofrecen simuladores de golf como parte de servicios exclusivos en complejos turísticos y clubes privados. Los climas de alta temperatura también hacen que las instalaciones de golf cubiertas sean una opción más práctica y atractiva durante todo el año.

La región de Medio Oriente y África muestra una adopción selectiva dentro de lugares hoteleros de lujo y academias de golf privadas. Las condiciones climáticas extremas respaldan la demanda de entrenamiento en interiores. Las instalaciones se concentran en centros urbanos de altos ingresos. Si bien la participación general en el mercado de simuladores de golf sigue siendo limitada, la expansión de las instalaciones premium puede respaldar un crecimiento regional moderado.

Los países del CCG esperan que el mercado alcance los 0,03 mil millones de dólares en 2025. Por ejemplo,

- En abril de 2024, Club Lab Golf, una empresa con sede en los Emiratos Árabes Unidos, ingresó al mercado de simuladores de golf premium para el hogar en respuesta a la creciente demanda de los consumidores. La empresa está aprovechando la convergencia de asequibilidad, tecnología avanzada y servicio personalizado para ofrecer soluciones mejoradas de simulación de golf residencial.

Análisis del mercado de simuladores de golf en América Latina:

El mercado de América Latina representó 0,09 mil millones de dólares en 2025, lo que representa el 4,70% de la industria global, y se espera que alcance los 0,1 mil millones de dólares en 2026. América Latina representa un segmento emergente del mercado mundial de simuladores de golf. La adopción sigue concentrada en lugares de hostelería de lujo y clubes privados. La volatilidad económica influye en las decisiones de inversión de capital. Sin embargo, el desarrollo del entretenimiento urbano y la creciente participación de los ingresos medios pueden aumentar gradualmente el tamaño del mercado de simuladores de golf en el mediano plazo. Sin embargo, se proyecta que América del Sur crecerá a un ritmo promedio debido a la limitada conciencia regional sobre el golf basado en simulación, especialmente fuera de Brasil, Argentina y Chile.

Panorama competitivo de la industria de simuladores de golf

Actores clave de la industria

Actores clave lanzan nuevos productos para fortalecer el posicionamiento en el mercado

Los principales actores lanzan nuevas carteras de productos para mejorar su posicionamiento en el mercado aprovechando los avances tecnológicos, abordando las diversas necesidades de los consumidores y manteniéndose por delante de los competidores. Priorizan la mejora de la cartera y las colaboraciones, adquisiciones y asociaciones estratégicas para fortalecer sus ofertas de productos. Estos lanzamientos de productos estratégicos ayudan a las empresas a mantener y aumentar su participación de mercado en una industria en rápida evolución.

El mercado de simuladores de golf exhibe una estructura competitiva moderadamente concentrada caracterizada por proveedores de plataformas integradas verticalmente, fabricantes de hardware especializados y participantes emergentes centrados en software. El liderazgo del mercado se define en gran medida por la precisión de los sensores, el realismo de la simulación y la integración del ecosistema, más que por la pura distribución del volumen.

La precisión del sensor sigue siendo la principal variable de diferenciación. Los conjuntos de cámaras de alta velocidad y las tecnologías de radar Doppler influyen en la credibilidad en los entornos comerciales y de capacitación. Los proveedores capaces de ofrecer una velocidad de giro confiable y una precisión en la trayectoria del palo obtienen precios superiores y una mayor participación en el mercado de simuladores de golf.

Las asociaciones estratégicas entre fabricantes de hardware y desarrolladores de software de simulación están aumentando. Estas alianzas amplían la compatibilidad y aceleran la adopción de productos entre bases de clientes más amplias. Los operadores comerciales prefieren plataformas con sistemas de reservas integrados, paneles de análisis y actualizaciones de contenido recurrentes. Las barreras de entrada incluyen la intensidad de la investigación y el desarrollo, la complejidad de la calibración del seguimiento óptico y la confianza en la marca entre los golfistas orientados al rendimiento. Sin embargo, la innovación en dispositivos portátiles ha reducido los umbrales de entrada en el segmento de nivel medio.

El riesgo de consolidación es moderado. Los actores integrados más grandes pueden adquirir nuevas empresas de software o sensores de nicho para fortalecer las capacidades de análisis. Con el tiempo, la ventaja competitiva probablemente se concentrará entre las empresas que combinan precisión de hardware, software de simulación inmersiva y ecosistemas de suscripción escalables.

Lista de empresas clave de simuladores de golf perfiladas:

- Corporación Panasonic (Japón)

- E6 Connect (TrueGolf) (EE. UU.)

- Deportes de previsión (EE. UU.)

- Golf completo(A NOSOTROS.)

- Golfzon (Corea del Sur)

- SKYTRAK(A NOSOTROS.)

- TruGolf (Estados Unidos)

- OptiShot Golf (EE.UU.)

- Vgolf (Francia)

- hombre de pista(Dinamarca)

- figolf(Corea del Sur)

- Toptracer (Suecia)

- golf en alta definición(Canadá)

- Uneekor (Estados Unidos)

- X-Golf (EE. UU.)

- ProTee United (Países Bajos)

- FlightScope (EE. UU.)

- Acerca del golf (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Mayo de 2025:IdeasLab lanzó XView AI, una aplicación sin marcadores que proporciona análisis sin conexión en tiempo real del swing de golf completo mediante el seguimiento del movimiento del cuerpo, el eje y el palo. Esta aplicación está disponible en la App Store de iPhone.

- Mayo de 2025:Golf VX, un proveedor de simuladores de golf bajo techo, anunció la apertura de su nueva franquicia, Golf VX Boston. Este marca el segundo acuerdo de la compañía en Estados Unidos después del lanzamiento del Golf VX Arlington Heights en 2024.

- abril 2025: TruGolf y Digital Legends anunciaron una asociación para lanzar una experiencia avanzada de simulador de golf. Está construido sobre la plataforma Apex de TruGolf y presenta recreaciones impulsadas por IA de jugadores legendarios como Ben Hogan. El simulador permitirá a los usuarios competir con figuras históricas del golf, recibir entrenamiento basado en inteligencia artificial y participar en torneos en campos modernos.

- Febrero de 2025:Canopy, un proveedor de software de gestión y monitoreo remoto, se asoció con Full Swing Golf. Esta colaboración permite a los equipos de software y soporte de Full Swing aprovechar la plataforma de Canopy para mejorar el rendimiento, la confiabilidad y la administración remota de su flota global de simuladores.

- Noviembre de 2024:Smartgolf LLC lanzó Smartgolf AI Coach, un dispositivo avanzado destinado a mejorar el rendimiento del golf mediante la mejora precisa de las habilidades. El dispositivo utiliza IA para analizar métricas de swing como velocidad, distancia, ángulo y dirección, proporcionando información instantánea y detallada a través de una aplicación conectada.

COBERTURA DEL INFORME

El informe de mercado se centra en aspectos clave como las empresas líderes, los tipos de productos y los principales usuarios finales de productos. Además, ofrece información sobre el análisis de tendencias del mercado y destaca desarrollos vitales de la industria. Además de los factores anteriores, abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años. La segmentación del mercado se menciona a continuación:

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

|

Período de estudio |

2021-2034 |

|

|

Año base |

2025 |

|

|

Período de pronóstico |

2026-2034 |

|

|

Período histórico |

2021-2024 |

|

|

Unidad |

Valor (millones de dólares) |

|

|

Índice de crecimiento |

CAGR del 10,10% de 2026 a 2034 |

|

|

Segmentación |

Por oferta, tipo de producto, tipo de simulador, modelo de negocio, usuario final y región |

|

|

Segmentación |

Ofreciendo

Por tipo de producto

Por tipo de simulador

Por modelo de negocio

Por usuario final

Por región

|

|

|

Empresas perfiladas en el informe |

|

|

Preguntas frecuentes

Se prevé que el mercado registre una valoración de 4.700 millones de dólares de aquí a 2034.

En 2026, el tamaño del mercado ascendía a 2.110 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 10,10% durante el período previsto de 2026-2034.

Según el usuario final, el sector comercial lidera el mercado.

El creciente número de campos de golf impulsa el crecimiento del simulador de golf.

Panasonic Corporation, E6 Connect (TrueGolf), Foresight Sports y Full Swing Golf son los principales actores del mercado.

América del Norte dominó el mercado de simuladores de golf con una participación del 40,70% en 2025.

Se espera que Asia Pacífico crezca con la CAGR más alta durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados