Tamaño del mercado del acero verde, participación y análisis de la industria, por tecnología de producción (renovables: horno de arco eléctrico (R-EAF), hierro de reducción directa de hidrógeno: horno de arco eléctrico (H2 DRI - EAF) y electrólisis de óxido fundido (MOE)), por aplicación (edificación y construcción, automoción, infraestructura de energía renovable, electrodomésticos y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

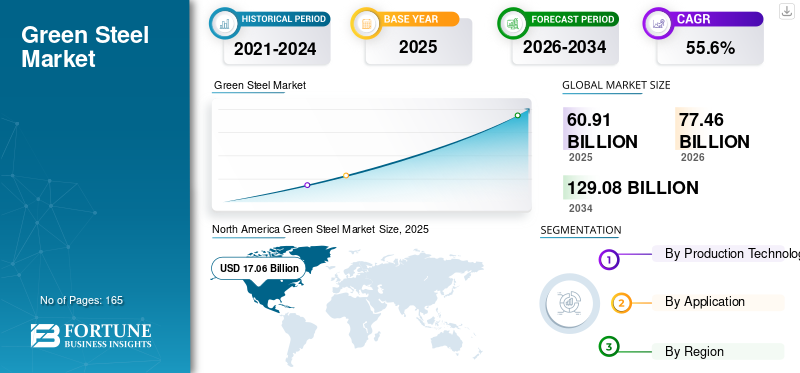

El tamaño del mercado mundial del acero ecológico se valoró en 60,91 mil millones de dólares en 2025.Se prevé que el tamaño del mercado crezca de 77,46 mil millones de dólares en 2026 a129.080 millones de dólarespara 2034, exhibiendo una CAGR del 55,6% durante el período previsto. América del Norte dominó elmercado del acero verdecon una cuota de mercado del 28% en 2025.

Básicamente, el acero producido sin utilizar combustibles fósiles se llama acero verde. Se produce mediante un proceso que no emite gases de efecto invernadero y es neutro en carbono. La principal emisión de carbono de la producción de acero se produce durante la reducción del mineral de hierro en los altos hornos. En el escenario actual, el carbón es una fuente de energía primaria para alimentar estos hornos. Según la Asociación Mundial del Acero, la industria del acero representa casi el 9% de las emisiones globales de CO2 y, en China, representa alrededor del 15% de las emisiones nacionales. Por lo tanto, desencadena un llamado a la acción y crea la necesidad de soluciones sostenibles.

Muchas empresas y gobiernos líderes están invirtiendo millones de dólares y se han comprometido a invertir miles de millones durante el período proyectado (2024-2032) para desarrollar tecnología sostenible para producir acero libre de carbono. Por ejemplo, en 2022, en el Foro Económico Mundial, 50 empresas se unieron y se comprometieron a compraraluminio, acero y otros productos básicos con poco o nada de carbono. Este tipo de iniciativas están preparadas para crear demanda de productos ecológicos y motivar a los proveedores a invertir en soluciones sostenibles. Atribuido a estos factores, se prevé que el mercado experimente un crecimiento vertiginoso durante el período previsto.

La pandemia de COVID-19 trastornó muchas industrias, incluidas las industrias del metal y la minería. Durante el brote, los precios de los metales y los productos metálicos disminuyeron debido a la baja demanda de las industrias de uso final. Además, los contratos a corto y largo plazo se retrasaron como resultado del cierre de minas. Sin embargo, la demanda repentina de metales, como el cobre y el cobre, tras la pandemia.mineral de hierro, llevó sus precios a nuevas alturas. El brote de COVID-19 también alarmó porque las alteraciones de los ecosistemas pueden causar muchas pandemias.

En medio de esto, el acero libre de carbono se consideró una solución ideal para abordar las enormes emisiones generadas por la producción tradicional de acero. El mercado se encuentra todavía en su fase incipiente de desarrollo, con sólo unas pocas plantas piloto en funcionamiento. Como resultado de esto, el brote de COVID-19 tuvo un impacto escaso o nulo en el crecimiento del mercado mundial. Sin embargo, se prevé que la actitud positiva creada hacia la sostenibilidad ambiental sea una base progresiva para el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

MERCADO DEL ACERO VERDE Conclusiones clave

- Tamaño del mercado en 2025: 60,91 mil millones de dólares

- Tamaño del mercado en 2026: 77,46 mil millones de dólares

- Tamaño del mercado previsto para 2034: 129 080 millones de dólares

- CAGR: 55,6% entre 2026 y 2034

- América del Norte dominó el mercado del acero ecológico con una cuota de mercado del 28,00% en 2025.

- El segmento Hidrógeno Hierro Reducido Directo (DRI) - EAF tenía el 64% de la cuota de mercado en 2025.

- El segmento de la automoción poseía el 44% de la cuota de mercado en 2024.

América del norte

América del Norte representó 17.060 millones de dólares en 2025, lo que representa el 28,00% de la cuota de mercado mundial, y se prevé que alcance los 21.150 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico poseía el 18,50% del mercado mundial, alcanzando una valoración de 11.280 millones de dólares en 2025, y se prevé que crezca hasta los 14.540 millones de dólares en 2026.

Europa

El mercado europeo estaba valorado en 28.390 millones de dólares en 2025, capturando el 46,60% de los ingresos globales, y se estima que alcanzará los 36.590 millones de dólares en 2026.

A NOSOTROS.

Estados Unidos representa casi el 87% de la producción total de acero de América del Norte y se le identifica como pionero en el mercado del acero ecológico.

Japón

Japón está avanzando en su transición hacia el acero ecológico a través de importantes fabricantes de acero que invierten en descarbonización y tecnologías de producción de acero bajas en emisiones de próxima generación.

Leer más

Tendencias del mercado del acero verde

El impulso hacia el acero con bajas emisiones de CO2 dará la señal ecológica al acero ecológico

Durante mucho tiempo, la industria del acero ha estado en el centro de atención en el debate sobre la descarbonización de la industria. En respuesta,Horno de arco eléctrico (EAF)La tecnología de producción se volvió comercial, reduciendo las emisiones de carbono en casi tres cuartas partes del método de producción tradicional. Mientras que el método Alto Horno - Alto Horno de Oxígeno (BF-BOF) emite 1,8 toneladas de CO2 por tonelada de producción de acero, el método EAF emite sólo 0,6 toneladas de CO2 por tonelada de acero producido.

En la última década, se han explorado muchas formas de reducir las emisiones de carbono durante la producción de acero. Por ejemplo, el método de reducción directa utiliza gases naturales en lugar de carbón y produce hierro de reducción directa (DRI), que puede ser una alternativa directa al arrabio. El gas natural, incluido el GNL, tiene la emisión de CO2 más baja de todos los combustibles fósiles. El uso de gas natural reduce aún más las emisiones de carbono que se producen durante la producción de acero.

- América del Norte fue testigo de un crecimiento del mercado del acero verde desde17.060 millones de dólares en 2025 y 21.150 millones de dólares en 2026.

Descargar muestra gratuita para conocer más sobre este informe.

Además de las tecnologías existentes antes mencionadas, las nuevas tecnologías emergentes, como alimentar los EAF con electricidad renovable, harán que este proceso sea 100% libre de carbono, reduciendo las emisiones de carbono a casi cero. Además, otras tecnologías, como los altos hornos impulsados por hidrógeno y la electrólisis de óxido fundido, crearán nuevas rutas para producir acero con cero emisiones de carbono.

Factores de crecimiento del mercado del acero verde

Compromisos de varios gobiernos a nivel mundial hacia el acero libre de emisiones para impulsar el crecimiento del mercado

A medida que la sostenibilidad se convierte en una nueva norma y una necesidad del momento, muchos gobiernos y empresas líderes en la fabricación de acero están invirtiendo millones de dólares para hacer que el acero sea lo más ecológico posible. El Acuerdo Climático de París hace mucho hincapié en limitar el calentamiento global a 1,5°C, ya que cruzar este límite puede desencadenar graves desafíos climáticos, incluidas sequías, olas de calor y precipitaciones.

La industria del acero, al ser uno de los mayores contribuyentes de gases de efecto invernadero, ha llamado la atención de los gobiernos y las empresas manufactureras para que sea ecológica. Por ejemplo, el Consejo Europeo de Investigación (ERC) otorgó 2,8 millones de dólares para cinco años de proyectos centrados en la reducción de óxidos de hierro sin carbono utilizando plasma de hidrógeno. La Agencia Australiana de Energías Renovables (ARENA) ha anunciado un fondo de más de 50,0 millones de dólares para destinar la investigación y el desarrollo (I+D) a la producción de hidrógeno renovable, hierro y acero con bajas emisiones de carbono.

De manera similar, el país líder en fabricación de acero, China, tiene una hoja de ruta que ayudará a hacer que el acero sea ecológico. Por ejemplo, en 2022, la Asociación China del Hierro y el Acero invirtió más de 5 mil millones de dólares en proyectos de conservación de energía y protección ambiental. Inversiones tan enormes realizadas por varias economías de todo el mundo impulsarán el desarrollo de la industria del acero ecológico, aumentando así el crecimiento del mercado mundial del acero ecológico.

FACTORES RESTRICTIVOS

La enorme inversión necesaria para fabricar acero libre de carbono puede limitar el crecimiento de su mercado

Los esfuerzos para pasar del acero tradicional al acero libre de carbono están a punto de costar enormes cantidades a los fabricantes de acero, retrasando su producción en masa. A medida que la producción de acero depende más de la electricidad, el gas natural y el hidrógeno, se crea una demanda adicional de estos recursos, lo que puede obstaculizar el flujo actual de oferta y demanda. En el escenario actual, la producción de electricidad se produce principalmente con carbón y, para que el acero sea ecológico, los fabricantes necesitan electricidad de fuentes renovables.

De manera similar, otra tecnología verde que utiliza hidrógeno para producir DRI requerirá hidrógeno verde para que este proceso esté libre de carbono. Hasta la fecha, no existe ninguna tecnología que pueda producir hidrógeno verde en masa, pero se encuentra en fase de I+D. Según las estimaciones de uno de los mayores fabricantes de acero del mundo, ArcelorMittal, descarbonizar sus operaciones sólo en Europa costará 40.000 millones de dólares.

Además, según la Asociación Europea del Acero, los costos totales de producción de acero aumentarán entre un 35% y un 100% por tonelada para 2050, debido a los costos asociados con el uso de nuevas tecnologías y más energía renovable. Se espera que los factores antes mencionados y las enormes inversiones necesarias para que el acero sea ecológico limiten su crecimiento durante el período previsto.

Análisis de segmentación del mercado de acero verde

Por análisis de tecnología de producción

Hierro de reducción directa de hidrógeno: el segmento de hornos de arco eléctrico (H2 DRI-EAF) representará una participación importante debido a su naturaleza ecológica

Según la tecnología de producción, el mercado global se segmenta en Renovables: horno de arco eléctrico (R-EAF), hierro de reducción directa de hidrógeno: horno de arco eléctrico (H2 DRI – EAF) y electrólisis de óxido moteado (MOE).

Se espera que el segmento de hierro reducido directo de hidrógeno – horno de arco eléctrico (H2 DRI – EAF) domine el mercado global durante el período de pronóstico. Hidrógeno DRI: la tecnología de producción EAF emergerá como una solución ecológica para la industria de fabricación de acero.Se prevé que el segmento Hierro reducido directo (DRI) - EAF de hidrógeno represente el 27,91% de la cuota de mercado total en 2026.Esta tecnología de producción utilizará hidrógeno para reemplazar el carbono, que actualmente se utiliza como principal agente reductor para la etapa de reducción del mineral de hierro. En este proceso, si el hidrógeno utilizado también se produce mediante tecnología verde, entonces el acero producido a partir de este proceso se considerará acero verde. Debido a su naturaleza ecológica, este método ha atraído mucha atención por parte de los fabricantes de acero, que invirtieron millones de dólares para establecer esta tecnología. Es probable que este segmento capte el 64% de la cuota de mercado en 2025.

Sobre la base de los factores anteriores, está a punto de convertirse en la tecnología de producción primaria del mercado al final del pronóstico a mediano plazo.

Renovable: la tecnología de producción de EAF se identifica como un método principal para producir este tipo de acero hasta 2024. Como la tecnología de producción de EAF es el único método de producción que existe ampliamente en todo el mundo, es más factible hacer que este proceso sea ecológico en comparación con los altos hornos de oxígeno. Este proceso ya tiene casi un 75% menos de intensidad de emisiones de gases de efecto invernadero (GEI) de Alcance 1 y Alcance 2, y el uso de electricidad renovable reducirá aún más su huella de GEI. Esto ha hecho que sea una solución más práctica para los fabricantes de acero en la actualidad.

El segmento de electrólisis de óxido moten (MOE) se expandirá mostrando una tasa compuesta anual del 34,60% durante el período de pronóstico (2024-2032).

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento automotriz dominado debido a la adopción de la movilidad eléctrica

Según la aplicación, el mercado del acero ecológico se segmenta en edificación y construcción, automoción, infraestructura de energía renovable, electrodomésticos y otros.

El segmento de la automoción tuvo la mayor cuota de mercado mundial de acero ecológico en 2023. El metal representa más de la mitad del total de materiales utilizados en la construcción de automóviles nuevos. Esto convierte a los automóviles en uno de los mayores consumidores de acero, representando más del 10% de la demanda mundial de acero. Según la Comisión de Transiciones Energéticas, las emisiones incrustadas asociadas al material utilizado en los nuevosVehículos eléctricos (EV)Se estima que representará más de la mitad de las emisiones de su ciclo de vida para 2030. Esto es un 10% más que las emisiones del ciclo de vida generadas por un motor de combustión interna. A medida que la industria automotriz intenta volverse ecológica mediante la adopción de la movilidad eléctrica, muchos fabricantes también están invirtiendo en el uso de materiales sostenibles. Este segmento poseía el 44% de la cuota de mercado en 2024.

Empresas, como General Motors, Jaguar Land Rover, Volvo, Mercedes y Volkswagen son las pocas empresas que invierten agresivamente en acero ecológico para convertirse en las primeras en avanzar en el mercado. Por ejemplo, Volvo se ha comprometido a utilizar acero 100% libre de carbono en su fabricación de automóviles para 2050. De manera similar, Mercedes Benz y BMW han utilizado “acero verde H2” para utilizar su acero en sus automóviles. Estas iniciativas convierten a la industria del automóvil en el primer consumidor del mercado y se espera que siga siendo prominente hasta las previsiones a medio plazo.

El segmento de edificación y construcción es el mayor consumidor de acero convencional y está preparado para seguir siendo uno de los mayores consumidores de acero libre de emisiones durante el período previsto. El segmento de Edificación y Construcción dominó el mercado y representó una participación de mercado del 15,36% en 2026.Muchos fabricantes de acero, como Boston Metal, ArcelorMittal, SSAB, Voestalpine y Nucor Corporation, han mencionado en sus comunicados de prensa que esperan una gran demanda de nuevo acero respetuoso con el clima por parte de la industria de la construcción. La nueva acería que construye ArcelorMittal en la planta de Sestao produciráacero planoproductos para el sector de la automoción, la construcción y la industria en general.

Otras aplicaciones, como paneles solares, turbinas eólicas, electrodomésticos y productos metálicos, crearán una demanda adicional de acero libre de carbono durante el período de pronóstico.

PERSPECTIVAS REGIONALES

Regionalmente, el mercado se clasifica en Asia Pacífico, América del Norte, Europa y el resto del mundo.

América del norte

North America Green Steel Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó 17.060 millones de dólares en 2025, lo que representa el 28,00% de la cuota de mercado mundial, y se prevé que alcance los 21.150 millones de dólares en 2026. La región es el cuarto mayor fabricante de acero del mundo. Esto se debe a Estados Unidos, que representa casi el 87% de la producción regional total. Estados Unidos también se identifica como pionero en el mercado entre unos pocos países: Alemania, China, Australia, Arabia Saudita y otros. Empresas fabricantes de acero,comoNucor Corporation, H2 Green Steel y Boston Metal son las pocas empresas que están preparadas para impulsar la producción en Estados Unidos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Asia Pacífico

En 2025, Asia Pacífico poseía el 18,50% del mercado mundial, alcanzando una valoración de 11.280 millones de dólares, y se prevé que crezca hasta 14.540 millones de dólares en 2026. Asia Pacífico es el mayor productor de acero, pero aún así, la tecnología de producción EAF representa menos del 15% de la producción regional total. Por lo tanto, esta región se encuentra en la etapa inicial de la transición verde que está ocurriendo en todo el mundo. Sin embargo, pocos gigantes del mercado han dado pasos concretos hacia la transición. China Baowu, HBIS Group, Ansteel Group y Nippon Steel Corporation son las pocas empresas regionales con planes concretos para descarbonizar su producción de acero en los próximos 5 a 10 años.

Europa

El mercado europeo estaba valorado en 28.390 millones de dólares en 2025, capturando el 46,60% de los ingresos globales, y se estima que alcanzará los 36.590 millones de dólares en 2026.Europa se identifica como una región destacada en el mercado, ya que muchas empresas europeas han invertido millones de dólares en el establecimiento de nuevas plantas de producción que serán capaces de producir acero libre de carbono según las previsiones a medio plazo. Alemania está preparada para convertirse en un centro de producción de acero verde a medida que empresas,comoSalzgitter AG, Thyssenkrupp Steel y Stahl-Holding-Saar tienen planes de establecer nuevas plantas de producción de acero libre de carbono con millones de toneladas de capacidad de producción.

Resto del mundo

El resto del mundo contribuyó aproximadamente con 4.190 millones de dólares al mercado global en 2025, lo que representa una participación del 6,90%, y se espera que alcance los 5.180 millones de dólares en 2026. En el resto del mundo, los países comoSe espera que Brasil, Arabia Saudita y Omán crezcan a la tasa de crecimiento más rápida durante el período previsto.

Lista de empresas clave en el mercado del acero verde

Las principales empresas se centran en la expansión de la capacidad para obtener una ventaja competitiva

Nucor Corporation, Swiss Steel Group, Outokumpu, China Baowu Steel Group, Salzgitter AG, ArcelorMittal, SSAB y Emirates Steel Arkan son algunos de los principales fabricantes que están preparados para establecer sus plantas de producción de acero ecológico para 2025. Las empresas participan en la creación de nuevas plantas de fabricación con tecnologías avanzadas que pueden utilizar tecnologías modernas, como la producción de DRI basada en hidrógeno. También se están asociando con proveedores de electricidad renovable y productores de hidrógeno para tener sus líneas de producción lo antes posible.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Grupo siderúrgico suizo (Suiza)

- ArcelorMittal (Luxemburgo)

- Outokumpu Oyj (Finlandia)

- Grupo China Baowu (Porcelana)

- Salzgitter AG(Alemania)

- H2 Acero Verde(A NOSOTROS.)

- Corporación Nippon Steel (Japón)

- Corporación Nucor (A NOSOTROS.)

- SSAB(Suecia)

- Grupo Emirates Steel Arkan (EAU)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- febrero 2024-Salzgitter Flachstahl GmbH (Salzgitter), una filial de Salzgitter AG y la división de generación de Octopus Energy, firmó un acuerdo de compra de energía (PPA) a largo plazo para permitir la producción futura de acero ecológico.

- marzo 2023- Midrex Technologies, Inc., filial de Kobe Steel, anunció el suministro y la construcción de la planta reductora MIDREX Flex para la empresa alemana Thyssenkrupp Steel Europe AG en su planta de Duisburg, con una capacidad de producción de 2,5 millones de toneladas/año.

- octubre 2022- Jindal Steel and Power firmó un MoU con Greenko para proporcionar 1000 MW de energía libre de carbono. Ambos han acordado reducir las emisiones de carbono a cero para 2035.

- agosto 2022- H2 Green Steel y BMW Group firmaron un acuerdo para suministrar acero con reducción de CO2. El acuerdo incluye medidas de reciclaje y gestión del final de su vida útil.

COBERTURA DEL INFORME

El informe de investigación proporciona un análisis de mercado detallado y se centra en aspectos cruciales como empresas líderes, tecnología de producción, aplicaciones e industrias de uso final. Además, proporciona datos cuantitativos sobre el volumen y el valor, análisis de mercado, metodología de investigación para datos de mercado e información sobre las tendencias del mercado y destaca desarrollos vitales de la industria y el panorama competitivo. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (millones de toneladas) |

|

Índice de crecimiento |

CAGR del 55,60% entre 2024 y 2032 |

|

Segmentación |

Por tecnología de producción

|

|

Por aplicación

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 77,46 mil millones de dólares en 2026 y se proyecta que alcance los 129,08 mil millones de dólares en 2034.

Con un crecimiento a una tasa compuesta anual del 55,6%, se espera que el mercado muestre un rápido crecimiento durante el período previsto (2026-2034).

Por aplicación, el segmento automotriz lideró el mercado en 2026.

El impulso hacia bajas o nulas emisiones de carbono durante la producción de acero está impulsando el crecimiento del mercado.

América del Norte tuvo la mayor participación del mercado en 2026.

Nucor Corporation, Swiss Steel Group, Outokumpu, China Baowu Steel Group, Salzgitter AG y ArcelorMittal son los principales actores del mercado.

La transición de las empresas automotrices hacia los vehículos eléctricos para hacer que su cadena de suministro sea ecológica está creando oportunidades lucrativas para los actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 165

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados