Tamaño del mercado de sistemas fotovoltaicos conectados a la red, participación y análisis de la industria, por componente (módulos solares, unidad de acondicionamiento de energía, equipos de conexión a la red, inversores y otros), por tecnología (silicio cristalino, película delgada y otros), por usuario final (residencial, comercial, de servicios públicos e industrial), pronóstico regional, 2026-2034

Tamaño del mercado de sistemas fotovoltaicos conectados a la red y perspectivas futuras

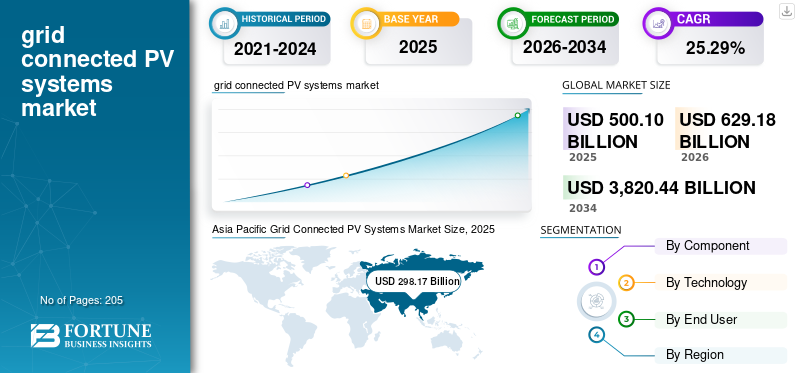

El tamaño del mercado mundial de sistemas fotovoltaicos conectados a la red se valoró en 500,10 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 629,18 mil millones de dólares en 2026 a 3,820,44 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 25,29% durante el período previsto. Asia Pacífico dominó el mercado de sistemas fotovoltaicos conectados a la red con una cuota de mercado del 59,62% en 2025.

Los sistemas fotovoltaicos conectados a la red son sistemas de energía solar que están conectados directamente a la red pública, lo que permite el suministro de energía solar generada tanto para el consumo in situ como para la red eléctrica más amplia. Los sistemas fotovoltaicos conectados a la red están experimentando un fuerte crecimiento debido a las rápidas incorporaciones de capacidad y a los marcos políticos favorables en las principales economías. La integración de la energía solar en las redes nacionales se está volviendo fundamental para las estrategias de transición energética, impulsando la participación de mercado.

Según la Agencia Internacional de Energía, en enero de 2025, las adiciones globales de capacidad solar fotovoltaica superaron ~550 GW en 2024, lo que supone el mayor aumento anual registrado. Además, las Estadísticas de Capacidad Renovable 2024 de IRENA informaron que la energía solar fotovoltaica representó más del 70% del total de las adiciones de capacidad renovable en 2023. Iniciativas gubernamentales como el plan REPowerEU de la UE y el objetivo de capacidad no fósil de 500 GW de la India para 2030 (MNRE) están acelerando aún más el despliegue. La disminución de los costos también juega un papel clave: IRENA 2023 señala que el LCOE solar a escala de servicios públicos ha caído aproximadamente un 89 % entre 2010 y 2022, lo que convierte a la energía fotovoltaica conectada a la red en una de las fuentes de energía más competitivas en costos a nivel mundial.

- Por ejemplo, en junio de 2024, China puso en marcha uno de los proyectos solares conectados a la red más grandes del mundo, el Parque Solar Midong (3,5 GW) en Xinjiang, lo que aumentó significativamente su capacidad renovable. Según la Administración Nacional de Energía (ANE), China añadió más de 216 GW de capacidad solar fotovoltaica en 2023, la más alta a nivel mundial. Estas instalaciones a gran escala conectadas a la red resaltan el papel cada vez mayor de la energía solar a gran escala para satisfacer la demanda de electricidad y apoyar los objetivos nacionales de descarbonización.

Algunas de las empresas líderes que operan en la industria incluyen Trina Solar, JinkoSolar Holding Co., Ltd., Canadian Solar Inc., First Solar, Inc. y otras. Trina Solar Co., Ltd. es un proveedor global líder deenergía solar fotovoltaica (PV)productos y soluciones de energía inteligentes, con sede en China. The company specializes in the manufacturing of high-efficiency solar modules, as well as integrated solutions including trackers and energy storage systems.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SISTEMAS FV CONECTADOS A LA RED

La expansión de la infraestructura de red y la integración de redes inteligentes son las tendencias clave del mercado

La expansión de la infraestructura de la red y el despliegue de tecnologías de redes inteligentes están desempeñando un papel fundamental a la hora de permitir una mayor penetración de los sistemas fotovoltaicos conectados a la red. Como la generación solar es variable, las redes modernas requieren mayor flexibilidad, digitalización y capacidades de gestión en tiempo real. Según la AIE, en junio de 2024, la inversión mundial en redes eléctricas para apoyar la integración de energías renovables alcanzó más de 310 mil millones de dólares en 2023, lo que refleja un aumento significativo.

Además, la AIE (Electricity Grids and Secure Energy Transitions, 2023) destaca que será necesario agregar o mejorar más de 80 millones de kilómetros de infraestructura de red para 2040 para cumplir los objetivos climáticos.red inteligenteLas tecnologías, incluida la infraestructura de medición avanzada (AMI), las subestaciones automatizadas y el análisis de la red, permiten el equilibrio de carga eficiente y la integración de sistemas solares distribuidos. Países como Estados Unidos y China están implementando rápidamente soluciones de redes digitales para adaptarse a la creciente capacidad solar. Estos desarrollos reducen los riesgos de reducción, mejoran la confiabilidad de la red y facilitan la integración perfecta de sistemas fotovoltaicos distribuidos y a gran escala en las redes eléctricas nacionales.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Crecimiento de la integración del almacenamiento de energía con proyectos de energía solar fotovoltaica para impulsar el crecimiento del mercado

La creciente integración de los sistemas de almacenamiento de energía con proyectos de energía solar fotovoltaica está impulsando significativamente la adopción de sistemas fotovoltaicos conectados a la red al mejorar la confiabilidad y la estabilidad de la red. Comoenergía solarLa generación es intermitente, los sistemas de almacenamiento de energía por batería (BESS) permiten almacenar el exceso de electricidad generada durante las horas pico de luz solar para su uso durante períodos de baja o nula generación. Según el Informe de Energías Renovables 2024 de la AIE, se espera que las adiciones globales de capacidad de almacenamiento en baterías aumenten considerablemente, lo que respaldará una mayor participación de la energía solar fotovoltaica en la generación de electricidad.

Además, el informe World Energy Outlook 2023 de la AIE destaca que la capacidad de almacenamiento de energía debe expandirse casi seis veces para 2030 para cumplir los objetivos de transición a la energía limpia. La integración del almacenamiento con proyectos solares permite a las empresas de servicios públicos y a los operadores de redes gestionar los picos de demanda, reducir la dependencia de la energía de respaldo basada en combustibles fósiles y mejorar la flexibilidad general del sistema. Este modelo híbrido se está adoptando cada vez más en proyectos solares a escala de servicios públicos, así como en aplicaciones comerciales e industriales, acelerando así el crecimiento de los sistemas fotovoltaicos conectados a la red a nivel mundial.

RESTRICCIONES DEL MERCADO

Desafíos de la integración de la red y riesgos de reducción que obstaculizan la demanda del mercado

La rápida expansión de los sistemas fotovoltaicos conectados a la red se ve limitada por las limitaciones de la infraestructura de red existente y los desafíos de integración. Como la generación solar es variable y a menudo se concentra durante las horas pico de luz diurna, muchas regiones enfrentan problemas relacionados con la estabilidad de la red, cuellos de botella en la transmisión y cortes de energía.

Según el informe Renovables 2024 de la AIE, varios países con alta penetración solar, incluidos China y partes de Europa, han experimentado restricciones cada vez mayores debido a una flexibilidad de la red y una capacidad de almacenamiento insuficientes. Además, los retrasos en el desarrollo de la infraestructura de transmisión dificultan la evacuación de energía de proyectos solares a gran escala.

OPORTUNIDADES DE MERCADO

La creciente adopción de la energía solar fotovoltaica en los mercados emergentes y los sistemas energéticos descentralizados está creando oportunidades de crecimiento

La expansión de los sistemas fotovoltaicos conectados a la red presenta importantes oportunidades en los mercados emergentes y los sistemas energéticos descentralizados. Muchas regiones en desarrollo de Asia, África y América Latina están experimentando un rápido crecimiento de la demanda de electricidad, lo que genera una gran necesidad de soluciones de generación de energía escalables y rentables. Los gobiernos de estas regiones están invirtiendo cada vez más en la expansión de la red yenergía renovableintegración, permitiendo un despliegue más amplio de sistemas solares fotovoltaicos.

Según el informe Electricidad 2024 de la AIE, se espera que las economías en desarrollo representen más del 85% de la demanda mundial de electricidad a lo largo de 2026. Además, el aumento de los sistemas energéticos descentralizados, incluida la energía solar distribuida en los tejados y la integración de minirredes con las redes nacionales, está creando nuevas vías para la adopción de productos. La financiación internacional de organizaciones como el Banco Mundial y la IFC está apoyando aún más proyectos solares en regiones desatendidas.

DESAFÍOS DEL MERCADO

Restricciones de la cadena de suministro y materias primasMaterialDependencia para desafiar el crecimiento del mercado

El crecimiento del mercado enfrenta desafíos debido a las limitaciones de la cadena de suministro y la dependencia de materias primas clave. La industria solar depende en gran medida de materiales como el polisilicio, la plata y componentes críticos como obleas y células, y una parte importante de la producción se concentra en unos pocos países. Las interrupciones en el suministro de materias primas, las restricciones comerciales o las tensiones geopolíticas pueden provocar volatilidad de precios y retrasos en los proyectos. Además, las fluctuaciones en los precios del polisilicio históricamente han impactado los costos de los módulos y la economía del proyecto.

Según el Informe sobre las cadenas de suministro globales de energía solar fotovoltaica de la AIE, de julio de 2022, China representa más del 80% de la capacidad mundial de fabricación de energía solar en etapas clave, lo que genera riesgos de concentración de la oferta.

Análisis de segmentación

Por componente

Los módulos solares son líderes porque son los componentes primarios de conversión de energía

Según los componentes, el mercado se clasifica en módulos solares, unidades de acondicionamiento de energía, equipos de conexión a red, inversores y otros.

En 2025, los módulos solares dominarán la cuota de mercado de los sistemas fotovoltaicos conectados a la red, ya que son los componentes principales responsables de convertir la luz solar en electricidad, lo que los convierte en el mayor contribuyente de costos y esencial al sistema. Según IRENA RenovablesGeneración de energíaCostos, 2023, los módulos representan una parte significativa de los costos totales del sistema a pesar de las importantes caídas de precios durante la última década. El dominio se ve reforzado aún más por los continuos avances en la eficiencia de los módulos, la fabricación a gran escala (especialmente en China) y el creciente despliegue tanto en instalaciones a gran escala como en tejados.

Se espera que el segmento de inversores experimente el mayor crecimiento del 28,14% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

El silicio cristalino, con su alta eficiencia y confiabilidad, es la tecnología gobernante

Según la tecnología, el mercado se clasifica en silicio cristalino, de película delgada y otros.

En 2025, el silicio cristalino (c-Si) domina el mercado debido a su alta eficiencia, confiabilidad y ecosistema de fabricación bien establecido. Ofrece un rendimiento superior en comparación con otras tecnologías, con mayores eficiencias de conversión y vidas operativas más largas, lo que la convierte en la opción preferida tanto para instalaciones a gran escala como para instalaciones en tejados.

Se espera que el segmento de película delgada crezca a una tasa compuesta anual del 27,23% de 2026 a 2034.

Por usuario final

Las empresas de servicios públicos son el usuario final dominante con su generación de energía rentable a gran escala

Según el usuario final, el mercado se clasifica en residencial, comercial, de servicios públicos e industrial.

En 2025, el segmento de servicios públicos dominó debido a su capacidad de generar electricidad a costos significativamente más bajos a través de economías de escala. Los grandes parques solares se benefician de la adquisición a granel de componentes, el uso optimizado del suelo y una mayor eficiencia operativa, lo que da como resultado un menor costo nivelado de la electricidad (LCOE). Estos proyectos suelen ser desarrollados por empresas de servicios públicos y productores de energía independientes, lo que garantiza flujos de ingresos estables.

Se espera que el segmento residencial crezca a una tasa compuesta anual del 25,17% durante el período previsto.

Perspectivas regionales del mercado de sistemas fotovoltaicos conectados a la red

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

Asia Pacific Grid Connected PV Systems Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte ocupó el tercer lugar en 2025, valorado en 60.80 mil millones de dólares, y también se espera que obtenga una participación significativa en 2026 con 75.49 mil millones de dólares.

Los sistemas solares fotovoltaicos conectados a la red en América del Norte están experimentando un crecimiento constante, impulsado principalmente por implementaciones a gran escala en los EE. UU. y una creciente adopción en Canadá. Según la Administración de Información Energética de EE. UU., EE. UU. instaló más de 30 GW de nueva capacidad solar en 2023, lo que eleva la capacidad instalada total a aproximadamente 180 GW. Además, la Ley de Reducción de la Inflación (2022) sigue apoyando la expansión solar a largo plazo mediante incentivos fiscales. A principios de 2026, en Canadá, la capacidad solar había alcanzado entre 5 y 6 GW, y el crecimiento se concentraba en provincias como Ontario y Alberta.

Mercado de sistemas fotovoltaicos conectados a la red de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense se aproximaba a unos 54.120 millones de dólares en 2025, lo que representa aproximadamente el 10,82% del tamaño del mercado mundial.

Europa

Se prevé que Europa registre una tasa de crecimiento del 25,59 % en los próximos años, que es la segunda más alta entre todas las regiones, y alcanzará una valoración de 84 310 millones de dólares en 2025. Los sistemas solares fotovoltaicos conectados a la red en Europa están experimentando un fuerte crecimiento, respaldado por marcos políticos y preocupaciones por la seguridad energética. Según SolarPower Europe 2024, la región instaló aproximadamente 56 GW de nueva capacidad solar en 2023, lo que eleva la capacidad instalada total a más de 260 GW. Países como Alemania, España y los Países Bajos son líderes en instalaciones, con contribuciones significativas tanto de sistemas a gran escala como de tejados.

Mercado alemán de sistemas fotovoltaicos conectados a la red

El mercado alemán en 2025 alcanzó alrededor de 23,71 mil millones de dólares en 2025 y se estima en alrededor de 29,91 mil millones de dólares en 2026, lo que representa aproximadamente el 4,74% de los ingresos del mercado mundial. Alemania es uno de los principales mercados de Europa, con una capacidad instalada que superará los 80 GW en 2024, según informes de la AIE. El fuerte apoyo político, la alta adopción de tejados y el aumento de proyectos a escala de servicios públicos continúan impulsando una demanda constante en el país.

Asia Pacífico

Asia Pacífico alcanzó los 298,17 mil millones de dólares en 2025 y obtuvo la mayor participación del mercado. En la región, se estima que India y China alcanzarán 38.350 millones de dólares y 146.830 millones de dólares, respectivamente, en 2025.

Según la AIE, Asia Pacífico lidera el despliegue mundial de energía fotovoltaica conectada a la red, contribuyendo con más del 60 % de la generación total de electricidad solar a nivel mundial en 2023. Además, la región alberga la base de fabricación solar más grande del mundo, y representa más del 85 % de la capacidad de producción mundial de módulos.

Mercado japonés de sistemas fotovoltaicos conectados a la red

El mercado japonés en 2025 alcanzó alrededor de 26.950 millones de dólares, lo que representa aproximadamente el 5,39% de los ingresos del mercado mundial.

Japón es un mercado maduro y tecnológicamente avanzado, caracterizado por una fuerte adopción de tejados y un apoyo político estable. El país tiene una de las capacidades solares más altas por unidad de terreno debido a limitaciones de espacio y despliegue urbano.

Mercado de sistemas fotovoltaicos conectados a la red de China

Se prevé que el mercado de China será importante: en 2025 los ingresos alcanzarán los 146.830 millones de dólares, lo que representa aproximadamente el 29,36% del mercado mundial.

Mercado de sistemas fotovoltaicos conectados a la red de la India

El mercado de la India en 2025 rondaba los 38.350 millones de dólares, lo que representa aproximadamente el 7,67% de los ingresos mundiales.

América Latina

Se espera que América Latina sea testigo de un crecimiento moderado en este espacio de mercado durante el período previsto. El mercado latinoamericano alcanzó una valoración de 36.210 millones de dólares en 2025.

Está emergiendo como una región de alto crecimiento, impulsada por una fuerte irradiación solar y una creciente inversión del sector privado en países como Chile y Colombia.

Mercado de sistemas fotovoltaicos conectados a la red de Brasil

El mercado de Brasil rondaba los 20.390 millones de dólares en 2025, lo que representa aproximadamente el 4,08% del mercado mundial.

Medio Oriente y África

Se espera que Oriente Medio y África sean testigos de un crecimiento significativo en este espacio de mercado durante el período previsto y también registraron una valoración de 20,61 mil millones de dólares en 2025.

La región está presenciando una creciente adopción de sistemas fotovoltaicos conectados a la red, respaldada por licitaciones solares a gran escala y una creciente demanda de energía en economías clave. La región también está atrayendo una importante financiación internacional, con países como Egipto y Marruecos ampliando su capacidad solar a través de proyectos de varios gigavatios y asociaciones público-privadas.

Mercado de sistemas fotovoltaicos conectados a la red del CCG

El mercado del CCG alcanzó alrededor de 9.850 millones de dólares en 2025, lo que representa aproximadamente el 1,97% del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores están ampliando su participación de mercado a través de asociaciones, expansión comercial y avances tecnológicos.

El mercado mundial de sistemas fotovoltaicos conectados a la red tiene una estructura de mercado consolidada, que constituye actores destacados como Trina Solar, JinkoSolar Holding Co., Ltd., Canadian Solar Inc., First Solar, Inc. y otros. Las empresas que operan en el mercado están adoptando estrategias de crecimiento específicas centradas en fortalecer su cartera de productos, capacidad técnica, ampliar la presencia manufacturera y otras áreas.

- Por ejemplo, en mayo de 2024, First Solar, Inc. anunció la puesta en marcha de su instalación de fabricación más grande de EE. UU. en Alabama, agregando 3,5 GW de capacidad de producción anual de módulos para respaldar proyectos fotovoltaicos conectados a la red a escala de servicios públicos. La expansión se alinea con la creciente demanda de módulos solares producidos localmente bajo las políticas de energía limpia de Estados Unidos.

Otros actores clave en el mercado global incluyen Hanwha Q CELLS Co., Ltd., SMA Solar Technology AG, ABB Ltd. y otros. Se espera que estas empresas den prioridad a los lanzamientos de nuevos productos y a las colaboraciones para aumentar su participación en el mercado global durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE SISTEMAS FV CONECTADOS A LA RED PERFILADAS

- Trina Solar (China)

- JinkoSolar Holding Co., Ltd. (China)

- Canadian Solar Inc. (Canadá)

- Primero Solar, Inc.(A NOSOTROS.)

- Hanwha Q CÉLULAS Co., Ltd.(Corea del Sur)

- SMA Solar Technology AG(Alemania)

- ABB Ltd.(Suiza)

- Schneider Electric SE (Francia)

- Huawei Technologies Co., Ltd. (China)

- SolarEdge Technologies, Inc. (EE. UU.)

- LG Electronics Inc. (Corea del Sur)

- JA Solar Technology Co., Ltd. (China)

- Delta Electronics, Inc. (Taiwán)

- SunPower Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre 2024: Trina Solar suministró módulos de alta eficiencia para un proyecto solar a gran escala conectado a la red en Arabia Saudita, contribuyendo a la expansión renovable del país bajo Visión 2030. El proyecto utiliza los avanzados módulos TOPCon tipo n de Trina, diseñados para un alto rendimiento en condiciones desérticas. Este despliegue destaca la creciente presencia de Trina Solar en instalaciones solares a gran escala en todo Oriente Medio, donde la demanda de sistemas fotovoltaicos conectados a la red está aumentando rápidamente.

- agosto 2024: First Solar firmó un acuerdo para suministrar módulos para una cartera de proyectos solares a escala de servicios públicos de varios gigavatios en los EE. UU. Los proyectos utilizarán módulos de CdTe de película delgada de First Solar, conocidos por su fuerte rendimiento en entornos de alta temperatura. Estas instalaciones respaldan la expansión solar conectada a la red en virtud de la Ley de Reducción de la Inflación, lo que destaca el liderazgo de First Solar en el suministro de módulos para sistemas fotovoltaicos a gran escala.

- julio 2024: JinkoSolar anunció la entrega de sus módulos Tiger Neo para múltiples proyectos fotovoltaicos conectados a la red a escala de servicios públicos en Brasil. Los proyectos son parte de la cartera solar en expansión de Brasil, impulsada por la creciente demanda de energía renovable. Los módulos de alta eficiencia de JinkoSolar se están utilizando para mejorar el rendimiento energético y el rendimiento del sistema, reforzando su sólida posición en el mercado solar conectado a la red de rápido crecimiento de América Latina.

- junio 2024: Canadian Solar consiguió un contrato para suministrar módulos y desarrollar un proyecto solar conectado a la red en España a través de su filial Recurrent Energy. El proyecto forma parte del acelerado despliegue solar de Europa bajo objetivos de energía limpia.

- enero 2024: First Solar comenzó las entregas de módulos para una cartera de proyectos solares a gran escala en India por un total de más de 1 GW. Los proyectos son parte del impulso de la India hacia la expansión de la capacidad renovable conectada a la red. La tecnología de película delgada de First Solar se está implementando para mejorar el rendimiento en condiciones de alta temperatura, reforzando su papel en el apoyo a la expansión solar a escala de servicios públicos en los mercados emergentes.

COBERTURA DEL INFORME

El análisis del mercado global de sistemas fotovoltaicos conectados a la red proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 25,29% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, tecnología, usuario final y región |

| Por componente |

|

| Por tecnología |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 500,10 mil millones de dólares en 2025 y se prevé que alcance los 3,820,44 mil millones de dólares en 2034.

En 2025, el valor de mercado se situó en 298.170 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 25,29% durante el período previsto.

El segmento de módulos solares lideró el mercado por componentes.

Los crecientes objetivos de energía renovable, la disminución de los costos de la energía solar, la expansión de la infraestructura de la red y el aumento de la demanda de electricidad son los factores clave que impulsan el mercado.

Trina Solar, JinkoSolar Holding Co., Ltd., Canadian Solar Inc. y First Solar, Inc. son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2025.

Se espera que las políticas gubernamentales de apoyo, la expansión de las redes eléctricas, el aumento de la adquisición corporativa de energía limpia y la integración con el almacenamiento de energía favorezcan la adopción de sistemas.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados