Tamaño del mercado de ERP para el cuidado de la salud, participación y análisis de la industria, por componente (software/plataformas y servicios), por implementación (basada en la nube, local e híbrida), por aplicación (gestión financiera, gestión de adquisiciones y proveedores, gestión de inventario y almacenes, gestión del capital humano, planificación, pronóstico y análisis, y otros), por usuario final (hospitales y ASC, clínicas especializadas, centros de diagnóstico e imágenes, centros de atención a largo plazo y otros), y Pronóstico Regional, 2026-2034

Tamaño del mercado de ERP sanitario y perspectivas futuras

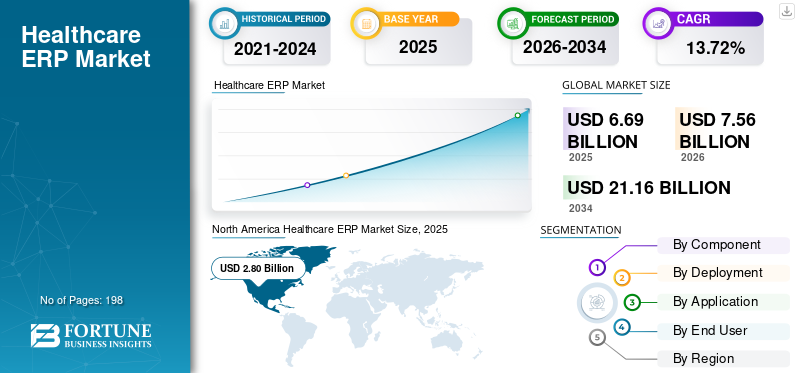

El tamaño del mercado mundial de ERP para el cuidado de la salud se valoró en 6,69 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 7,56 mil millones de dólares en 2026 a 21,16 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,72% durante el período previsto.América del Norte dominó el mercado de ERP sanitario con una cuota de mercado del 41,85% en 2025.

El mercado global incluye soluciones de software empresarial utilizadas por hospitales, sistemas de atención médica, clínicas especializadas, instalaciones de diagnóstico y otras entidades proveedoras para supervisar los procesos de finanzas, adquisiciones, cadena de suministro, inventario, recursos humanos y planificación en un entorno cohesivo. El mercado está influenciado por la creciente demanda de implementación de ERP basado en la nube, un mayor énfasis en la gestión de costos y la eficiencia operativa, una mayor necesidad de supervisión de la fuerza laboral y la nómina, y la modernización continua de las operaciones de adquisiciones, inventario y análisis. El crecimiento del mercado se ve favorecido aún más por la transición de soluciones administrativas dispares a plataformas unificadas que vinculan funciones financieras, administrativas y operativas en sistemas de atención médica con múltiples ubicaciones.

Los actores clave que operan en el mercado global incluyen Oracle, Infor, SAP SE y Microsoft. Estas empresas se están centrando en conjuntos de ERP basados en la nube, flujos de trabajo de cadena de suministro y finanzas conectados, análisis integrados, gestión de la fuerza laboral y capacidades de automatización que ayudan a las organizaciones de atención médica a mejorar la visibilidad, fortalecer el cumplimiento, reducir la carga manual y respaldar la toma de decisiones en toda la empresa.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de ERP sanitario

- Tamaño del mercado en 2025: 6.690 millones de dólares

- Tamaño del mercado en 2026: 7.560 millones de dólares

- Tamaño del mercado previsto para 2034: 21.160 millones de dólares

- CAGR: 13,72% de 2026 a 2034

- América del Norte dominó el mercado de ERP de atención médica con una participación del 41,85% en 2025.

- Se proyecta que el segmento de servicios crecerá a una tasa compuesta anual del 14,89% durante el período previsto.

- Se prevé que el segmento híbrido registre una tasa compuesta anual del 14,65% durante el período previsto.

América del norte

América del Norte mantuvo su posición de liderazgo en 2025 con un valor de mercado de 2.800 millones de dólares.

Europa

Se espera que Europa se expanda a una tasa compuesta anual del 12,32% durante el período previsto.

Asia Pacífico

Se prevé que Asia Pacífico alcance los 1.730 millones de dólares en 2026, lo que la convertirá en el mercado regional de más rápido crecimiento.

A NOSOTROS.

Se prevé que el mercado alcance los 2.720 millones de dólares en 2026, lo que representa aproximadamente el 36,0% de las ventas mundiales.

Japón

Se estima que el mercado alcanzará alrededor de 350 millones de dólares en 2026, lo que representa aproximadamente el 4,7% de los ingresos mundiales.

Leer más

TENDENCIAS DEL MERCADO DE ERP DE SALUD

La creciente integración de la inteligencia artificial en los ERP sanitarios es una importante tendencia del mercado observada

La creciente incorporación deinteligencia artificialEn el sector sanitario, el ERP es una tendencia importante del mercado, ya que los proveedores están aprovechando progresivamente la IA para mejorar la eficiencia, la precisión y la toma de decisiones en los procesos de finanzas, adquisiciones, inventario y fuerza laboral. La IA ayuda a las organizaciones de atención médica a automatizar tareas rutinarias, pronosticar requisitos de suministro, minimizar errores manuales, identificar discrepancias en gastos y mejorar la supervisión en múltiples sitios. Esto es particularmente crucial en la atención médica, ya que los hospitales y las organizaciones proveedoras enfrentan presión para administrar los gastos, abordar la escasez de mano de obra y evitar interrupciones en el suministro, al tiempo que garantizan la calidad del servicio. Dado que las plataformas ERP están cambiando cada vez más a entornos de nube y acumulando abundantes datos, los proveedores están integrando la IA directamente en los procesos empresariales en lugar de proporcionarla como una herramienta independiente. Esto mejora el valor del producto como plataforma de inteligencia operativa, trasciende el mero mantenimiento de registros y promueve una adopción más rápida de soluciones de próxima generación, respaldando así el crecimiento general del mercado mundial de ERP para el cuidado de la salud.

- Por ejemplo, en septiembre de 2025, Oracle introdujo capacidades impulsadas por IA dentro de Oracle Fusion Cloud Applications para que las organizaciones de atención médica fortalezcan las operaciones de la cadena de suministro.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente transformación digital en los sistemas sanitarios está impulsando el crecimiento del mercado

El aumento de la transformación digital dentro de los sistemas de salud es un catalizador clave del mercado, ya que los hospitales y las redes de proveedores enfrentan una presión cada vez mayor para mejorar la eficiencia operativa, disminuir la carga de trabajo administrativo, gestionar los costos y vincular procesos fragmentados. A medida que las organizaciones de atención médica mejoran sus operaciones de finanzas, adquisiciones, cadena de suministro, fuerza laboral y análisis, requieren cada vez más sistemas ERP integrados en lugar de herramientas heredadas separadas. La transformación digital mejora la visibilidad en toda la empresa, acelera la toma de decisiones y permite una gestión escalable en sistemas de atención sanitaria multisitio. Esta capacidad es particularmente crucial a medida que los proveedores enfrentan escasez de fuerza laboral, márgenes reducidos y una necesidad cada vez mayor de datos operativos inmediatos. En consecuencia, la adopción de ERP para el sector sanitario está aumentando, ya que estas plataformas convierten objetivos más amplios de transformación digital en mejoras cuantificables en la eficiencia operativa y el rendimiento administrativo.

- Por ejemplo, en enero de 2025, Johns Hopkins seleccionó Workday como parte de su programa de modernización empresarial Sightline. La implementación incluye Workday Human Capital Management, Workday Financial Management, Workday Supply Chain Management para atención médica y Workday Grants Management, con el objetivo de modernizar los procesos financieros y de recursos humanos en todo el sistema de salud y la Universidad Johns Hopkins.

RESTRICCIONES DEL MERCADO

Alto costo de implementación para limitar el crecimiento del mercado

Los importantes gastos de implementación siguen siendo una limitación importante en el mercado de ERP para el sector sanitario, ya que las instalaciones suelen implicar mucho más que la simple adquisición de software. Los hospitales frecuentemente requieren integración de sistemas,migración de datos, rediseño del flujo de trabajo, capacitación del personal, pruebas, validación del cumplimiento y desmantelamiento de sistemas heredados, todo lo cual puede aumentar considerablemente los gastos generales del proyecto. Esta complejidad es particularmente pronunciada en entornos de atención médica, donde las organizaciones funcionan en varios departamentos, ubicaciones y entornos de datos muy confidenciales. Los hospitales más pequeños, los proveedores especializados y los sistemas públicos financieramente limitados podrían posponer o reducir el alcance de los proyectos de ERP cuando los costos iniciales son excesivamente altos. Los plazos de implementación extendidos también elevan el riesgo financiero, ya que las organizaciones necesitan financiar consultoría, equipos de proyectos internos y esfuerzos de gestión de cambios antes de obtener el valor total. En consecuencia, los gastos sustanciales de implementación pueden obstaculizar la adopción, particularmente en mercados menos desarrollados o preocupados por el presupuesto.

OPORTUNIDADES DE MERCADO

La creciente demanda de soluciones de gestión de datos unificadas ofrecerá varias oportunidades de crecimiento

La creciente demanda de soluciones de gestión de datos unificadas presenta una importante oportunidad de mercado, ya que los proveedores de atención médica buscan cada vez más una plataforma única que integre datos financieros, de la cadena de suministro, de la fuerza laboral y operativos en lugar de depender de herramientas heredadas inconexas. Cuando los datos residen en sistemas aislados, los hospitales enfrentan retrasos en la generación de informes, mala visibilidad entre departamentos, registros redundantes y una mayor conciliación manual. La gestión integrada de datos permite a los proveedores desarrollar una perspectiva cohesiva de las operaciones comerciales, mejorando la toma de decisiones, reforzando el cumplimiento normativo y brindando asistencia a través de redes de múltiples sitios. Esta oportunidad crece a medida que los proveedores de ERP para el sector sanitario mejoran los sistemas basados en la nube que integran finanzas, dotación de personal, adquisiciones, inventario y análisis en un único marco. Por ejemplo, Infor destaca que su suite de atención médica en la nube consolida datos clínicos, financieros, de cadena de suministro y operativos, lo que refleja un cambio más amplio del mercado hacia sistemas de datos integrados.

Por ejemplo, en diciembre de 2025, Oracle anunció que las organizaciones de atención médica, incluidos Regency Integrated Health Services, están utilizando Oracle Fusion Cloud Applications para reemplazar sistemas comerciales dispares con un conjunto integrado de aplicaciones.

DESAFÍOS DEL MERCADO

Resistencia a la transformación digital entre el personal sanitarioPlantea un desafío importante para el crecimiento del mercado

La resistencia del personal sanitario a la transformación digital plantea un desafío de mercado importante, ya que la modernización de ERP altera los flujos de trabajo diarios de los equipos de finanzas, personal de suministros, equipos de recursos humanos y gerentes operativos, que con frecuencia enfrentan escasez de personal y altas cargas de trabajo. Cuando los nuevos sistemas requieren reentrenamiento, revisión de procesos y modificaciones en las aprobaciones, informes o programación, los empleados pueden preocuparse por interrupciones a corto plazo, caídas de productividad o una mayor complejidad. Esta resistencia puede retrasar los plazos de implementación, aumentar los gastos de gestión de cambios y posponer la consecución completa de los beneficios de ERP. Según el análisis de la fuerza laboral de atención médica 2025 de la Asociación Estadounidense de Hospitales, el rápido cambio tecnológico es una fuerza importante que influye en la fuerza laboral de atención médica, lo que indica cómo el cambio digital en sí mismo puede convertirse en un desafío para los proveedores desde el punto de vista del personal. En entornos de atención médica, la adopción exitosa depende de los equipos de TI y de la aceptación generalizada entre los usuarios administrativos y operativos. En consecuencia, la desgana del personal y la fatiga de ajuste pueden disminuir el impulso de la implementación, particularmente en sistemas de salud grandes y con múltiples sitios, afectando así el crecimiento del mercado.

Análisis de segmentación

Por componente

El segmento de software/plataformas dominó el mercado debido a su papel central en la gestión de los flujos de trabajo empresariales centrales

En términos de componentes, el mercado se divide en software/plataformas y servicios.

El segmento de software/plataformas capturó la cuota de mercado mundial dominante de ERP para el sector sanitario en 2025, ya que la capa de plataforma constituye el núcleo de cada implementación y capta la mayor proporción del gasto empresarial en las funciones de finanzas, adquisiciones, inventario, fuerza laboral y planificación. Los proveedores de atención médica suelen invertir primero en el sistema ERP principal, ya que sirve como sistema de registro para los flujos de trabajo operativos y administrativos en múltiples departamentos y sitios. El segmento también se beneficia de la creciente migración hacia suites integradas basadas en la nube, que ayudan a los proveedores a reemplazar herramientas heredadas fragmentadas con un entorno unificado. Además, las plataformas de software admiten la automatización, el análisis, los flujos de trabajo habilitados por IA y la visibilidad en tiempo real, lo que las hace más centrales para el largo plazo.transformación digitaliniciativas que servicios independientes.

- Por ejemplo, en diciembre de 2025, Oracle anunció que las organizaciones de atención médica, incluidas Billings Clinic-Logan Health, Children's Hospital Los Angeles y Regency Integrated Health Services, están implementando aplicaciones Oracle Fusion Cloud para optimizar los procesos de finanzas, recursos humanos, cadena de suministro y experiencia del cliente en la nube.

Se prevé que el segmento de servicios aumente con una tasa compuesta anual del 14,89% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por implementación

El segmento basado en la nube dominó el mercado debido a su capacidad para proporcionar acceso a datos en tiempo real

Según la implementación, el mercado se clasifica en local, basado en la nube e híbrido.

El segmento basado en la nube capturó la posición de liderazgo en el mercado global en 2025, impulsado por la creciente preferencia entre los proveedores de atención médica por sistemas que sean más fáciles de implementar, escalar y actualizar en múltiples instalaciones. Los sistemas ERP basados en la nube reducen la dependencia de una infraestructura interna pesada y ayudan a los hospitales a estandarizar los flujos de trabajo de finanzas, recursos humanos, adquisiciones y cadena de suministro de manera más eficiente. Estos sistemas también brindan acceso a datos en tiempo real, actualizaciones del sistema más sencillas y mejor visibilidad en las redes de proveedores distribuidos. Esto es especialmente importante a medida que las organizaciones de atención médica intentan reemplazar herramientas heredadas fragmentadas con plataformas empresariales más conectadas y al mismo tiempo controlar los costos de TI. Además, se espera que el segmento tenga una participación del 51,5% para 2026.

- Por ejemplo, en septiembre de 2025, NYC Health + Hospitals anunció planes para actualizar a Oracle Fusion Cloud Applications para consolidar los procesos de finanzas, cadena de suministro y recursos humanos en todo su sistema.

Se prevé que el segmento híbrido aumente con una tasa compuesta anual del 14,65% durante el período previsto.

Por aplicación

El segmento de gestión financiera dominó el mercado debido a su importancia operativa fundamental

Según la aplicación, el mercado se divide en gestión financiera, gestión de adquisiciones y proveedores, gestión de inventarios y almacenes, gestión del capital humano, planificación, previsión y análisis, entre otros.

En 2025, el segmento de gestión financiera lideró el mercado, ya que las finanzas suelen ser el área principal y más crucial que los proveedores pretenden optimizar mediante la adopción de ERP. Los hospitales y las organizaciones de atención médica requieren una mejor gestión de la elaboración de presupuestos, informes, cuentas por pagar, flujo de efectivo y gastos generales, particularmente en medio de presiones de costos y limitaciones de márgenes constantes. Las herramientas de gestión financiera ayudan a las organizaciones a minimizar las tareas manuales, mejorar la precisión de los informes y brindar a los líderes una perspectiva más clara sobre el desempeño en varios departamentos y ubicaciones. Como estas funciones son cruciales para las actividades diarias y la planificación futura, los proveedores frecuentemente implementan módulos financieros antes de expandirse a aplicaciones ERP adicionales. Además, se espera que el segmento tenga una participación del 27,7% para 2026.

- Por ejemplo, en febrero de 2024, Apollo Health & Lifestyle Limited seleccionó Oracle FusionERP en la nubepara optimizar las operaciones financieras, mejorar la velocidad y precisión de los informes, alinear la planificación financiera y operativa y fortalecer la toma de decisiones.

Se prevé que el segmento de gestión del capital humano aumente con una tasa compuesta anual del 15,43% durante el período previsto.

Por usuario final

El segmento de hospitales y ASC dominó el mercado debido a su alta complejidad operativa

Según el usuario final, el mercado se segmenta en hospitales y ASC, clínicas especializadas, centros de diagnóstico e imágenes, centros de atención a largo plazo y otros.

El segmento de hospitales y ASC dominó el mercado en 2025, ya que estas organizaciones manejan el mayor volumen de operaciones financieras, de fuerza laboral, de adquisiciones y de inventario. Los hospitales y centros quirúrgicos para pacientes ambulatorios gestionan operaciones diarias complejas en varios departamentos, ubicaciones, proveedores y equipos de personal, lo que requiere sistemas empresariales más sólidos que los proveedores de atención médica más pequeños. Están bajo una presión constante para mejorar la gestión de costos, estandarizar procesos y mejorar la transparencia en las operaciones de finanzas, recursos humanos y cadena de suministro. Como resultado, los hospitales y las ASC suelen emerger como los principales y mayores compradores de sistemas ERP de atención sanitaria. Además, se espera que el segmento tenga una participación del 57,5% para 2026.

- Por ejemplo, en marzo de 2026, Monash Health, el servicio de salud más grande de Victoria, anunció que está utilizando Oracle Fusion Cloud Applications para trasladar las operaciones financieras y de la cadena de suministro a la nube, mejorando la eficiencia, fortaleciendo los controles y respaldando la atención al paciente.

Se espera que el segmento de centros de diagnóstico e imágenes crezca a una tasa compuesta anual del 15,22% durante el período previsto.

Perspectivas regionales del mercado de ERP sanitario

Por geografía, el mercado se divide en América Latina, Asia Pacífico, Europa, América del Norte y Medio Oriente y África.

América del norte

North America Healthcare ERP Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado global, con un valor de 2.480 millones de dólares en 2024 y mantuvo su posición de liderazgo en 2025, con 2.800 millones de dólares. La región se está expandiendo debido a un aumento continuo de los presupuestos digitales y de TI, un fuerte enfoque en la eficiencia operativa, el control de costos, la gestión de la fuerza laboral y la modernización de los sistemas empresariales heredados. Además, la región se beneficia de un alto conocimiento de ERP, una sólida preparación para la nube y la presencia de importantes proveedores y socios de implementación.

Mercado de ERP sanitario de EE. UU.

El mercado estadounidense lideró la región de América del Norte y se prevé que alcanzará aproximadamente 2.720 millones de dólares en 2026, lo que representa aproximadamente el 36,0% de las ventas globales.

Europa

Europa está preparada para crecer a una tasa compuesta anual del 12,32% durante el período previsto. La región está experimentando un importantesalud digitaltransformación en todos los sistemas de salud, impulsada por un fuerte apoyo político, la modernización del sector público y una creciente adopción de servicios de eSalud. El crecimiento se ve respaldado además por la necesidad de mejorar la interoperabilidad, fortalecer la gestión financiera y de la fuerza laboral y modernizar los sistemas administrativos inconexos en todas las naciones.

Mercado de ERP sanitario del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 360 millones de dólares estadounidenses para 2026, lo que representa aproximadamente el 4,8% de los ingresos mundiales.

Mercado de ERP sanitario de Alemania

Se prevé que el tamaño del mercado de Alemania alcance aproximadamente 420 millones de dólares estadounidenses para 2026, lo que equivale a alrededor del 5,6 % de las ventas mundiales.

Asia Pacífico

Se espera que el mercado de Asia Pacífico alcance una valoración de 1.730 millones de dólares para 2026 y se espera que sea la región de más rápido crecimiento. El crecimiento está impulsado por la expansión de la genómica a gran escala, la creciente inversión en biotecnología y la creciente adopción de la inteligencia artificial y la medicina de precisión.

Mercado ERP sanitario de Japón

Se estima que el mercado japonés alcanzará alrededor de 350 millones de dólares en 2026, lo que representa aproximadamente el 4,7% de los ingresos mundiales.

Mercado ERP sanitario de China

Se proyecta que el mercado de China alcanzará alrededor de 500 millones de dólares estadounidenses para 2026, lo que representa aproximadamente el 6,7% de las ventas mundiales.

Mercado de ERP sanitario de la India

Se estima que el mercado indio alcanzará alrededor de 240 millones de dólares estadounidenses para 2026, lo que representa aproximadamente el 3,1% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se prevé que los mercados de América Latina y Medio Oriente y África crezcan a un ritmo más lento durante el período previsto. El crecimiento en estas regiones está respaldado por una mayor inversión en infraestructura digital, la modernización continua de las operaciones de los proveedores de atención médica y la creciente demanda de sistemas de salud más eficientes. Se estima que el mercado latinoamericano alcanzará alrededor de 370 millones de dólares en 2026.

En la región de Oriente Medio y África, se prevé que el mercado del CCG alcance aproximadamente 110 millones de dólares en 2026, lo que representa alrededor del 1,4% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores se centran en los avances tecnológicos para fortalecer su posición en el mercado

El mercado global representa una estructura moderadamente concentrada, en la que los grandes proveedores de software empresarial mantienen una fuerte posición competitiva. Oracle, Infor, Workday, Inc., SAP SE y Microsoft son algunos de los participantes destacados en el mercado, respaldados por amplias carteras de productos en finanzas, adquisiciones, cadena de suministro, fuerza laboral y funciones de planificación. Estas empresas se benefician de relaciones establecidas con grandes hospitales y sistemas de salud, sólidas capacidades de nube y la capacidad de ofrecer plataformas integradas en lugar de herramientas administrativas fragmentadas.

- Por ejemplo, en mayo de 2025, Kuwait Hospital anunció una colaboración con SAP para mejorar la innovación en el sector de la salud, incluido el uso de SAP SuccessFactors para mejorar los recursos humanos y las capacidades de la fuerza laboral digital.

Otros actores importantes del mercado incluyen Acumatica, Inc., Epicor Software Corporation, Unit4 y Aptean. Se prevé que estas empresas se centren en la mejora de productos, la automatización del flujo de trabajo y los avances tecnológicos para fortalecer su posición en el mercado durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE ERP PARA EL CUIDADO DE LA SALUD PERFILADAS

- Oráculo(A NOSOTROS.)

- información(A NOSOTROS.)

- SAP SE(Alemania)

- Microsoft (EE.UU.)

- Sage Group plc (Reino Unido)

- Acumatica, Inc.(A NOSOTROS.)

- Epicor Software Corporation (EE.UU.)

- Unidad 4 (Países Bajos)

- Aptean (EE.UU.)

- Workday, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:Workday anunció que Fairview Health Services seleccionó el conjunto completo de soluciones de recursos humanos, finanzas y cadena de suministro de Workday para reemplazar los sistemas comerciales obsoletos y crear una plataforma operativa más moderna.

- Enero de 2026:Oracle anunció que Alrajhi Medicine en Arabia Saudita está implementando aplicaciones Oracle Fusion Cloud junto con las herramientas de Oracle Health para modernizar las operaciones de atención médica..

- Noviembre de 2025:Workday anunció que Advocate Health, el tercer sistema de salud sin fines de lucro más grande de EE. UU., está unificando recursos humanos, finanzas y cadena de suministro en la plataforma impulsada por inteligencia artificial de Workday.

- Abril de 2025:Sage anunció nuevas innovaciones de software para la atención médica en asociación con Wipfli, ampliando las capacidades de atención médica de Sage Intacct.

- Octubre de 2024:Oracle introdujo RFID para reabastecimiento en Oracle Fusion Cloud Inventory Management para ayudar a los clientes de atención médica a automatizar la captura de existencias, rastrear ubicaciones y activar la reposición.

COBERTURA DEL INFORME

El análisis del mercado global de ERP para el cuidado de la salud incluye una evaluación exhaustiva del tamaño del mercado y los pronósticos para cada segmento destacado en el informe. Ofrece información sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Proporciona una comprensión de factores esenciales, incluido el progreso tecnológico, las innovaciones de productos, el entorno regulatorio y el lanzamiento de nuevos productos. Además, detalla asociaciones, fusiones y adquisiciones y desarrollos clave en la industria dentro del mercado. El informe de previsión del mercado global también proporciona un panorama competitivo en profundidad, que incluye información sobre la cuota de mercado y los perfiles de los actores activos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 13,72% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, implementación, aplicación, usuario final y región |

| Por componente |

|

| Por implementación |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 6.690 millones de dólares en 2025 y se prevé que alcance los 21.160 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 2.800 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 13,72% durante el período previsto.

Por componentes, se espera que el segmento de software/plataformas lidere el mercado.

La creciente transformación digital en los sistemas de salud, junto con la creciente demanda de soluciones integradas de gestión de datos, están impulsando principalmente la expansión del mercado.

Oracle, Infor, SAP SE y Microsoft son algunos de los actores destacados del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 198

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados