Tamaño del mercado de calentadores de agua con bomba de calor, participación y análisis de impacto de COVID-19, por tipo (fuente de aire y geotérmica), por capacidad (menos de 10 kW, 10 kW a 30 kW y más de 30 kW), por usuario final (residencial, comercial e industrial) y pronóstico regional, 2026-2034

Tamaño del mercado de calentadores de agua con bomba de calor

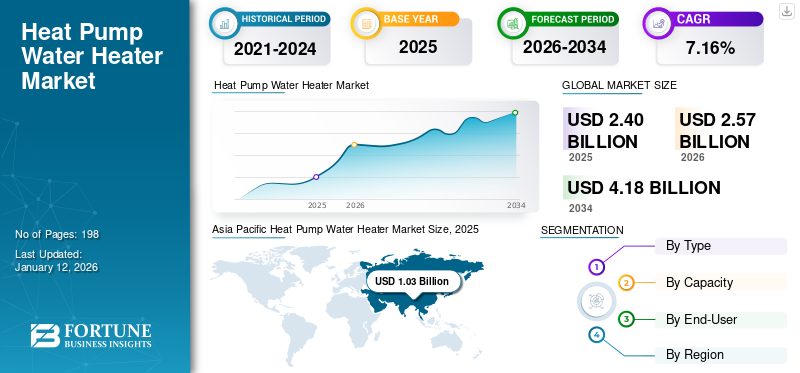

El tamaño del mercado mundial de calentadores de agua con bomba de calor se valoró en 2.400 millones de dólares en 2025 y se prevé que crezca de 2.570 millones de dólares en 2026 a 4.180 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,16% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 43% en 2025.

Los calentadores de agua con bomba de calor (HPWH) funcionan utilizando electricidad para extraer calor del aire circundante y aplicarlo para calentar agua en lugar de generar calor directamente utilizando electricidad o gas. Este enfoque mejora la eficiencia energética, ya que estos calentadores de agua son potencialmente dos o tres veces más eficientes que los estándar. considerando quecalentadores de aguaNormalmente representan aproximadamente el 19% del consumo de energía residencial, la adopción generalizada de HPWH podría conducir a una reducción sustancial en el uso de energía y una disminución de las emisiones de gases de efecto invernadero. Se pueden instalar en diversos entornos, como viviendas residenciales, hoteles, hospitales y edificios comerciales. Son más eficaces en climas de moderados a cálidos, donde la temperatura del aire o del suelo circundante es relativamente más alta, ya que esto permite que la bomba de calor extraiga más calor y funcione de manera más eficiente.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE CALENTADORES DE AGUA CON BOMBA DE CALOR

- Tamaño del mercado en 2025: 2.400 millones de dólares

- Tamaño del mercado en 2026: 2,57 mil millones de dólares

- Tamaño del mercado previsto para 2034: 4,18 mil millones de dólares

- CAGR: 8,10% entre 2026 y 2034

- Asia Pacífico dominó el mercado de calentadores de agua con bomba de calor con una participación del 43,00% en 2025.

- Se prevé que el segmento de fuentes de aire represente el 92,42% del mercado en 2026.

- Se espera que el segmento residencial tenga una cuota de mercado del 56,84% en 2026.

Asia Pacífico

Asia Pacífico generó 1.030 millones de dólares en 2025 y se prevé que alcance los 1.110 millones de dólares en 2026.

Europa

Europa alcanzó los 680 millones de dólares en 2025, lo que representa el 28,48% de los ingresos mundiales.

América del norte

América del Norte generó 590 millones de dólares en 2025 y se prevé que alcance los 630 millones de dólares en 2026.

A NOSOTROS.

El mercado está valorado en 570 millones de dólares en 2026.

Japón

El mercado está valorado en 2026, 210 millones de dólares.

Leer más

IMPACTO DEL COVID-19

La reducción de las actividades industriales en medio de la pandemia de COVID-19 obstaculizó el crecimiento del mercado

La pandemia de COVID-19 tuvo un impacto significativo en el crecimiento del mercado mundial de calentadores de agua con bomba de calor. La pandemia provocó interrupciones en las cadenas de suministro mundiales, redujo las actividades industriales y creó incertidumbres económicas. La pandemia provocó retrasos y aplazamientos en la instalación e inversiones de proyectos, incluidos los proyectos (HPWH). Las restricciones a la construcción y los servicios no esenciales en muchos países impactaron la instalación y venta de nuevos (HPWH). Las restricciones de movimiento, las medidas de bloqueo y las perturbaciones del comercio internacional afectaron la cadena de suministro de componentes y materiales. Los retrasos en la entrega de componentes críticos y las limitaciones en la disponibilidad de materia prima afectaron la fabricación y producción de los calentadores.

Sin embargo, a medida que los países comiencen a recuperarse de la pandemia, se espera que aumente la demanda de equipos tecnológicos, lo que podría estabilizar el tamaño del mercado global.

Tendencias del mercado de calentadores de agua con bomba de calor

Florecientes iniciativas ecológicas para estimular la demanda de calentadores de agua con bomba de calor

El agua caliente es una necesidad diaria en la vida moderna. Tradicionalmente, el agua se calienta mediante la quema de combustibles fósiles o mediante calentadores eléctricos. Estos métodos de calentamiento de agua funcionan con una eficiencia energética inferior a 1, lo que significa que el calentamiento entregado es menor que la energía eléctrica o el combustible utilizado. El aumento de los precios de la energía de los sistemas de calefacción de gas o petróleo, junto con la necesidad de satisfacerCO2objetivos de emisiones, han despertado interés en el crecimiento dedicado de las bombas de calor. En lugar de quemar combustibles fósiles para producir calor y emisiones continuas de CO2, las bombas de calor dedicadas utilizan energía renovable del medio ambiente, como el aire, el suelo y el agua. El consumo de energía primaria es hasta un 70% menor, de ahí una drástica reducción de la contaminación derivada del uso de combustibles fósiles.

Las bombas de calor disponibles en el mercado presentan una eficiencia energética entre 3 y 5 veces mayor en comparación con las calderas de gas natural. Esta tecnología no sólo minimiza la exposición de los hogares a las fluctuaciones de los precios de los combustibles fósiles, sino que se ha vuelto cada vez más crucial en medio de la actual crisis energética mundial. La calefacción en los edificios representa aproximadamente una sexta parte del consumo mundial.gas naturaldemanda, que aumenta a un tercio en la Unión Europea. Muchas bombas de calor son multifuncionales y ofrecen capacidades de calefacción y refrigeración. Esto reduce la necesidad de un acondicionador de aire independiente para una parte significativa de la población que reside en áreas que requieren ambos para 2050. Optar por bombas de calor en lugar de calderas basadas en combustibles fósiles reduce sustancialmente las emisiones de gases de efecto invernadero en los principales mercados de calefacción, incluso con la combinación actual de generación de electricidad. Esta ventaja no hará más que crecer a medida que los sistemas eléctricos avancen hacia la descarbonización.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de calentadores de agua con bomba de calor

Menores costos operativos y operación eficiente de los calentadores de agua con bomba de calor para impulsar el crecimiento del mercado

El despliegue acelerado debombas de calortrae una serie de beneficios. La creciente demanda de bombas de calor para ahorrar dinero a los consumidores y protegerlos de las crisis de precios está impulsando el crecimiento del mercado. El hogar o empresa promedio que utiliza una bomba de calor gasta menos energía que aquellos que utilizan una caldera de gas. Estos ahorros de energía contrarrestan los mayores costos iniciales de las bombas de calor en muchos mercados actuales, en algunos incluso sin subsidios. La propuesta económica de las bombas de calor mejora en el contexto de los aumentos actuales de los precios de la energía, con ahorros para los hogares que oscilan entre 300 dólares al año en Estados Unidos y 900 dólares en Europa. Con un apoyo adecuado para que los hogares más pobres administren los costos iniciales, las bombas de calor pueden abordar significativamente la pobreza energética, con ahorros en las facturas de energía en los hogares de bajos ingresos que oscilan entre el 2% y el 6% de sus ingresos familiares después de dejar de usar una caldera de gas natural.

Los calentadores de agua son el segundo consumidor de energía más importante en los hogares, después de los sistemas de calefacción y refrigeración. La adopción de nueva tecnología de bombas de calor energéticamente eficientes en calentadores de agua demuestra ser un método excepcionalmente eficaz para calentar agua, lo que resulta en un menor consumo de energía y ahorros en las facturas de servicios públicos en comparación con los calentadores de agua de resistencia eléctrica convencionales. A diferencia de los modelos eléctricos estándar, los HPWH presentan una eficiencia tres veces mayor. También superan a los calentadores de agua a gas, que experimentan una pérdida de energía durante el proceso de ventilación, y cuentan con eficiencias de tres a cuatro veces mayores que los calentadores de agua a gas tradicionales. Las estrictas regulaciones gubernamentales destinadas a reducir las emisiones de los equipos HVAC en los sectores residencial y comercial contribuyen a mejorar la percepción de esta tecnología. Además, los avances en tecnología permiten a los usuarios personalizar la configuración según las necesidades diarias, semanales o mensuales e incluso controlar la configuración de temperatura a través de una aplicación móvil.

Enfoque creciente en la eficiencia energética y la descarbonización para impulsar la expansión del mercado

El uso de electricidad y la energía aumentarán cuando las bombas de calor, tanto aire-agua como terrestres, se utilicen como fuentes de calor en nuevos edificios residenciales en comparación con soluciones de calefacción que no utilizan electricidad. Existe una creciente demanda de (HPWH) en edificios residenciales a medida que la aplicación de aislamiento de alto rendimiento reduce la potencia máxima horaria en diferentes edificios en relación con el aislamiento mínimo. En los edificios de apartamentos, el aislamiento de alto rendimiento compensó aproximadamente la mitad de la energía eléctrica adicional en comparación con los edificios con bombas de calor con calefacción urbana. En este escenario, la aplicación de aislamientos de alto rendimiento compensará completamente la instalación de bombas de calor en todos los edificios de apartamentos. La preferencia por las bombas de calor geotérmicas en lugar de las bombas de calor de aire en lugar de agua reduciría aún más la energía eléctrica necesaria.

Los requisitos de los sistemas de agua caliente comerciales pueden ser mayores y más exigentes que los de los sistemas residenciales, y algunos fabricantes están lanzando al mercado estos sistemas de bomba de calor de mayor rendimiento. América del Norte y Asia Pacífico están adaptando equipos de calefacción y refrigeración en todos los edificios para cumplir sus objetivos de emisiones. Dependiendo del tipo de negocio, existen recursos específicos para evaluar las opciones, como recursos comerciales del Departamento de Energía y la Agencia de Protección Ambiental. Algunos HPWH integrados residenciales están equipados con la capacidad de conectarse con el proveedor de electricidad a través de un dispositivo que admite el estándar de comunicación EcoPort, pero aún no se ha adoptado predominantemente para HPWH integrados comerciales más grandes, ni se ha establecido una alternativa correspondiente. Estos podrían controlarse a través de un sistema de automatización de edificios y podrían programarse para responder a señales de respuesta a la demanda de una empresa de servicios públicos. Incluso el gobierno tiene una visión a largo plazo para descarbonizar la red eléctrica, lo que requerirá transformaciones del mercado tanto para el sector residencial como para el comercial.

FACTORES RESTRICTIVOS

Los costos iniciales más altos de instalación de calentadores de agua con bomba de calor obstaculizan su adopción

Los altos costos iniciales pueden desanimar a los consumidores a pesar de los ahorros a largo plazo. El gasto de compra e instalación de una bomba de calor aire-aire suele oscilar entre 3.000 y 6.000 dólares. Sin embargo, incluso los modelos aire-agua más baratos, incluidas las modificaciones de los sistemas de radiadores existentes, siguen siendo entre dos y cuatro veces más caros que las calderas de gas natural en los principales mercados de calefacción. Actualmente hay incentivos financieros disponibles en más de treinta países de todo el mundo, que cubren más del 70% de la demanda actual de calefacción. Los subsidios en estos países brindan a los consumidores las opciones de bombas de calor más baratas, comparables al costo de una nueva caldera de gas. Los incentivos adicionales pueden apuntar a hogares de bajos ingresos (como en Polonia) o modelos de alta eficiencia (como en Canadá). En algunos países, el diseño de las tarifas eléctricas y los impuestos a la energía ponen a las bombas de calor en desventaja en relación con las calderas de combustibles fósiles. En cambio, los aranceles y los impuestos deberían inclinarse a favor de opciones de consumo más limpias y eficientes.

Independientemente del tipo de propiedad, el costo de capital inicial para instalar una bomba de calor hoy en día es particularmente más alto que el de las calderas listas para hidrógeno, y esta discrepancia aumenta una vez que se requieren mejoras en el hogar, como medidas de eficiencia energética y nuevos sistemas de distribución de calor. Hay varios costos que enfrentan los consumidores que buscan actualizar los sistemas de calefacción de sus hogares desde las calderas de gas existentes a alternativas bajas en carbono. Estos incluyen costos asociados con el costo de capital del nuevo sistema de calefacción dependiendo de la elección de bomba de calor de fuente terrestre (GSHP), bomba de calor de fuente de aire (ASHP) o bomba de calor híbrida de hidrógeno (HHHP). En segundo lugar, las posibles medidas de eficiencia energética, como el aislamiento de paredes sólidas, el aislamiento de paredes huecas, el aislamiento de lofts y más, también son nuevas medidas de distribución del calor. Por lo tanto, el costo de capital inicial aumenta para las bombas de calor cuando consideramos la necesidad de estas medidas adicionales, y éstas, naturalmente, variarán entre los tipos de propiedad dependiendo de su nivel existente de eficiencia energética.

Análisis de segmentación del mercado de calentadores de agua con bomba de calor

Análisis por tipo

El segmento de fuente de aire domina el mercado debido a sus ventajas efectivas

Según el tipo, el mercado global se segmenta en fuente de aire y geotérmica, donde la bomba de calor de fuente de aire domina el mercado.

Una bomba de calor de aire ofrece calefacción y refrigeración eficientes para el hogar o cualquier otro lugar. Las bombas de calor alimentadas por aire son relativamente más fáciles de instalar en comparación con otras bombas de calor. El proceso de instalación es más fácil que el debombas de calor geotérmicas; no requieren excavaciones extensas ni instalación de circuitos de tierra, como la geotérmica. Las fuentes de aire les brindan la versatilidad de instalación. Se espera que el segmento Air Source lidere el mercado, contribuyendo con el 92,42% a nivel mundial en 2026.

Las bombas de calor geotérmicas son tecnologías que influyen en la temperatura casi constante debajo de la tierra (independientemente de la estación) para calentar y enfriar edificios. A sólo unos metros bajo tierra, la tierra tiene una temperatura constante de entre 50 y 60 grados Fahrenheit.

Por análisis de capacidad

El segmento de capacidad de 10 kW a 30 kW domina el mercado debido a su creciente uso en aplicaciones comerciales

Según la capacidad, el mercado global se segmenta en menos de 10 kW, de 10 kW a 30 kW y más de 30 kW.

El segmento de 10 kW a 30 kW domina el mercado con una participación del 48,2% en 2026, ya que se utiliza principalmente para aplicaciones comerciales, incluidas pequeñas empresas, como cafeterías, restaurantes y establecimientos minoristas de pequeña escala. Como la capacidad de manejo es mayor que la anterior, pueden manejar la mayor demanda de agua caliente, lo que los hace adecuados para hogares, empresas y uso comercial más grandes, incluidos hoteles, restaurantes e instalaciones industriales de pequeña escala.

Las capacidades inferiores a 10 kW se utilizan comúnmente para aplicaciones residenciales. Estos sistemas están diseñados para satisfacer las necesidades de agua caliente de apartamentos pequeños o unidades o edificios individuales. Son adecuados para pequeños consumos de agua caliente en cocinas o baños.

Por análisis del usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento residencial tomará la delantera debido a la creciente demanda de productos sensibles a los costos

Según el usuario final, el mercado global se divide en residencial, comercial e industrial, donde el segmento residencial domina el mercado.

La demanda de calentadores de agua con bomba de calor es alta en el uso residencial debido a su alta eficiencia, que convierte la electricidad en calor a un ritmo mucho mayor. La eficiencia conduce a un menor consumo de energía y menores costos operativos. Los hogares residenciales suelen tener una demanda significativa de agua caliente y (los HPWH) satisfacen la demanda requerida. El segmento residencial es particularmente sensible a los costos de los servicios públicos. El uso de un (HPWH) reduce el consumo de energía para calentar agua, lo que resulta en una reducción en las facturas de electricidad. Se espera que el segmento residencial lidere el mercado, contribuyendo con el 56,84% a nivel mundial en 2026.

El comercial utiliza el calor del aire para calentar agua y ahorra energía entre un 60 y un 80%, cuando se asocia a calderas de gasóleo o calentadores de agua eléctricos. Es ideal para aplicaciones comerciales como hoteles, hospitales, spas, hostales, etc., donde se necesita agua caliente en grandes volúmenes.

PERSPECTIVAS REGIONALES

La participación de mercado de calentadores de agua con bomba de calor está segmentada en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacific Heat Pump Water Heater Market Size, 2025

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

La región de Asia Pacífico capturó el 43,00% del mercado mundial en 2025, generó 1.030 millones de dólares en ingresos y se prevé que alcance los 1.110 millones de dólares en 2026. Asia Pacífico dominó el mercado con una valoración de 1.030 millones de dólares en 2025 y 1.110 millones de dólares en 2026. Asia Pacífico ha estado invirtiendo fuertemente en tecnología e infraestructura, lo que ha llevado al establecimiento de altas instalaciones en toda la región. China domina la región de Asia Pacífico mientras trabaja hacia un decimotercer plan quinquenal. El proyecto tiene como objetivo desarrollar bombas de calor comprimidas de alta eficiencia para calor residual industrial, bombas de calor de absorción de alta eficiencia y bombas de calor químicas para mejorar el grado de energía térmica de baja temperatura. El mercado de Japón está valorado en 210 millones de dólares para 2026, el mercado de China está valorado en 630 millones de dólares para 2026 y el mercado de la India está valorado en 0800 millones de dólares para 2026.

América del norte

América del Norte aportó aproximadamente 590 millones de dólares al mercado mundial en 2025, lo que representa una participación del 24,71 %, y se espera que alcance los 630 millones de dólares en 2026. El mercado de calentadores de agua con bomba de calor está creciendo en América del Norte a medida que la creciente demanda de ventas de calentadores de agua con bomba de calor en los EE. UU. se ve impulsada por las ventajas de la eficiencia energética y un esfuerzo concentrado por parte de los fabricantes, las empresas de servicios públicos y los gobiernos para fomentar una adopción más amplia. Al igual que en el mercado general de calentadores de agua, el mercado estadounidense de estos productos parece estar dominado por un número relativamente limitado de empresas. Varios factores han impulsado el crecimiento del mercado en los últimos cinco años, incluido el aumento en la construcción de nuevas viviendas, la implementación de nuevos estándares de eficiencia energética, mayores incentivos de fabricantes y servicios públicos, así como las preferencias de los clientes que se inclinan hacia productos más eficientes y aquellos con costos operativos reducidos. Se prevé que el mercado de calentadores de agua con bomba de calor en los EE. UU. crezca significativamente, alcanzando un valor estimado de 765,89 millones de dólares estadounidenses para 2032. El mercado estadounidense está valorado en 570 millones de dólares estadounidenses para 2026.

Europa

En 2025, el mercado europeo alcanzó los 680 millones de dólares, lo que representa el 28,48 % de la demanda mundial, y se prevé que crezca hasta los 740 millones de dólares en 2026. Los principales fabricantes han anunciado recientemente una inversión de más de 4 mil millones de dólares en la expansión de la capacidad de producción de bombas de calor y esfuerzos relacionados, principalmente en Europa. Europa ha estado a la vanguardia en la implementación de diversas políticas y esquemas de regulaciones de eficiencia energética para reducir las emisiones de gases de efecto invernadero y combatir el cambio climático. La Directiva sobre eficiencia energética ha establecido estándares mínimos de rendimiento energético para los calentadores de agua, fomentando la adopción de tecnologías energéticamente eficientes, como las bombas de calor. El mercado del Reino Unido está valorado en 0,07 mil millones de dólares para 2026, mientras que el mercado de Alemania está valorado en 0,2 mil millones de dólares para 2026.

Medio Oriente, África y América Latina

En 2025, Medio Oriente y África generaron 0,07 mil millones de dólares, lo que contribuyó con el 0,87 % a los ingresos del mercado global, y se prevé que crezca a 0,08 mil millones de dólares en 2026. América Latina registró un tamaño de mercado de 0,02 mil millones de dólares en 2025, capturando el 2,94 % de la cuota de mercado global, y se prevé que alcance los 0,02 mil millones de dólares en 2026.

Actores clave de la industria

Dominio de grandes proveedores para fortalecer la posición en el mercado de calentadores de agua con bomba de calor

El panorama competitivo del mercado de calentadores de agua con bomba de calor se ha ido consolidando continuamente, dando lugar al actual dominio del mercado de un pequeño número de grandes actores. Sin embargo, cada uno de estos grandes proveedores posee múltiples marcas/subsidiarias, la mayoría de las cuales operan como negocios independientes. El mercado se encuentra en una etapa de crecimiento y sus principales factores de expansión son la creciente demanda de calentadores de agua confiables y eficientes, así como las crecientes preocupaciones sobre la seguridad energética como resultado de las condiciones macroeconómicas. Mientras tanto, el mercado está restringido por la feroz competencia de precios entre los fabricantes y la ausencia de características distintivas del producto.

Lista de las principales empresas de calentadores de agua con bomba de calor:

- STIEBEL ELTRON GmbH & Co. (Alemania)

- Industrias Daikin Ltd. (Japón)

- Grupo Glen Dimplex (Irlanda)

- Corporación Panasonic(Japón)

- Samsung Electronics Co. Ltd.(Corea del Sur)

- Electrónica LG(Corea del Sur)

- Rheem Manufacturing Company (EE. UU.)

- Ariston Holding N.V (Italia)

- Bradford White Corporation (EE.UU.)

- Corporación Rinnai (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- marzo 2023 -Rheem lanzó su innovadora línea Endeavo de bombas de calor, que ha sido completamente rediseñada desde cero. Esta nueva línea representa la oferta más eficiente, confiable y sustentable de Rheem hasta la fecha. Cumple plenamente con la nueva normativa del Departamento de Energía que entró en vigor en 2023.

- Abril 2023 -Rheem anunció una bomba de calor de aire que ofrece capacidades de calefacción ininterrumpida incluso en condiciones ambientales tan bajas como 22,9 °F. Esta bomba de calor cumplió con éxito los requisitos del desafío de bombas de calor para climas fríos del Departamento de Energía de EE. UU.

- enero 2023 -Bradford White Water Heaters, un destacado fabricante de calentadores de agua, calderas y tanques de almacenamiento, presentó Bradford White Connect, un adaptador externo que presenta tecnología de monitoreo basada en aplicaciones para su serie de calentadores de agua con bomba de calor Aerotherm. Este innovador adaptador ofrece a los propietarios varias opciones convenientes para administrar de forma remota su unidad Aerotherm desde cualquier ubicación.

- diciembre 2022 -El Grupo Ariston desarrolló una innovadora bomba de calor de absorción que utiliza calor para iniciar la compresión térmica. Conocido como bomba de calor accionada térmicamente, este sistema emplea un ciclo termodinámico único, lo que le permite ofrecer altas temperaturas de flujo para los radiadores, potencia de calefacción constante y una eficiencia energética excepcional, logrando constantemente niveles de energía primaria superiores al 100 %.

- Agosto 2022 -Stiebel Eltron anunció su plan de inversión estratégico para invertir más de 600 millones de euros para ampliar su producción de bombas de calor en los próximos años. Esta decisión se produce cuando la compañía prevé lograr ventas récord en 2022, impulsadas por la creciente demanda de soluciones de calefacción ecológicas. El capital se utilizará para la expansión de la capacidad y la investigación y el desarrollo, lo que permitirá a Stiebel Eltron satisfacer eficazmente la creciente demanda de bombas de calor.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave, como los tipos de calentadores de agua con bomba de calor de las empresas líderes en toda la región. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,16% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo, por capacidad, por usuario final y por región |

|

Segmentación |

Por tipo

|

|

Por capacidad

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado era de 2.400 millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 7,16% durante el período previsto (2026-2034).

El segmento de fuentes de aire lidera el mercado.

El tamaño del mercado de Asia Pacífico se situó en 2.400 millones de dólares en 2025.

Los costos operativos más bajos, el funcionamiento eficiente de las bombas y el enfoque en la eficiencia energética y la descarbonización son los factores clave para impulsar el crecimiento del mercado.

Algunos de los principales actores del mercado son STIEBEL ELTRON GmbH & Co., Daikin Industries Ltd., Panasonic Corporation y LG Electronics.

Se espera que el tamaño del mercado mundial alcance los 4.180 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 198

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados