Tamaño del mercado de seguros para el hogar, participación y análisis de la industria, por tipo de cobertura (cobertura de vivienda, cobertura de propiedad personal, protección de responsabilidad y otros), por canal de distribución (directo al consumidor, canal de agentes y corredores, bancaseguros/socios financieros, y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

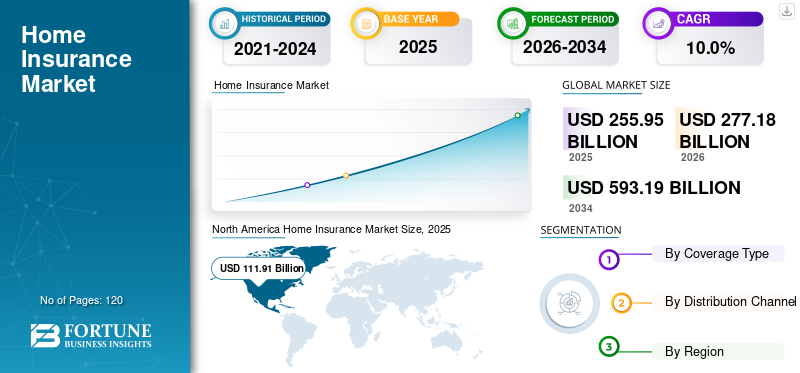

El tamaño del mercado mundial de seguros para el hogar se valoró en 255,95 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 277,18 mil millones de dólares en 2026 a 593,19 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,0% durante el período previsto. América del Norte dominó el mercado global con una cuota de mercado del 43,72% en 2025.

El mercado está experimentando un crecimiento constante, respaldado por el aumento de las tasas de propiedad de viviendas, el aumento del valor de las propiedades y una mayor conciencia de la protección financiera contra desastres naturales y riesgos imprevistos. Los propietarios de viviendas están poniendo mayor énfasis en una cobertura integral que proteja los activos, el contenido y la responsabilidad, mientras que las aseguradoras están respondiendo con pólizas personalizables, suscripción digital y modelos de precios basados en el uso. La creciente frecuencia de eventos relacionados con el clima y el enfoque regulatorio en la mitigación de riesgos están fortaleciendo aún más la demanda tanto en las economías desarrolladas como en las emergentes.

- Por ejemplo, en 2025, varias aseguradoras importantes en América del Norte y partes de Asia Pacífico informaron un fuerte aumento de alrededor del 70% al 90% en la emisión de nuevas pólizas de seguro para el hogar, impulsado por una mayor actividad de construcción residencial y requisitos de seguro obligatorios vinculados a los préstamos hipotecarios.

Además, varios actores de la industria, como State Farm Group, Allstate Corporation, USAA Insurance Group, Liberty Mutual Insurance y Farmers Insurance Group, se están centrando en aumentar sus canales de distribución digital, mejorando la evaluación de riesgos a través deanálisis avanzadoy ofrecer productos de seguros de hogar personalizados adaptados a las necesidades cambiantes de los clientes.

Descargar muestra gratuita para conocer más sobre este informe.

Inicio Mercado de Seguros CONCLUSIONES CLAVE DEL MERCADO

- Tamaño del mercado en 2025: 255,95 mil millones de dólares

- Tamaño del mercado en 2026: 277,18 mil millones de dólares

- Tamaño del mercado previsto para 2034: 593,19 mil millones de dólares

- CAGR: 10,0% entre 2026 y 2034

- América del Norte dominó el mercado de seguros para el hogar con una participación del 43,72% en 2025.

- El segmento de cobertura residencial tuvo la mayor cuota de mercado en 2025.

- El canal de agentes y corredores representó la mayor cuota de mercado en 2025.

norteamericano

América del Norte alcanzó los 111.910 millones de dólares en 2025, impulsada por las altas tasas de propiedad de viviendas y los crecientes riesgos relacionados con el clima.

Europa

Europa alcanzó los 65.800 millones de dólares en 2025, respaldada por sólidos marcos regulatorios y una creciente demanda de protección integral de la propiedad.

Asia Pacífico

Asia Pacífico alcanzó los 49.400 millones de dólares en 2025, impulsado por el aumento del valor de las propiedades residenciales y la creciente adopción de seguros.

A NOSOTROS.

El mercado estaba valorado en aproximadamente 99,77 mil millones de dólares en 2025, lo que representa alrededor del 39,0% de los ingresos mundiales por seguros del hogar.

Japón

El mercado alcanzó aproximadamente 10.860 millones de dólares en 2025, respaldado por el aumento de los costos de reconstrucción y la creciente adopción de plataformas de seguros digitales.

Leer más

TENDENCIAS DEL MERCADO DE SEGUROS DE HOGAR

Creciente demanda de cobertura personalizadaes una tendencia destacada observada en el mercado

Los propietarios de viviendas buscan cada vez más políticas alineadas con las características específicas de su propiedad, su exposición al riesgo y sus prioridades financieras. Las aseguradoras están respondiendo ofreciendo opciones de cobertura modular, deducibles flexibles y complementos como protección para activos de alto valor, oficinas en el hogar y partes de alquiler de residencias. Los clientes también esperan una mayor transparencia y control sobre las características de la póliza, lo que les permitirá equilibrar los costos de las primas con la profundidad de la cobertura. Este cambio está respaldado además por tecnologías avanzadasanálisis de datos, que permiten a las aseguradoras diseñar planes personalizados según la ubicación, el estilo de vida y el historial de reclamaciones. Como resultado, la cobertura personalizada se está convirtiendo en un diferenciador clave para las aseguradoras que buscan mejorar la satisfacción y retención del cliente.

- Por ejemplo, en febrero de 2025, según la encuesta de la industria, las primas promedio de seguros de hogar y contenido en Australia aumentaron alrededor del 16%, y varios proveedores importantes aumentaron los precios debido a la inflación y el riesgo relacionado con el clima.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente frecuencia de desastres naturales y riesgos relacionados con el clima impulsa la adopción de seguros de hogar

Eventos como inundaciones, huracanes, incendios forestales y tormentas severas están causando niveles más altos de daños a la propiedad, aumentando la vulnerabilidad financiera de los propietarios. A medida que los costos de reconstrucción y reparación continúan aumentando, los propietarios reconocen la importancia de la cobertura de seguro para protegerse contra pérdidas inesperadas. Las aseguradoras también están actualizando los modelos de evaluación de riesgos para tener en cuenta la exposición climática específica de la región, lo que está influyendo en las estructuras de cobertura y los precios. Este entorno de mayor riesgo está fortaleciendo el papel del seguro de hogar como herramienta fundamental para la resiliencia financiera y la protección de activos a largo plazo.

- Por ejemplo, en diciembre de 2025, un informe de la industria del Swiss Re Institute destacó que las pérdidas aseguradas por catástrofes naturales superaron los 100 mil millones de dólares en todo el mundo por sexto año consecutivo, impulsadas en gran medida por inundaciones, tormentas e incendios forestales.

RESTRICCIONES DEL MERCADO

Aumento de los costos de reclamaciones debido a la inflación en los materiales de construcción y el crecimiento del mercado que restringe la mano de obra

Los crecientes precios de materias primas como cemento, acero y madera, junto con salarios laborales más altos, han aumentado considerablemente los gastos de reparación y reconstrucción después de daños a la propiedad. Como resultado, las aseguradoras se enfrentan a mayores pagos por siniestros, lo que ejerce presión sobre la rentabilidad. Para compensar estos costos, los proveedores de seguros están aumentando las primas o ajustando los términos de cobertura, lo que hace que las pólizas sean menos asequibles para algunos propietarios.

Esta situación puede conducir a menores renovaciones de pólizas y una menor adopción, particularmente en segmentos sensibles a los costos. En consecuencia, las presiones sobre los siniestros relacionadas con la inflación están actuando como una restricción clave a la expansión general del mercado.

OPORTUNIDADES DE MERCADO

Integración de dispositivos IoT y de hogar inteligente para ofrecer oportunidades de crecimiento del mercado

La integración de dispositivos domésticos inteligentes y de IoT está creando importantes oportunidades de crecimiento en la industria de seguros para el hogar al permitir la prevención proactiva de riesgos y una mejor gestión de pérdidas. Dispositivos como detectores de humo inteligentes, sensores de fugas de agua, cámaras de seguridad y conectadostermostatosayudar a detectar peligros potenciales en tiempo real y reducir la gravedad de los daños. Las aseguradoras ofrecen cada vez más descuentos en las primas y cobertura personalizada a los propietarios de viviendas que adoptan estas tecnologías. Los datos recopilados de los dispositivos IoT también permiten a las aseguradoras perfeccionar la evaluación de riesgos y los modelos de fijación de precios con mayor precisión. Este cambio respalda una menor frecuencia de reclamos y una resolución de reclamos más rápida. Además, las asociaciones entre aseguradoras y proveedores de tecnología para hogares inteligentes están ampliando los servicios de valor agregado. A medida que aumenta la adopción de hogares conectados, se espera que la integración de IoT fortalezca la participación del cliente y el crecimiento del mercado a largo plazo.

Análisis de segmentación

Por tipo de cobertura

Necesidad creciente de proteger la estructura física de las propiedades residenciales para impulsar el crecimiento segmentario

Según el tipo de cobertura, el mercado se divide en cobertura de vivienda, cobertura de propiedad personal, protección de responsabilidad y otras.

La cobertura de vivienda representó la mayor participación de mercado de seguros para el hogar debido a su papel esencial en la protección de la estructura física de las propiedades residenciales contra riesgos como incendios, desastres naturales y daños accidentales. El aumento del valor de las propiedades y el aumento de los costos de construcción han reforzado aún más la importancia de una cobertura de vivienda adecuada entre los propietarios.

- Por ejemplo, en 2025, múltiples encuestas sobre seguros para propietarios de viviendas en América del Norte y Europa indicaron que más de dos tercios de los asegurados priorizaron límites más altos de cobertura de vivienda al renovar las pólizas, lo que refleja preocupaciones sobre el aumento de los costos de reconstrucción y la mayor exposición a daños relacionados con el clima.

Se prevé que la protección de responsabilidad aumente con una tasa compuesta anual del 14,6 % durante el período previsto, impulsada por la creciente conciencia de los riesgos legales personales y el aumento de incidentes de lesiones a terceros y reclamaciones por daños a la propiedad.

Por canal de distribución

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Aumento del asesoramiento personalizado por parte de agentes y corredores para impulsar el crecimiento del segmento

Según el canal de distribución, el mercado se segmenta en canal directo al consumidor, canal de agentes y corredores, bancaseguros/socios financieros y otros.

En 2025, el canal de agentes y corredores dominaba el mercado global. Esto se debe al asesoramiento personalizado que brindan y a su capacidad para guiar a los clientes a través de estructuras de políticas complejas. Muchos propietarios continúan confiando en agentes y corredores para obtener recomendaciones de cobertura personalizadas, evaluación de riesgos y asistencia con reclamos. Su fuerte presencia local y relaciones a largo plazo con los clientes también mejoran la confianza y la retención de políticas.

Se proyecta que el directo al consumidor crecerá a una tasa compuesta anual del 13,3% durante el período previsto debido a la rápida adopción deplataformas de seguros digitalesy una creciente preferencia por la compra y gestión de pólizas en línea.

Perspectivas regionales del mercado de seguros para el hogar

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America Home Insurance Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, con un valor de 103,19 mil millones de dólares, y también mantuvo la participación líder en 2025, con 111,91 mil millones de dólares. El crecimiento del mercado de América del Norte está impulsado por las altas tasas de propiedad de viviendas, el aumento del valor de las propiedades y una fuerte conciencia de la protección contra riesgos financieros. La creciente frecuencia de eventos relacionados con el clima, como huracanes, incendios forestales e inundaciones, está acelerando aún más la adopción de seguros en toda la región.

Mercado de seguros de vivienda de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 99.770 millones de dólares en 2025, lo que representa aproximadamente el 39,0% de las ventas mundiales de seguros para el hogar.

Europa

Se prevé que Europa registre una tasa de crecimiento del 8,8% en los próximos años, que es la segunda más alta entre todas las regiones, y alcance una valoración de 65.800 millones de dólares estadounidenses para 2025. El crecimiento del mercado europeo de seguros para el hogar está impulsado por el aumento del valor de las propiedades residenciales, marcos regulatorios sólidos y una alta conciencia sobre la protección de la propiedad y la responsabilidad entre los propietarios. La creciente exposición a riesgos relacionados con el clima, como inundaciones y tormentas, está fomentando una adopción más amplia de una cobertura integral.

Mercado de seguros de vivienda del Reino Unido

Se estima que el mercado del Reino Unido en 2025 ascenderá a unos 14.320 millones de dólares, lo que representa aproximadamente el 6,0% de los ingresos mundiales por seguros del hogar.

Mercado de seguros para el hogar en Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 13.260 millones de dólares en 2025, lo que equivale a alrededor del 5,0% de las ventas mundiales de seguros para el hogar.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 49.400 millones de dólares en 2025 y asegurará la posición de la tercera región más grande del mercado. En la región, se estima que India y China alcanzarán los 10.510 millones de dólares y los 12.460 millones de dólares, respectivamente, en 2025.

Mercado japonés de seguros para el hogar

Se estima que el mercado japonés en 2025 ascenderá a unos 10.860 millones de dólares, lo que representa aproximadamente el 4,0% de los ingresos mundiales por seguros del hogar. Este crecimiento se atribuye al aumento de los costos de renovación y reconstrucción que alientan a los propietarios a optar por límites de cobertura más altos. Además, la creciente adopción de plataformas de seguros digitales y el enfoque de las aseguradoras en productos de protección contra desastres personalizados están contribuyendo al crecimiento constante del mercado.

Mercado de seguros para el hogar de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2025 de unos 12.460 millones de dólares, lo que representa aproximadamente el 5% de las ventas mundiales de seguros para el hogar.

Mercado de seguros para el hogar de la India

Se estima que el mercado indio de seguros para el hogar en 2025 ascenderá a unos 10.510 millones de dólares, lo que representa aproximadamente el 4 % de los ingresos mundiales por seguros del hogar.

América del Sur y Medio Oriente y África

Se espera que las regiones de América del Sur y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se prevé que el mercado de América del Sur alcance una valoración de 15.910 millones de dólares en 2025. Está respaldado por el aumento de la urbanización, la expansión de la población de clase media y el aumento de las tasas de propiedad de viviendas. En Medio Oriente y África, el rápido desarrollo de infraestructura y una mayor conciencia sobre la protección de la propiedad contra desastres naturales y riesgos de incendio están impulsando la demanda. En Oriente Medio y África, se prevé que el CCG alcance un valor de 5.870 millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en la integración de plataformas digitales y la automatización por parte de actores clave para impulsar el progreso del mercado

Los actores clave del mercado están invirtiendo cada vez más en plataformas digitales y automatización para optimizar las operaciones, mejorar la participación del cliente y acelerar la prestación de servicios de pólizas en las funciones de suscripción y reclamaciones. Las aseguradoras están adoptando herramientas impulsadas por inteligencia artificial, como motores de fijación de precios automatizados, asistentes digitales conversacionales y sistemas de gestión de pólizas basados en la nube para reducir las tareas manuales, mejorar la velocidad y la precisión y brindar una experiencia digital más fluida a los asegurados.

Además, están ganando terreno nuevas soluciones insurtech para orquestar procesos de seguros de extremo a extremo, lo que permite un procesamiento de reclamaciones más rápido y una gestión más eficiente del ciclo de vida de las pólizas. Estos avances tecnológicos están ayudando a las aseguradoras a responder a las expectativas cambiantes de los clientes de un servicio digital más rápido y opciones de cobertura personalizadas, respaldando el crecimiento general del mercado.

LISTA DE COMPAÑÍAS CLAVE DE SEGUROS PARA EL HOGAR PERFILADAS

- Grupo estatal de granjas(A NOSOTROS.)

- Corporación Allstate(A NOSOTROS.)

- Grupo de seguros USAA (EE. UU.)

- Seguro Mutual Libertad(A NOSOTROS.)

- Grupo de seguros para agricultores(A NOSOTROS.)

- Seguro familiar americano (EE. UU.)

- The Travelers Companies (EE.UU.)

- Chubb Ltd (Suiza)

- Compañía Mutual de Seguros Nacional (EE.UU.)

- Seguro para propietarios de automóviles (EE. UU.)

- Allianz SE (Alemania)

- AXA S.A. (Francia)

- Grupo de Seguros Zurich (Suiza)

- Aviva (Reino Unido)

- Otras empresas

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:Prestige Underwriting e insurtech se asociaron para ofrecer seguros de hogar no estándar a través de la plataforma digital de Urban Jungle. Urban Jungle se lanzó bajo la marca “Select by Urban Jungle”, una medida que permitirá a los clientes de Urban Jungle con necesidades de seguros de hogar no estándar.

- Diciembre de 2025:Ageas y Saga lanzaron una asociación de seguros de afinidad de 20 años para ofrecer propuestas de vivienda atractivas para clientes mayores de 50 años.

- Agosto de 2025:SiriusPoint Ltd. anunció una nueva asociación estratégica con Arden Insurance Services LLC, un asegurador general de administración de propiedades comerciales (MGU) en los Estados Unidos.

- Junio de 2025:Porch Group, Inc., la compañía de seguros para propietarios de viviendas, anunció una asociación renovada con Goosehead Insurance. La renovada asociación con Goosehead representa una ayuda para reactivar las asociaciones con agencias y ampliar aún más sus canales de distribución.

- Mayo de 2025:SBI General Insurance, los proveedores de seguros generales de la India, lanzaron SBI General Flexi Home Insurance. Esto ayudará a satisfacer las cambiantes necesidades de protección de los propietarios e inquilinos en toda la India.

COBERTURA DEL INFORME

[04qBHSuAVq]

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 10,0% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de cobertura, canal de distribución y región |

|

Por tipo de cobertura |

· Cobertura de vivienda · Cobertura de propiedad personal · Protección de responsabilidad · Otros |

|

Por canal de distribución |

· Directo al consumidor · Canal de agentes y corredores · Bancaseguros/Socios financieros · Otros |

|

Por región |

· Norteamérica (por tipo de cobertura, por canal de distribución y país) o EE.UU. o Canadá o México · Europa (por tipo de cobertura, por canal de distribución y país) o Alemania o Reino Unido o Francia o España o Italia o Rusia o Benelux o nórdicos o Resto de Europa · Asia Pacífico (por tipo de cobertura, por canal de distribución y país) o China o Japón o India o Corea del Sur o ASEAN o Oceanía o Resto de Asia Pacífico · Sudamérica (Por tipo de cobertura, por canal de distribución y país) o Brasil o Argentina o Resto de América Latina · Medio Oriente y África (por tipo de cobertura, por canal de distribución y país) o Turquía o Israel o CCG o Sudáfrica o Norte de África o Resto de Medio Oriente y África |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 255.950 millones de dólares en 2025 y se prevé que alcance los 593.190 millones de dólares en 2034.

En 2025, el valor de mercado ascendió a 111,91 mil millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 10,0% durante el período previsto.

Por canal de distribución, se espera que el canal de agentes y corredores lidere el mercado.

La creciente demanda de cobertura personalizada es una tendencia destacada que se observa en el mercado.

State Farm Group, Allstate Corporation, USAA Insurance Group, Liberty Mutual Insurance y Farmers Insurance Group son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.