Tamaño del mercado de nutrición clínica para atención domiciliaria, participación y análisis de la industria, por tipo (servicios [evaluación nutricional, preparación y entrega de comidas, asistencia alimentaria y otros) y productos [alimentación por sonda oral, parenteral y enteral]), por grupo de edad (pediátrico y adulto), por forma (en polvo y líquido), por área terapéutica (oncología, trastornos neurológicos, trastornos gastrointestinales, diabetes, trastornos renales, trastornos cardiovasculares y otros) y regional Previsión, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

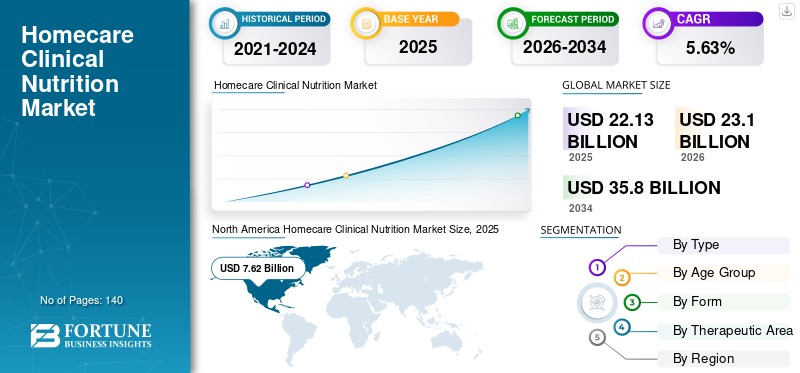

El tamaño del mercado mundial de nutrición clínica para atención domiciliaria se valoró en 22,13 mil millones de dólares en 2025 y se prevé que crezca de 23,10 mil millones de dólares en 2026 a 35,80 mil millones de dólares en 2034, registrando una tasa compuesta anual del 5,63% durante el período previsto. América del Norte dominó el mercado de nutrición clínica para atención domiciliaria con una participación de mercado del 34,44% en 2025.

La nutrición clínica de atención domiciliaria se refiere a la prestación de servicios y productos de nutrición clínica para el mantenimiento de una nutrición adecuada en pacientes con trastornos agudos y crónicos, como oncología, trastornos cardiovasculares y trastornos metabólicos, dentro de entornos de atención domiciliaria. La creciente prevalencia de diversos trastornos crónicos, como el cáncer y los trastornos neurológicos, junto con el creciente número de casos de desnutrición, está generando una creciente demanda de estos servicios y productos de nutrición clínica. Esta tendencia está impulsando el crecimiento del mercado global.

- Según un Proyecto de la Fundación Parkinson de 2022, para 2030 habrá alrededor de 1,2 millones de personas viviendo con Parkinson en América del Norte. Además, a casi 90.000 personas en los EE. UU. se les diagnostica la enfermedad de Parkinson cada año.

Además, es probable que la creciente conciencia sobre estos productos y servicios, junto con el aumento de las actividades de I+D para desarrollar e introducir nuevos productos de nutrición clínica, respalden la creciente demanda de estos productos y servicios en el mercado global. Los actores clave como Abbott, Baxter y otros se están centrando en el desarrollo y la introducción de productos novedosos para la nutrición clínica en el hogar, que se espera que respalden el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado mundial de nutrición clínica para el cuidado domiciliario

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 22,13 mil millones de dólares

- Tamaño del mercado en 2026: 23,10 mil millones de dólares

- Tamaño del mercado previsto para 2034: 35.800 millones de dólares

- CAGR: 5,63% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado de nutrición clínica para atención domiciliaria con una participación del 34,44% en 2025, impulsada por la presencia de entornos de atención domiciliaria bien establecidos, una fuerte adopción de productos de nutrición enteral y parenteral personalizados y una gran cantidad de agencias de atención médica domiciliaria activas en la región.

- Por tipo, se espera que el segmento de Servicios conserve su mayor participación de mercado debido a la creciente preferencia por los servicios de nutrición clínica en el hogar, el aumento de las iniciativas para promover los servicios de atención médica a domicilio y los crecientes beneficios de las evaluaciones de nutrición clínica, la preparación de comidas y los servicios de asesoramiento nutricional.

Aspectos destacados clave del país:

- Estados Unidos: La creciente prevalencia de enfermedades crónicas entre la población que envejece está impulsando la demanda de soluciones nutricionales a largo plazo para el cuidado en el hogar.

- Europa: El aumento del gasto sanitario y la creciente adopción de servicios de nutrición clínica a domicilio están respaldando el crecimiento del mercado en países europeos clave.

- China: Los rápidos avances en la infraestructura de atención domiciliaria y la creciente conciencia sobre los beneficios de la nutrición clínica están impulsando la demanda de productos.

- Japón: El aumento de la población de edad avanzada y el enfoque en productos de nutrición clínica personalizados para controlar enfermedades crónicas están impulsando la expansión del mercado.

Dinámica del mercado

IMPULSORES DEL MERCADO

Aumento de la prevalencia de enfermedades crónicas entre la población para impulsar la demanda de productos

La creciente prevalencia de trastornos crónicos como el cáncer, la diabetes y otras afecciones está impulsando la demanda de nutrición clínica a domicilio. Pacientes con dificultades para mantener una ingesta nutricional adecuada debido a disfunción del mecanismo de deglución, síntomas fisiológicos relacionados con enfermedades o sus tratamientos, como falta de apetito, náuseas o cambios en el gusto.

- Según las estadísticas de 2024 publicadas por los Centros para el Control y la Prevención de Enfermedades (CDC), se informó que alrededor de 38,4 millones de personas tienen diabetes en los EE. UU.

La creciente población geriátrica también está respaldando la creciente prevalencia de trastornos crónicos entre la población a nivel mundial. La población que envejece es más propensa a diversas enfermedades crónicas debido a condiciones de salud subyacentes, sistemas inmunológicos más débiles y otros factores relacionados con la edad, que subrayan la necesidad de atención nutricional a largo plazo.

- Según los datos publicados por la Administración para la Vida Comunitaria (ACL), alrededor del 17,3% de la población total representa personas de 65 años o más en los EE. UU. en 2022, y se prevé que esta proporción crezca al 22% para 2040.

Además, se espera que la mayor conciencia sobre los beneficios de los productos y servicios de nutrición clínica entre la población de pacientes respalde su adopción, impulsando el crecimiento del mercado mundial de nutrición clínica para atención domiciliaria.

Otros conductores:

- Aumentar la conciencia sobre los productos de nutrición clínica junto con sus beneficios para impulsar la adopción.

- Avances tecnológicos para productos de nutrición clínica para impulsar la demanda.

RESTRICCIONES DEL MERCADO

Reembolso limitado por tecnologías de nutrición clínica para obstaculizar el crecimiento del mercado

Pólizas de reembolso para alimentos clínicos oAlimentos para usos médicos especiales(FSMP) difieren significativamente entre países y entornos de atención médica. Según datos de 2019 publicados por ScienceDirect, se informó que la tasa de reembolso de alimentos medicinales en países europeos como Alemania, Francia, Países Bajos y España es mayor en todos los entornos de atención médica, incluidos entornos ambulatorios, hospitales, entornos de atención domiciliaria y centros de atención comunitaria. Sin embargo, el reembolso de estos productos es limitado en otros países desarrollados y emergentes.

- Según las estadísticas de 2023 publicadas por los Centros de Servicios de Medicare y Medicaid (CMS), el beneficio de Dispositivo protésico cubre productos de nutrición enteral. Sin embargo, la cobertura excluye insumos relacionados, equipos para deficiencias temporales en nutrición enteral y productos de nutrición enteral administrados por vía oral, considerándolos como no cubiertos y sin beneficio.

Pocos países cuentan con una evaluación formal de tecnologías sanitarias (ETS) para productos de nutrición clínica, incluidos productos de nutrición enteral y parenteral. Sin embargo, debido a la falta de evaluación de tecnologías sanitarias en los EE. UU., los precios de los productos se fijan según los macronutrientes incluidos en la formulación de FSMP/MF y por la cantidad de ingredientes específicos en lugar de los resultados de salud demostrados. Esto, junto con las estrictas leyes y regulaciones impuestas por organismos reguladores como la Administración de Alimentos y Medicamentos (FDA) y la Agencia Europea de Medicamentos (EMA), está impactando aún más la demanda de productos de nutrición clínica a nivel mundial.

Además, los limitados incentivos financieros entre los fabricantes para invertir en investigación clínica de tecnologías de nutrición parenteral y enteral pueden obstaculizar la innovación y la capacidad del ecosistema sanitario para promover el papel de la nutrición clínica. Por lo tanto, es probable que los factores antes mencionados obstaculicen la adopción de productos de nutrición clínica, limitando así el crecimiento del mercado.

Otras restricciones:

- Altos costos asociados con productos nutricionales especializados para obstaculizar el crecimiento del mercado.

OPORTUNIDADES DE MERCADO

Aumento de las actividades de I+D en los mercados emergentes

Existe un crecimiento significativo en la industria de suplementos nutricionales orales, productos de nutrición parenteral y enteral debido a los beneficios que ofrecen estos productos, como su efectividad, bajo consumo de tiempo y capacidad para abordar las necesidades específicas de los pacientes. Por lo tanto, es probable que las crecientes ventajas de los productos de nutrición clínica impulsen la demanda de estos productos en el mercado.

Las crecientes ventajas de los productos de nutrición clínica están dando como resultado un enfoque cada vez mayor de actores prominentes hacia actividades de I+D para desarrollar e introducir productos novedosos, especialmente en mercados emergentes como Asia Pacífico y América Latina. Junto con esto, la creciente demanda de productos de nutrición clínica personalizados y específicos para las necesidades individuales de los pacientes, sistemas de administración avanzados y productos para enfermedades específicas son algunos de los otros factores que aumentan la demanda de estos productos y servicios en el mercado.

- Por ejemplo, según el informe anual de 2023 publicado por Abbott, la empresa invirtió 2.741 millones de dólares en actividades de investigación y desarrollo en el mercado.

Se espera que el creciente interés en los estudios clínicos para identificar candidatos potenciales para productos nutricionales avanzados respalde el creciente número de lanzamientos de productos en el mercado.

DESAFÍOS DEL MERCADO

Intensa competencia y necesidad de innovación constante en productos para limitar el crecimiento

Hay un número cada vez mayor de actores destacados que operan en el mercado y se centran en el desarrollo y la introducción de productos de nutrición enteral y parenteral. Además, la creciente demanda de productos de nutrición clínica avanzada está dando lugar a avances cada vez mayores en el desarrollo de estos productos.

Avances cada vez mayores, como la integración deinteligencia artificialEl desarrollo de nuevos mecanismos de administración de productos de nutrición enteral y parenteral, entre otros, presenta una amenaza potencial para los actores clave existentes en el mercado.

Además, es probable que las crecientes iniciativas estratégicas, incluidas adquisiciones y asociaciones entre actores de la industria, intensifiquen la competencia entre los principales accionistas del mercado.

- En julio de 2023, Pentec Health, Inc. adquirió ZOIA Pharma, un proveedor médico en EE. UU., para fortalecer su cartera de productos médicos avanzados como PKU GOLIKE, diseñado para pacientes con fenilcetonuria.

Otros desafíos:

- Disponibilidad limitada de materias primas y productos para obstaculizar el crecimiento del mercado.

TENDENCIAS DEL MERCADO DE NUTRICIÓN CLÍNICA PARA EL CUIDADO DOMICILIARIO

Cambio de preferencia hacia productos para enfermedades específicas entre los pacientes

Existe un enfoque emergente en lograr una nutrición adecuada para satisfacer las necesidades específicas de los pacientes. Los factores que impulsan la demanda incluyen avances en productos de nutrición oral, parenteral y enteral, y la creciente prevalencia de trastornos crónicos.

La nutrición clínica proporciona micro y macronutrientes críticos a las personas que no pueden consumir suficientes nutrientes por vía oral debido a complicaciones médicas. La nutrición clínica es necesaria para diversas afecciones de los pacientes, como trastornos neurológicos, diabetes y trastornos cardiovasculares.

Cada individuo tiene requisitos específicos para la fórmula nutricional según su condición. Por ejemplo, el desarrollo de diabetes en un individuo a menudo conduce a complicaciones como un accidente cerebrovascular, que puede requerir alimentación enteral y parenteral para satisfacer sus necesidades nutricionales diarias. La nutrición enteral para pacientes diabéticos proporciona los nutrientes necesarios, incluidas proteínas, vitaminas, energía y minerales, lo que reduce el riesgo de desnutrición en estos pacientes.

La nutrición específica para enfermedades ofrece beneficios como una recuperación más rápida y un mejor estado nutricional al proporcionar macronutrientes y micronutrientes específicos adaptados a las condiciones del paciente. Además, los investigadores se han centrado cada vez más en realizar un gran número de estudios clínicos, especialmente sobre productos específicos de enfermedades, para mejorar las necesidades nutricionales de los pacientes.

Los actores clave del mercado también se están centrando en actividades de I+D para desarrollar productos de nutrición clínica específicos para enfermedades a nivel mundial.

- En octubre de 2023, Nutricia (Danone) lanzó su primera bebida nutricional médica con una mezcla equilibrada de ingredientes reales de frutas y verduras. Este producto está formulado específicamente para el tratamiento dietético de la desnutrición relacionada con enfermedades y el crecimiento deficiente en pacientes pediátricos.

Otras tendencias:

- Creciente demanda de alimentos funcionales y de origen vegetal

- Integración deTelesaludy Salud Digital para Monitorizar a los Pacientes

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DEL COVID-19

El mercado mundial experimentó un crecimiento más lento durante la pandemia de COVID-19 en 2020 debido a interrupciones en la cadena de suministro, retrasos en el diagnóstico y tratamiento y una importante escasez de productos. Además, la disponibilidad limitada de trabajadores sanitarios en entornos de atención domiciliaria y la detección limitada de pacientes desnutridos son algunos de los factores adicionales que dieron lugar a un crecimiento más lento del mercado.

- Por ejemplo, según el artículo de 2021 publicado por ScienceDirect, se informó que más de la mitad de los médicos y un tercio de las enfermeras de las unidades de nutrición parenteral domiciliaria trabajaban simultáneamente en las salas del hospital durante la pandemia.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

La creciente demanda de servicios de nutrición clínica llevó al dominio del segmento de servicios

Según el tipo, el mercado se segmenta en servicios y productos. El segmento de servicios se clasifica además en evaluación nutricional, preparación y entrega de comidas, asistencia alimentaria y otros. El segmento de productos se divide en alimentación por sonda oral, parenteral y enteral.

Se prevé que el segmento de servicios llegue al mercado y represente el 64,68% de la cuota de mercado global en 2026. Los servicios de nutrición clínica brindan prevención, diagnóstico y manejo de cambios nutricionales, lo que ayuda aún más a mantener un equilibrio energético saludable en los pacientes. Los crecientes beneficios de estos servicios permiten aún más a los proveedores de servicios ofrecer servicios de nutrición clínica innovadores, como educación y asesoramiento nutricional, y evaluación nutricional, impulsando su adopción global entre los pacientes.

Esto, junto con una creciente preferencia por los servicios de nutrición clínica en el hogar, está impulsando a los proveedores de servicios clave a desarrollar novedososatención médica domiciliariaservicios a nivel global.

- Por ejemplo, la Administración de Alimentos y Medicamentos de los Estados Unidos (USFDA) lanzó la iniciativa Healthcare At Home con el objetivo de abordar la creciente demanda de servicios de atención médica a domicilio, incluida la nutrición clínica.

Por lo tanto, es probable que el creciente número de iniciativas para promover los servicios de atención domiciliaria para la nutrición clínica respalde la creciente tasa de adopción de estos servicios en el mercado.

Por otro lado, se espera que el segmento de productos crezca a una tasa de crecimiento considerable durante el período previsto. El crecimiento se debe a la creciente demanda de nuevos productos de nutrición clínica, lo que resulta en un creciente enfoque de los actores clave para lanzar productos innovadores en el mercado. Además, es probable que la disponibilidad de productos enterales y parenterales personalizados adaptados a las necesidades de los pacientes respalde el crecimiento del segmento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por grupo de edad

La creciente prevalencia de trastornos crónicos entre los adultos condujo al predominio del adulto Segmento

Según el grupo de edad, el mercado se divide en adultos y pediátricos.

Se proyecta que el segmento de adultos llegue al mercado con una participación del 73,37% en 2026. El dominio del segmento se debe a que la creciente prevalencia de trastornos crónicos como diabetes, trastornos cardiovasculares y trastornos gastrointestinales está impulsando la adopción de estos servicios y productos entre los adultos. Esto, junto con los crecientes beneficios de los servicios de nutrición clínica y el creciente número de actores clave que ofrecen novedosos productos de nutrición enteral y parenteral, son algunos de los principales factores que respaldan el crecimiento del segmento a nivel mundial.

- Por ejemplo, según las estadísticas publicadas por los Centros para el Control y la Prevención de Enfermedades, se informó que alrededor de 3,1 millones de adultos padecen enfermedad inflamatoria intestinal en los EE. UU. Es probable que la creciente prevalencia de enfermedades crónicas como la diabetes y la enfermedad de Crohn respalde el crecimiento de este segmento.

Por otro lado, también se espera que el segmento pediátrico crezca con una tasa de crecimiento considerable durante el período previsto. El crecimiento se debe a la creciente prevalencia de la desnutrición entre los pacientes pediátricos, lo que genera una creciente demanda de productos de nutrición clínica. Además de esto, los actores clave se están centrando en el desarrollo y la introducción de productos específicos para pacientes pediátricos, lo que probablemente aumentará el crecimiento del segmento.

Por análisis de formulario

Los crecientes lanzamientos de productos líquidos llevaron al dominio del segmento de líquidos

Según la forma, el mercado se divide en líquido y en polvo.

Se prevé que el segmento líquido alcance el 65,57 % de la cuota de mercado mundial en 2026. El dominio del segmento se puede atribuir a ciertos beneficios de los productos de nutrición clínica líquidos, incluida una digestión más fácil, el suministro de hidratación y nutrición y una biodisponibilidad mejorada. Estas ventajas han llevado a una creciente demanda de productos de nutrición clínica líquidos.

Además, los actores clave se están centrando en actividades de investigación y desarrollo para lanzar posibles ingredientes líquidos para fabricar productos nutricionales líquidos. Es probable que estos avances respalden el crecimiento del segmento.

- Por ejemplo, en noviembre de 2023, FrieslandCampina Ingredients lanzó un ingrediente de proteína de suero estable al calor: Nutri Whey ProHeat, mediante el uso de una tecnología de micropartículas. Este ingrediente está diseñado para usarse en productos de nutrición clínica para proporcionar una formulación líquida rica en nutrientes con baja viscosidad, pH neutro, buena bebibilidad y sabor limpio.

Estas innovaciones en productos de nutrición clínica líquida están respaldando el crecimiento del segmento.

También se espera que el segmento de polvo crezca con la considerable tasa de crecimiento durante el período de pronóstico. Las innovaciones en el desarrollo de productos de nutrición clínica en polvo y sus precios menos costosos son algunos de los principales factores que respaldan el crecimiento del segmento.

Por Área Terapéutica

La creciente prevalencia del cáncer entre la población llevó al predominio del segmento de oncología

Según el área terapéutica, el mercado se divide en oncología, trastornos neurológicos, trastornos gastrointestinales, diabetes, trastornos renales, trastornos cardiovasculares y otros.

Se prevé que el segmento de oncología alcance el 38,37% de la cuota de mercado mundial en 2026. El dominio del segmento se debe a la creciente prevalencia de varios tipos de cáncer, como el cáncer de pulmón y el cáncer de mama, lo que ha llevado a que una gran población de pacientes sufra desnutrición.

El aumento de la población de pacientes está dando lugar a una creciente demanda de servicios y productos de nutrición clínica en el mercado. Además, los actores clave se están centrando en el desarrollo de soluciones enterales y parenterales personalizadas adaptadas a las necesidades específicas de los pacientes, impulsando así el crecimiento del segmento.

- Por ejemplo, según el Instituto Nacional del Cáncer (NCI), en 2023 se diagnosticaron 2,0 millones de nuevos casos de cáncer en los EE. UU. Es probable que este creciente número de pacientes que sufren desnutrición aumente la demanda de productos y servicios de nutrición clínica en el mercado.

También se espera que el segmento de trastornos gastrointestinales crezca con una tasa de crecimiento significativa durante el período de pronóstico. La creciente prevalencia de trastornos gastrointestinales como la enfermedad inflamatoria intestinal (EII), la obstrucción intestinal y la colitis ulcerosa son cada vez más prevalentes, lo que contribuye a aumentar el número de pacientes a nivel mundial. Es probable que esto, junto con las crecientes ventajas de los servicios de nutrición clínica en entornos de atención domiciliaria, respalde el crecimiento del segmento en el mercado.

Además, también se espera que los segmentos de neurología y diabetes crezcan con una tasa de crecimiento considerable durante el período previsto. El crecimiento se debe a la creciente prevalencia de trastornos neurológicos, diabetes tipo 1 y diabetes tipo 2 entre los pacientes, lo que genera una creciente demanda de productos de nutrición clínica. Es probable que esto, junto con el creciente número de actividades de I+D para lanzar productos novedosos entre los actores clave para fortalecer su presencia en el mercado, respalde la creciente adopción de estos productos.

- Por ejemplo, según los datos de 2023 publicados por el Servicio Nacional de Salud (NHS), se informó que hay alrededor de 438.213 pacientes que padecen demencia en el Reino Unido.

También se espera que los segmentos de trastornos renales y trastornos cardiovasculares crezcan con la considerable tasa de crecimiento durante el período previsto. La creciente prevalencia de estos trastornos está impulsando la demanda de productos de nutrición enteral y parenteral. Además, las adquisiciones estratégicas y las fusiones entre actores clave les están permitiendo fortalecer su presencia en el mercado, contribuyendo aún más a la adopción de estos productos en el mercado.

Junto con esto, el creciente número de pacientes que padecen enfermedades como cáncer, trastornos neurológicos, trastornos gastrointestinales, entre otros, está respaldando la creciente tasa de diagnóstico y aumentando aún más la adopción de nutrición clínica domiciliaria, apoyando así el crecimiento segmentario.

PERSPECTIVA REGIONAL DEL MERCADO DE NUTRICIÓN CLÍNICA DE ATENCIÓN DOMICILIARIA

Según la geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

North America Homecare Clinical Nutrition Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, América del Norte generó 7620 millones de dólares, lo que contribuyó con el 34,44 % a los ingresos del mercado mundial, y se prevé que crezca hasta 7950 millones de dólares en 2026. El crecimiento de la región se debe a ciertos factores, incluidos entornos de atención domiciliaria bien establecidos y la adopción de productos de nutrición clínica enteral y parenteral personalizados. Junto con esto, la presencia de actores clave del mercado en esta región y agencias activas de atención médica domiciliaria, entre otros, son algunos de los factores adicionales que se prevé impulsarán el crecimiento del mercado en América del Norte.

- Por ejemplo, según datos de 2022 publicados por Home Health Care News, había alrededor de 11,353 agencias de atención médica domiciliaria activas en los EE. UU. El creciente número de agencias de atención médica domiciliaria, junto con otros factores, están respaldando la creciente adopción de productos y servicios de nutrición clínica en el mercado. Se espera que el mercado estadounidense alcance los 7.230 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 5.250 millones de dólares en 2025, capturando el 23,72% de la cuota de mercado global, y se prevé que alcance los 5.490 millones de dólares en 2026. Se prevé que con la creciente prevalencia de enfermedades cardiovasculares, trastornos gastrointestinales y cáncer, combinados con los rápidos avances en entornos de atención domiciliaria en países en desarrollo como India y China, impulsen la demanda y la adopción de productos y servicios de nutrición clínica en el mercado. Se espera que el mercado japonés alcance los 1.110 millones de dólares para 2026, mientras que el de China alcance los 1.490 millones de dólares y el de la India los 590 millones de dólares. Además, se prevé que las mejoras en las políticas de reembolso y el aumento del gasto sanitario per cápita impulsen el crecimiento del mercado en la región.

- Por ejemplo, según datos de 2023 publicados por el Gobierno de Japón, el costo per cápita de la atención médica para pacientes de edad avanzada es de aproximadamente 6.792,1 dólares estadounidenses. Por lo tanto, es probable que el aumento del gasto sanitario per cápita, junto con la conciencia sobre los beneficios de los servicios de nutrición clínica en el ámbito de la atención domiciliaria, respalde el crecimiento del mercado en la región.

Europa

El mercado europeo representó 6.420 millones de dólares en 2025, lo que representa el 29,02% de la industria mundial, y se espera que alcance los 6.700 millones de dólares en 2026. Se prevé que los países de altos ingresos, incluidos Alemania, el Reino Unido y Francia, contribuyan al crecimiento del mercado en la región. El aumento del gasto sanitario y la creciente adopción de servicios de nutrición clínica son algunos de los principales factores que impulsan el crecimiento del mercado en la región. Se espera que el mercado del Reino Unido alcance los 960 millones de dólares en 2026, mientras que el de Alemania alcance los 1100 millones de dólares.

- Según datos de 2023 publicados por la Oficina de Estadísticas Nacionales (ONS), el gasto sanitario ronda los 316,0 dólares en el Reino Unido.

América Latina

América Latina representó 1.750 millones de dólares en 2025, lo que representa el 7,90% de la cuota de mercado mundial, y se prevé que alcance los 1.830 millones de dólares en 2026. El crecimiento se debe a la creciente demanda de productos de alimentación por sonda enteral y nutrición parenteral entre la población de pacientes.

Medio Oriente y África

El mercado de Oriente Medio y África generó 1.090 millones de dólares en 2025, lo que representa el 4,92% del panorama del mercado mundial, y se espera que alcance los 1.140 millones de dólares en 2026. Se prevé que Oriente Medio y África crezcan a una tasa de crecimiento considerable durante el período previsto. Es probable que el creciente número de actores clave que se centran en iniciativas estratégicas como adquisiciones y fusiones impulsen la creciente demanda de estos productos y servicios a nivel mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Jugadores destacados se centran en colaboraciones para fortalecer su cartera de productos

El mercado mundial de productos de nutrición clínica para el cuidado del hogar es un mercado consolidado con tres actores principales, incluidos Nestlé, Abbott y Nutricia (Danone), que operan en el mercado global con una cartera de productos novedosa.

Nestlé dominó el mercado mundial de productos de nutrición clínica en 2023. El dominio de la empresa se debe al creciente enfoque de la empresa en actividades de I+D para productos de nutrición clínica. Esto, junto con un creciente énfasis en adquisiciones y colaboraciones entre los principales actores para crear conciencia sobre la nutrición clínica, también está respaldando la participación de mercado global de nutrición clínica en el hogar.

- En enero de 2024, Nestlé colaboró con Global Shapers, una iniciativa del Foro Económico Mundial, y Accenture para apoyar la innovación juvenil y acelerar ideas innovadoras. Esta asociación ayudó a mejorar la presencia de la marca de la empresa en el mercado.

El creciente número de lanzamientos de productos por parte de Nutricia (Danone), Abbott y Baxter para ampliar su cartera de productos de nutrición parenteral y enteral está contribuyendo a la creciente participación de mercado de las empresas.

Otros actores clave, como Reckitt Benckiser Group PLC y Ajinomoto Co., Inc., se están centrando en innovaciones de investigación para lanzar productos específicos para enfermedades como el cáncer y los trastornos gastrointestinales. Es probable que estas innovaciones respalden el crecimiento del mercado de productos de nutrición clínica para el cuidado del hogar y aumenten el panorama competitivo.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Ajinomoto Co., Inc.(Japón)

- Nutricia (Danone) (Países Bajos)

- Abbott(A NOSOTROS.)

- Estar protegido(Suiza)

- B. Braun SE (Alemania)

- Medtrition Inc. (EE. UU.)

- Reckitt Benckiser Group PLC (Reino Unido)

- baxter(A NOSOTROS.)

- Fresenius Kabi AG (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Septiembre 2024 -Nutricia lanzó su gama principal de alimentos por sonda reformulados Nutrison en el 46º Congreso de Nutrición Clínica y Metabolismo de la Sociedad Europea de Nutrición Parenteral y Enteral (ESPEN) en Milán.

- agosto 2024 -Ajinomoto Co., Inc. Health & Nutrition se asoció con Shiru, Inc. para desarrollar proteínas dulces utilizando IA para abordar problemas de salud globales como la diabetes, la obesidad y las enfermedades cardiovasculares para fortalecer su cartera de productos.

- Mayo 2024 -Nestlé presentó Vital Pursuit, destinado a apoyar la gestión de la pérdida de peso en los EE. UU. Este lanzamiento ayudó a la empresa a aumentar la presencia de su marca.

- febrero 2024 -Fresenius Kabi AG continuó su colaboración con la Sociedad Europea de Medicina de Cuidados Intensivos (ESICM) para promover la nutrición clínica a través de iniciativas como el Premio de Nutrición Clínica ESICM-Fresenius Kabi y becas para un curso electrónico especializado sobre nutrición en enfermedades críticas. Esta asociación mejora la investigación y la educación en nutrición en cuidados intensivos, apoyando directamente los avances en la nutrición en cuidados domiciliarios.

- febrero 2022 -Medtrition Inc. presentó su primera serie de casos que demuestra la eficacia de un suplemento nutricional oral que contiene dipéptidos de colágeno y L-citrulina en la curación de heridas crónicas en la Wound Week 2022 de la American Professional Wound Care Association. Esta iniciativa ayudó a la empresa a aumentar la presencia de su marca a nivel mundial.

RECOMENDACIONES ESTRATÉGICAS

- Los actores clave pueden centrarse en adquisiciones y colaboraciones entre otros actores, lo que se espera que aumente la tasa de adopción de productos y servicios de nutrición clínica a nivel mundial.

- Los actores clave pueden centrarse en iniciativas estratégicas, como una expansión de sus instalaciones de I+D, lo que probablemente impulse la tasa de adopción de productos de nutrición clínica en el mercado.

COBERTURA DEL INFORME

El informe del mercado global de nutrición clínica para el cuidado domiciliario proporciona un análisis de mercado detallado. Se centra en aspectos clave, como el tamaño del mercado y la previsión del mercado, la segmentación del mercado según el tipo, grupo de edad, forma y área terapéutica. También ofrece un análisis detallado de los actores clave y el panorama competitivo. También ofrece una descripción general de la prevalencia de trastornos crónicos, lanzamientos de productos y el impacto de COVID-19.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,63% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por grupo de edad

|

|

|

Por formulario

|

|

|

Por Área Terapéutica

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global estaba valorado en 22,13 mil millones de dólares en 2025 y se proyecta que crezca de 23,10 mil millones de dólares en 2026 a 35,80 mil millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 7.620 millones de dólares.

El mercado exhibirá una CAGR constante del 5,63% durante el período de pronóstico.

Por tipología, el segmento de servicios lidera este mercado.

Los factores impulsores clave del mercado incluyen la creciente prevalencia de enfermedades crónicas, la creciente demanda de productos y servicios de nutrición clínica, políticas favorables de reembolso de salud y el lanzamiento de nuevos productos de nutrición clínica.

Abbott, Nestlé y Baxter son los actores líderes en el mercado global.

América del Norte dominó el mercado en 2025.

El lanzamiento de productos novedosos que abordan las necesidades críticas insatisfechas del mercado y la creciente prevalencia de trastornos crónicos están impulsando la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados