Tamaño del mercado de atención médica domiciliaria, participación y análisis de la industria, por tipo (servicios {atención médica, atención de enfermería, fisioterapia, terapia ocupacional y del habla, atención nutricional} y productos {diagnóstico [monitores de glucosa en sangre, oxímetros de pulso], tratamiento [cuidado renal, bombas de infusión, atención de ostomía, atención respiratoria] y atención de apoyo [atención de movilidad, nutrición clínica, atención de continencia]}), por área terapéutica (Cáncer, trastornos neurológicos, trastornos de la movilidad, diabetes, trastornos cardiovas

Tamaño del mercado de atención médica domiciliaria y descripción general de la industria

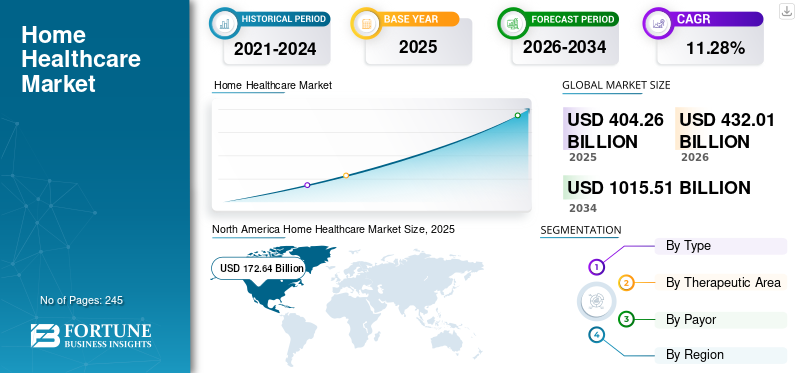

El tamaño del mercado mundial de atención médica domiciliaria se valoró en USD404.26mil millones en 2025. Se prevé que el mercado crezca de USD432.01mil millones en 2026 a USD1.015,51mil millones para 2034, exhibiendo una tasa compuesta anual de11,28%durante el período de pronóstico. América del Norte dominó el mercado de atención médica domiciliaria con una participación de mercado de42,71%en 2025.

La atención médica domiciliaria comprende una amplia gama de servicios de atención médica que se ofrecen a los pacientes en el hogar. Estos servicios incluyen el seguimiento de enfermedades y lesiones graves, la prestación de terapia intravenosa y nutricional,cuidado de heridas, servicios de terapia respiratoria y otros tratamientos. Se espera que el mercado crezca significativamente durante el período previsto debido a la calidad de la atención brindada a un precio asequible en comparación con los servicios ofrecidos en hospitales o centros de enfermería especializada.

Además, el porcentaje de la población geriátrica crece a un ritmo acelerado cada año, lo que ha hecho que estos servicios sean más populares entre ellos, ya que tienen un mayor riesgo de sufrir diversas enfermedades crónicas. Según el informe de 2022 de la Organización Mundial de la Salud (OMS), la población de 60 años o más aumentará de 1.200 millones a 1.400 millones en 2050. Además, este grupo de edad tiene más probabilidades de desarrollar trastornos crónicos, como cáncer, trastornos neurológicos, trastornos de la movilidad y enfermedades cardíacas. Este escenario aumentará la demanda de servicios de salud domiciliaria para brindar atención a largo plazo, impulsando así el crecimiento del mercado durante el período previsto.

Además, el mercado está muy fragmentado con la presencia de actores clave, como Abbott, Nestlé y Medtronic, entre otros. La mayoría de los actores del mercado comenzaron a mejorar su imagen de marca y su alcance a los clientes en el mercado participando en conferencias médicas. Además, la mayoría de las empresas comenzaron a centrarse en adquisiciones estratégicas y colaboraciones entre los principales actores para crear conciencia sobre sus productos, que se pueden utilizar en sus hogares, lo que también respalda la creciente participación de la empresa.

- Por ejemplo, en junio de 2023, Abbott colaboró con la Asociación Estadounidense de Diabetes, cuyo objetivo era comprender mejor la tecnología para la diabetes, como los sistemas de monitoreo continuo de glucosa (CGM), para mejorar el estilo de vida de los pacientes. Esto aumentó la demanda de los productos para el cuidado de la diabetes de la empresa, que se pueden utilizar en entornos de atención domiciliaria.

También se prevé que el creciente número de cirugías en todo el mundo impulse la demanda de estos servicios en los próximos años, ya que los médicos recomiendan encarecidamente la atención posaguda en el hogar después del alta hospitalaria. Además, las iniciativas de los proveedores de seguros públicos y privados para incluir servicios de salud domiciliaria en sus planes aumentarán la adopción de estos servicios y aumentarán el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado mundial de atención médica domiciliaria

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: USD404.26mil millones

- Tamaño del mercado en 2026: USD432.01mil millones

- Tamaño del mercado en 2034: USD1.015,51mil millones

- CAGR:11,28%de 2026 a 2034

Cuota de mercado:

- Región: América del Norte dominó el mercado con una42,71%participación en 2025. Esto se debe a la creciente preferencia de los pacientes por la atención médica domiciliaria debido a su conveniencia y rentabilidad, junto con la disponibilidad de reembolso para diversos servicios de atención médica domiciliaria.

- Por área terapéutica: El segmento de diabetes tuvo la mayor participación de mercado en 2025. El dominio del segmento se atribuye al creciente número de pacientes con diabetes y sus complicaciones relacionadas, lo que ha aumentado la demanda de atención y monitoreo continuos y rentables en el hogar.

Aspectos destacados clave del país:

- Japón: como parte de la región de Asia Pacífico de más rápido crecimiento, el mercado de Japón está impulsado por una población geriátrica significativa y de rápido crecimiento. Se estima que en el país hay 36,4 millones de personas de 65 años o más, que son más susceptibles a enfermedades crónicas y requieren atención domiciliaria a largo plazo.

- Estados Unidos: El crecimiento del mercado se ve impulsado por una gran población que envejece, con 54,1 millones de adultos de 65 años o más en 2019, y una alta prevalencia de enfermedades crónicas. El mercado también cuenta con el respaldo de sólidas iniciativas gubernamentales y políticas de reembolso favorables para los servicios de salud domiciliaria.

- China: El crecimiento está respaldado por una población masiva y que envejece rápidamente, con alrededor de 297 millones de personas de 60 años o más en 2023. Este cambio demográfico está aumentando la carga de enfermedades crónicas e impulsando la demanda de soluciones de atención médica domiciliaria.

- Europa: El mercado avanza gracias a una alta población geriátrica, con alrededor del 19,0% de la población anciana. La región también se beneficia de un número creciente de asociaciones estratégicas y lanzamientos de nuevos productos por parte de actores clave para ampliar sus ofertas de atención médica domiciliaria.

DINÁMICA DEL MERCADO

Impulsores del mercado

Creciente inclinación hacia los servicios de salud domiciliaria para aumentar el crecimiento del mercado

Los países de todo el mundo están experimentando un aumento sustancial en la carga de diversos trastornos crónicos, como diabetes, cáncer, trastornos cardiovasculares y otros. Esta tendencia está aumentando las tasas promedio de admisión hospitalaria. Sin embargo, el tratamiento de estas enfermedades conlleva altos costos, lo que lleva a los pacientes a cambiar su preferencia hacia modelos de tratamiento rentables, como los servicios de atención médica domiciliaria.

- Por ejemplo, un estudio publicado en NCBI en 2022 comparó los costos de hospitalización y atención médica domiciliaria. Se descubrió que el coste del tratamiento domiciliario era unos 5.000 dólares más barato que el de la hospitalización.

Además, el tratamiento en entornos de atención domiciliaria tiene varios beneficios esenciales sobre el tratamiento hospitalario. Uno de esos beneficios es la reducción significativa del riesgo de infección adquirida. La recuperación posquirúrgica y otras enfermedades graves pueden debilitar el sistema inmunológico de los pacientes y hacerlos propensos a diversas infecciones.

Por lo tanto, los beneficios asociados con los tratamientos caseros y su rentabilidad son algunos de los factores que impulsan el crecimiento del mercado.

Restricciones del mercado

Es probable que la creciente incidencia de fraudes por parte de proveedores de servicios de salud domiciliaria obstaculice el crecimiento del mercado

A pesar de las muchas ventajas de los servicios de atención médica domiciliaria, existe una creciente preocupación por las actividades fraudulentas que están limitando la adopción de estos servicios entre los pacientes. La naturaleza del fraude en la atención médica domiciliaria varía; sin embargo, la mayoría involucra a agencias de atención médica domiciliaria que facturan por servicios que no fueron brindados o que no fueron médicamente necesarios.

Además, según Medicare y Medicaid, las agencias de atención médica domiciliaria recién inscritas yequipo médico duraderoLos proveedores tienen más probabilidades de cometer fraude.

- Por ejemplo, en septiembre de 2023, el propietario de la empresa Home Health fue declarado culpable de participar en un plan de fraude al Medicare por valor de 2,8 millones de dólares.

- En septiembre de 2022, una enfermera de Lowell fue declarada culpable en un tribunal federal por participar en un plan de fraude y sobornos en atención médica domiciliaria por valor de 100,0 millones de dólares.

Estos casos han hecho que los pacientes se muestren reacios a adoptar estos servicios, restringiendo así el crecimiento del mercado global.

Oportunidades de mercado

Expansión a mercados emergentes con sistemas sanitarios subdesarrollados

Los países con poblaciones de mayor envejecimiento e infraestructura de atención médica subdesarrollada crearon oportunidades lucrativas para que los actores del mercado expandieran sus ofertas de productos y servicios en los países de las regiones de Asia Pacífico y Medio Oriente y África.

- Por ejemplo, en enero de 2024, la población de China de 60 años o más era de aproximadamente 297 millones, lo que representaba alrededor del 21,1% de la población total en 2023. Se espera que esta cifra aumente a más de 500 millones para fines de 2050.

Además, la integración de la inteligencia artificial (IA) y los teléfonos inteligentes con los sistemas de atención médica domiciliaria proporciona un mejor tratamiento en los hogares de los pacientes. Algunos de los actores del mercado ya han comenzado a ofrecer dispositivos que se pueden conectar a teléfonos inteligentes para su uso en entornos de atención domiciliaria.

- Por ejemplo, en abril de 2023, OMRON Corporation colaboró con Tricog, una empresa de inteligencia artificial, para mejorar la presión arterial y el control de la atención médica personal en la India.

- Por ejemplo, en octubre de 2022, OMRON Corporation mejoró su cartera de monitores de presión arterial (PA) convirtiéndolos en dispositivos “conectados”. Estos dispositivos se pueden conectar a los teléfonos inteligentes de los pacientes a través de la aplicación "OMRON connect" para facilitar un seguimiento conveniente y en tiempo real tanto para los usuarios como para los médicos.

Además, en términos de perspectivas futuras, el análisis predictivo desempeñará un papel importante en la gestión de la salud de la población dentro de los programas de monitorización remota de pacientes (RPM). Al utilizar conocimientos basados en datos y técnicas de modelado avanzadas, los profesionales de la salud pueden mejorar el tratamiento de una amplia gama de poblaciones de pacientes.

Desafíos del mercado

Escasez de personal:La demanda de profesionales sanitarios cualificados supera la oferta, lo que afecta la prestación de servicios. A principios de 2024, los problemas de personal siguen siendo graves para los proveedores de atención domiciliaria y comunitaria.

Por ejemplo, según los datos proporcionados por Home Health Care News (HHCN) en enero de 2024, ANCOR, una organización de defensa que representa a más de 2000 proveedores comunitarios, realizó una encuesta a casi 600 proveedores, específicamente aquellos que atienden a personas con discapacidades intelectuales y del desarrollo en 2023. Los resultados de la encuesta mostraron el estado actual de la dotación de personal para los proveedores domiciliarios y comunitarios. Aproximadamente el 95% de los proveedores informaron haber experimentado escasez de personal de moderada a grave durante el año anterior.

Preocupaciones sobre costos:Las preocupaciones sobre los costos asociados con los servicios de atención médica domiciliaria pueden considerarse un desafío importante en muchos países. Por ejemplo, según los datos proporcionados por Care Indeed, Inc. en junio de 2024, el costo medio nacional de los servicios de asistencia sanitaria a domicilio es de 5.148,0 dólares al mes. Además, el alto costo del equipo médico presenta un desafío para los pacientes que necesitan tratamiento en su hogar.

Problema de cumplimiento normativo:La mayoría de los actores del mercado enfrentan problemas para obtener aprobaciones regulatorias para productos utilizados en entornos de atención médica domiciliaria. Existen diferentes pautas regulatorias para diferentes países, lo que dificulta que los actores del mercado obtengan la aprobación de dispositivos médicos que puedan usarse en entornos de atención domiciliaria.

Además, los avances tecnológicos en los dispositivos médicos que pueden utilizarse en entornos de atención domiciliaria dificultan su adopción entre los pacientes. Estos dispositivos avanzados a menudo requieren capacitación especializada, lo que puede disuadir su uso. Además, los dispositivos de última generación para el cuidado en el hogar están disponibles a un costo mayor, lo que reduce su accesibilidad para la población en general.

Tendencias del mercado de atención médica domiciliaria

Integración de plataformas de telesalud para aumentar la adopción de servicios de salud domiciliaria

Anteriormente, las plataformas de telesalud no eran populares entre los proveedores de servicios de atención médica domiciliaria. Sin embargo, la aparición de la pandemia de COVID-19 aumentó la adopción de servicios de telesalud dentro del sector de la atención sanitaria a domicilio. A medida que la telemedicina está transformando la atención al paciente, varios actores clave que operan en el mercado han cambiado su enfoque hacia la utilización de plataformas de telesalud para ofrecer mejores servicios a sus clientes. La creciente inclinación a adoptartelesaludSe espera que las plataformas para ofrecer mejores servicios de salud en el hogar aumenten la adopción de estos servicios.

- Por ejemplo, en febrero de 2022, BAYADA Home Health Care lanzó un nuevo servicio digital que consistía en soluciones de coordinación y transición de la atención digital para ayudar a los hospitales a atender mejor a los pacientes en casa.

Las empresas ofrecen productos de diagnóstico y tratamiento que se pueden utilizar exclusivamente en entornos de atención domiciliaria. También se centran en fortalecer y ampliar sus carteras de productos lanzando productos nuevos e innovadores al mercado y asociándose con proveedores de servicios de atención médica domiciliaria. Se espera que estas iniciativas aumenten la adopción de estos servicios debido a la creciente demanda de productos avanzados entre estos proveedores de servicios.

- Por ejemplo, en enero de 2021, Tyto Care, una empresa con sede en EE. UU., lanzó un oxímetro de pulso integrado con una plataforma de telesalud para ampliar el seguimiento de la salud en el hogar.

En los últimos años, el seguimiento de la salud de los pacientes desde sus hogares se ha convertido en una opción cada vez más popular en muchos países, ya que permite la recopilación de datos en tiempo real y las intervenciones oportunas. Además, la monitorización remota de pacientes funciona bien con los servicios de telesalud, lo que hace que la atención médica domiciliaria sea la opción óptima para los pacientes que experimentan limitaciones relacionadas con la salud que hacen que viajar sea poco práctico. Varios factores han llevado a muchos proveedores de atención médica a implementar la monitorización remota de pacientes. Algunos de estos factores incluyen tecnología médica avanzada, la capacidad de monitorear complicaciones de salud en ubicaciones remotas y una mayor conciencia sobre la telesalud entre pacientes y proveedores.

Otras tendencias actuales:

Cambio hacia una atención centrada en el paciente:El creciente enfoque de los proveedores de atención médica en ofrecer atención personalizada y conveniente en el hogar, especialmente para pacientes con enfermedades crónicas, se considera una de las tendencias importantes del mercado.

Avances tecnológicos:La disponibilidad de dispositivos médicos de uso doméstico con tecnologías inteligentes que se conectan directamente al teléfono inteligente del paciente, permitiendo a los proveedores de atención médica monitorear e interactuar con los pacientes, está haciendo que la atención médica sea más accesible.

Apoyo y políticas gubernamentales:Los marcos regulatorios y las políticas de reembolso favorables están impulsando el crecimiento del mercado.

Por ejemplo, en junio de 2022, el Ministerio de Justicia Social y Empoderamiento del Gobierno de la India estableció nuevas normas para los proveedores de servicios de atención domiciliaria y cuidados paliativos. Según las nuevas reglas, las organizaciones de atención domiciliaria pueden ser profesional y legalmente responsables de todas las actividades para brindar servicios de atención domiciliaria.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto del COVID-19

La pandemia de COVID-19 ralentizó el crecimiento del mercado de la atención sanitaria a domicilio. Tanto los países desarrollados como los países en desarrollo observaron una disminución en la demanda de estos servicios debido a la creciente preocupación por la transmisión de infecciones entre los pacientes y la reducción de las cirugías. Además, muchas agencias de atención médica domiciliaria informaron de una disminución de los ingresos durante la pandemia a medida que disminuyó la demanda de visitas domiciliarias, sobre todo porque la mayoría de los pacientes tenían más de 65 años y corrían un mayor riesgo de contraer la infección.

Sin embargo, se prevé que el mercado se recupere durante el período pospandemia debido a la reanudación de diversas instalaciones de atención médica, como cirugías, visitas de atención domiciliaria y la integración de la teleconsulta, entre otras. Además, muchos proveedores de servicios han observado un aumento en la demanda de estos servicios después de la pandemia.

PROTECCIONISMO COMERCIAL Y DINÁMICA DEL MERCADO

Los aranceles y las restricciones comerciales impuestas por los gobiernos de varios países pueden afectar la disponibilidad de productos de atención médica domiciliaria. Además, los dispositivos utilizados en los hogares de los pacientes están remodelando el panorama médico. A medida que estos dispositivos se convierten en una parte integral de la atención al paciente, proteger sus innovaciones mediante patentes se vuelve primordial. Las tecnologías patentadas, en particular aquellas que mejoran los resultados de los pacientes u optimizan las funcionalidades de los dispositivos, son los principales candidatos para la protección de patentes.

Además, las discrepancias regulatorias y las restricciones a la importación/exportación de dispositivos médicos para el cuidado del hogar pueden afectar la penetración en el mercado global.

Análisis de segmentación

Por tipo

La creciente adopción de servicios de atención médica domiciliaria impulsó el segmento de servicios Crecimiento

Según el tipo, el mercado se segmenta en servicios y productos. El segmento de servicios se divide en atención médica, atención de enfermería, fisioterapia, terapia ocupacional y del habla, atención nutricional y otros.

El segmento de productos se clasifica en segmentos de diagnóstico, tratamiento y atención de apoyo. El segmento de diagnóstico se divide en monitores de glucosa en sangre, oxímetros de pulso, tensiómetros y otros.

Además, el segmento de tratamiento se divide en cuidado renal, bombas de infusión, cuidado de ostomía, cuidado respiratorio, productos para el cuidado de heridas y otros. El segmento de bombas de infusión se subdivide en bombas volumétricas, bombas de jeringa, bombas elastoméricas, bombas de insulina, bombas enterales y otras. Por otro lado, el segmento de cuidado de ostomía se divide en bolsas y accesorios para cuidado de ostomía. Además, el segmento de cuidados respiratorios se clasifica en nebulizadores, concentradores de oxígeno y otros. Además, el segmento de productos para el cuidado de heridas se subdivide en apósitos avanzados para heridas, apósitos tradicionales para heridas, terapia de heridas con presión negativa (NPWT) y otros.

De manera similar, el segmento de cuidados de apoyo se clasifica en cuidados de movilidad, nutrición clínica, cuidados de continencia y suministros de limpieza. El segmento de atención de la movilidad se divide en sillas de ruedas y scooters, dispositivos de ayuda para caminar y otros. Por otro lado, el segmento de nutrición clínica se subclasifica en alimentación por sonda oral, parenteral y enteral. Además, el segmento de cuidados de la incontinencia se subdivide en calzoncillos y pañales, protectores interiores y protectores, y otros.

Se proyecta que el segmento de servicios dominará el mercado con una participación del 74,12% en 2026, y se espera que crezca al CAGR más alto entre 2026 y 2034. Esto se debe a la creciente demanda de tratamientos a domicilio. La población geriátrica está creciendo a un ritmo notable, lo que ha aumentado su riesgo de ser diagnosticados con enfermedades crónicas.

- Por ejemplo, según los datos proporcionados por la Organización Mundial de la Salud (OMS) en octubre de 2024, alrededor de una de cada seis personas en todo el mundo tendrá 60 años o más en 2030. La población mundial de 60 años o más era de 1.000 millones en 2020 y se espera que aumente a 1.400 millones en 2030 y a 2.100 millones en 2050.

Además, el aumento de casos de enfermedades crónicas, como trastornos neurológicos, cardiovasculares y de movilidad, que son más comunes en la población de edad avanzada, está generando una demanda de tratamiento domiciliario.

Además, la creciente demanda entre los pacientes de una atención adecuada después de la cirugía, la asequibilidad de estos servicios para el grupo de ingresos medios y el lanzamiento de nuevos servicios por parte de las agencias de atención médica domiciliaria son factores clave que contribuyen al desarrollo del mercado.

También se prevé que el segmento de productos experimente un crecimiento considerable durante el período de pronóstico. Las crecientes iniciativas de los actores clave para lanzar productos innovadores para brindar servicios de atención médica domiciliaria, la adopción de productos avanzados por parte de las agencias de atención médica domiciliaria y la aprobación de una variedad de dispositivos por parte de organismos reguladores para su uso en entornos de atención domiciliaria aumentarán el crecimiento del segmento.

- Por ejemplo, en octubre de 2022, CommScope anunció el lanzamiento de HomeSight, un nuevo sistema de atención conectada que permite la prestación de servicios innovadores de atención médica y domiciliaria a distancia.

- En febrero de 2022, CVS Pharmacy lanzó seis productos de salud en el hogar para ampliar su línea de productos de salud existente. La nueva gama de productos comprende bastones de agarre cómodo, andadores de viaje fáciles de plegar, sillas de ducha convertibles y otros artículos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por Área Terapéutica

La creciente prevalencia de la diabetes y los trastornos asociados a la diabetes impulsará el progreso del mercado

En términos de áreas terapéuticas, el mercado se clasifica en cáncer, trastornos neurológicos, trastornos de la movilidad, diabetes, trastornos cardiovasculares, cuidado de heridas, trastornos gastrointestinales, trastornos respiratorios, tratamiento del dolor y otros.

Se proyecta que el segmento de diabetes representará la mayor parte del mercado con una participación del 24,19% en 2026, debido al creciente número de pacientes que padecen estas dolencias y sus complicaciones relacionadas, como las úlceras diabéticas. Los pacientes diabéticos de edad avanzada que requieren ingresos hospitalarios frecuentes, sufren de pie diabético o úlceras y necesitan múltiples medicamentos están cambiando su preferencia hacia los servicios de atención médica domiciliaria, ya que esta opción es más rentable que la atención hospitalaria. Además, los cuidadores especialmente capacitados ofrecen una mejor asistencia a los pacientes diabéticos en el hogar en comparación con los hospitales.

- Por ejemplo, según la Federación Internacional de Diabetes, en 2021 se estima que 537 millones de adultos de entre 20 y 79 años padecían diabetes en todo el mundo. Además, entre 40 y 60 millones de personas sufren complicaciones, como pie diabético y problemas de las extremidades inferiores.

Los trastornos neurológicos son el segundo segmento líder del mercado en 2023. La creciente prevalencia de diversos trastornos neurológicos, como el Alzheimer, la enfermedad de Parkinson, las lesiones cerebrales traumáticas y otros, requiere cuidados de enfermería especiales, lo que aumenta la demanda de estos servicios.

- Por ejemplo, según datos publicados por la Asociación de Alzheimer, en 2022, alrededor de 6,5 millones de ciudadanos estadounidenses de 65 años o más vivían con Alzheimer. Se prevé que la cifra aumente a 12,7 millones para 2050.

Además, los servicios de atención médica domiciliaria ofrecen varios beneficios para el tratamiento de trastornos neurológicos, como atención personalizada, comodidad y familiaridad, rentabilidad y mejor calidad de vida.

Los segmentos de trastornos cardiovasculares y cáncer podrían exhibir un crecimiento significativo durante el período de pronóstico. La creciente incidencia del cáncer y la creciente carga de diversos trastornos cardiovasculares son algunos de los factores clave que impulsan el crecimiento del segmento. Además, varias empresas y organizaciones sanitarias están lanzando servicios de atención domiciliaria para proporcionar un tratamiento rentable para estos trastornos.

- Por ejemplo, en septiembre de 2022, Jivika Healthcare lanzó los servicios de quimioterapia a domicilio, ChemoAtHome, en Mumbai.

Por pagador

La creciente adopción de seguros públicos en los países en desarrollo para impulsar el progreso del mercado

Según el pagador, el mercado se segmenta en público y privado.

Se espera que el segmento público domine el mercado con una participación del 79,52% en 2026, al representar la mayor proporción de la cuota de mercado mundial de atención médica domiciliaria en 2023. El sector público tuvo la mayor participación de mercado en 2023. El rápido crecimiento del segmento se atribuye a iniciativas colectivas de Medicare, Medicaid y otras aseguradoras de salud pública para brindar atención médica asequible en países como EE. UU., Australia, Alemania y otros.

- Por ejemplo, en Alemania, la empresa pública de seguros de salud, gesetzliche Krankenversicherung (GKV), cubre la atención médica y alrededor del 89% de los alemanes están inscritos en un seguro de salud público.

Se espera que la creciente adopción de seguros privados debido a la mayor suma asegurada por compañías de seguros de terceros y la disponibilidad de atención médica avanzada respalde el crecimiento del mercado en los próximos años.

- Por ejemplo, según datos publicados por la Oficina del Censo de EE. UU., en 2021, se estima que el 91,4 % de la población total de EE. UU. tenía seguro médico. El 66,5% de los asegurados optó por planes de seguro privados que incluyen opciones basadas en el empleo, TRICARE y otras opciones.

Perspectivas regionales del mercado de atención médica domiciliaria

Según la geografía, el mercado se estudia en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte:

North America Home Healthcare Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Por regiones, América del Norte generó ingresos por USD172,64mil millones en 2025 y se prevé que domine el mercado durante todo el cronograma previsto. La creciente preferencia de los pacientes por la atención médica domiciliaria debido a ventajas como la privacidad, la conveniencia, la rentabilidad y la disponibilidad de reembolso por diversos servicios de atención médica domiciliaria. Se prevé que el mercado estadounidense alcance los 159.580 millones de dólares en 2026.

Además, la presencia de proveedores de servicios clave, la expansión de los servicios y el lanzamiento de productos innovadores por parte de los fabricantes de dispositivos médicos para su uso en entornos y servicios de salud en el hogar promoverán aún más el crecimiento del mercado.

- Por ejemplo, en septiembre de 2022, Parkland Health lanzó su programa “Atención hospitalaria en el hogar” para brindar atención hospitalaria de alta calidad en la comodidad del hogar del paciente. El programa se lanza para reducir los costos de la atención.

Asia Pacífico:

Se espera que Asia Pacífico registre la CAGR más rápida durante el período de pronóstico. En 2025, Asia Pacífico representó 72.640 millones de dólares, lo que representa el 17,97% del mercado mundial, y se prevé que crezca a 78.420 millones de dólares en 2026. El creciente porcentaje de población de edad avanzada en la región, junto con la creciente incidencia de trastornos crónicos entre ellos, son factores clave que contribuyen al progreso del mercado. Además, aumentar la conciencia entre las personas sobre la disponibilidad y asequibilidad de los servicios de salud en el hogar, mejorar la infraestructura de atención médica y el lanzamiento de diversas soluciones de salud en el hogar por parte de los actores regionales también afectará positivamente las perspectivas del mercado regional. Se prevé que el mercado de Japón alcance los 23,64 mil millones de dólares para 2026, el mercado de China alcance los 19,94 mil millones de dólares para 2026 y el mercado de la India alcance los 13,72 mil millones de dólares para 2026.

- Por ejemplo, en noviembre de 2021, Woodland Hospital lanzó servicios de atención domiciliaria en la India, ofreciendo atención de enfermería y chequeos médicos. Estos servicios también comprenden una sola visita médica, un paquete de consulta para hasta cinco miembros de la familia y atención postoperatoria durante 15 días.

Europa:

Se prevé que Europa será testigo de un crecimiento considerable durante el período de estudio. Europa registró un tamaño de mercado de 112.450 millones de dólares en 2025, capturando el 27,82% de la cuota de mercado global, y se prevé que alcance los 119.690 millones de dólares en 2026. La presencia de fabricantes y proveedores de servicios clave, sus iniciativas estratégicas para ampliar las carteras de productos, un entorno propicio proporcionado por los gobiernos para establecer nuevas empresas emergentes de servicios de salud en el hogar y una mayor conciencia en la región son crecimiento del mercado. Se prevé que el mercado del Reino Unido alcance los 18.050 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 31.860 millones de dólares en 2026.

El aumento de la población anciana en Europa es otro factor responsable del crecimiento regional. La población mayor necesita más servicios sanitarios en casa, ya que les resulta más difícil acceder a las instalaciones hospitalarias.

- Por ejemplo, según datos publicados en marzo de 2022, Europa tiene la población de personas mayores más grande del mundo. La proporción de población anciana en Europa ronda el 19,0%, seguida de América del Norte y otras regiones.

América Latina y Medio Oriente y África

Además, América Latina y Oriente Medio y África representaron una cuota de mercado comparativamente menor en 2023. Oriente Medio y África contribuyeron con el 4,22% al mercado mundial en 2025, con una valoración de 17.070 millones de dólares, y se prevé que alcance los 17.900 millones de dólares en 2026. Sin embargo, se prevé que ambas regiones observen un crecimiento considerable durante el período previsto. Las crecientes iniciativas de los gobiernos para promover estos servicios en la región y el cambio de enfoque de los fabricantes para lanzar productos innovadores están impulsando el crecimiento del mercado. El mercado latinoamericano fue valorado en 29.460 millones de dólares en 2025, capturando el 7,29% de los ingresos globales, y se estima que alcanzará los 31.000 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

OMRON Corporation dominó el mercado gracias a su amplia cartera de productos para uso doméstico

Este mercado tiene una sólida presencia de varias empresas de renombre. Organizaciones como OMRON Corporation, Baxter y otras representaron una parte significativa del mercado global en 2023. Entre estos actores clave, OMRON Corporation tenía la mayor participación de mercado debido a su amplia gama de ofertas de productos, como dispositivos de control de la presión arterial,oxímetros de pulso, nebulizadores y otros productos que se utilizan generalmente en centros de atención médica, incluidos los entornos de atención médica domiciliaria. Además, las iniciativas estratégicas de la empresa para fortalecer su posición en el mercado y aumentar las ventas contribuyeron al crecimiento de sus ingresos.

- Por ejemplo, según el comunicado de prensa de OMRON Corporation de diciembre de 2021, las ventas de monitores de presión arterial de la empresa aumentaron un 20 %, totalizando 2,4 millones de unidades vendidas en todo el mundo.

Fresenius Kabi AG también ocupó una posición importante en el mercado global en 2023. Las crecientes iniciativas de la empresa para proporcionar productos y servicios para enfermedades renales, el lanzamiento de nuevos productos para uso doméstico y su fuerte posicionamiento geográfico son los factores clave que promueven el crecimiento de la empresa.

- En mayo de 2020, Fresenius Medical Care mejoró su oferta de diálisis domiciliaria en la región de Europa, Medio Oriente y África (EMEA) después de la adquisición de NxStage, con sede en EE. UU. Esta adquisición permitió a la empresa ofrecer a los pacientes una amplia variedad de opciones de tratamiento en el hogar.

Otros actores líderes en el mercado son Baxter, Masimo y Abbott. El lanzamiento de nuevos productos, la ampliación de la oferta para uso doméstico y las iniciativas estratégicas para fortalecer su presencia han contribuido a su avance en el mercado.

Lista de actores clave del mercado perfilados en este informe:

- Amedisys (Estados Unidos)

- Trinity Health (EE. UU.)

- Grupo LHC, Inc.(A NOSOTROS.)

- Portea Médica (India)

- BAYADA Atención médica domiciliaria(A NOSOTROS.)

- AccentCare, Inc. (EE. UU.)

- Cadence Solutions, Inc. (EE. UU.)

- The Pennant Group, Inc. (EE. UU.)

- Abbott (Estados Unidos)

- baxter(A NOSOTROS.)

- masimo(A NOSOTROS.)

- Corporación OMRON (Japón)

- Fresenius Kabi AG (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- junio 2024 -Abbott recibió la autorización de la FDA para dos nuevos sistemas de monitoreo continuo de glucosa (CGM) de venta libre, Lingo y Libre Rio, basados en su tecnología FreeStyle Libre. Esto diversificó la oferta de productos de la empresa, respaldando su expansión.

- noviembre 2023 -El reloj médico W1 de Masimo recibió la autorización 510(k) de la FDA para uso sin receta (OTC) y con receta (Rx). Esto amplió sus indicaciones en los EE. UU., permitiendo su uso por adultos en el hogar, hospitales, clínicas y centros de atención a largo plazo.

- Abril 2023 -AccentCare formó una empresa conjunta con Memorial Hermann Health System para combinar sus operaciones de atención domiciliaria y cuidados paliativos en Texas.

- diciembre 2022 -Amedisys completó una empresa conjunta de salud en el hogar con la Universidad de Ciencias Médicas de Arkansas con el objetivo de ofrecer un espectro de atención médica a los pacientes en sus hogares.

- noviembre 2022 -The Pennant Group, Inc. adquirió Wisconsin Home Health Provider para brindar servicios especializados de salud domiciliaria y de salud comunitaria en Kenosha, Wisconsin.

- Septiembre 2022 -BAYADA Home Health Care anunció una asociación con Jefferson Health para ampliar el acceso a la atención domiciliaria y mejorar la experiencia del paciente en Filadelfia.

- Septiembre 2022 -LHC Group, Inc. anunció su asociación con el Sistema Médico de la Universidad de Maryland para brindar servicios avanzados de salud a domicilio en una gran área de Maryland.

- Agosto 2022 -Baxter recibió la aprobación para su bomba de infusión de jeringa Novum IQ con el software de seguridad Dose IQ, lo que aumentará su oferta de productos.

- enero 2022 -OMRON Corporation presentó sus servicios de monitorización remota de pacientes a nivel mundial, conectando monitores de presión arterial a una aplicación móvil avanzada. Los servicios incluyen VitalSight en EE. UU., Hypertension Plus en el Reino Unido y HeartVoice en Singapur.

COBERTURA DEL INFORME

El informe del mercado global proporciona información cualitativa y cuantitativa sobre el análisis del mercado, el tamaño del mercado y la tasa de crecimiento para todos los segmentos del mercado. Junto con esto, el informe ofrece una visión global y un análisis detallado de la dinámica del mercado regional y el panorama competitivo. Varias ideas clave presentadas en el informe incluyen la prevalencia de enfermedades crónicas (para países/regiones clave), estadísticas de envejecimiento de la población (para países/regiones clave), lanzamientos de nuevos productos y desarrollos clave de la industria (fusiones, adquisiciones y asociaciones en los últimos años).

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de11,28%de 2026-2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por Área Terapéutica

|

|

|

Por pagador

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, se prevé que el mercado mundial de atención sanitaria a domicilio crecerá de 432.010 millones de dólares en 2026 a 1.015.510 millones de dólares en 2034.

América del Norte dominó el mercado de la atención médica domiciliaria con una participación de mercado del 42,71 % en 2025. Asia Pacífico es la región de más rápido crecimiento debido a los cambios demográficos y la adopción digital.

Se proyecta que el mercado de atención médica domiciliaria crecerá a una tasa de crecimiento anual compuesta (CAGR) del 11,28% durante el período previsto, según los informes de Fortune Business Insights.

Según el tipo, el segmento de servicios liderará el mercado.

Las tendencias clave incluyen la rápida adopción de tecnología (telesalud, IoT, IA), telemedicina mejorada con logística, dispositivos de monitoreo remoto y modelos de atención que priorizan lo digital.

Los principales actores que dominan el mercado incluyen Enhabit (el cuarto más grande en los EE. UU.), Cera Care (servicios digitales en el Reino Unido), Philips, GE Healthcare, Abbott, Philips y ResMed.

Las herramientas de inteligencia artificial como las de Aide Health optimizan la programación, el enrutamiento de los médicos y la participación del paciente, lo que mejora significativamente la eficiencia de los proveedores de atención médica domiciliaria.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 245

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados