Tamaño del mercado de acero de bobina laminada en caliente (HRC), participación y análisis de la industria, por grado (acero con bajo contenido de carbono, acero con medio contenido de carbono y acero con alto contenido de carbono), por aplicación (automoción y transporte, construcción, equipos mecánicos, energía y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de acero de bobina laminada en caliente (HRC) y perspectivas futuras

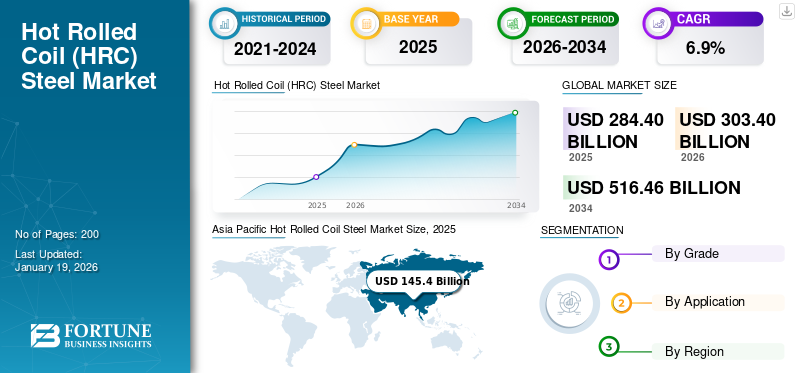

El tamaño del mercado mundial de bobinas laminadas en caliente (HRC) de acero se valoró en 214,59 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 221,91 mil millones de dólares en 2026 a 291,40 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,5% durante el período previsto.

El acero en bobina laminada en caliente (HRC) es un tipo de acero que se lamina a altas temperaturas, lo que facilita su forma y forma. Se utiliza ampliamente en maquinaria de construcción, automoción, construcción naval y industrial debido a su resistencia, formabilidad y rentabilidad. El mercado está experimentando un crecimiento debido a la rápida urbanización, el desarrollo de infraestructura y la demanda de materiales de construcción duraderos. El aumento de las operaciones en los sectores automotriz y manufacturero está impulsando aún más la demanda de acero. Las crecientes inversiones en infraestructura de transporte y energía están fomentando el crecimiento del mercado.

Los principales fabricantes que operan en el mercado incluyen Tata Steel, ArcelorMittal, POSCO, JFE Steel Corporation y NIPPON STEEL CORPORATION.

Descargar muestra gratuita para conocer más sobre este informe.

ACERO EN BOBINA LAMINADA EN CALIENTE (HRC)TENDENCIAS DEL MERCADO

El creciente enfoque en el reciclaje de acero y la economía circular es una tendencia clave del mercado

El mercado del acero HRC enfatiza cada vez más las prácticas de reciclaje y economía circular para promover la sostenibilidad. Los fabricantes utilizan cada vez más chatarra de acero de los sectores de la construcción y la automoción para reducir la dependencia de las materias primas y reducir el impacto medioambiental. Esta tendencia respalda el cumplimiento de las regulaciones ambientales, mejora la eficiencia de los recursos y ayuda a estabilizar los costos de producción. Con una creciente conciencia ambiental, la integración deacero verdeLa producción se está convirtiendo en una tendencia clave que moldea el futuro del mercado.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Aumento de proyectos de infraestructura y crecimiento industrial para impulsar la expansión del mercado

El creciente interés en el desarrollo de infraestructura y la rápida industrialización impulsa la demanda de acero HRC, especialmente en las economías emergentes. Con las crecientes inversiones en los sectores de transporte, vivienda, ferrocarriles, construcción e infraestructura, la necesidad de materiales resistentes y versátiles como el acero HRC aumenta constantemente. Su resistencia, flexibilidad y soldabilidad lo convierten en la opción preferida en los sectores de la construcción, la automoción y la maquinaria pesada. Además, las iniciativas que promueven la fabricación nacional están mejorando la eficiencia y la calidad de la producción. Se espera que estos factores juntos impulsen el crecimiento del mercado mundial de bobinas laminadas en caliente (HRC) en los próximos años.

RESTRICCIONES DEL MERCADO

Cambios en los precios de las materias primas para obstaculizar el crecimiento del mercado

Los precios cambiantes de materias primas clave comomineral de hierro, el carbón y la chatarra afectan significativamente a los costes de producción y a los márgenes de beneficio de los fabricantes de acero HRC. El aumento de los costos de las materias primas genera mayores gastos generales de producción, lo que dificulta que las empresas mantengan precios competitivos. Por otro lado, las caídas repentinas de los precios de las materias primas pueden alterar la estabilidad del mercado. Las empresas suelen adoptar medidas de control de costos y explorar opciones de abastecimiento alternativas para gestionar estos desafíos. Sin embargo, los cambios en los precios de las materias primas siguen siendo una restricción clave que limita la expansión constante del mercado.

OPORTUNIDADES DE MERCADO

Ampliar los sectores automotriz y de la construcción para crear oportunidades de crecimiento

Se espera que la continua expansión de las industrias automotriz y de la construcción cree importantes oportunidades de crecimiento para el mercado. El producto se utiliza ampliamente en la fabricación de piezas estructurales en la industria automotriz debido a su excelente resistencia, flexibilidad y asequibilidad. De manera similar, el aumento de las inversiones en infraestructura, como ferrocarriles, puentes y edificios comerciales, está alimentando la necesidad de materiales de construcción resistentes. Además, la rápida urbanización y las iniciativas de infraestructura dirigidas por los gobiernos en varias regiones están aumentando aún más el uso de acero HRC. Estos factores posicionan a los productos como materiales importantes en el desarrollo industrial y contribuyen al crecimiento constante del mercado del acero HRC.

- Según el Observatorio de la Complejidad Económica (OEC), el comercio mundial de materiales ferroviarios y de construcción a base de acero alcanzó los 639 mil millones de dólares en 2023, lo que indica una fuerte actividad de infraestructura que impulsa la demanda de bobinas de acero laminadas en caliente.

DESAFÍOS DEL MERCADO

Las estrictas regulaciones ambientales y el aumento de materiales alternativos desafían el crecimiento del mercado

La producción de acero HRC implica procesos que consumen mucha energía y contribuyen significativamente a las emisiones de carbono, lo que lo convierte en un objetivo de regulaciones ambientales cada vez más estrictas. Como resultado, los fabricantes enfrentan una presión cada vez mayor para cumplir, lo que a menudo requiere grandes inversiones en tecnología de laminación continua en caliente más limpia y más eficiente desde el punto de vista energético. Además, la disponibilidad y el avance de materiales alternativos están intensificando la competencia. Estos desafíos empujan a los fabricantes de acero a mejorar la eficiencia, reducir las emisiones e innovar para seguir siendo competitivos.

Análisis de segmentación

Por grado

El segmento de acero con bajo contenido de carbono lideró el mercado debido a su excelente soldabilidad, maleabilidad y rentabilidad

Según el grado, el mercado se segmenta en acero con bajo contenido de carbono, acero con medio carbono y acero con alto contenido de carbono.

El segmento de acero con bajo contenido de carbono mantuvo una participación dominante en el mercado mundial de acero en bobinas laminadas en caliente (HRC) en 2025, principalmente debido a su excelente soldabilidad, maleabilidad y rentabilidad. Se utiliza ampliamente en construcción, paneles de carrocerías de automóviles, tuberías y fabricación de metales industriales. El rápido desarrollo de la infraestructura y la creciente demanda de componentes de vehículos livianos están impulsando el uso de vehículos de bajo costo.acero carbono. Su facilidad de fabricación y adaptabilidad a diversas aplicaciones lo convierten en la opción preferida para la producción en el mercado en masa. Además, las iniciativas gubernamentales de apoyo y la expansión industrial están impulsando aún más el crecimiento del segmento.

El segmento del acero al carbono medio tiene una participación de mercado significativa, impulsada por su combinación óptima de resistencia y durabilidad. Se utiliza ampliamente en la fabricación de componentes estructurales, piezas de maquinaria y aplicaciones ferroviarias. Las crecientes inversiones en maquinaria industrial basada en bobinas de acero e infraestructura de transporte alimentan la demanda de acero con contenido medio de carbono. Se prevé que su versatilidad en múltiples sectores de uso final impulse la demanda de este grado a una tasa compuesta anual del 3,3% durante el período previsto.

El segmento de acero con alto contenido de carbono está ganando atención debido a su dureza, resistencia y resistencia al desgaste superiores. Estas características lo hacen perfecto para aplicaciones de alto rendimiento como herramientas de corte, hojas industriales, resortes y componentes de alta resistencia. Aunque tiene una cuota de mercado menor, su importancia aumenta constantemente. Se espera que la creciente demanda de industrias especializadas respalde un crecimiento constante de este segmento a una tasa compuesta anual del 3,1% en los próximos años.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado dominado por el segmento de la construcción debido al desarrollo de infraestructura a gran escala

Según la aplicación, el mercado se segmenta en automoción y transporte, construcción, equipos mecánicos, energía y otros.

El segmento de la construcción tuvo una participación de mercado global dominante en 2025. Esto se debe principalmente al desarrollo continuo de infraestructura, el aumento de la urbanización y la mayor demanda de edificios residenciales y comerciales. El producto se usa ampliamente en estructuras estructurales, puentes y tuberías debido a su resistencia, conformabilidad y rentabilidad. Gasto gubernamental en infraestructura pública yciudad inteligenteproyectos continúa impulsando el crecimiento en este segmento.

El segmento de automoción y transporte también ocupa una posición importante en el mercado. El acero en bobinas laminado en caliente se utiliza principalmente en la fabricación de chasis, marcos, piezas estructurales y componentes de bajos debido a su durabilidad y facilidad de procesamiento. La creciente producción de vehículos y la creciente demanda de materiales resistentes y rentables respaldan su uso continuo en la industria automotriz. Se espera que el cambio hacia los vehículos eléctricos mejore aún más la demanda a una tasa compuesta anual del 3,8% durante el período previsto.

En el segmento de equipos mecánicos, las bobinas de acero laminadas en caliente se utilizan en maquinaria pesada, herramientas industriales y equipos agrícolas. Su alta resistencia y capacidad para funcionar en condiciones difíciles lo hacen adecuado para este tipo de aplicaciones. Se prevé que la actual expansión de la fabricación industrial, particularmente en las regiones en desarrollo, impulse el crecimiento del segmento a una tasa compuesta anual del 3,7% durante el período previsto.

Acero en bobina laminada en caliente (HRC)Perspectivas regionales del mercado

Por geografía, el mercado se clasifica en Asia Pacífico, América del Norte, Europa, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Hot Rolled Coil (HRC) Steel Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico siguió siendo el mercado regional más grande en 2025, valorado en 135.31 mil millones de dólares, y se prevé que alcance los 140.18 mil millones de dólares en 2026, registrando una tasa compuesta anual del 3,7% durante el período previsto. La región sigue dominando la demanda mundial debido a su gran base de fabricación de bobinas de acero, su profundo ecosistema industrial y la concentración de economías de alto consumo como China e India. Su liderazgo también está respaldado por una fuerte demanda downstream en una amplia gama de industrias de aplicaciones, lo que sustenta el consumo a gran escala y refuerza su posición central en el mercado global. Con centros de producción maduros y centros de demanda interna en expansión, se espera que Asia Pacífico siga siendo la región clave generadora de ingresos en la estructura general del mercado.

Mercado de acero de bobinas laminadas en caliente (HRC) de China

Se prevé que China generará ingresos de mercado por valor de 84.100 millones de dólares en 2026, lo que representa casi el 38% de la demanda mundial. El país sigue siendo el mercado más grande del mundo, respaldado por su amplia base industrial, su fuerte consumo interno y su actividad manufacturera a gran escala. Su posición dominante convierte a China en el principal ancla de la demanda dentro de Asia Pacífico.

Mercado de acero de bobinas laminadas en caliente (HRC) de la India

Se espera que India alcance los 22.890 millones de dólares en 2026, lo que contribuirá con alrededor del 10% de la demanda mundial. El crecimiento del país se ve respaldado por la expansión de la producción industrial, el aumento del consumo interno y el fortalecimiento constante de la base del mercado transformador. India sigue siendo uno de los contribuyentes más importantes a Asia Pacífico después de China, añadiendo un peso considerable a la demanda regional.

América del norte

América del Norte estaba valorada en 17.780 millones de dólares en 2025 y se espera que registre una tasa compuesta anual del 3,3% en los próximos años. La región refleja un entorno de mercado relativamente maduro, donde la demanda está respaldada por operaciones industriales establecidas, un consumo impulsado por el reemplazo y sectores estables de aplicaciones posteriores. Si bien su ritmo de crecimiento es más moderado que el de Asia Pacífico, América del Norte sigue representando una parte significativa del mercado global debido a su sólida base de consumo y su desarrollada red de cadena de suministro. Las perspectivas de la región siguen respaldadas por fundamentos consistentes de la demanda más que por una fuerte expansión cíclica.

Mercado de acero en bobinas laminadas en caliente (HRC) de EE. UU.

Se prevé que el mercado estadounidense genere ingresos por valor de 16.470 millones de dólares en 2026, lo que representa aproximadamente el 7% de los ingresos globales. Como país dominante dentro de América del Norte, Estados Unidos sustenta la mayor parte del perfil de consumo de la región. Una gran base industrial, una alta demanda interna y una estructura de mercado establecida respaldan su escala.

Europa

Europa alcanzó los 34.380 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 2,8% en los próximos años. El mercado regional se caracteriza por una expansión estable pero comparativamente más lenta, lo que refleja su perfil industrial maduro y su base de demanda establecida. El consumo en toda Europa está respaldado en gran medida por una actividad manufacturera de larga data y por industrias de uso final diversificadas, en lugar de un crecimiento rápido impulsado por la capacidad. Aunque la región no se está expandiendo tan rápidamente como Asia Pacífico, sigue siendo un importante contribuyente a los ingresos globales debido a la presencia de varios mercados nacionales bien establecidos y una sólida base industrial en todo el continente.

Mercado alemán de acero en bobinas laminadas en caliente (HRC)

Se estima que Alemania representará 8.350 millones de dólares en 2026, lo que representa alrededor del 4% de la demanda mundial. Su posición en el mercado está respaldada por un sólido ecosistema manufacturero y su papel como una de las principales economías industriales de Europa. Por lo tanto, Alemania sigue siendo un pilar importante de la demanda regional.

Mercado de acero en bobinas laminadas en caliente (HRC) del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 4.200 millones de dólares en 2026, lo que contribuirá con cerca del 2% de los ingresos globales. Aunque más pequeño que Alemania, el país sigue ocupando un lugar importante en el panorama del mercado europeo. La demanda se sustenta en un consumo interno constante y su participación en la red industrial regional más amplia.

América Latina

América Latina representó 13.490 millones de dólares en 2025 y se espera que alcance los 13.930 millones de dólares en 2026, creciendo a una tasa compuesta anual del 3,3%. La región representa un mercado más pequeño pero en constante progreso dentro de la industria global. La demanda está respaldada principalmente por la actividad industrial en economías clave, la mejora de los patrones de consumo y la expansión gradual en los sectores transformadores. Si bien el tamaño absoluto de su mercado sigue siendo inferior al de América del Norte y Europa, América Latina continúa presentando oportunidades incrementales estables, particularmente a través de sus principales mercados internos que sustentan la mayor parte de la demanda general de la región.

Mercado de acero de bobinas laminadas en caliente (HRC) de Brasil

Se estima que Brasil generará ingresos de mercado por valor de 6.170 millones de dólares en 2026, lo que representa casi el 3% de la demanda mundial. El país sigue siendo el mercado más grande de América Latina y constituye la columna vertebral del consumo regional. Su posición está respaldada por la actividad industrial nacional y una base de uso final comparativamente más amplia que la de otros países de la región.

Medio Oriente y África

El mercado de Oriente Medio y África ascendió a 13.640 millones de dólares en 2025 y se prevé que aumente a 14.100 millones de dólares en 2026, registrando una tasa compuesta anual del 3,4%. La región sigue siendo comparativamente de tamaño moderado, pero su base de demanda se está fortaleciendo gradualmente debido a la industrialización en curso, la mejora de la penetración del mercado y la expansión en sectores de aplicaciones seleccionados. El crecimiento en la región está siendo moldeado por una combinación de industrias nacionales en desarrollo y un consumo en aumento gradual en las economías clave.

PAISAJE COMPETITIVO

Actores clave de la industria

Inversiones continuas en I+D por parte de empresas líderes para introducir nuevos productos y mantener su dominio en el mercado

El mercado mundial del acero HRC es altamente competitivo y los actores clave se centran en los avances tecnológicos, las fusiones y adquisiciones y la expansión de la capacidad para aumentar su presencia en el mercado. Las empresas globales clave incluyen Tata Steel, ArcelorMittal, POSCO, JFE Steel Corporation y NIPPON STEEL CORPORATION. Estas empresas compiten en función de los niveles de pureza, las técnicas de procesamiento rentables, la integración de la cadena de suministro y el dominio regional, al tiempo que invierten en tecnologías de extracción sostenibles para abordar las preocupaciones ambientales. Mientras que los líderes globales dominan en los mercados desarrollados, los actores regionales se están expandiendo agresivamente en las economías emergentes, intensificando la competencia en la industria.

LISTA DE LLAVES BOBINAS LAMINADAS EN CALIENTE (HRC) DE ACERO EMPRESAS PERFILADAS

- Acero Tata(India)

- ArcelorMittal (Luxemburgo)

- POSCO(Corea del Sur)

- Hyundai Steel (Corea del Sur)

- Acero JSW(India)

- United States Steel Corporation (EE.UU.)

- Nippon Steel Corporation (Japón)

- Thyssenkrupp Steel Europa (Alemania)

- JFE Steel Corporation (Japón)

- Corporación Nucor(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Agosto de 2025:Steel Dynamics anunció un acuerdo definitivo para adquirir el 55% restante de la participación accionaria en New Process Steel, pasando a la propiedad total de una gran plataforma de distribución y soluciones de metales.

- Junio de 2025:S. Steel y Nippon Steel anunciaron que finalizaron su asociación (18 de junioth, 2025), posicionándolo como un paso a largo plazo para fortalecer las capacidades y la capacidad de inversión de U. S. Steel en toda su plataforma de acero, incluida la producción de laminados planos que influye en el suministro de BLC.

- Junio de 2025:ArcelorMittal completó la adquisición de la participación de Nippon Steel en AM/NS Calvert (rebautizada como ArcelorMittal Calvert), tomando el control total de un sitio que, según se informó, tiene una capacidad de 5,3 millones de toneladas por año de acero laminado plano y un laminador de bandas en caliente; La compañía también afirmó que la nueva instalación de fabricación de acero con bajas emisiones de CO₂ de 1,5 millones de toneladas se puso en marcha y la primera calefacción se completó ese mes, lo que respalda la producción de laminados planos posteriores.

- junio 2025: La adquisición de U.S. Steel por parte de Nippon Steel asegura más de 100.000 puestos de trabajo y compromete inversiones multimillonarias, incluidas mejoras en las plantas de bandas en caliente. Esto fortalece la capacidad de bobina laminada en caliente de Estados Unidos, mejora la calidad del producto, reduce la dependencia de las importaciones y agudiza la competitividad en los mercados automotriz, energético y de infraestructura.

- Septiembre de 2024:El compromiso de Nippon Steel de mil millones de dólares para reemplazar/actualizar la planta de bandas en caliente de Mon Valley de U.S. Steel representa una importante mejora de la capacidad y la eficiencia en el mercado de bobinas laminadas en caliente de América del Norte, reforzando la seguridad del suministro y la competitividad frente a la creciente demanda regional.

COBERTURA DEL INFORME

El análisis de mercado de acero de bobina laminada en caliente (HRC) proporciona el tamaño del mercado y el pronóstico de todos los segmentos incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre la prevalencia de la maloclusión en regiones/países clave, desarrollos clave de la industria, lanzamientos de nuevos productos, detalles sobre asociaciones y fusiones y adquisiciones. El informe cubre un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 3,5% de 2026 a 2034 |

| Unidad | Valor (miles de millones de dólares) y volumen (millones de toneladas) |

| Segmentación | Por grado, aplicación y región |

| Por grado |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 214.590 millones de dólares en 2025 y se prevé que alcance los 291.400 millones de dólares en 2034.

En 2025, el valor de mercado en Asia Pacífico ascendía a 135.310 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 3,5% durante el período previsto.

Los crecientes proyectos de infraestructura y el crecimiento industrial están impulsando la expansión del mercado.

Tata Steel, ArcelorMittal, POSCO, JFE Steel Corporation y NIPPON STEEL CORPORATION son los principales actores del mercado.

Asia Pacífico dominó el mercado en 2025.

Se espera que la creciente demanda de los sectores automotriz y de la construcción y el aumento de las inversiones en fabricación industrial en las economías en desarrollo favorezcan la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados