Tamaño del mercado de sensores HVAC, participación y análisis de la industria, por tipo de sensor (sensores de temperatura, sensores de humedad, sensores de presión, sensores de humo y gas, y otros), por aplicación (sistemas HVAC residenciales, sistemas HVAC comerciales y sistemas HVAC industriales), por tipo de instalación (sensores montados en conductos, sensores montados en la pared y sensores exteriores), por tecnología (sensores cableados y sensores inalámbricos (Wi-Fi, Bluetooth de baja energía (BLE), NB-IoT, LoRaWAN y Zigbee)), por industria de uso final (automatización de edificios, ce

INFORMACIÓN CLAVE DEL MERCADO

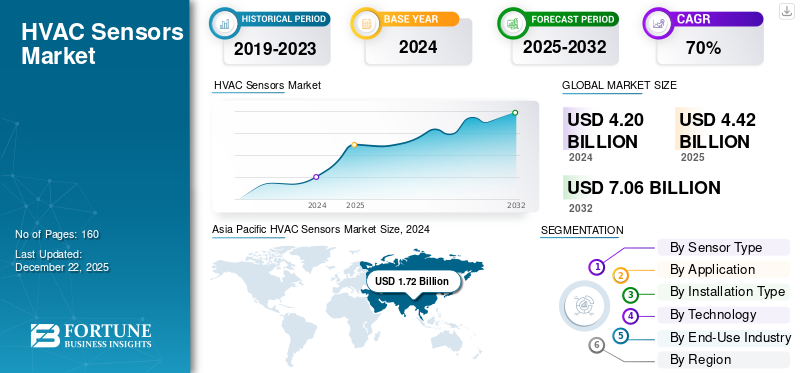

El tamaño del mercado mundial de sensores HVAC se valoró en 4,42 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,67 mil millones de dólares en 2026 a 7,94 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,85% durante el período previsto. Asia Pacífico dominó el mercado global y representó una participación del 40,95% en 2025.

HVAC significa Calefacción, Ventilación y Aire Acondicionado. La industria suele utilizar sensores para mantener el confort térmico. Estos sistemas de climatizaciónsensoresmonitorear y regular diversas funciones, incluida la temperatura, presión y calidad del aire en sistemas HVAC comerciales, industriales y residenciales.

La rápida expansión de la industrialización y el desarrollo urbano en todo el mundo es un factor clave que impulsa el crecimiento del mercado. Además, el aumento de la construcción de diversas propiedades comerciales y residenciales a nivel mundial crea una gran necesidad de sensores HVAC utilizados en sistemas de calefacción y refrigeración, control de ventilación, regulación de la humedad y purificación del aire, lo que impulsa aún más el crecimiento del mercado. Por ejemplo, en 2023, la AIE informó que el valor de la industria mundial de la construcción de edificios aumentó un 5% respecto al año anterior, superando los 6,3 billones de dólares. Estos elementos ayudan en la expansión de la cuota de mercado.

La pandemia de COVID-19 impulsó la demanda de sensores HVAC centrados en la calidad y la seguridad del aire, al tiempo que contribuyó al aumento de los costos y los desafíos de la cadena de suministro. La pandemia aceleró la adopción de tecnologías de sensores avanzadas ensistemas de climatizaciónpara mejorar la ventilación, monitorear la calidad del aire y garantizar la seguridad con nuevos refrigerantes.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LA IA GENERATIVA

Integración de IA generativa con sensores HVAC mejorando las capacidades para impulsar el crecimiento del mercado

Al analizar con frecuencia los datos de los sensores y modificar las salidas del sistema en consecuencia,IA generativamejora la eficiencia energética. Por ejemplo, reduce los niveles de calefacción o refrigeración cuando hay menos personas cerca, lo que genera un menor impacto ambiental y un ahorro de costos significativo. Además, la generación AI permite pruebas y calibración detalladas de los sensores HVAC.

IMPACTO DE LOS ARANCELES RECÍPROCOS

El efecto de los aranceles recíprocos ha traído dificultades considerables y cambios en las estrategias dentro del sector de sensores HVAC, principalmente para los fabricantes e integradores que dependen de las cadenas de suministro globales. Además, los integradores de sistemas se centran en reducir los riesgos gestionando el inventario de forma eficaz y aumentando el número de proveedores.

DINÁMICA DEL MERCADO

Tendencias del mercado de sensores HVAC

Una mayor integración de IoT con sensores HVAC emergerá como una tendencia clave del mercado

Los sensores HVAC se transforman medianteIoTdispositivos, ofreciendo conectividad y flujos de comunicación. Estos sensores habilitados para IoT permiten monitoreo y control remotos, información inmediata en el sitio y capacidades de diagnóstico. IoT permite que el mantenimiento predictivo detecte los problemas que se acumulan antes de que se magnifiquen, lo que hace que el sistema sea operativo.

Impulsores del mercado

La creciente popularidad de las casas inteligentes para ayudar al crecimiento del mercado

Ahogar inteligenteutiliza dispositivos conectados a Internet para rastrear y administrar hogares manteniendo diferentes aspectos como calefacción, aire acondicionado e iluminación. Los beneficios de una casa inteligente incluyen eficiencia energética, mejor estética y fácil operación para el usuario. La tecnología del hogar inteligente mejora tanto la confiabilidad como la precisión. El uso total de energía, las emisiones de dióxido de carbono y los gastos operativos de edificios residenciales, comerciales e industriales están directamente influenciados por la calidad de la configuración HVAC y su incorporación a la red de sensores. Según el Departamento de Energía de EE. UU., la tecnología de hogar inteligente puede conducir a una reducción de más del 60 % en el consumo de energía en hogares residenciales y alrededor del 59 % en propiedades comerciales. En consecuencia, la creciente popularidad de los hogares inteligentes está fomentando el crecimiento del mercado de sensores HVAC.

Restricciones del mercado

Problemas técnicos y de embalaje que obstaculizan la expansión del mercado

Fabricación de sensores pequeños, resistentes y económicos para usos de HVAC, en particular diferenciales basados en MEMSsensores de presión, enfrenta problemas en el embalaje, la selección de materiales y la protección del medio ambiente. Estos problemas técnicos pueden frenar el crecimiento del mercado al aumentar los costos de desarrollo y hacer que los sensores sean menos confiables.

Oportunidades de mercado

La creciente demanda de BEMS para operaciones de construcción crea oportunidades de mercado lucrativas

Los sensores HVAC son esenciales para las operaciones de edificios a pesar de sus altos costos. Según el Departamento Australiano de Cambio Climático, Energía, Medio Ambiente y Agua, un sistema HVAC promedio representa aproximadamente el 40% del uso total de energía de un edificio y el 70% de su consumo energético básico. Los sistemas de gestión de energía para edificios (BEMS), que son sistemas automatizados alimentados por computadoras, monitorean y administran todos los sistemas relacionados con la energía dentro de los edificios, incluidos los componentes mecánicos y eléctricos. La gestión de la energía protege a las empresas de gastos energéticos innecesarios al facilitar un control preciso y automatizado de los sistemas y el suministro de energía.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de sensor

La rápida adopción de IoT y la Industria 4.0 impulsó el crecimiento del segmento de sensores de temperatura

Según el tipo de sensor, el mercado se segmenta en sensores de temperatura, sensores de humedad, sensores de presión, sensores de humo y gas, sensores de ocupación y movimiento, y otros.

El segmento de sensores de temperatura dominó la cuota de mercado32,98%en 2026 debido a la creciente adopción de IoT, Industria 4.0, tecnologías portátiles y dispositivos domésticos inteligentes, que requieren un seguimiento y control precisos de la temperatura.

Se prevé que el segmento de sensores de humo y gas experimente la tasa de crecimiento anual compuesta (CAGR) más alta durante el período de pronóstico. El crecimiento del segmento se debe a una mayor calidad del aire interior y a la concienciación sobre la seguridad, con sensores avanzados de partículas y gases múltiples cada vez más comunes en aplicaciones industriales y domésticas inteligentes.

Por aplicación

La creciente demanda de eficiencia energética impulsó la demanda de sistemas HVAC residenciales

Según la aplicación, el mercado se segmenta en sistemas HVAC residenciales, sistemas HVAC comerciales y sistemas HVAC industriales.

El segmento de sistemas residenciales HVAC registró los mayores ingresos en 2026, con una participación de50,60%impulsado por la creciente demanda de eficiencia energética, adopción de hogares inteligentes y preocupaciones sobre la calidad del aire interior.

Se prevé que el segmento de sistemas comerciales HVAC registre la CAGR más alta durante el período de pronóstico. Este crecimiento está impulsado por el aumento de las actividades de construcción y modernización, especialmente en los mercados emergentes donde la urbanización y las iniciativas gubernamentales de vivienda aumentan la demanda de componentes HVAC.

Por tipo de instalación

La creciente necesidad de ahorrar energía en los edificios impulsó la demanda de sensores montados en conductos

Según el tipo de instalación, el mercado se segmenta en sensores montados en conductos, sensores montados en pared y sensores exteriores.

El segmento de sensores montados en conductos tuvo la mayor participación de mercado en 2026 debido al aumento de los costos de la energía y al impulso de edificios energéticamente eficientes. Los sensores montados en conductos permiten un monitoreo preciso del flujo de aire, la temperatura, la humedad y la calidad del aire, optimizando así el rendimiento del sensor HVAC y reduciendo el consumo de energía.

Se prevé que el segmento de sensores exteriores registre la CAGR más alta durante el período de pronóstico. La integración de IoT yedificio inteligenteLas tecnologías están aumentando la adopción de sensores exteriores en el mercado.

Por tecnología

El segmento cableado domina el mercado debido a sus capacidades excepcionales

Según la tecnología, el mercado se clasifica en sensores cableados y sensores inalámbricos.

El segmento cableado dominó el mercado en 2024, ya que cumple con los requisitos de confiabilidad y demanda industrial. Este segmento sigue siendo esencial para la estabilidad, la integración y el rendimiento de nivel industrial de los sensores. Estos sensores minimizan la interferencia de la señal y la variabilidad de la potencia principalmente para aplicaciones industriales, de automatización,centros de datos, etc. Además, proporciona seguridad mejorada en comparación con la tecnología inalámbrica.

Se espera que el segmento inalámbrico registre la CAGR más alta durante el período previsto debido a la creciente necesidad de modernizar los sistemas existentes con una interrupción mínima. Además, los sensores inalámbricos reducen el tiempo de inactividad en las unidades HVAC industriales.

Por industria de uso final

El segmento de automatización de edificios dominó el mercado debido a sus beneficios mejorados

Según la industria de uso final, el mercado se clasifica en automatización de edificios, centros de datos, automoción, atención sanitaria, alimentos y bebidas, entre otros.

El segmento de automatización de edificios tuvo la mayor participación de mercado de sensores HVAC en 2024. Los sensores HVAC se utilizan en la automatización de edificios y producen datos para controlar los sistemas de calefacción, refrigeración, ventilación y calidad del aire de un edificio. Cuando se integran en sistemas de automatización de edificios, estos sensores mejoran la comodidad de los ocupantes, reducen el consumo de energía y mejoran la confiabilidad de los sistemas del edificio.

Se espera que el segmento de atención médica registre la CAGR más alta durante el período de pronóstico. Enfatiza la necesidad de un control ambiental para garantizar la seguridad del paciente, la eficiencia de los inversionistas/operadores y el cumplimiento de los estándares médicos. Estos sensores ayudan a mantener ambientes estériles, mejorando los resultados de los pacientes dentro de los centros de atención médica.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVA REGIONAL DEL MERCADO DE SENSORES HVAC

Según la geografía, el mercado se divide en Europa, América del Sur, América del Norte, Asia Pacífico y Medio Oriente y África.

Asia Pacífico

Asia Pacific HVAC Sensors Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de Asia Pacífico captó el 40,95% del mercado mundial en 2025, generó 1.810 millones de dólares en ingresos y se prevé que alcance los 1.910 millones de dólares en 2026, impulsada por los proyectos de construcción en curso en Japón, India y China, junto con el creciente gasto de los consumidores en productos de alta gama. Es probable que el aumento de la renta disponible y las bajas tasas de propiedad en Asia respalden la expansión del mercado. El sector residencial ha capturado una participación de mercado sustancial debido a la mayor demanda de India y China. Se proyecta que el mercado de Japón alcanzará los 430 millones de dólares para 2026, el mercado de China alcanzará los 670 millones de dólares para 2026 y el mercado de la India alcanzará los 260 millones de dólares para 2026.

Descargar muestra gratuita para conocer más sobre este informe.

La urbanización de China ha provocado una mayor demanda de instalaciones de sensores HVAC. Esto alimenta la actividad de construcción y la necesidad de soluciones avanzadas de HVAC, incluidassensores inteligentesy controles integrados con tecnologías IoT e IA para la eficiencia energética y la gestión de la calidad del aire interior.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Sudamerica

El mercado sudamericano está experimentando un crecimiento constante debido a los recientes cambios en la economía local y a una mayor financiación gubernamental para iniciativas de investigación.

Europa

En 2025, el mercado europeo ascendió a 940 millones de dólares, lo que representa el 21,24 % de la demanda mundial, y se prevé que crezca hasta 1.000 millones de dólares en 2026. Se estima que Europa crecerá al ritmo más alto durante el período previsto. La rápida adopción de sensores HVAC en diferentes entornos y en la industria automotriz está impulsando la expansión del mercado en la región. Además, la creación de sensores innovadores por parte de las empresas para mejorar el rendimiento de los sistemas HVAC contribuye al crecimiento del mercado. Se prevé que el mercado del Reino Unido alcance los 210 millones de dólares en 2026, mientras que el mercado de Alemania alcanzará los 200 millones de dólares en 2026.

Medio Oriente y África

En 2025, Oriente Medio y África generaron 190 millones de dólares, lo que contribuyó con el 4,36 % a los ingresos del mercado global, y se prevé que crezca a 200 millones de dólares en 2026. La región de Oriente Medio y África tiene una presencia de mercado menor. La ampliación de los proyectos de construcción e infraestructura ha tenido un impacto positivo, mientras que la diversificación económica podría ser un desafío.

América del norte

América del Norte aportó aproximadamente 1340 millones de dólares al mercado mundial en 2025, lo que representa una participación del 30,36 %, y se espera que alcance los 1420 millones de dólares en 2026. El mercado de América del Norte está siendo testigo de importantes oportunidades de crecimiento impulsadas por la urbanización, la innovación tecnológica, los mandatos de eficiencia energética y la creciente demanda de sistemas HVAC inteligentes y conectados en aplicaciones nuevas y modernizadas. El mercado estadounidense está experimentando un fuerte crecimiento debido a la creciente adopción de sistemas HVAC energéticamente eficientes, impulsado por mandatos regulatorios y la demanda de los consumidores de menores costos de energía. Se proyecta que el mercado estadounidense alcance los 1,07 mil millones de dólares para 2026.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave adoptan estrategias de fusión y adquisición, asociación y desarrollo de productos para ampliar su alcance comercial

Las empresas que operan en el mercado de HVAC proporcionan sensores HVAC avanzados para mejorar el rendimiento del sistema y la eficiencia energética. Se centran en firmar acuerdos de adquisición con empresas pequeñas y locales para incrementar sus operaciones comerciales. Además, las asociaciones, fusiones y adquisiciones y estrategias de inversión clave impulsarán la demanda de esta tecnología.

Lista de empresas clave de sensores HVAC perfiladas

- Honeywell Internacional Inc.(A NOSOTROS.)

- Johnson Controls Internacional plc(Irlanda)

- Siemens AG (Alemania)

- Schneider Electric SE(Francia)

- Emerson Electric Co. (EE.UU.)

- Sensirion AG(Suiza)

- Amphenol Corporation (EE.UU.)

- TE Connectivity Ltd. (Suiza)

- Belimo Holding AG(Suiza)

- Danfoss A/S (Dinamarca)

- Rotronic AG (Suiza)

- Testo SE & Co. KGaA (Alemania)

- Actuadores Soloon (China)

- Microchip Technology Inc. (EE. UU.)

- Tecnologías Trane (Irlanda)

- Corporación Mitsubishi Electric (Japón)

- Variohm Eurosensor Ltd (Inglaterra)

- Corporación CHINO (Japón)

- Asahi Denso (Japón)

- Kawaso Electric Industrial Co., Ltd (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- abril 2025: Sensirion amplió sus instalaciones de fabricación en Hungría. La sección de nueva construcción ofrece aproximadamente 7.000 metros cuadrados de superficie para logística y fabricación. Esta expansión aumenta la capacidad de producir módulos de sensores alineados con los objetivos de expansión de Sensirion.

- agosto 2024: Senseair, una filial de Asahi Kasei Microdevices (AKM) con sede en Suecia, creó "Sunlight R290", unsensor de gasconocido por su alta precisión en las mediciones y su amplio rango operativo, al tiempo que reduce la producción de calor, los requisitos de embalaje y el consumo de energía.

- julio 2024: El Grupo Bosch adquirió la división global de soluciones HVAC para propiedades residenciales y comerciales ligeras de Johnsons Controls. Además, Bosch planea comprar la totalidad de la empresa conjunta Johnson Controls-Hitachi Air Conditioning (JCH), que abarca el 40 por ciento de participación de Hitachi.

- Septiembre 2023: Belimo, fabricante de dispositivos de campo para la gestión energéticamente eficiente de sistemas HVAC, lanzó su programa RetroFIT+ destinado a ayudar a los clientes a optimizar la eficiencia de los edificios como un paso hacia un futuro más ecológico.

- mayo 2023: Johnson Controls amplió su cartera de herramientas para contratistas residenciales y comerciales al presentar la nueva aplicación Johnson Controls Ducted Systems (DS). Esta aplicación gratuita brinda a los contratistas acceso rápido a detalles de equipos comerciales y residenciales para ayudar a facilitar las tareas de instalación, resolución de problemas y mantenimiento.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

Este mercado ofrece oportunidades de inversión prometedoras impulsadas por los avances tecnológicos y la creciente automatización en varios sectores. Los actores clave invierten mucho en I+D para desarrollar sensores inteligentes habilitados para IoT que proporcionen análisis de datos en tiempo real, mantenimiento predictivo y mayor eficiencia energética. Esto podría proporcionar ventajas estratégicas en el campo.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave, como las empresas líderes, los productos/tipos y la principal industria de uso final del producto. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,85% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de sensor

Por aplicación

Por tipo de instalación

Por tecnología

Por industria de uso final

Por Región

|

|

Empresas perfiladas en el informe |

Honeywell International Inc. (EE. UU.) Johnson Controls International plc (Irlanda) Siemens AG (Alemania) Schneider Electric SE (Francia) Emerson Electric Co. (EE.UU.) Sensirion AG (Suiza) Amphenol Corporation (EE.UU.) TE Connectivity Ltd. (Suiza) Belimo Holding AG (Suiza) Danfoss A/S (Dinamarca) |

Preguntas frecuentes

Se prevé que el mercado alcance una valoración de 7.940 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 4.420 millones de dólares.

Se prevé que el mercado registre una tasa compuesta anual del 6,85% durante el período previsto.

Por tipo de sensor, el segmento de sensores de temperatura lideró el mercado en 2025.

La creciente popularidad de las casas inteligentes está contribuyendo al crecimiento del mercado.

Honeywell International Inc., Johnson Controls International plc, Siemens AG, Schneider Electric SE, Emerson Electric Co., Sensirion AG, Amfenol Corporation, TE Connectivity Ltd., Belimo Holding AG y Danfoss A/S son los principales actores del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Por industria de uso final, se espera que el segmento de atención médica registre la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados