Tamaño del mercado de excavadoras híbridas, participación y análisis de la industria, por tipo (excavadoras híbridas sobre orugas y excavadoras híbridas de ruedas), por peso operativo (menos de 20 toneladas, 20 a 40 toneladas y más de 40 toneladas), por potencia del motor (menos de 100 HP, 100-200 HP, 200-300 HP y más de 300 HP), por usuario final (contratistas de construcción, minería) Operadores, agencias gubernamentales y de infraestructura, empresas de servicios públicos y energía, y otros (ingeniería de defensa, operaciones forestales, etc.)) y pronóstico regional, 2026-2034

Tamaño del mercado de excavadoras híbridas y perspectivas futuras

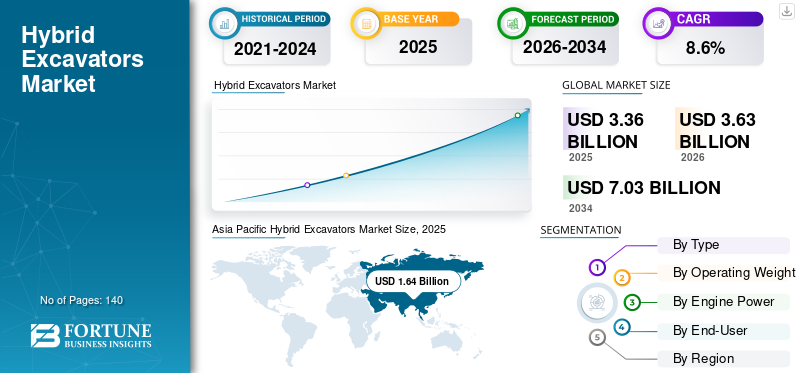

El tamaño del mercado mundial de excavadoras híbridas se valoró en 3,36 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,63 mil millones de dólares en 2026 a 7,03 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,6% durante el período previsto. Asia Pacífico dominó el mercado de excavadoras híbridas con una cuota de mercado del 48,81% en 2025.

Las excavadoras híbridas son equipos de construcción avanzados que combinan sistemas hidráulicos convencionales con recuperación de energía y tecnologías de asistencia eléctrica para mejorar la eficiencia del combustible y reducir las emisiones durante las operaciones. El mercado está experimentando un crecimiento constante impulsado por el creciente desarrollo de infraestructura, el aumento de los costos del combustible y un creciente énfasis en las prácticas de construcción sostenible en regiones clave, incluidas Asia Pacífico y Europa. Estas máquinas se utilizan ampliamente en sitios de construcción y minería para optimizar el consumo de combustible y al mismo tiempo mantener el rendimiento operativo en proyectos de infraestructura residencial, comercial y de gran escala. Desempeñan un papel fundamental a la hora de mejorar la eficiencia de los equipos, reducir los costos operativos y respaldar el cumplimiento de estrictas regulaciones sobre emisiones.

Las tendencias actuales del mercado indican una creciente adopción de sistemas de recuperación de energía, como tecnologías de regeneración de oscilación y pluma, que permiten una mejor utilización de la energía durante ciclos de trabajo repetitivos. Los contratistas se centran cada vez más en reducir el coste total de propiedad, mejorar la productividad de las máquinas y alinearse con los objetivos medioambientales. Además, el cambio gradual hacia la electrificación de los equipos de construcción está respaldando aún más la adopción del producto como solución de transición. Desde una perspectiva de análisis regional, el crecimiento está respaldado por inversiones en infraestructura y marcos regulatorios que promueven equipos de bajas emisiones, mientras que el panorama competitivo de los actores clave continúa influyendo en la penetración del mercado en varios segmentos.

- Por ejemplo, en noviembre de 2025, Komatsu Ltd. presentó su híbrido de próxima generación.excavadoralineación en un evento previo a BAUMA 2026, que presenta sistemas avanzados de recuperación de energía y capacidad de batería mejorada diseñada para mejorar la eficiencia del combustible y reducir las emisiones en usuarios finales de construcciones de tamaño mediano y grande.

Komatsu Ltd., Caterpillar Inc., Volvo Construction Equipment, Hitachi Construction Machinery Co., Ltd. y Kobelco Construction Machinery Co., Ltd. se encuentran entre los actores clave que tienen una participación significativa en el mercado. Su posicionamiento competitivo se ve reforzado por una sólida experiencia en tecnologías hidráulicas e híbridas, la capacidad de ofrecer soluciones de equipos eficientes en el consumo de combustible y específicas para el usuario final, amplias redes globales de distribución y servicio posventa, y la innovación continua en sistemas de recuperación de energía y maquinaria de bajas emisiones para cumplir con los requisitos cambiantes de construcción y sostenibilidad.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE EXCAVADORAS HÍBRIDAS

El creciente enfoque en la reducción del consumo de combustible está impulsando la demanda de productos

La demanda de excavadoras híbridas está cada vez más influenciada por la creciente necesidad de reducir el consumo de combustible y optimizar los costos operativos en los proyectos de construcción e infraestructura. Los contratistas están poniendo mayor énfasis en mejorar la eficiencia de los equipos, ya que el alto uso de combustible y las horas extendidas de operación de las máquinas impactan significativamente la economía general del proyecto. Esto está impulsando la adopción de productos equipados con sistemas de recuperación de energía y tecnologías de asistencia eléctrica que mejoran la eficiencia del combustible sin comprometer el rendimiento. La variabilidad de los ciclos de trabajo, incluidas las operaciones de giro repetitivas y la manipulación de cargas, está fomentando el uso de máquinas capaces de recuperar y reutilizar energía durante las operaciones. Además, los operadores están dando prioridad a los equipos que puedan ofrecer un rendimiento constante en diferentes condiciones del sitio y al mismo tiempo mantener emisiones más bajas. En lugar de una automatización altamente compleja, existe una preferencia creciente por características prácticas que mejoran la eficiencia, como distribución optimizada de energía, control inteligente del motor y sistemas básicos de monitoreo de energía que mejoran la productividad operativa sin aumentar la complejidad del sistema.

- Por ejemplo, en febrero de 2025, Volvo Construction Equipment destacó su estrategia continua para mejorar la eficiencia del combustible y reducir las emisiones en toda su cartera de excavadoras, incluidas soluciones híbridas como la EC300E Hybrid, haciendo hincapié en la recuperación de energía del movimiento de descenso del brazo para mejorar la eficiencia operativa en las operaciones de construcción.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Enfoque creciente en mejorar la eficiencia del combustible para impulsar el crecimiento del mercado

El mercado está experimentando un crecimiento constante a medida que las actividades de construcción y desarrollo de infraestructura se centran cada vez más en mejorar la eficiencia del combustible, reducir las emisiones y acelerar los plazos de los proyectos. Sectores como la construcción de carreteras, la infraestructura urbana, la minería y los movimientos de tierras a gran escala están dando prioridad a equipos que puedan ofrecer un alto rendimiento y al mismo tiempo minimizar los costos operativos. La creciente complejidad de los proyectos de construcción, incluidos los ciclos continuos de excavación, el manejo de materiales y las operaciones de alto rendimiento, está impulsando la necesidad de excavadoras avanzadas capaces de optimizar el uso de energía en diferentes condiciones de trabajo. Las excavadoras híbridas, equipadas con sistemas de recuperación de energía y tecnologías de asistencia eléctrica, permiten a los contratistas reducir el consumo de combustible mientras mantienen la productividad, particularmente en operaciones repetitivas como ciclos de giro y carga. El creciente énfasis en reducir el costo total de propiedad y mejorar la utilización de la máquina está fomentando la adopción de equipos de bajo consumo de combustible que puedan operar de manera confiable bajo cargas de trabajo elevadas. A medida que las inversiones en infraestructura continúan aumentando, particularmente en las economías en desarrollo, existe una demanda cada vez mayor de máquinas que combinen rendimiento con sostenibilidad. Los fabricantes de equipos están respondiendo mejorando las capacidades de las excavadoras híbridas a través de sistemas mejorados de gestión de energía, rendimiento hidráulico optimizado y una mejor integración de componentes eléctricos, lo que permite a los contratistas lograr una mayor productividad y eficiencia operativa en diversas operaciones de construcción.

- Por ejemplo, en junio de 2025, Hitachi Construction Machinery Co., Ltd. enfatizó el desarrollo de tecnologías de excavadoras energéticamente eficientes, incluidas soluciones híbridas y electrificadas, como parte de su estrategia de gestión a mediano plazo destinada a reducir el impacto ambiental y mejorar la eficiencia del combustible en las operaciones de construcción.

RESTRICCIONES DEL MERCADO

El alto costo inicial y la adopción limitada en mercados sensibles a los precios continúan limitando el crecimiento del mercado

La adopción de excavadoras híbridas se ve limitada por su mayor costo inicial en comparación con las máquinas convencionales con motor diésel, lo que puede ser una barrera importante, especialmente para los contratistas pequeños y medianos. Los sistemas híbridos involucran componentes adicionales comomotores electricos, dispositivos de almacenamiento de energía y sistemas de control avanzados, lo que aumenta el costo y la complejidad general del equipo. Si bien estas máquinas ofrecen ahorro de combustible y eficiencia operativa a largo plazo, el retorno de la inversión depende en gran medida de las tasas de utilización de la máquina, lo que las hace menos atractivas para proyectos con menos horas de funcionamiento. En muchas regiones en desarrollo, donde la sensibilidad a los costos sigue siendo alta, los contratistas a menudo priorizan una menor inversión inicial sobre los beneficios de costos del ciclo de vida, lo que limita la penetración de tecnologías híbridas. Además, el mantenimiento y la reparación de sistemas híbridos requieren conocimientos especializados y experiencia técnica, lo que genera preocupaciones sobre el tiempo de inactividad y la capacidad de servicio, lo que afecta aún más la adopción.

OPORTUNIDADES DE MERCADO

Cambio creciente hacia equipos de construcción de bajas emisiones que crean oportunidades de crecimiento

Una oportunidad emergente en el mercado es el cambio cada vez mayor hacia equipos de construcción con bajas emisiones y bajo consumo de combustible en las economías desarrolladas y emergentes. Si bien la expansión de la infraestructura sigue siendo un motor de crecimiento clave, una parte importante de las inversiones ahora se está alineando con objetivos de sostenibilidad, incluida la reducción de las emisiones de carbono y la mejora de la eficiencia energética en las operaciones de construcción. Las excavadoras híbridas ofrecen una transición práctica entre las máquinas convencionales alimentadas por diésel y los equipos totalmente eléctricos, lo que permite a los contratistas reducir el consumo de combustible sin comprometer el rendimiento operativo. Estas máquinas son particularmente beneficiosas en proyectos de infraestructura urbana y entornos regulados donde los estándares de emisiones son cada vez más estrictos. Además, el creciente enfoque en la optimización de los costos del ciclo de vida está alentando a los operadores de flotas a adoptar soluciones híbridas que brinden ahorros a largo plazo mediante un menor uso de combustible y una mejor eficiencia de las máquinas. La capacidad del producto para ofrecer un rendimiento constante en ciclos de trabajo repetitivos, como manipulación de materiales y excavación en sitios de trabajo confinados, fortalece aún más su adopción en diversos sectores.

- Por ejemplo, en marzo de 2025, Caterpillar Inc. destacó su desarrollo continuo de tecnologías de excavadoras de bajo consumo de combustible y bajas emisiones, incluidas soluciones híbridas. Estos avances son parte de la estrategia de la empresa para respaldar prácticas de construcción sostenible y reducir los costos operativos en todos los proyectos de infraestructura.

DESAFÍOS DEL MERCADO

La conciencia limitada y el retorno de la inversión incierto continúan impactando la adopción de productos

Un desafío clave en el crecimiento del mercado de excavadoras híbridas es la conciencia limitada y la incertidumbre en torno al retorno de la inversión entre los usuarios finales, particularmente en los mercados en desarrollo y sensibles a los precios. Si bien estos productos ofrecen claras ventajas en términos de ahorro de combustible y reducción de emisiones, su mayor costo inicial y su período de recuperación relativamente más largo pueden desalentar su adopción entre los contratistas pequeños y medianos. Los beneficios de los sistemas híbridos son más evidentes en aplicaciones de alta utilización, como la excavación continua y el manejo de materiales, pero es posible que no se obtengan por completo en proyectos con menos horas de operación de la máquina. Además, la falta de puntos de referencia de desempeño estandarizados y los datos limitados a nivel de campo sobre el ahorro de costos a largo plazo generan dudas entre los compradores al evaluar la tecnología híbrida. Los factores operativos, incluidos los diferentes ciclos de trabajo y las condiciones del sitio, pueden afectar aún más las ganancias de eficiencia, lo que dificulta que los contratistas evalúen con precisión los ahorros potenciales. Esta incertidumbre, combinada con la necesidad de operadores capacitados y soporte de servicio especializado para sistemas híbridos, continúa influyendo en las decisiones de compra y ralentiza la adopción generalizada del producto en los mercados globales.

Análisis de segmentación

Por tipo

El segmento de excavadoras híbridas sobre orugas lideró debido a suCapacidad de carga

Por tipo, el mercado se segmenta en excavadoras híbridas sobre orugas y excavadoras híbridas de ruedas.

Las excavadoras híbridas sobre orugas tuvieron la mayor participación de mercado, ya que se utilizan ampliamente en los principales usuarios finales, como el desarrollo de infraestructura, operaciones mineras y proyectos de construcción a gran escala, donde la estabilidad, una mayor fuerza de excavación y una operación eficiente en terrenos irregulares son fundamentales. Estas máquinas están equipadas con trenes de rodaje sobre orugas que brindan tracción y capacidad de carga superiores, lo que las hace muy adecuadas para operaciones de servicio pesado y condiciones de terreno desafiantes. Además, las excavadoras de orugas híbridas se benefician significativamente de los sistemas de recuperación de energía durante los ciclos repetitivos de giro y excavación, lo que mejora la eficiencia del combustible y reduce los costos operativos. Su capacidad para ofrecer un rendimiento constante en diversas operaciones fortalece aún más su dominio en el mercado.

- Por ejemplo, en marzo de 2024, Volvo Construction Equipment destacó el rendimiento de su excavadora híbrida EC300E, que presenta tecnología de recuperación de energía con pluma bajada diseñada para mejorar la eficiencia del combustible y reducir las emisiones en aplicaciones de construcción de servicio pesado.

Se proyecta que el segmento de excavadoras híbridas de ruedas se expandirá a una tasa compuesta anual del 7,3% durante el período de estudio. El crecimiento de este segmento está impulsado por la creciente demanda de equipos adecuados para la construcción urbana, obras viales y proyectos de infraestructura municipal donde la potencia del motor y la facilidad de movimiento entre los lugares de trabajo son esenciales. Las excavadoras de ruedas ofrecen ventajas como una velocidad de desplazamiento más rápida, menos daños al suelo y una mayor flexibilidad operativa, lo que las hace muy adecuadas para usuarios finales que operan en entornos urbanos desarrollados.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por peso operativo

El segmento de 20 a 40 toneladas lideró gracias a suFlexibilidad operativa

Por peso operativo, el mercado se segmenta en menos de 20 toneladas, 20-40 toneladas y más de 40 toneladas.

El segmento de 20 a 40 toneladas tuvo la mayor participación de mercado, ya que se utilizan ampliamente en una amplia gama de operaciones, como la construcción de carreteras, el desarrollo de infraestructura urbana y actividades de construcción en general. Este segmento ofrece un equilibrio óptimo entre potencia, eficiencia de combustible y flexibilidad operativa, lo que lo convierte en la opción preferida para los contratistas que manejan proyectos de mediana y gran escala. Los sistemas híbridos se utilizan con mayor eficacia en esta categoría debido a la alta frecuencia de operaciones repetitivas como el balanceo y la carga, donde las tecnologías de recuperación de energía pueden mejorar significativamente la eficiencia del combustible.

Se proyecta que el segmento de 40 toneladas anterior se expandirá a una tasa compuesta anual del 8,3%. El crecimiento de este segmento está impulsado por la creciente demanda de proyectos mineros y de infraestructura a gran escala que requieren equipos de alta capacidad capaces de manejar tareas intensivas de excavación y movimiento de materiales. La tecnología híbrida en este segmento está ganando terreno a medida que los operadores buscan reducir el consumo de combustible y mejorar la eficiencia en operaciones de ciclo de trabajo alto.

Por potencia del motor

El segmento de 100 a 200 HP lideró debido a su uso generalizado enProyectos medianos de construcción e infraestructura

Por potencia del motor, el mercado se segmenta en menos de 100 HP, 100-200 HP, 200-300 HP y más de 300 HP.

El segmento de 100 a 200 HP tenía la mayor participación de mercado de excavadoras híbridas, impulsado por su uso extensivo en proyectos de construcción e infraestructura de tamaño mediano, como desarrollo urbano, construcción de carreteras y obras de servicios públicos. Este rango de potencia ofrece un equilibrio óptimo entre eficiencia de combustible, capacidad operativa y rentabilidad, lo que lo convierte en la opción preferida para los contratistas que manejan diversas operaciones. Los sistemas híbridos se utilizan con mayor eficacia en este segmento debido a los frecuentes ciclos de carga y operaciones de giro, donde las tecnologías de recuperación de energía pueden mejorar significativamente la eficiencia del combustible. Además, las máquinas de esta gama proporcionan suficiente potencia para tareas generales de excavación y, al mismo tiempo, mantienen costes operativos más bajos, lo que respalda aún más su adopción generalizada.

Se proyecta que el segmento de 200 a 300 HP se expandirá a una tasa compuesta anual del 8,5% durante el período previsto. El crecimiento de este segmento está impulsado por la creciente demanda de máquinas de mayor capacidad en proyectos de infraestructura y minería a gran escala, donde se requiere mayor fuerza de excavación y productividad. La tecnología híbrida en esta categoría está ganando terreno a medida que los operadores buscan mejorar la eficiencia del combustible en operaciones de ciclo de trabajo alto manteniendo al mismo tiempo el rendimiento.

Por usuario final

El segmento de contratistas de construcción dominado debido al crecimientoNecesidad para Ejecución de proyectos más rápida

Por usuario final, el mercado se segmenta en contratistas de construcción, operadores mineros, agencias gubernamentales y de infraestructura, empresas de servicios públicos y energía, y otros (ingeniería de defensa, operaciones forestales, etc.).

Los contratistas de la construcción tenían la mayor participación del mercado, impulsados por su amplia participación en una amplia gama de actividades de construcción, como el desarrollo residencial, comercial y de infraestructura a gran escala. Los contratistas utilizan ampliamente las excavadoras híbridas para tareas de excavación, manipulación de materiales, excavación de zanjas y preparación del sitio, donde mejorar la eficiencia del combustible y reducir los costos operativos son prioridades clave. La creciente escala y complejidad de los proyectos de construcción urbana, junto con la necesidad de una ejecución más rápida de los proyectos, está alentando a los contratistas a adoptar equipos que puedan ofrecer un rendimiento constante y al mismo tiempo optimizar el uso de energía.

Se proyecta que las agencias gubernamentales y de infraestructura se expandirán a una tasa compuesta anual del 8,7% durante el período previsto. El crecimiento de este segmento está impulsado por el aumento de las inversiones públicas en el desarrollo de infraestructura, incluidas redes de transporte, infraestructura urbana y proyectos de obras públicas a gran escala.

Perspectivas regionales del mercado de excavadoras híbridas

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

Asia Pacific Hybrid Excavators Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte representó 600 millones de dólares en ingresos en 2025, respaldado por una fuerte demanda en actividades de construcción, rehabilitación de infraestructura y desarrollo urbano en Estados Unidos, Canadá y México. La demanda regional está estrechamente vinculada a crecientes inversiones en modernización de carreteras, reparación de puentes y proyectos de infraestructura a gran escala, junto con un creciente enfoque en mejorar la eficiencia operativa y reducir el consumo de combustible. Los contratistas utilizan cada vez más excavadoras híbridas para optimizar el rendimiento en operaciones de ciclo de trabajo alto, particularmente en excavación, manejo de materiales y preparación del sitio.

Mercado de excavadoras híbridas de EE. UU.

Se espera que Estados Unidos domine el mercado con unos ingresos estimados de alrededor de 500 millones de dólares en 2026, impulsados por su extensa red de infraestructura, activos públicos envejecidos y continuas inversiones en transporte y proyectos de desarrollo urbano. A diferencia de muchas regiones, los contratistas con sede en EE. UU. ponen un gran énfasis en mejorar la eficiencia de los equipos y reducir el costo total de propiedad. El país está siendo testigo de importantes inversiones en rehabilitación de carreteras, ampliación de carreteras y mejoras de infraestructura urbana, lo que está aumentando la demanda de equipos de excavación avanzados capaces de ofrecer alta productividad con menor consumo de combustible.

Europa

El mercado europeo está impulsado por un fuerte enfoque en la sostenibilidad, la reducción de emisiones y las prácticas de construcción avanzadas en economías clave como Alemania, el Reino Unido, Francia, Italia y los Países Bajos. La demanda del producto está estrechamente vinculada a las estrictas regulaciones ambientales de la región y a la creciente adopción de tecnologías bajas en emisiones.equipo de construcción. Los contratistas y desarrolladores de proyectos están dando prioridad a las máquinas que ofrecen una mayor eficiencia de combustible, menores emisiones de carbono y un uso optimizado de la energía sin comprometer el rendimiento. El creciente énfasis en la construcción ecológica y el cumplimiento normativo está fomentando la adopción del producto, particularmente en proyectos de infraestructura urbana y áreas ambientalmente sensibles donde el control de emisiones es un requisito crítico.

Mercado de excavadoras híbridas del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 110 millones de dólares en 2026, lo que representa aproximadamente el 3,1% de las ventas mundiales.

Mercado de excavadoras híbridas de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 190 millones de dólares en 2026, lo que equivale a alrededor del 5,1 % de las ventas mundiales.

Asia Pacífico

Asia Pacífico sigue siendo el mercado de más rápido crecimiento, generando ingresos de 1.640 millones de dólares en 2025 a nivel mundial. La región continúa dominando el mercado, impulsada por la rápida urbanización, el desarrollo de infraestructura a gran escala y la expansión de las actividades de construcción y minería en economías clave como China, India, Japón y países del Sudeste Asiático. El crecimiento de la región se sustenta principalmente en el aumento de las inversiones gubernamentales en infraestructura de transporte, incluidas carreteras, corredores ferroviarios,ciudades inteligentesy proyectos de desarrollo urbano.

Mercado de excavadoras híbridas de China

Se prevé que el mercado de China seguirá siendo el dominante en la región de Asia Pacífico, con ingresos estimados en 2026 que alcanzarán alrededor de 680 millones de dólares, lo que representa aproximadamente el 18,9% de las ventas globales.

Mercado de excavadoras híbridas de Japón

Se estima que el mercado japonés alcanzará alrededor de 300 millones de dólares en 2026, lo que representa aproximadamente el 8,3% de las ventas mundiales.

Mercado de excavadoras híbridas de la India

Se estima que el mercado indio alcanzará alrededor de 260 millones de dólares en 2026, lo que representa aproximadamente el 7,2% de las ventas mundiales.

Medio Oriente y África

El mercado de Medio Oriente y África está impulsado por crecientes inversiones en infraestructura a gran escala, expansión urbana y proyectos energéticos en los países del CCG, Sudáfrica, Israel y el norte de África. La demanda del producto está vinculada al enfoque de la región en mejorar la eficiencia de la construcción y apoyar la diversificación económica. Los gobiernos están dando prioridad a las carreteras, las ciudades inteligentes, las zonas industriales y los corredores logísticos, que requieren una excavación y un manejo de materiales eficientes. Los países del CCG están invirtiendo fuertemente en megaproyectos, creando demanda de excavadoras de alta capacidad en entornos desafiantes. La demanda de Sudáfrica está respaldada por actividades mineras y de infraestructura, mientras que el norte de África está presenciando un crecimiento en el transporte y el desarrollo urbano. La adopción de productos sigue siendo gradual, pero está aumentando a medida que los contratistas se centran en la eficiencia del combustible y la optimización operativa.

Mercado de excavadoras híbridas del CCG

Se prevé que el mercado del CCG alcance alrededor de 120 millones de dólares estadounidenses en 2026, lo que representa aproximadamente el 3,2% de las ventas mundiales.

Sudamerica

El mercado de América del Sur está impulsado por el creciente desarrollo de infraestructura, la mejora de la conectividad vial y la adopción gradual de equipos de construcción avanzados en economías clave como Brasil, Argentina y Chile. La demanda del producto está respaldada por la expansión de las actividades de construcción, el desarrollo urbano y las sólidas operaciones mineras en toda la región. Los contratistas están adoptando cada vez más excavadoras híbridas para mejorar la eficiencia del combustible y optimizar el rendimiento en usuarios finales con ciclos de trabajo elevados, como la excavación y el manejo de materiales. La necesidad de reducir los costos operativos y mejorar la productividad de los equipos respalda aún más la adopción de tecnologías híbridas en proyectos de infraestructura y minería.

Mercado de excavadoras híbridas de Brasil

Se prevé que el mercado brasileño alcance alrededor de 130 millones de dólares estadounidenses para 2026, lo que representa aproximadamente el 3,4% de las ventas mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores hacen hincapié en las capacidades tecnológicas para ofrecer equipos de excavación de alto rendimiento

El mercado está moderadamente consolidado, con un posicionamiento competitivo impulsado por las capacidades tecnológicas, la eficiencia del combustible y la capacidad de entregar equipos de excavación de alto rendimiento a diversos usuarios finales, como construcción, desarrollo de infraestructura, minería y proyectos urbanos. Actores líderes como Komatsu Ltd., Caterpillar Inc., Volvo Construction Equipment, Hitachi Construction Machinery Co., Ltd. y Kobelco Construction Machinery Co., Ltd. mantienen posiciones sólidas en el mercado al ofrecer excavadoras híbridas avanzadas diseñadas para mejorar la eficiencia del combustible, reducir las emisiones y mejorar la productividad en operaciones de ciclo de trabajo alto.

La diferenciación competitiva está cada vez más determinada por la capacidad de desarrollar máquinas energéticamente eficientes equipadas con sistemas avanzados de recuperación de energía, rendimiento hidráulico optimizado y tecnologías de control inteligentes. A medida que los contratistas se centran en reducir los costos operativos, mejorar la utilización de las máquinas y cumplir los objetivos de sostenibilidad, los actores del mercado están invirtiendo en soluciones híbridas que ofrecen ahorros de combustible mensurables y un rendimiento constante en entornos de construcción exigentes.

- Por ejemplo, en marzo de 2025, Volvo Construction Equipment destacó su transición en curso hacia maquinaria de bajas emisiones, incluidas tecnologías de excavadoras híbridas, como parte de su estrategia de desarrollo de productos sostenibles.

LISTA DE EMPRESAS CLAVE DE EXCAVADORAS HÍBRIDAS PERFILADAS

- Komatsu Ltd. (Japón)

- Caterpillar Inc. (EE.UU.)

- Equipos de construcción Volvo(Suecia)

- Maquinaria de construcción Hitachi Co., Ltd.(Japón)

- Kobelco Construction Machinery Co., Ltd. (Japón)

- Doosan Bobcat Inc. (Corea del Sur)

- Equipos de construcción Hyundai Co., Ltd.(Corea del Sur)

- JCB Ltd. (Reino Unido)

- Equipos de construcción CASE (EE. UU.)

- Grupo Liebherr (Suiza)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:Komatsu Ltd. renovó su acuerdo de colaboración en RSE con Cummins Inc., enfocándose en iniciativas comunitarias conjuntas y apoyando la educación técnica en las comunidades locales.

- Marzo de 2026:Komatsu Ltd., a través de su filial Komatsu Forest AB, adquirió Malwa Forest AB para fortalecer su cartera de maquinaria forestal y ampliar sus capacidades operativas.

- Febrero de 2026:Caterpillar Inc. adquirió RPMGlobal Holdings Limited, ampliando su cartera de tecnologías de minería basadas en datos ysoftwaresoluciones para mejorar la eficiencia operativa.

- Enero de 2026:Volvo Construction Equipment lanzó tres excavadoras compactas de próxima generación, incluidas la ECR90, EC65 y EW65, centrándose en la productividad, la comodidad del operador y el costo total de propiedad.

- Febrero de 2025:JCB Ltd. lanzó las excavadoras de la serie NXT en Nepal, incluidas la NXT 221 LC Fuel Master y la NXT 225 LCM, diseñadas para mejorar la eficiencia del combustible y reducir los costos de mantenimiento.

COBERTURA DEL INFORME

El análisis del mercado global de excavadoras híbridas incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, y desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo profundo con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 8,6% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo, peso operativo, potencia del motor, usuario final y región |

| Por tipo |

|

| Por peso operativo |

|

| Por potencia del motor |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 3.360 millones de dólares en 2026 y se prevé que alcance los 7.030 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 600 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,6% durante el período previsto (2026-2034).

Por usuario final, el segmento de contratistas de construcción lideró el mercado.

El creciente enfoque en mejorar la eficiencia del combustible es el factor clave que impulsa el mercado.

Komatsu Ltd., Caterpillar Inc., Volvo Construction Equipment y Hitachi Construction Machinery Co., Ltd. son los principales actores del mercado.

Asia Pacífico domina el mercado en términos de participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados