Tamaño del mercado de servicios industriales, participación y análisis de la industria, por servicios (consultoría e ingeniería, mantenimiento, reparación e inspección, instalación y mejora operativa), por tipo de proveedor (fabricantes de equipos originales (OEM), servicios de terceros y equipos internos), por industria (automoción y movilidad, TI y redes, fabricación y minería, construcción e infraestructura, energía y energía, y otros (químicos, etc.)) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

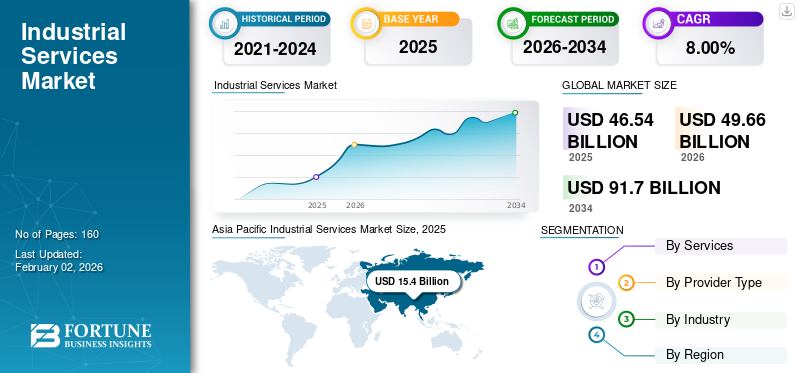

El tamaño del mercado mundial de servicios industriales se valoró en USD46,54mil millones en 2025 y se prevé que crezca de USD49,66mil millones en 2026 a USD91,70mil millones para 2034, exhibiendo una tasa compuesta anual de8,00%durante el período de pronóstico. Asia Pacífico dominó el mercado global con una participación del33,10%en 2025.

Las soluciones de servicios industriales han transformado rápidamente la fabricación, donde la sostenibilidad y la eficiencia operativa son los criterios principales para la tecnología de la nueva era. El mercado fue impulsado principalmente por la creciente demanda de mantenimiento predictivo y el uso deInteligencia artificial (IA)y aprendizaje automático (ML) en fabricación y producción para aumentar la eficiencia general del equipo (OEE). Además, la creciente tendencia a utilizar la tecnología de gemelos digitales en investigación y desarrollo (I+D) y optimización de recursos muestra un gran salto en la industria de servicios.

Empresas globales de servicios industriales como ABB, Honeywell y Siemens se mantienen al día con las tendencias cambiantes ofreciendo soluciones industriales más flexibles que amplían las capacidades del sistema existente. Además, una mayor colaboración entre empresas y proveedores de servicios tecnológicos aumenta la adopción de IoT, VR e IA, lo que reduce el impacto ambiental a través de carteras de productos de automatización avanzada.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de servicios industriales

- Tamaño del mercado en 2025: 46,54 mil millones de dólares

- Tamaño del mercado en 2026: 49,66 mil millones de dólares

- Tamaño del mercado previsto para 2034: 91.700 millones de dólares

- CAGR: 8,00 % entre 2026 y 2034

- Asia Pacífico dominó el mercado de servicios industriales con una participación del 33,10% en 2025.

- El segmento de servicios de mantenimiento tenía una cuota de mercado del 32,46% en 2026.

- El segmento de fabricación y minería representó una participación de mercado del 26,08% en 2026.

Asia Pacífico

Asia Pacífico generó 15.400 millones de dólares en 2025 y representó el 33,10% de los ingresos del mercado mundial.

Europa

Europa alcanzó los 12.110 millones de dólares en 2025, lo que representa el 26,00% del mercado mundial de servicios industriales.

América del norte

América del Norte registró 10.950 millones de dólares en 2025 y capturó una cuota de mercado del 23,50%.

A NOSOTROS.

Se prevé que el mercado alcance los 8,61 mil millones de dólares para 2026, respaldado por una sólida base de fabricación e iniciativas de transformación digital.

Japón

Se prevé que el mercado de servicios industriales alcance los 3.690 millones de dólares en 2026.

Leer más

IMPACTO DE LOS ARANCELES

Ajuste en la Cadena de Suministro y Revalorización de las Estrategias de Precios

El aumento de los aranceles por parte de las principales economías mundiales y emergentes eleva los costos para los fabricantes y distribuidores. Las empresas pueden traducirse en mayores precios de importación y compra y es probable que reduzcan sus márgenes en el corto plazo. Los aranceles en el mercado son menos atractivos, lo que empuja a las empresas existentes a explorar nuevos mercados de abastecimiento debido a los mayores costos. El aumento de los costos exige además una reevaluación de las estrategias de fijación de precios tanto para los fabricantes como para los distribuidores.

- Por ejemplo, China impuso aranceles de represalia a varios bienes, incluidos componentes y sistemas industriales, después de que Estados Unidos aumentara los aranceles al 104% en abril de 2025. Se espera que los metales primarios aumenten el costo adicional para los fabricantes entre un 25% y un 30%.

DINÁMICA DEL MERCADO

Tendencias del mercado de servicios industriales

El predominio de la realidad virtual y los avances tecnológicos dan forma a las tendencias modernas

La fabricación moderna y la industria de servicios han ampliado las capacidades de los productos convencionales al ofrecer colaboración remota para inspección y mantenimiento. La adopción de lo moderno Industria 4.0Las tecnologías en fabricación avanzada para optimizar la operación y el mantenimiento han impulsado la innovación y una mayor adopción por parte de los usuarios. Las empresas se están centrando en la importancia de la realidad virtual para eliminar el desperdicio de material en los procesos de producción con un diseño óptimo. Las tecnologías de realidad aumentada y virtual se adoptan cada vez más en la fabricación para mejorar la sostenibilidad y la eficiencia de los procesos, impulsando positivamente la tendencia y el tamaño del mercado.

- Por ejemplo, en marzo de 2025, Siemens y Audi revolucionaron los procesos de fabricación con inteligencia artificial definida por software y soluciones de automatización para escalar los procesos de producción. La asociación está acelerando la innovación en el sector automotriz mediante la integración de controles virtuales y de hardware.

Descargar muestra gratuita para conocer más sobre este informe.

Impulsores del mercado

El enfoque en la automatización y la tecnología digital impulsa la demanda de eficiencia industrial

Los fabricantes de equipos originales (OEM) y el equipo de operaciones interno se están centrando en integrar la automatización y las tecnologías digitales para el análisis y la implementación de soluciones más ecológicas. Las empresas están aprovechando activamente los beneficios del análisis predictivo y los métodos estadísticos para la eficiencia general del equipo (OEE). Además, muchos fabricantes de equipos originales se están centrando en brindar mejores servicios vinculados a la producción para los trabajadores en tierra, lo que ayuda a eliminar problemas y mejorar la productividad y la eficiencia industrial. Estas estrategias impulsan progresivamente el tamaño del mercado de servicios industriales durante el período de pronóstico.

- Por ejemplo, en los últimos años, ThyssenKrupp, un fabricante de ascensores, anunció que sus técnicos utilizarían la tecnología Microsoft HoloLens para mejorar las operaciones de servicio. HoloLens permite a los técnicos de servicio visualizar e identificar problemas de ascensores. También tienen acceso remoto a información técnica y remota.

Desafíos del mercado

La escasez de mano de obra cualificada y el flujo de caja limitado obstaculizan el desarrollo del mercado

El mercado está creciendo positivamente. Sin embargo, la escasez de mano de obra calificada para integrar equipos de automatización modernos en los sistemas tradicionales limita la adopción de productos. Los sistemas de automatización son sistemas tecnológicamente avanzados que necesitan una fuerza laboral calificada para eliminar la brecha en la adopción de tecnología. Además, las empresas observaron un flujo de caja limitado debido a menores inversiones en investigación y desarrollo y estándares internacionales estrictos (ISO, IEC, OSHA). Las regulaciones ambientales y de seguridad locales complican la prestación de servicios, especialmente para los proveedores multinacionales, lo que plantea desafíos complejos para el mercado.

Oportunidades de mercado

Aprovechando oportunidades a través del mantenimiento predictivo y la tecnología de gemelos digitales

Las empresas de ingeniería y fabricación se están centrando en optimizar las líneas de procesos centrándose cada vez más en la integración de una cartera de servicios moderna para minimizar el tiempo de inactividad, optimizar el rendimiento operativo y mejorar la eficiencia, impulsando aún más la adopción demantenimiento predictivo. Las industrias priorizan la actualización, revolucionando los servicios industriales y permitiendo el monitoreo de datos en tiempo real. Además, la tecnología de gemelos digitales es la tecnología de la nueva era que está atrayendo la atención de los servicios industriales y de producción críticos. Esta tecnología es crucial para el mantenimiento predictivo y la eficiencia operativa, especialmente en la inspección y el monitoreo. Por lo tanto, centrarse en la integración de ofertas de servicios modernos, aprovechando oportunidades para el crecimiento del mercado de servicios industriales.

- Por ejemplo, en junio de 2024, Regal Rexnord, líder mundial en componentes de ingeniería y fabricación, lanzó una solución de mantenimiento perceptiva, inteligente y confiable para el monitoreo de condiciones y el mantenimiento predictivo en ingeniería industrial. El sistema está diseñado para construir y evolucionar múltiples sistemas heredados de monitoreo de condición de Regal Rexnord en una única arquitectura unificada construida con las últimas tecnologías del mundo.

ANÁLISIS DE SEGMENTACIÓN

Por servicios

El segmento de mantenimiento domina debido a su utilización generalizada

Según los servicios, el mercado se divide en consultoría e ingeniería, mantenimiento, reparación e inspección, instalación y mejora operativa.

Se prevé que el segmento de servicios de mantenimiento tenga una participación de mercado dominante del 32,46% en 2026, debido al mayor uso y participación en las principales industrias automotriz y manufacturera. Las empresas se están centrando en ampliar la oferta de servicios de mantenimiento y redefinir la eficiencia operativa. El mantenimiento como servicio (MaaS) es una medida de la nueva era aceptada por muchos fabricantes de pequeña y mediana escala para trasladar los costos de mantenimiento de los gastos de capital tradicionales a los operativos.

La oferta de servicios de reparación e inspección crece con el crecimiento de los sectores industriales y de fabricación. El segmento muestra un crecimiento progresivo debido a la creciente demanda de reparaciones programadas y de emergencia especializadas para ingeniería y maquinaria especializada. Otros segmentos, incluida la mejora operativa, la consultoría de ingeniería y la instalación, impulsan significativamente la cartera de servicios de empresas de diversas industrias.

Por tipo de proveedor

El crecimiento de los equipos internos y el enfoque en la mejora de las habilidades impulsan el crecimiento del segmento

El segmento de tipo de proveedor se ha clasificado en términos generales en fabricantes de equipos originales (OEM), servicios de terceros y equipos internos.

Los equipos internos son el segmento dominante debido a la adopción de tecnologías avanzadas comoIoTy mantenimiento preventivo. Estas estrategias ayudan a las empresas a mejorar las habilidades de sus equipos internos existentes. Además, las empresas se están centrando en mejorar su negocio con capacidades de mantenimiento, reparación y revisión más especializadas.

Los OEM en mercados prominentes y desarrollados se están enfocando en expandir sus ofertas de Servicio de Mantenimiento Anual (AMS), que están diseñadas para relaciones consistentes con los clientes, generando ingresos recurrentes.

Se prevé que el segmento de servicios de terceros tendrá una participación de mercado dominante del 39,47% en 2026. Los mercados están muy extendidos y ofrecen ofertas de servicios competitivas que aumentan la complejidad para que los OEM operen con márgenes bajos.

Por industria

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Ampliando el enfoque en la optimización de procesos en las empresas de fabricación y fomento de la minería

El segmento industrial se clasifica en automoción y movilidad, TI y redes, fabricación y minería, construcción e infraestructura, energía y potencia, y otros (TI y redes, etc.).

Se prevé que el segmento de fabricación y minería domina el segmento industrial que tendrá una participación de mercado dominante de 26,08 en 2026, a medida que las empresas manufactureras mejoren sus instalaciones existentes con maquinaria moderna que es compleja de operar y requiere un mantenimiento previo y calificado.

El segmento de construcción e infraestructura está creciendo progresivamente a medida que muchos mercados desarrollados y emergentes se centran en invertir en proyectos de financiación. Además, la necesidad de instalaciones de ingeniería capacitadas y con experiencia para proyectos complejos de infraestructura y automoción está alimentando el sector de servicios industriales. Al mismo tiempo, otros segmentos como energía y potencia, TI y redes, entre otros, están impulsando significativamente el crecimiento del segmento.

PERSPECTIVAS REGIONALES DEL MERCADO DE SERVICIOS INDUSTRIALES

Según la geografía, el mercado se clasifica en América del Norte, América del Sur, Europa, Asia Pacífico y Medio Oriente y África.

Asia Pacífico

Asia Pacific Industrial Services Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Asia Pacífico generó 15.400 millones de dólares, lo que contribuyó con el 33,10 % a los ingresos del mercado global, y se prevé que crezca hasta los 16.560 millones de dólares en 2026, ya que la presencia grande y creciente de instalaciones de fabricación impulsa principalmente el mercado. Las instalaciones industriales en esta región se están enfocando en actualizar las instalaciones existentes o automatizar los procesos con IA y ML en mantenimiento y reparación para impulsar la optimización, minimizar el riesgo de cuellos de botella y optimizar el flujo de trabajo operativo. Los países de Asia Pacífico, como China, India, Japón, Corea del Sur y otros, son una parte importante de las economías emergentes y se centran en atraer inversiones extranjeras directas (IED) para la expansión industrial.

China es el mercado más grande de la región de Asia Pacífico y su destacada base industrial aporta importantes ingresos a la fabricación mundial. El país está invirtiendo fuertemente en proyectos de Comisión de Adquisiciones de Ingeniería (EPC) para subcontratar un equipo de mano de obra calificada para manejar megaproyectos industriales y de ingeniería complejos. Se prevé que el mercado de Japón alcance los 3.690 millones de dólares en 2026, el mercado de China alcance los 6.130 millones de dólares en 2026 y el mercado de la India alcance los 2.150 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

El crecimiento del mercado de América del Norte está impulsado por sus políticas progresistas y su infraestructura preparada. Hoy en día, la manufactura constituye entre el 12% y el 13% de la región, con la mayor parte de la manufactura en los EE. UU. La demanda de servicios industriales en la región está creciendo de manera constante, impulsada por las ofertas de servicios avanzados que amplían las aplicaciones de IA y VR para optimizar el proceso. Además, Estados Unidos tiene una base manufacturera establecida,transformación digitaly el imperativo de eficiencia operativa. Se prevé que el mercado estadounidense alcance los 8.610 millones de dólares en 2026. La región de América del Norte capturó el 23,50% del mercado mundial en 2025, generó 10.950 millones de dólares en ingresos y se prevé que alcance los 11.670 millones de dólares en 2026.

Europa

Europa es el segundo mercado más grande, respaldado por una base industrial instalada y activa. El mercado está impulsado por la innovación y la incorporación de técnicas modernas de IA y ML y la adopción generalizada de la Industria 4.0. La tendencia del mercado es el uso de ingeniería moderna y de precisión en la fabricación de automóviles y de alta calidad, y el sector energético apoya el crecimiento progresivo. Se prevé que el mercado del Reino Unido alcance los 2,37 mil millones de dólares para 2026, y el mercado de Alemania alcance los 3,37 mil millones de dólares para 2026. Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 12,11 mil millones de dólares en 2025, lo que representa el 26,00% de participación, y se espera que alcance los 12,93 mil millones de dólares en 2026.

Sudamerica

El mercado sudamericano está moldeado por la aceleración gradual de la manufactura y la infraestructura de la región, respaldada por la creciente inversión en el establecimiento de instalaciones de procesamiento. En Brasil y Argentina, la demanda está particularmente impulsada por la expansión de la minería y la creciente necesidad de eficiencia yenergía renovableinfraestructura. El mercado de América del Sur fue valorado en 3.560 millones de dólares en 2025, capturando el 7,70% de los ingresos globales, y se estima que alcanzará los 3.730 millones de dólares en 2026.

Medio Oriente y África

El mercado MEA es un mercado emergente. La automatización tradicional tiene demanda en el campo petrolero y los inversores de capital están trasladando sus inversiones a proyectos de infraestructura y EPC. Sudáfrica, por otro lado, está atrayendo inversiones para importantes proyectos de infraestructura, impulsando el crecimiento regional. Oriente Medio y África registraron un tamaño de mercado de 4,53 mil millones de dólares en 2025, capturando el 9,70% de la cuota de mercado global, y se prevé que alcance los 4,76 mil millones de dólares en 2026.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Aprovechar las capacidades de IA en las mejoras de procesos beneficia a las empresas

Las empresas de servicios industriales y OEM están invirtiendo mucho en la integración de herramientas automatizadas de inteligencia artificial y técnicas de aprendizaje automático para generar conocimientos significativos y mejorar la automatización de procesos en las industrias.Aprendizaje automáticoLos sistemas en el mercado de servicios de la industria moderna promueven la confiabilidad y eficiencia del sistema para refinar el proceso de producción al minimizar los errores repetitivos y el registro manual para lograr los resultados deseados. Además, un sistema de IA permite a las empresas industriales impulsar una investigación de productos eficiente, impulsando el crecimiento empresarial.

- Por ejemplo, en abril de 2023, Siemens y Microsoft aprovecharán el poder colaborativo de la IA generativa, que ayuda a las empresas industriales a impulsar la innovación y la eficiencia en todo el ciclo de vida operativo de los productos. Para mejorar la colaboración, las empresas están colaborando con los equipos de colaboración y modelos de lenguaje de Siemens Teamcenter y Microsoft en Azure.

Lista de empresas clave de servicios industriales perfiladas

- ABB Ltd. (Suiza)

- Siemens AG(Alemania)

- GE Digital (General Electric) (EE. UU.)

- Schneider Electric SE(Francia)

- Rockwell Automation Inc.(A NOSOTROS.)

- Corporación Mitsubishi Electric (Japón)

- Hitachi, Ltd. (Japón)

- Emerson Electric Co. (EE.UU.)

- Honeywell International Inc. (EE. UU.)

- Bosch Rexroth AG (Alemania)

- Atlas Copco AB (Suecia)

- Eaton Corporation plc(Irlanda)

- Pentair plc (EE.UU.)

- Ingersoll-Rand plc (EE.UU.)

- Servicio de energía integrado (EE. UU.)

- Bilfinger (Alemania)

- Sisco (Arabia Saudita)

- Servicios de tecnología L&T

- Servicios de tecnología avanzada de ATS, Inc.

- Metso (Finlandia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2025:Integrated Power Services (IPS), un destacado proveedor de soluciones eléctricas, mecánicas y de gestión de energía, llevó a cabo un ejercicio conjunto para mostrar productos y servicios con la mayor experiencia en minería. Proporciona servicio en el taller y en campo con respuesta rápida de emergencia las 24 horas, los 7 días de la semana, respaldado por ingenieros profesionales y disponibilidad de expertos en 97 ubicaciones en Estados Unidos.

- Marzo de 2025:ABB, líder tecnológico mundial, presentó ABB Ability, una bóveda de conocimiento industrial que utilizaIA generativapara transformar el intercambio y la retención de información. Los expertos de ABB, en colaboración con Microsoft, reúnen a dos líderes de la industria para mejorar la productividad y la eficiencia.

- Febrero de 2025:ABB ha firmado un Memorando de Entendimiento (MoU) con Bilfinger, un proveedor líder de servicios industriales. Ambas empresas entregarán juntas instrumentación y servicios digitales para industrias de procesos y energía, incluido el trabajo en contextos de transición energética, como plantas de hidrógeno y CCUS.

- Diciembre de 2024:Siemens y Tietoevry se asociaron para acelerar la transformación digital del sector de servicios públicos de energía en el norte y centro de Europa. La empresa utilizará el software GridScale X de Siemens junto con su software de TI.

- Octubre de 2024:Workhorse Group Inc. adoptó la cartera de software industrial Siemens Xcelerator, lo que permite a las empresas optimizar la cadena de suministro y las actividades del equipo de desarrollo. El caso de uso también acelera la transición a vehículos comerciales de cero emisiones.

COBERTURA DEL INFORME

El informe de servicios industriales incluye los servicios, el tipo de proveedor y el segmento de la industria, un análisis detallado del mercado y se centra en aspectos clave como empresas, servicios y aplicaciones líderes. También ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de8,00%de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por servicios

Por tipo de proveedor

Por industria

Por región

|

|

Empresas perfiladas en el informe |

ABB Ltd. (Suiza), Siemens AG (Alemania), GE Digital (General Electric) (EE.UU.), Schneider Electric SE (Francia), Rockwell Automation Inc. (EE.UU.), Mitsubishi Electric Corporation (Japón), Hitachi, Ltd. (Japón), Emerson Electric Co. (EE.UU.), Honeywell International Inc. (EE.UU.), Bosch Rexroth AG (Alemania) |

Preguntas frecuentes

Se prevé que el mercado alcance los 91.700 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 46.540 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 8,00% durante el período previsto.

El mantenimiento es el servicio líder en el mercado.

Centrarse en la clase trabajadora y las economías emergentes impulsa la demanda del mercado.

Los principales actores del mercado son ABB Ltd., Siemens AG, GE Digital (General Electric), Schneider Electric SE, Rockwell Automation Inc., Mitsubishi Electric Corporation, Hitachi, Ltd., Emerson Electric Co., Honeywell International Inc. y Bosch Rexroth AG.

Asia Pacífico dominó el mercado global con una participación del 33,10% en 2025.

Se espera que la manufactura y la minería crezcan con la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados