5G en tamaño del mercado de aviación, participación y análisis de la industria por plataforma (aeropuerto 5G y aeronaves 5G), tecnología (FWA, URLLC/MMTC y eMBB), infraestructura de comunicaciones (células pequeñas, redes de acceso por radio y sistemas de antenas distribuidas), servicios 5G (operaciones aeroportuarias y operaciones de aeronaves) y pronóstico regional, 2026-2034

5G en la aviación Tamaño del mercado y descripción general de la industria

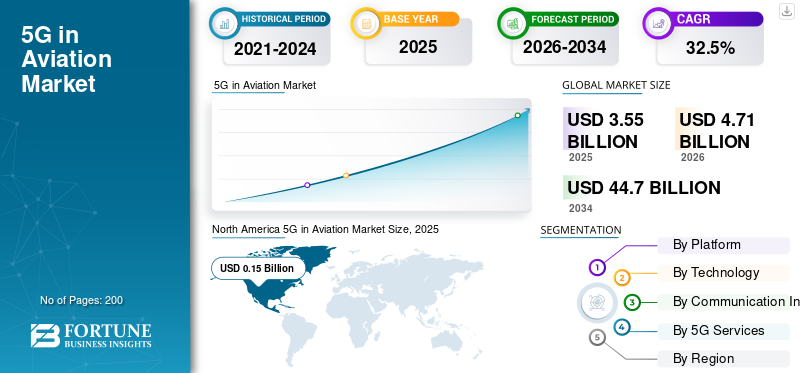

El tamaño del mercado mundial de 5G en la aviación se valoró en 3,55 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,71 mil millones de dólares en 2026 a 44,70 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 32,50% durante el período previsto.América del Norte dominó el mercado 5G en la aviación, con una participación de mercado del 42,86% en 2025, lo que destaca su importancia estratégica para la planificación de la industria. Este crecimiento está impulsado por la transformación digital de los aeropuertos, la necesidad de una conectividad segura, los requisitos de eficiencia operativa, la modernización de la red impulsada por la seguridad, los esfuerzos de coordinación del espectro y la adopción controlada de infraestructura de comunicaciones de baja latencia.

5G en la aviación es un sistema central de redes y comunicaciones inalámbricas que conecta la infraestructura y las tecnologías de la aviación, lo que facilita el intercambio de datos con sus usuarios finales. Las redes móviles de quinta generación están comercializando ampliamente la tecnología de redes y comunicaciones inalámbricas mediante la sustitución de la infraestructura de hardware y comunicaciones 4G LTE. La actualización de conectividad 5G ofrece una conectividad a Internet más rápida en comparación con tecnologías anteriores. Ampliando el alcance técnico de la aviación Internet de las Cosas (IoT),junto con los conceptos de Realidad Aumentada (AR) y Realidad Virtual (VR), es el principal objetivo del 5G en el mercado de la aviación.

El 5G en el mercado de la aviación representa una intersección especializada entre la infraestructura de telecomunicaciones y las operaciones aeroespaciales críticas para la seguridad. A diferencia de las implementaciones de 5G para consumidores o empresas en general, la adopción de la aviación se rige por el cumplimiento normativo, la gestión de interferencias y los requisitos de certificación del sistema. Como resultado, el crecimiento del tamaño del mercado sigue ciclos de modernización de la infraestructura en lugar de un rápido reemplazo de tecnología. La adopción es incremental, requiere mucho capital y está estrechamente alineada con los planes de inversión a largo plazo de aeropuertos y aerolíneas.

Los aeropuertos constituyen actualmente el principal centro de demanda. Los operadores aeroportuarios implementan redes 5G privadas o híbridas para digitalizar las operaciones en la zona de operaciones, el manejo de equipaje, los controles de seguridad, la gestión de terminales y la coordinación de vehículos terrestres. Estos casos de uso priorizan la confiabilidad, la latencia determinista y el control de cobertura sobre las velocidades de datos máximas. Las aplicaciones basadas en aeronaves aún se encuentran en etapas iniciales y avanzan con cautela debido a la complejidad de la integración de la aviónica y los plazos de certificación.

Los compradores institucionales evalúan el 5G en soluciones de aviación a través del costo total de propiedad, el soporte del ciclo de vida, la resiliencia de la ciberseguridad y la interoperabilidad con sistemas heredados. Las partes interesadas exigen garantías de que los despliegues de 5G no comprometan la navegación, la vigilancia o las comunicaciones de seguridad. En consecuencia, las decisiones de adquisiciones enfatizan implementaciones graduales, programas piloto y una validación extensa.

Desde un punto de vista tecnológico, la banda ancha móvil mejorada admite sistemas aeroportuarios orientados a los pasajeros y con uso intensivo de datos, mientras que la comunicación ultraconfiable de baja latencia respalda los flujos de trabajo operativos urgentes. El acceso inalámbrico fijo permite la conectividad de retorno en zonas aeroportuarias remotas o difíciles de cablear. Las celdas pequeñas y los sistemas de antenas distribuidas dominan las opciones de infraestructura debido a la cobertura de precisión y la mitigación de interferencias.

A nivel regional, América del Norte y Europa lideran la adopción temprana a través de iniciativas de modernización de aeropuertos y marcos regulatorios. Asia-Pacífico demuestra un fuerte potencial a mediano plazo impulsado por la construcción de nuevos aeropuertos y programas de infraestructura inteligente. La dinámica competitiva involucra a proveedores de equipos de telecomunicaciones, integradores de sistemas de aviación y operadores de redes que operan dentro de ecosistemas estrictamente regulados. En general, el 5G en la industria de la aviación muestra un crecimiento disciplinado y predecible basado en la seguridad, la eficiencia y la planificación de infraestructura a largo plazo.

5G en la aviación facilita el tremendo potencial de integrar la tecnología digital con la utilización masiva, impulsando así el crecimiento del mercado de 5G en el mercado de la aviación. El 5G en la industria de la aviación se encuentra en una etapa incipiente. Sin embargo, la tasa de adopción y la aplicación de la industria de la aviación están bien articuladas debido a su baja latencia y confiabilidad ultra alta con la asimilación tecnológica en la aviación digital. Se estima que la previsión del mercado de la aviación digital abarca todo el ecosistema de la aviación comercial y de negocios, desde los fabricantes de equipos originales de aviones hasta las aerolíneas, y los usuarios de sus instalaciones, desde los proveedores de servicios MRO hasta todas las partes interesadas.

Descargar muestra gratuita para conocer más sobre este informe.

5G en conclusiones clave del mercado de la aviación

- Tamaño del mercado en 2025: 3.550 millones de dólares

- Tamaño del mercado en 2026: 4.710 millones de dólares

- Tamaño del mercado previsto para 2034: 44.700 millones de dólares

- CAGR: 32,50% de 2026 a 2034

- América del Norte dominó el 5G en el mercado de la aviación con una participación del 42,86% en 2025.

- El segmento de aeropuertos 5G representó la mayor cuota de mercado en 2025.

- Las arquitecturas de redes privadas e híbridas dominaron el mercado debido a un mayor control operativo y ciberseguridad.

América del norte

América del Norte lidera la adopción a través de iniciativas de modernización de aeropuertos y el despliegue de redes 5G privadas.

Asia Pacífico

Se espera que Asia Pacífico sea testigo de un fuerte crecimiento, respaldado por proyectos de aeropuertos inteligentes y programas de aviación digital.

Europa

Europa está avanzando a través de despliegues de redes privadas centrados en la eficiencia operativa y el cumplimiento normativo.

A NOSOTROS.

La fuerte inversión en la transformación digital de los aeropuertos y la infraestructura de conectividad segura está impulsando el crecimiento del mercado.

Japón

La adopción se centra en la resiliencia, la preparación para desastres y las operaciones aeroportuarias confiables habilitadas para 5G.

Leer más

5G en las tendencias del mercado de la aviación

[DOS 9EANCINS]

Colaboraciones entre los principales actores de las telecomunicaciones para aumentar el desarrollo del mercado

La empresa Seamless Air Alliance es una organización sin fines de lucro formada en 2019. La alianza tiene como objetivo facilitar el uso de la tecnología 5G en dispositivos móviles mientras se viaja. La coalición fue establecida por empresas de tecnología líderes, incluidas One Web, Airtel, GoGo y Sprint. Entre ellas, One Web es una empresa de comunicaciones multiglobal. Tiene varios objetivos, el principal de los cuales es el lanzamiento de una red de microsatélites en órbita terrestre baja.

GoGo es una empresa multinacional que opera sistemas de banda ancha a bordo con aerolíneas, mientras que Sprint y Airtel son empresas líderes de telecomunicaciones que brindan principalmente servicios inalámbricos. Estas empresas utilizan sus competencias principales para desarrollar infraestructura avanzada, permitiendo la conectividad 5G en la industria de la aviación.

La alianza ofrece varios beneficios, incluidos servicios de banda ancha en la cabina. Su principal objetivo es permitir a los pasajeros utilizar sus dispositivos móviles y conectarse a la red mediante sistemas satelitales. La estandarización de la tecnología abordará las cuestiones relacionadas con el acceso a Internet de los pasajeros a bordo y el sistema de inicio de sesión, que requiere una red más sofisticada. Estas empresas están fabricando estas tecnologías para uso comercial, lo que significa que el roaming 5G solo debería estar disponible en las cabinas de los aviones a partir de 2019.

- América del Norte fue testigo del crecimiento del 5G en el mercado de la aviación de 0,09 mil millones de dólares en 2019 a 150 millones de dólares en 2020.

Además, varios actores de la industria ya han invertido en infraestructuras 5G, que permitirán la IoT para el manejo de equipaje, el embarque de pasajeros, los controles de seguridad y otras operaciones aeroportuarias. El aumento de la tecnología 5G mejoraría la experiencia de los pasajeros e impulsaría la eficiencia operativa. Por otro lado, las operaciones de MRO de aviación contarán con la asistencia de IoT para anticipar y resolver varios problemas antes de que se vuelvan molestos.

5G en factores de crecimiento del mercado de la aviación

Aumento de la demanda de la industria de la aviación 5G para impulsar el crecimiento del mercado

Se prevé que factores como el aumento de la demanda de infraestructura 5G para las operaciones de vuelo de aviones, varias aplicaciones de 5G, como la transmisión de datos de alta velocidad y el monitoreo de la salud en tiempo real, sean algunas de las principales tendencias de 5G en el mercado de la aviación. En los drones, la tecnología 5G se puede utilizar para proporcionar datos en tiempo real de forma eficaz.

La creciente demanda de conectividad a Internet de alta velocidad en los aeropuertos y paracomunicación de aeronavesTambién se espera que la creación de redes impulse el crecimiento del mercado. La tecnología 5G en la aviación se utiliza con fines de seguridad de las aeronaves en el aeropuerto. También puede utilizar comunicación de voz, conexión a Internet de alta velocidad en aeropuertos y torres de control de tráfico aéreo, y gestión del tráfico aéreo. Se estima que la introducción de la conectividad 5G para el sistema de tráfico aéreo Nextgen aumentará la demanda de 5G en la industria de la aviación.

En el lado del aeropuerto, los operadores terrestres envían datos en tiempo real con la ayuda de una conexión rápida a Internet al equipaje y las puertas, lo que se prevé que impulse el crecimiento de la infraestructura 5G para los aeropuertos. Además, se espera que la creciente demanda de una mejor experiencia de vuelo y una conexión rápida a Internet durante todo el viaje impulse el crecimiento del mercado de servicios 5G en las operaciones de aeronaves.

La creciente demanda de conectividad rápida a Internet en la industria de la aviación para impulsar el 5G en el mercado de la aviación

La conectividad a Internet desempeña un papel crucial para mejorar la conectividad de los aviones. 5G representa un cambio sísmico tecnológicamente avanzado junto con un servicio de Internet rápido. La tecnología 5G se puede utilizar cien veces más rápido que su predecesor, el 4G LTE. Además, las redes 5G tienen una capacidad mucho mayor, proporcionando una conexión constante, garantizada y de alta velocidad a los pasajeros.

Los efectos de una mejor conectividad Wi-Fi son un aspecto primordial de la industria de la aviación. Los pasajeros pueden acceder a vídeos de alta definición según sus preferencias durante los viajes aéreos, lo que aumenta sustancialmente los ingresos del 5G en el mercado de la aviación. Seamless Air Alliance, que incluye una gran cantidad de aerolíneas, proveedores de telecomunicaciones y otras empresas de tecnología, proporciona conectividad Wi-Fi tanto en el aire como en tierra. Su objetivo es crear estándares industriales que permitan a los viajeros de cualquier vuelo conectarse a Internet con sus propios dispositivos.

La necesidad de una conectividad resistente y de baja latencia para respaldar operaciones aeroportuarias cada vez más digitales está impulsando el crecimiento del mercado. Los aeropuertos modernos funcionan como entornos complejos basados en datos que requieren coordinación en tiempo real entre los sistemas aéreos, terrestres y terminales. Las redes de quinta generación permiten una comunicación confiable para el seguimiento de activos, la coordinación de servicios en tierra y las actividades de mantenimiento predictivo.

Las presiones sobre la eficiencia operativa refuerzan la adopción. Las aerolíneas y las autoridades aeroportuarias enfrentan constantes limitaciones de costos y desafíos de capacidad. 5G respalda la automatización, el conocimiento de la situación y la integración de datos, lo que permite a los operadores reducir los tiempos de respuesta y mejorar la utilización de los recursos. La división de red permite priorizar aplicaciones críticas para la seguridad, un requisito clave en entornos de aviación.

La modernización de la experiencia de los pasajeros también contribuye a la demanda. El embarque biométrico, los sistemas de información de vuelos en tiempo real y la conectividad interna de alta capacidad dependen de una infraestructura inalámbrica sólida. Si bien son secundarias a los casos de uso operativos, estas aplicaciones mejoran el retorno general de la inversión.

Los programas de inversión en infraestructura pública respaldan aún más la adopción. Los gobiernos financian cada vez más iniciativas de digitalización de aeropuertos, siempre que se cumplan las condiciones regulatorias y de seguridad. Con el tiempo, el cambio hacia arquitecturas aeroportuarias inteligentes sustenta la demanda de plataformas de conectividad avanzadas basadas en la necesidad operativa en lugar de actualizaciones discrecionales.

FACTORES RESTRICTIVOS

Alto costo del desarrollo de infraestructura y tecnología para frenar el 5G en el crecimiento del mercado de la aviación

Alto costo de desarrollo de infraestructura, falta deinfraestructura 5GLa disponibilidad, los problemas de distribución del espectro 5G y la tasa de adopción de tecnología son los principales factores que obstaculizan el crecimiento del mercado de aviación 5G. A pesar de los factores claros, varias limitaciones moderan el ritmo de adopción de 5G en la aviación. La coexistencia del espectro sigue siendo una preocupación central. Los sistemas de aviación operan dentro de entornos de radio sensibles, y la posible interferencia con radioaltímetros y equipos de navegación ha provocado un mayor escrutinio regulatorio. Estas preocupaciones dan como resultado límites de energía conservadores, zonas de implementación restringidas y períodos de prueba prolongados.

La complejidad de la certificación representa otra limitación. Cualquier instalación 5G basada en aviones requiere procesos rigurosos de validación y aprobación. Estos cronogramas amplían los cronogramas de implementación y aumentan los costos del programa, particularmente para las aerolíneas que operan flotas mixtas.

La intensidad de capital también limita la adopción. La implementación de redes 5G privadas o híbridas en los aeropuertos implica una inversión inicial sustancial en infraestructura, integración y ciberseguridad. Los aeropuertos más pequeños a menudo carecen de la capacidad financiera para implantaciones a gran escala sin apoyo público.

Las consideraciones de ciberseguridad añaden mayor complejidad. A medida que los sistemas de aviación se vuelven más conectados, aumenta la exposición a las amenazas cibernéticas. Las partes interesadas requieren cifrado sólido, controles de acceso y monitoreo continuo, lo que aumenta los costos de implementación.

Oportunidades de mercado

Varias oportunidades respaldan el crecimiento a mediano plazo del 5G en el mercado de la aviación. Los proyectos aeroportuarios totalmente nuevos representan un potencial significativo, particularmente en Asia-Pacífico y Medio Oriente. Los nuevos aeropuertos pueden incorporar infraestructura 5G desde la fase de diseño, evitando limitaciones de modernización.

Las operaciones aéreas ofrecen una oportunidad a más largo plazo. A medida que maduran las vías de certificación, 5G puede respaldar el monitoreo del estado de las aeronaves en tiempo real, un mejor intercambio de datos entre cabinas y tierra y la coordinación del mantenimiento predictivo. Estas aplicaciones ofrecen ganancias de eficiencia mensurables.

Las asociaciones público-privadas crean oportunidades adicionales. La colaboración entre las autoridades aeroportuarias, los operadores de telecomunicaciones y los proveedores de tecnología permite la inversión compartida y la mitigación de riesgos. Estos modelos aceleran el despliegue manteniendo al mismo tiempo la supervisión regulatoria.

La automatización habilitada desde el borde representa otra vía de crecimiento. La combinación de 5G con inteligencia artificial permite vehículos autónomos, mejora los análisis de seguridad y facilita la optimización operativa.

Los modelos de servicios gestionados ofrecen ventajas. Los aeropuertos optan cada vez más por la subcontratación de la gestión de la red para reducir la complejidad interna. Los proveedores que ofrecen servicios de extremo a extremo, soporte de cumplimiento y gestión del ciclo de vida pueden establecer flujos de ingresos recurrentes y fomentar relaciones a largo plazo con los clientes.

5G en análisis de segmentación del mercado de aviación

Por análisis de plataforma

“Se estima que la creciente demanda de conectividad a Internet en los aeropuertos impulsará el 5G en el mercado de la aviación”

El mercado 5G en la aviación se segmenta en aeropuertos 5G y aviones 5G, según la plataforma.

El segmento de aeropuertos 5G tiene una mayor cuota de mercado en el mercado de la aviación 5G. El crecimiento de este segmento se proyecta ante la creciente demanda de una mejor conectividad Wi-Fi para los pasajeros. En julio de 2020, de acuerdo con los estándares 3GPP R16, los estándares se aprobaron y publicaron, allanando el camino para la distribución del espectro a gran escala y el despliegue de 5G en aeropuertos de todo el mundo.

El aeropuerto 5G representa el segmento más maduro y comercialmente implementado dentro del 5G en el mercado de la aviación. Los aeropuertos operan como centros operativos complejos que requieren conectividad continua en entornos aéreos, terrestres y terminales. Las implementaciones de 5G en los aeropuertos respaldan la coordinación de servicios en tierra, el seguimiento de equipaje, la seguridad perimetral, el mantenimiento predictivo y el monitoreo en tiempo real de activos y personal.

Las arquitecturas de redes privadas e híbridas dominan este segmento, lo que permite a las autoridades aeroportuarias retener el control operativo, hacer cumplir las políticas de ciberseguridad y gestionar los parámetros de calidad del servicio. La densidad de celdas pequeñas y la planificación de cobertura localizada son fundamentales para evitar interferencias con los sistemas de navegación y vigilancia. La adopción es más fuerte entre los grandes centros internacionales con altos volúmenes de pasajeros y huellas operativas complejas. A medida que se acelera la digitalización de los aeropuertos, las plataformas aeroportuarias 5G siguen siendo el principal contribuyente al tamaño general del mercado.

Por otro lado, se estima que el segmento de aviones 5G crecerá a una tasa compuesta anual más alta durante el período previsto. Este crecimiento se debe a las diversas aplicaciones de 5G en operaciones de vuelo y drones de pasajeros, como el monitoreo en tiempo real tecnológicamente avanzado yentretenimiento a bordoservicios. Se espera que factores como la proliferación de tecnologías 5G, una alta tasa de adopción de entretenimiento a bordo y la estandarización de los equipos y servicios de comunicación 5G a bordo influyan en el crecimiento del mercado en el segmento de aviones 5G.

Las plataformas de aviones 5G representan un segmento emergente pero estratégicamente importante. Las aplicaciones basadas en aeronaves se centran en la conectividad entre la aeronave y los sistemas terrestres, incluida la transmisión de datos de mantenimiento en tiempo real, el apoyo a las operaciones de vuelo y una mayor conciencia situacional. El despliegue está limitado por los requisitos de certificación de aviónica, las pruebas de compatibilidad electromagnética y las preocupaciones sobre la coexistencia del espectro.

Las aerolíneas evalúan con cautela las soluciones de aeronaves 5G, priorizando la validación de la seguridad y la interoperabilidad con los sistemas de comunicaciones satelitales y aire-tierra existentes. Si bien la adopción a corto plazo sigue siendo limitada, existe potencial a largo plazo a medida que evolucionan los marcos regulatorios y se modernizan las arquitecturas de conectividad de las aeronaves. El crecimiento en este segmento es gradual, lo que refleja el ciclo conservador de adopción de tecnología de la aviación.

Por análisis de tecnología

"La creciente demanda de acceso a la nube libre de latentes y alertas de tráfico aéreo en tiempo real impulsa el crecimiento del mercado"

Por tecnología, el mercado se segmenta en Comunicaciones de tipo máquina masiva (mMTC) y Comunicaciones ultrafiables de baja latencia (URLLC), segmento de banda ancha móvil mejorado (eMBB) y Acceso inalámbrico fijo (FWA).

Se estima que el segmento de banda ancha móvil mejorada (eMBB) tiene una participación de mercado significativa en el mercado 5G en la aviación. En abril de 2020, Gogo y Airspan lanzaron banda ancha aire-tierra 5G para la aviación, utilizando la tecnología 5G de nivel de operador de Airspan para los servicios de entretenimiento a bordo de Gogo.

La banda ancha móvil mejorada admite aplicaciones con uso intensivo de datos, como conectividad de pasajeros, videovigilancia de alta resolución y señalización digital. Si bien la banda ancha móvil mejorada no es el principal impulsor de la adopción de 5G en la aviación, contribuye al retorno general de la inversión al permitir servicios de alta capacidad. Los aeropuertos dan prioridad a la banda ancha móvil mejorada para entornos de terminales donde la densidad de usuarios es alta y la demanda de ancho de banda fluctúa significativamente. La adopción se equilibra con los requisitos de gestión de interferencias y priorización de redes.

Se espera que el segmento de comunicaciones ultra confiables y de baja latencia (URLLC) sea el segmento tecnológico de más rápido crecimiento según CAGR durante el período de pronóstico. Este crecimiento se atribuye a la alta demanda y tasa de adopción de URLLC, así como a eMBB, baja latencia y capacidad de servicio mejorada. Se espera que mMTC (Massive Machine Type Communications) tenga una participación de mercado significativa durante el período de pronóstico, atribuida a la tecnología 5G tecnológicamente avanzada basada en IoT para operaciones de aeronaves y aeropuertos, así como su accesibilidad en áreas sin red.

La comunicación ultraconfiable de baja latencia y las tecnologías masivas de comunicación tipo máquina respaldan los casos de uso de aviación de misión crítica. Estas capacidades permiten un rendimiento determinista para aplicaciones sensibles a la seguridad, incluidos vehículos terrestres autónomos, sistemas de inspección de pistas y seguimiento de activos en tiempo real. La comunicación ultraconfiable de baja latencia admite sincronización precisa y baja fluctuación, que son esenciales para la coordinación operativa. La comunicación masiva tipo máquina permite la conectividad para grandes volúmenes de sensores y dispositivos implementados en entornos aeroportuarios. Juntas, estas tecnologías forman la columna vertebral de las iniciativas de automatización operativa.

El acceso inalámbrico fijo juega un papel fundamental en las implementaciones de 5G en la aviación, particularmente para la conectividad de retorno en campus aeroportuarios en expansión. El acceso inalámbrico fijo proporciona conectividad rentable para instalaciones remotas, estructuras temporales y ubicaciones difíciles de cablear, incluidos hangares y zonas de mantenimiento. Los aeropuertos aprovechan el acceso inalámbrico fijo para ampliar la cobertura de la red sin cableado extenso, mejorando la flexibilidad de implementación. Esta tecnología respalda la resiliencia operativa, especialmente durante proyectos de reconfiguración o expansión de infraestructura.

Por análisis de infraestructura de comunicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

“La creciente demanda de infraestructuras de comunicación sofisticadas en los aeropuertos es responsable del crecimiento del mercado”

Según la infraestructura de comunicación, el 5G en el mercado de la aviación se segmenta en una celda pequeña, la Red de Acceso por Radio (RAN) y Sistema de antena distribuida (DAS).

Se prevé que el segmento de células pequeñas lidere el mercado durante el período de previsión. Este crecimiento se atribuye al sector de la aviación en crecimiento exponencial en todo el mundo, impulsado por el creciente número de pasajeros aéreos, la creciente demanda de conectividad Wi-Fi entre los pasajeros a bordo y los avances en la conectividad digital dentro de la industria de la aviación. El segmento de células pequeñas es más respetuoso con el medio ambiente y ofrecerá una señal 5G más fluida con un consumo de energía reducido.

La infraestructura de celdas pequeñas domina las implementaciones de 5G en la aviación debido a su idoneidad para entornos controlados y de alta densidad. Las celdas pequeñas permiten una planificación de cobertura precisa dentro de terminales, hangares, plataformas y corredores de servicio. Su baja potencia de salida reduce el riesgo de interferencias y respalda el cumplimiento de las normas de seguridad de la aviación. Los aeropuertos implementan extensas redes de células pequeñas para garantizar una conectividad constante y al mismo tiempo mantener un control estricto sobre la propagación de la señal.

- Se espera que el segmento de células pequeñas tenga una participación del 49% en 2020.

Por lo tanto, se prevé que las aerolíneas se centren en el desarrollo de células pequeñas debido a la mejor cobertura y calidad de las redes 5G. Debido a esto, la demanda de celdas pequeñas en el mercado 5G de la aviación está experimentando un alto crecimiento. Se espera que el segmento RAN tenga una participación de mercado significativa durante el período de pronóstico, principalmente debido a la alta tasa de adopción de tecnología basada en RAN y la creciente demanda de servicios de red Open RAN por parte de los proveedores de servicios.

Los componentes de la red de acceso por radio forman el núcleo de la infraestructura de aviación 5G. Estos sistemas gestionan la conectividad, los traspasos y la división de la red en implementaciones privadas e híbridas. Las configuraciones de la red de acceso por radio específicas para la aviación priorizan la confiabilidad, la redundancia y el control de acceso seguro. La integración con los sistemas de tecnología de la información aeroportuaria existentes es una consideración clave, que requiere coordinación entre los proveedores de telecomunicaciones y los integradores de sistemas de aviación.

Los sistemas de antena distribuida complementan implementaciones de células pequeñas en grandes espacios interiores. Estos sistemas brindan una cobertura uniforme en todas las terminales, lo que reduce las zonas muertas y admite una alta densidad de dispositivos. Los sistemas de antena distribuida son particularmente efectivos en terminales heredados donde las restricciones estructurales limitan la ubicación de celdas pequeñas. Su uso mejora la conectividad de los pasajeros al tiempo que mantiene el rendimiento operativo de la red.

Por análisis de servicios 5G

“Número cada vez mayor de tareas asociadas con los servicios 5G de alta velocidad para respaldar el crecimiento del mercado”

Según los servicios 5G, el mercado se clasifica en operaciones aeroportuarias y operaciones de aeronaves.

Se proyecta que el segmento de operaciones aeroportuarias crecerá al CAGR más alto durante el período de pronóstico debido a la aceptación de servicios conectados 5G de alta velocidad para operaciones terrestres para enviar datos en tiempo real al sistema de equipaje y al sistema de puerta de facturación.

Los servicios de operaciones aeroportuarias representan la mayor parte del 5G en el mercado de la aviación. Estos servicios abarcan la coordinación de asistencia en tierra, la gestión de equipaje, las operaciones de seguridad, los flujos de trabajo de mantenimiento y la comunicación entre vehículos en la zona aeronáutica. 5G permite el intercambio de datos en tiempo real entre estas funciones, mejorando la eficiencia y el conocimiento de la situación. Las autoridades aeroportuarias priorizan estos servicios debido a su impacto directo en el desempeño operativo y el control de costos.

En mayo de 2021, NTT Ltd. y el aeropuerto de Colonia-Bonn están considerando realizar una investigación experimental conjunta para el funcionamiento inteligente de los aeropuertos. Las redes aeroportuarias inteligentes ayudan a revolucionar la experiencia de los pasajeros, específicamente en los puntos de control de seguridad, el monitoreo de pistas y la gestión de edificios. La demanda de pasajeros y las flotas de aeropuertos aumentan en tamaño, IoT y uso de 5G, lo que cambia efectivamente la industria de la aviación y aeroespacial, lo que ayudará a impulsar el mercado.

Se prevé que el segmento de aviones crezca de manera constante durante el período de pronóstico, impulsado por la alta demanda de conectividad en vuelo entre los OEM y las aerolíneas para sus flotas de aviones comerciales y de negocios.

Los servicios de operaciones de aeronaves representan un área de crecimiento a largo plazo. Estos servicios se centran en el intercambio de datos entre aeronaves y tierra, el mantenimiento predictivo y el análisis operativo. La adopción depende del progreso de la certificación y la integración con los sistemas de aviónica existentes. Si bien las implementaciones actuales siguen siendo limitadas, el interés está creciendo a medida que las aerolíneas buscan optimizar el mantenimiento y la utilización de la flota. Con el tiempo, se espera que los servicios de operaciones de aeronaves contribuyan significativamente al crecimiento del mercado a medida que mejore la claridad regulatoria.

En marzo de 2021, Global Eagle recibió la certificación STC para instalar el sistema de conectividad a bordo (IFC) Airconnect Global Ku, que se puede instalar a bordo de un avión Boeing 737. Se prevé que demostrará la capacidad de las soluciones de conectividad a bordo de la flota de aviones de fuselaje estrecho de corta distancia de Turkish Airlines para rutas nacionales e internacionales.

ANÁLISIS REGIONAL

North America 5G in Aviation Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte 5G en el análisis del mercado de la aviación

América del Norte lidera la adopción temprana debido a iniciativas de modernización de aeropuertos y marcos regulatorios estructurados. Los principales centros implementan redes 5G privadas para respaldar la digitalización operativa. La financiación pública y la colaboración de la industria respaldan implementaciones controladas, haciendo hincapié en la seguridad, la interoperabilidad y la ciberseguridad.

Estados Unidos representa el mercado nacional más grande, impulsado por su amplia infraestructura aeroportuaria y su importante inversión en tecnología. El despliegue se centra en las operaciones aeroportuarias más que en la conectividad de las aeronaves. La supervisión regulatoria tiene un impacto significativo en el ritmo de implementación y el diseño de la red.

Se espera que América del Norte lidere la participación de mercado 5G en la aviación durante todo el período previsto, impulsada por la expansión de la industria de la aviación. Actores clave, incluidos Cisco Systems, ANUVU, Gogo, Inseego Corp, Intelsat, SmartSky Networks, Panasonic Avionics, AT&T, T-Mobile, Sprint, Verizon y Charter, impulsarán aún más el crecimiento de 5G en el mercado de la aviación.

El mercado está impulsado principalmente por la creciente demanda de viajes aéreos y el deseo de una mejor experiencia de vuelo. Además, el aumento del tráfico de pasajeros en esta región genera una mayor necesidad de mejorar la conectividad a Internet en los aeropuertos nacionales e internacionales, así como en los aviones. Además, se espera que la expansión de aviones conectados y aeropuertos inteligentes en esta región impulse el crecimiento del mercado regional.

Asia-Pacífico 5G en análisis de mercado de aviación

La región de Asia y el Pacífico es el segundo mercado más grande y compite con América del Norte para convertirse en el mayor. Asia-Pacífico también muestra un crecimiento notable debido a un aumento en el presupuesto asignado al sector de infraestructura de aviación en China, Japón e India. Junto con el resto de la región de Asia y el Pacífico, se prevé que estos países impulsen la adopción de 5G en el mercado de la aviación. China es un proveedor líder de tecnologías 5G, gracias a empresas como Huawei y China Mobile.

La región de Asia y el Pacífico muestra un fuerte potencial de crecimiento, impulsado por la construcción de nuevos aeropuertos y programas de infraestructura inteligente. Los gobiernos apoyan activamente las iniciativas de aviación digital, acelerando así la adopción a mediano plazo de estas tecnologías. Japón hace hincapié en la resiliencia y la preparación para desastres. 5G respalda las operaciones aeroportuarias y la integración del transporte. El despliegue sigue siendo cauteloso y prioriza la fiabilidad y la certificación. El mercado de China se está expandiendo mediante el desarrollo de aeropuertos a gran escala y el despliegue de tecnología nacional. La atención sigue centrada en la eficiencia operativa y la modernización de la infraestructura.

Europa 5G en el análisis del mercado de la aviación

Europa demuestra un enfoque disciplinado para la adopción, moldeado por la armonización regulatoria y los requisitos de interoperabilidad transfronteriza. Los aeropuertos enfatizan el despliegue de redes privadas que respaldan la eficiencia operativa. La validación de la seguridad y la coordinación del espectro guían las estrategias de implementación.

Alemania se centra en la conectividad de la aviación de nivel industrial que respalda la eficiencia y la seguridad. Los grandes aeropuertos integran 5G con sistemas de automatización y logística. La selección de proveedores prioriza la confiabilidad, el cumplimiento y el soporte a largo plazo. El Reino Unido equilibra la modernización de los aeropuertos con la supervisión regulatoria. Los despliegues se centran principalmente en operaciones terrestres y servicios de pasajeros. La colaboración público-privada apoya la adopción gradual alineada con los requisitos de seguridad.

América Latina 5G en análisis de mercado de aviación

América Latina representa un mercado emergente con adopción selectiva en los principales centros. Las consideraciones de costos dan forma al alcance de la implementación, favoreciendo los casos de uso relacionados con las operaciones aeroportuarias.

Medio Oriente y África 5G en análisis de mercado de aviación

La región de Medio Oriente y África está mostrando una adopción creciente, impulsada por nuevos proyectos de aeropuertos y el desarrollo de centros. Las inversiones enfatizan la infraestructura moderna y la eficiencia operativa.

Lista de las principales empresas de aviación 5G:

- AeroMobile Communications Limited (Reino Unido)

- Cisco Systems Inc.(Estados Unidos)

- Telefonaktiebolaget LM Ericsson (Suecia)

- ANUVU Inc.(Global Eagle Entertainment Inc.) (EE. UU.)

- Gogo LLC (EE. UU.)

- Huawei Technologies Co., Ltd. (China)

- Inseego Corp. (EE.UU.)

- Corporación Intelsat (EE.UU.)

- Corporación Nokia(Finlandia)

- OneWeb Ltd (Reino Unido)

- Panasonic Avionics Corporation (EE.UU.)

- SmartSky Networks LLC (EE. UU.)

Panorama competitivo

El panorama competitivo de 5G en el mercado de la aviación se caracteriza por la colaboración más que por la pura competencia. Los proveedores de infraestructura de telecomunicaciones, los integradores de sistemas de aviación, los operadores de redes y los especialistas en tecnología aeroportuaria forman ecosistemas interconectados. Ningún proveedor domina globalmente debido a la diversidad regulatoria y los requisitos de implementación localizada.

Los grandes proveedores de equipos de telecomunicaciones suministran redes de acceso por radio, redes centrales y tecnologías de células pequeñas. Estas empresas aprovechan la experiencia de las implementaciones del sector empresarial y público al tiempo que adaptan las soluciones a los estándares de seguridad de la aviación. Sus puntos fuertes residen en la escalabilidad, la interoperabilidad y las hojas de ruta de productos a largo plazo.

Los integradores de tecnología aeronáutica desempeñan un papel fundamental en el despliegue. Estas empresas cierran la brecha entre los sistemas de telecomunicaciones y las operaciones de aviación, garantizando la compatibilidad con los sistemas de gestión de aeropuertos, las plataformas de seguridad y los requisitos reglamentarios. Su experiencia reduce el riesgo de integración y acelera la implementación.

Los operadores de redes aportan servicios de conectividad, gestión del espectro y soporte operativo. Muchos participan en asociaciones público-privadas con autoridades aeroportuarias, ofreciendo modelos de implementación híbridos. Su participación reduce la carga de infraestructura de los aeropuertos y al mismo tiempo mantiene la calidad del servicio.

Los actores de nicho se centran en aplicaciones especializadas como análisis de borde, ciberseguridad o sistemas autónomos. Estas empresas mejoran la funcionalidad dentro de ecosistemas más amplios en lugar de competir directamente con los proveedores de infraestructura.

Según el pronóstico del mercado de la aviación 5G, este mercado está dominado por unas pocas empresas clave debido a su cartera de productos de primera calidad, decisiones estratégicas informadas y dominio de la cuota de mercado. Además, estas empresas tienen una presencia geográfica amplia e invierten continuamente en I+D, lo que da como resultado aprobaciones regulatorias seguras.

5G en la industria de la aviación: avances clave

- Marzo de 2024:Nokia amplió su cartera de aviación privada 5G para respaldar las operaciones aeroportuarias, centrándose en la conectividad segura, el rendimiento de baja latencia y la integración con los sistemas aeroportuarios existentes.

- Junio de 2024:Ericsson se asoció con las autoridades aeroportuarias para implementar redes híbridas 5G, lo que permitió una modernización gradual manteniendo estrictos controles de interferencia y cumplimiento normativo.

- Octubre de 2024:Huawei presentó soluciones 5G específicas para la aviación dirigidas a iniciativas de aeropuertos inteligentes, enfatizando la automatización, el seguimiento de activos y las capacidades de análisis operativo.

- Febrero de 2025:Las tecnologías avanzadas de celdas pequeñas de Samsung Networks están optimizadas para entornos aeroportuarios y admiten implementaciones de alta densidad con propagación de señal controlada.

- Mayo de 2025:AT&T amplió los servicios 5G privados administrados para clientes de aviación, brindando administración de red de extremo a extremo, monitoreo de ciberseguridad y soporte de ciclo de vida.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Este informe proporciona principalmente un análisis exhaustivo de 5G en el mercado de la aviación en todo el mundo. Las estimaciones de mercado presentadas en el informe son el resultado de una investigación secundaria en profundidad, entrevistas primarias y revisiones internas de expertos. Además, estas estimaciones de mercado se consideran estudiando el impacto de varios factores sociales, políticos y económicos que afectan el crecimiento de 5G en el mercado de la aviación.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por plataforma

|

|

Por tecnología

|

|

|

Por infraestructura de comunicación

|

|

|

Por servicios 5G

|

|

|

Por geografía

|

Preguntas frecuentes

Según Fortune Business Insights, el mercado mundial de 5G en la aviación fue de 4.710 millones de dólares en 2026 y se prevé que crezca a 44.700 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 32,5% durante el período previsto 2026-2034.

El crecimiento está impulsado por la creciente demanda de conectividad a bordo de alta velocidad, aeropuertos inteligentes e integración de IoT para operaciones como el manejo de equipaje, el monitoreo de aeronaves en tiempo real y los servicios de pasajeros.

El mercado exhibirá un crecimiento constante a una tasa compuesta anual del 32,5% en el período previsto (2026-2034)

América del Norte dominó el mercado con una participación del 42,86% en 2025, impulsada por las principales empresas de telecomunicaciones y aviación, infraestructura 5G avanzada e iniciativas de aviones conectados.

Las aplicaciones clave incluyen entretenimiento a bordo, monitoreo del estado de las aeronaves en tiempo real, sistemas de tráfico aéreo de próxima generación, automatización del manejo de equipaje, eficiencia en el embarque de pasajeros y drones conectados.

El mercado está segmentado por plataforma (aeropuertos 5G, aviones 5G), tecnología (eMBB, URLLC, mMTC, FWA), infraestructura de comunicación (celdas pequeñas, RAN, DAS) y servicios (operaciones aeroportuarias, operaciones de aeronaves).

Las tendencias incluyen alianzas entre actores de las telecomunicaciones y la aviación (por ejemplo, Seamless Air Alliance), el despliegue de aeropuertos preparados para 5G y la integración de AR/VR para la experiencia y capacitación de los pasajeros.

Los principales actores incluyen Huawei Technologies, Cisco Systems, Gogo LLC, Nokia Corporation, Panasonic Avionics, Intelsat, Ericsson, SmartSky Networks, OneWeb y AeroMobile Communications.

Los desafíos clave incluyen los altos costos de infraestructura, los problemas de asignación del espectro 5G y la dependencia de redes 4G no independientes, que afectan el despliegue a gran escala en aeropuertos y aviones.

El mercado está preparado para una rápida expansión a medida que las aerolíneas modernizan sus flotas, los aeropuertos invierten en infraestructura inteligente y aumenta la demanda de conectividad fluida para los pasajeros, especialmente en América del Norte y Asia-Pacífico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados