Tamaño del mercado de sistemas de comunicación para aeronaves, participación y análisis de la industria, por componente (antena, transpondedor, receptor, transmisor, transceptor, pantalla y procesador, unidad de sintonización de radio), por sistema (comunicación por radio, sistema de dirección de pasajeros, sistema de comunicación por interfono), por conectividad (SATCOM, banda VHF/UHF/L, HF), por tipo de ajuste (ajuste de línea y ajuste retro), por plataforma (aviones de ala fija [comercial y militar], ala giratoria [comercial y militar] helicóptero] y vehículos aéreos no tripulados [UAV de a

INFORMACIÓN CLAVE DEL MERCADO

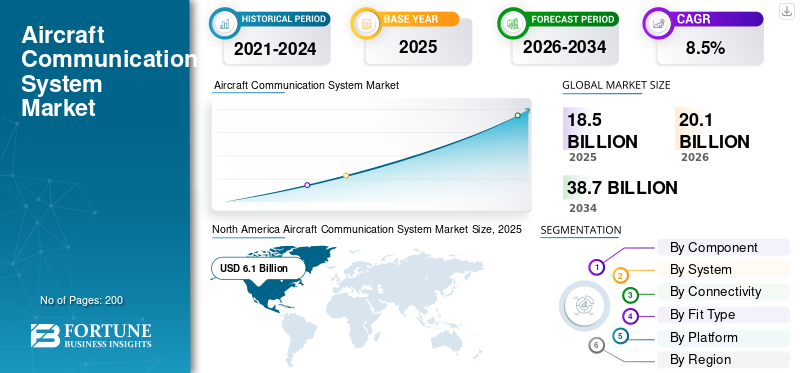

El tamaño del mercado mundial de sistemas de comunicación de aeronaves se valoró en 18,50 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 20,10 mil millones de dólares en 2026 a 38,70 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,50% durante (2026-2034). América del Norte dominó el mercado de sistemas de comunicaciones para aviones con una cuota de mercado del 33,10% en 2025.

El sistema de comunicación de aeronaves, también conocido como comunicación de aeronaves (ACARS), es una combinación de un sistema de integración de audio, radios de comunicación, un sistema de sintonización de radio, un registrador de voz en la cabina y descargadores de estática. Incluye un componente electrónico y un subsistema. Proporcionan comunicación aire-tierra y comunicación en la cabina de vuelo.

Los factores que se espera que impulsen el crecimiento del mercado son el uso de radio definida por software (SDR) en aviones paracomunicación satelitaly el avance en la conectividad de enlace de datos. Además, se prevé que el aumento de la demanda de sistemas de navegación por satélite y sistemas inalámbricos de comunicación de aeronaves en la industria de la aviación impulse aún más el crecimiento del mercado.

La creciente comercialización de drones o vehículos aéreos no tripulados (UAV) es una de las oportunidades lucrativas en el mercado de comunicaciones aéreas (ACARS). Por ejemplo, en abril de 2019, Honeywell International Inc. amplió un contrato con OJets para proporcionar servicios de conectividad a bordo para aviones de negocios.

La guerra entre Rusia y Ucrania ha tenido un impacto significativo en el mercado de sistemas de comunicación para aviones, particularmente al aumentar el énfasis en tecnologías de comunicación seguras y resistentes. El conflicto ha perturbado las cadenas de suministro globales, provocando retrasos y mayores costos para los componentes de la aviación, incluidos los sistemas de comunicación. Además, la necesidad de mejorar las medidas de seguridad ha estimulado la demanda de sistemas de comunicación avanzados y a prueba de manipulaciones para garantizar un funcionamiento confiable en medio de tensiones geopolíticas. La guerra también provocó espacios aéreos restringidos y rutas de vuelo alteradas, lo que requirió infraestructuras de comunicación más sólidas y adaptables para mantener la seguridad y la eficiencia operativa en las regiones afectadas.

Descargar muestra gratuita para conocer más sobre este informe.

Información clave del mercado global de sistemas de comunicación de aeronaves

- Tamaño del mercado en 2025: 18.500 millones de dólares

- Tamaño del mercado en 2026: 20,10 mil millones de dólares

- Tamaño del mercado previsto para 2034: 38.700 millones de dólares

- CAGR: 8,50% de 2026 a 2034

- América del Norte dominó el mercado con una participación del 33,10% en 2025.

- Se espera que el segmento de comunicación por radio tenga una cuota de mercado del 29,5%.

- Asia Pacífico representó una participación del 24,40% del mercado global en 2025.

América del norte

América del Norte generó 6.100 millones de dólares en 2025 y se prevé que alcance los 6.700 millones de dólares en 2026.

Europa

Europa representó el 22,20% del mercado mundial en 2025, impulsada por fuertes inversiones en infraestructura de aviación.

Asia Pacífico

Asia Pacífico alcanzó los 5 mil millones de dólares en 2025, respaldados por crecientes programas de modernización de aeronaves.

A NOSOTROS.

Se prevé que el mercado estadounidense de sistemas de comunicaciones para aeronaves alcance los 4.830 millones de dólares en 2026.

Japón

Se prevé que el mercado japonés de sistemas de comunicaciones para aeronaves alcance los 640 millones de dólares en 2026.

Leer más

Tendencias del mercado de sistemas de comunicación de aeronaves

Tecnologías de redes inalámbricas aéreas (AWN) para impulsar el crecimiento del mercado

Las nuevas tecnologías en comunicación inalámbrica proporcionan operaciones de aviación seguras y eficientes. Airborne Wireless Network (AWN) está desarrollando un sistema de comunicación de alto rendimiento para ofrecer un servicio de banda ancha inalámbrico rentable en la aeronave. AWN está ayudando a crear una red inalámbrica aérea de banda ancha de alta velocidad conectándose a la información de múltiples aeronaves. Si se utiliza como una red de malla, actuará como un enrutador aéreo. AWN envía y recibe señales de banda ancha de un avión a otro y crea una superautopista de información digital tecnológicamente avanzada en el cielo. Está previsto que la introducción de estas tecnologías mencionadas anteriormente impulse el crecimiento del mercado en el futuro.

- América del Norte fue testigo de un crecimiento del mercado de sistemas de comunicaciones para aeronaves de 4,89 mil millones de dólares en 2022 a 5,26 mil millones de dólares en 2023.

La creciente demanda de conectividad a Internet 5G de alta velocidad a bordo impulsará el crecimiento del mercado

5G en la aviacióntiene un papel clave en la conectividad a Internet a bordo. Se considera una de las principales tendencias del mercado. La tecnología 5G proporciona un servicio de Internet de alta velocidad en comparación con el servicio 4G LTE convencional. La antena Ku tecnológicamente avanzada se utiliza para la conectividad 5G en vuelo. Se espera que la creciente demanda de antenas de aviones basadas en Ku para conectividad a Internet de alta velocidad impulse el crecimiento del mercado. American Airlines, por ejemplo, ofrece entretenimiento a bordo, como acceso a canales de televisión en vivo a los pasajeros mediante el uso de la conectividad satelital Gogo 2Ku. En abril de 2022, Collins Aerospace recibió un contrato para desarrollar un sistema de comunicación de muy baja frecuencia (VLF) para el Programa de Recapitalización del E-6B (E-XX) en el marco del Sistema de Armas Take Charge and Move Out (TACAMO) de la Armada. El acuerdo implica la realización de esfuerzos de ingeniería de diseño de desarrollo y reducción de riesgos para la modernización del sistema VLF aerotransportado en apoyo de los requisitos de capacidad de la Oficina del Programa de Comando, Control y Comunicaciones Estratégicos Aerotransportados (PMA-271).

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado del sistema de comunicación de aeronaves

Aumento de las entregas de aviones debido al aumento de los viajes aéreos para impulsar el crecimiento del mercado

El creciente número de entregas de aviones está desempeñando un papel crucial en el crecimiento del mercado. Por ejemplo, hasta 2019, Airbus S.A.S tenía previsto realizar 863 aviones comerciales. La creciente demanda de aviones es responsable de la adquisición de sistemas de integración de audio, antenas de avión, grabadoras de voz en cabina y descargadores de estática.

En aviones comerciales como Airbus A320 y Boeing 767, múltiplesantenas de avionesse utilizan para comunicaciones de banda ancha en vuelo, como la antena de avión AV-530, que se utiliza principalmente en aviones para comunicaciones de banda ancha en vuelo. La antena tiene la capacidad de operar a altitudes de hasta 50.000 pies. La creciente demanda de helicópteros militares, aviación comercial y aviones regionales es responsable de la adquisición de antenas para aviones. La creciente demanda de antenas de aviones para su uso en el programa de aviones de combate de próxima generación está preparada para impulsar el crecimiento del mercado de sistemas de comunicación de aviones militares durante el período previsto.

Uso de radio definida por software para comunicaciones por satélite para estimular el crecimiento

La radio definida por software (SDR) es un sistema de hardware de comunicación por radio. Estos sistemas de hardware están habilitados con una aplicación de software y crean una infraestructura digital en los sistemas de comunicación de la aeronave. Se utilizan para realizar operaciones de radio sobre plataformas informáticas de aeronaves, como sistemas de control de vuelo yaviónica. En el funcionamiento de radio, SDR se utiliza para decodificar la señal de radio recibida. Estas señales proporcionan al piloto información precisa sobre las operaciones de la aeronave. Además, SDR está aumentando la eficiencia de los sistemas de comunicación por radio en el sector de la aviación. Se estima que la creciente demanda de radio definida por software en el sector de la aviación impulsará el crecimiento del mercado durante el período de pronóstico.

FACTORES RESTRICTIVOS

El alto costo de desarrollo de los sistemas de comunicación de aeronaves puede restringir el crecimiento

El alto costo de desarrollo asociado con la construcción de sistemas robustos de comunicación de aeronaves es un factor principal que obstaculiza el crecimiento del mercado. Estos sistemas constan de una antena de avión muy costosa, una radio de comunicación y un sistema integrado de audio tecnológicamente avanzado. La tecnología que cambia rápidamente en el mercado de antenas de aviones es responsable de reemplazar las antenas convencionales en el sistema de comunicación. Además, las cuestiones relacionadas con la disponibilidad de espectro radioeléctrico por parte de las autoridades reguladoras gubernamentales durante un período más largo frenan el crecimiento del mercado.

Análisis de segmentación del mercado de sistemas de comunicación de aeronaves

Por análisis de componentes

Las antenas dominan con su creciente demanda de sistemas de comunicación inalámbrica

Por componente, el mercado se clasifica en antena, transpondedor, receptor, transmisor, transceptor, pantalla y procesador, unidad de sintonización de radio, radio definida por software (SDR) y otros. El segmento de antenas tiene la mayor cuota de mercado de sistemas de comunicación de aeronaves y se estima que será el segmento de más rápido crecimiento durante el período previsto, debido a su creciente uso en la industria de la aviación. También se utilizan para establecer comunicaciones durante el vuelo. La antena RAMI AV-17, por ejemplo, se utiliza para proporcionar un patrón de radiación para comunicaciones aire-tierra y la antena RAMI AV-529 se utiliza para comunicaciones de banda ancha en vuelo.

Se espera que el segmento de transpondedores crezca significativamente durante el período de pronóstico. El desarrollo de transpondedores avanzados con capacidad ADS-B (Automatic Dependent Surveillance-Broadcast), que proporciona información de posición de aeronaves en tiempo real, está impulsando el crecimiento del mercado. Un transpondedor es un sistema de comunicación inalámbrico utilizado en la navegación aérea para emitir una señal codificada en respuesta a una señal recibida de interrogación. Por ejemplo, en febrero de 2020, uAvionix Corporation, especializada en la creación de productos de aviónica innovadores, lanzó su última innovación, el tailBeaconX, un transpondedor ADS-B OUT Modo S Extended Squitter (ES), ampliando su gama para Aviación General (GA) y Movilidad Aérea Urbana (UAM). Diseñado para cumplir con los requisitos del sistema de vigilancia y gestión del tráfico aéreo global, el tailBeaconX aborda los mandatos ADS-B actuales y futuros. El nuevo transpondedor se integra perfectamente con los sistemas de instrumentos de vuelo electrónicos (EFIS) uAvionix AV-20-E y AV-30-E, lo que permite el control del transpondedor a través de estas populares pantallas multifunción. Este avance posiciona a uAvionix a la vanguardia de la tecnología de la aviación, proporcionando un cumplimiento y una funcionalidad mejorados para las necesidades de la aviación moderna.

Por análisis del sistema

Segmento de comunicaciones por radio liderado por el creciente uso en el sector de la aviación comercial

Según el sistema, el mercado se clasifica en comunicación por radio, sistema de dirección de pasajeros, sistema de comunicación por interfono, grabadora de voz en cabina y otros. El segmento de comunicaciones por radio representó la mayor cuota de mercado en 2023 y se prevé que sea el segmento de más rápido crecimiento durante el período de pronóstico. Este crecimiento es atribuible al uso cada vez mayor de las comunicaciones por radio en aviones comerciales, aviones militares, aviones de negocios y otros. Los sistemas de radiocomunicación y sintonización de radio incluyen transceptores de muy alta frecuencia (VHF) y de alta frecuencia (HF). Estos transceptores se utilizan para comunicaciones de voz de largo alcance.

- Se espera que el segmento de radiocomunicaciones tenga una participación del 29,5% en 2023.

Se espera que el segmento Cockpit Voice Recorder (CVR) crezca significativamente durante el período de pronóstico. Los organismos reguladores como la OACI han establecido requisitos estrictos para la instalación y el rendimiento del CVR. Las regulaciones actualizadas a menudo requieren sistemas más nuevos y más capaces, lo que se anticipa que impulsará la demanda del mercado. La grabadora de voz en cabina (CVR) registra continuamente las comunicaciones por radio y las conversaciones de la tripulación de vuelo. El CVR está instalado en el compartimento de equipos de la aeronave. Contiene una unidad de batería, una baliza acústica y un interruptor activado por agua. Es capaz de almacenar 120 minutos de datos analógicos. Por ejemplo, en 2023, la Administración Federal de Aviación (FAA) propuso ampliar el requisito de grabación de voz en la cabina a 25 horas para todos los aviones de nueva fabricación.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de conectividad

SATCOM será testigo de un crecimiento acelerado impulsado por un mayor despliegue de aeronaves

Según la conectividad, el mercado se clasifica en comunicaciones por satélite (SATCOM), alta frecuencia (HF), banda VHF/UHF/L y enlace de datos. Se prevé que el segmento SATCOM muestre el crecimiento más rápido durante el período de pronóstico y representó la mayor participación de mercado en 2023. Este crecimiento es atribuible al uso cada vez mayor de servicios de comunicación de voz y datos por satélite en la aeronave. Una radio definida por software permite el diseño de soluciones de comunicaciones por satélite. También ayudan a completar varias tareas asociadas con las comunicaciones por radio, como cambiar frecuencias, esquemas de modulación y velocidades de datos. La antena HF y la antena VHF se utilizan para generar comunicaciones por radio entre aeronaves y estaciones de comunicaciones terrestres.

Se proyecta que el segmento de banda VHF/UHF/L registre un crecimiento significativo durante el período de pronóstico. El crecimiento se atribuye a numerosas aplicaciones de antenas UHF en aviones comerciales, aviones de negocios, aviones regionales y otros. Estas antenas se utilizan principalmente en el sistema de comunicación de aeronaves para la transmisión de televisión en vuelo, ya que las ondas UHF y HF son adecuadas para aplicaciones de línea de visión que requieren una precisión de alto nivel.

Por análisis de tipo de ajuste

Número creciente de entregas de vehículos aéreos no tripulados comerciales para acelerar la expansión del segmento Line Fit

Según el tipo de ajuste, el mercado se divide en ajuste de línea y ajuste retro. El segmento de ajuste de línea dominó el mercado durante el período de pronóstico debido al creciente número de militares y comerciales.Vehículo aéreo no tripulado (UAV)entregas en todo el mundo durante las últimas décadas. El crecimiento del segmento se puede atribuir además a los avances tecnológicos en radiocomunicaciones y antenas de aviones en los sectores de la aviación comercial y militar. Un aumento en las entregas de aviones comerciales y la alta demanda de sistemas avanzados de comunicación para aviones están impulsando el crecimiento del segmento de ajuste de línea.

Se prevé que el segmento de retrofit registre un crecimiento significativo durante el período de pronóstico. Este crecimiento se atribuye a la actualización a la próxima generación de antenas de aviones, como las antenas 5G en el sector de la aviación comercial de varias aerolíneas de todo el mundo.

Por análisis de plataforma

Aumento de las entregas de aviones para impulsar el crecimiento del segmento de ala fija

Por plataforma, el mercado se segmenta en vehículos aéreos no tripulados (UAV) de ala fija, de ala giratoria y. El segmento de aviones se compone de aviones comerciales y aviones militares. Se espera que el segmento de aviones experimente el crecimiento más rápido durante el período previsto. Puede atribuirse al creciente número de entregas de aviones comerciales en todo el mundo. Los aviones comerciales, como el Boeing 787, el Airbus A320 y el Airbus 380, utilizan varias antenas de avión y comunicaciones por radio.

El segmento de aviones de ala rotatoria se clasifica además en comercial.helicópteroy helicóptero militar. El segmento de aviones está preparado para mostrar un crecimiento significativo durante el período previsto. Los helicópteros militares y comerciales utilizan una antena del Sistema de Posicionamiento Global (GPS) para vigilancia y reconocimiento. Está previsto que el uso cada vez mayor de antenas GPS, HF y VHF y radios de comunicación en helicópteros comerciales y militares respalde el crecimiento del segmento durante el período de pronóstico.

PERSPECTIVAS REGIONALES

El mercado de sistemas de comunicaciones para aeronaves se ha segmentado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

América del norte

North America Aircraft Communication System Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte representó 6.100 millones de dólares, lo que representa el 33,10% del mercado mundial, y se prevé que crezca a 6.700 millones de dólares en 2026. Se espera que América del Norte tenga la mayor cuota de mercado durante el período previsto. Se espera que el aumento del tráfico aéreo de pasajeros en Estados Unidos y la alta demanda de vehículos aéreos no tripulados en la región impulsen el crecimiento. También se prevé que la presencia de actores clave en América del Norte, que incluyen Harris Corporation, Lockheed Martin Corporation y Northrop Grumman Systems Corporation, impulse el crecimiento del mercado. Se estima que el mercado estadounidense alcanzará los 4.830 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico contribuyó con el 24,40 % al mercado mundial en 2025, con una valoración de 5 mil millones de dólares, y se prevé que alcance los 5 mil millones de dólares en 2026. Es probable que Asia Pacífico experimente un crecimiento significativo durante el período previsto debido a la creciente utilización de vehículos aéreos no tripulados y antenas de aviones impresas en 3D en China. Según la previsión del mercado mundial de aviones publicada por Airbus S.A.S, de 2019 a 2037 China necesitará más de 7.000 aviones de pasajeros con un valor de 1.060 millones de dólares. Está previsto que el aumento de las inversiones de empresas privadas, junto con una política de aviación de apoyo de los gobiernos de varias naciones de Asia Pacífico, impulse el crecimiento del mercado. Se prevé que el mercado de Japón alcance los 640 millones de dólares en 2026, el mercado de China alcance los 1020 millones de dólares en 2026 y el mercado de la India alcance los 900 millones de dólares en 2026.

Europa

El mercado europeo generó 4.100 millones de dólares en 2025, lo que representa el 22,20% del panorama del mercado mundial, y se espera que alcance los 4.500 millones de dólares en 2026. Se estima que Europa será la región de más rápido crecimiento durante el período previsto, ya que las crecientes inversiones en el campo de los vehículos aéreos no tripulados militares para operaciones en el campo de batalla están preparadas para ayudar a impulsar el crecimiento. En el Reino Unido, se prevé que el uso cada vez mayor de antenas GPS en helicópteros para operaciones de búsqueda y rescate (SAR) acelere el crecimiento del mercado. Se espera que el mercado del Reino Unido alcance los 850 millones de dólares en 2026 y el mercado de Alemania alcance los 1060 millones de dólares en 2026.

Resto del mundo

Es probable que Oriente Medio, África y América Latina registren un crecimiento notable durante el período previsto. El mercado de Oriente Medio y África se valoró en 320 millones de dólares en 2025, capturando el 12,20% de los ingresos globales, y se estima que alcanzará los 360 millones de dólares en 2026. Este crecimiento es atribuible al creciente uso de helicópteros en Oriente Medio y África para la exploración de petróleo y gas. Se prevé que el creciente uso de helicópteros para aplicaciones comerciales en América Latina contribuya al crecimiento del mercado. El mercado en América Latina alcanzó los 1.480 millones de dólares en 2025, lo que representa el 8,00% de los ingresos totales del mercado, y se proyecta que alcance los 1.590 millones de dólares en 2026.

Lista de empresas clave en el mercado de sistemas de comunicación de aeronaves

Cobham Plc ofrece una amplia gama de antenas SATCOM y de enlace de datos para impulsar su posición

Los principales actores en la industria de sistemas de comunicaciones para aeronaves incluyen Cobham, General Dynamics Corporation, Thales Group y Harris Corporation. Cobham Plc se especializa en el diseño y fabricación de antenas de aviones para diversas plataformas, incluida la aviación general, helicópteros, aviones comerciales, aviones regionales, aviones de mediano y largo alcance y de fuselaje ancho. La empresa ofrece una amplia gama de antenas, incluidas antenas de enlace de datos y SATCOM, antenas VHF y soluciones de enlace de datos Narrow Cast, que permiten una comunicación confiable en diversos sectores de la aviación.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Cobham Plc (Reino Unido)

- Corporación General Dynamics (EE. UU.)

- Grupo Tales(Francia)

- Harris Corporation (EE.UU.)

- United Technologies Company (EE.UU.)

- Honeywell Internacional Inc.(A NOSOTROS.)

- Iridium comunicaciones Inc.(A NOSOTROS.)

- Tecnologías l3harris (EE. UU.)

- Lockheed Martin Corporation (EE.UU.)

- Northrop Grumman Systems Corporation (EE.UU.)

- Compañía Raytheon (EE. UU.)

- Rohde & Schwarz GmbH & Co KG(Alemania)

- Viasat, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Abril de 2024:El Departamento de Defensa de EE. UU. concedió a BAE Systems un contrato para la compra de componentes de hardware, servicios de reparación y soporte técnico, de ingeniería y logístico para el conjunto de radios de aviación multimodo AN/ARC-231/A. El valor total del contrato rondaba los 459 millones de dólares.

- abril 2024: La SAOC anunció planes para utilizar una versión modificada y reforzada de un avión comercial derivado con un enfoque de sistema abierto modular. Este enfoque integrará características de planificación y comunicación seguras y contemporáneas. El sistema de apoyo terrestre para el SAOC incluirá equipos de entrenamiento para tripulaciones aéreas, tripulaciones de misión y personal de mantenimiento, y equipos de apoyo esenciales y laboratorios de integración de sistemas.

- Febrero de 2024:Intelsat obtuvo un nuevo contrato del Laboratorio de Investigación de la Fuerza Aérea de EE. UU. para desarrollar y probar sistemas de comunicaciones por satélite multiorbital (SATCOM) en varios aviones de la Fuerza Aérea. Como operador de una de las redes terrestres y satelitales integradas más grandes del mundo, la compañía se esfuerza por ofrecer comunicaciones satelitales seguras y sin fisuras a gobiernos, ONG y clientes comerciales a través de su red mundial y servicios administrados de próxima generación.

- Enero de 2024:Axnes recibió una asignación para suministrar su tecnología PNG WICS al Ministerio de Defensa (MOD) del Reino Unido para la plataforma Puma HC Mk2. El WICS de PNG tiene como objetivo mejorar los sistemas de comunicación de la aeronave para tareas de búsqueda y rescate (SAR) y misiones de carga humana externa (HEC). El sistema Axnes PNG permite a Puma cumplir con todos los requisitos estándar europeos y del Reino Unido para comunicación por radio bidireccional para operaciones HEC.

- Noviembre de 2023:Embraer entregó su quinto avión EMB 145 AEW&C mejorado, denominado E-99M, a la Fuerza Aérea Brasileña (FAB). Este avión mejorado está equipado para realizar funciones de control y alerta temprana aerotransportada (AEW&C) y también es capaz de participar en misiones de inteligencia, vigilancia y reconocimiento aéreo. El avión contará con nuevos sistemas de Guerra Electrónica (No Comunicación - NCOM), un nuevo transpondedor IFF, siete radios V/UHF definidas por software, un nuevo sistema Mission Audio con tecnología VoIP, una nueva grabadora de datos y audio Mission y una función de enlace de datos actualizada integrada en una nueva arquitectura.

COBERTURA DEL INFORME

El informe de investigación de mercado del sistema de comunicación de aeronaves ofrece información cualitativa y cuantitativa sobre el mercado y un análisis detallado del tamaño del mercado y la tasa de crecimiento para todos los segmentos posibles. Junto con esto, el informe proporciona un análisis detallado de la dinámica del mercado, las tendencias emergentes y el panorama competitivo. Los conocimientos clave que se ofrecen en el informe son las tendencias de adopción del mercado por segmentos individuales, desarrollos recientes de la industria como asociaciones, fusiones, adquisiciones, análisis FODA consolidado de actores clave, análisis de las cinco fuerzas de Porter, estrategias comerciales de los principales actores del mercado, indicadores macro y microeconómicos y tendencias clave de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR del 8,5% de 2026 a 2034 |

|

Segmentación |

Por componente

|

|

Por sistema

|

|

|

Por conectividad

|

|

|

Por tipo de ajuste

|

|

|

Por plataforma

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el tamaño del mercado mundial de sistemas de comunicaciones aeronáuticas se valoró en 18.500 millones de dólares en 2025 y se prevé que crezca de 20.100 millones de dólares en 2026 a 38.700 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,50% durante el período previsto (2026-2034).

Con un crecimiento a una tasa compuesta anual del 8,50%, se prevé que el mercado muestre un crecimiento constante durante el período previsto (2026-2034).

El mercado está impulsado principalmente por la creciente adopción de radios definidas por software (SDR), el aumento de las entregas de aviones comerciales y militares y la creciente demanda de conectividad a bordo basada en SATCOM y 5G en todo el sector de la aviación.

Los componentes principales incluyen antenas, transpondedores, transmisores, receptores, transceptores, unidades de sintonización de radio, radios definidas por software (SDR) y grabadoras de voz en la cabina. Las antenas son el componente más dominante debido a su amplio uso en las comunicaciones aire-tierra y en vuelo.

El segmento de antenas tiene la mayor cuota de mercado en 2023 y se espera que crezca más rápido debido a la creciente demanda de sistemas de comunicación inalámbrica, SATCOM y capacidades de transferencia de datos en tiempo real en la aviación.

SATCOM (comunicación por satélite) en la aviación permite la transmisión de voz y datos a larga distancia entre aeronaves y estaciones terrestres. Es fundamental para la navegación en tiempo real, el seguimiento de vuelos y los servicios de Internet de alta velocidad a bordo.

La tecnología 5G mejora la conectividad a bordo al ofrecer mayor ancho de banda y menor latencia que los sistemas tradicionales. Las aerolíneas están adoptando cada vez más antenas de banda Ku compatibles con 5G para ofrecer Internet rápido y servicios de entretenimiento en tiempo real a bordo.

Las tendencias clave incluyen el desarrollo de redes de malla inalámbricas aerotransportadas (AWN), la adopción de SATCOM multiórbita, antenas impresas en 3D, un mayor despliegue de vehículos aéreos no tripulados militares y el enfoque en sistemas modulares de arquitectura abierta para actualizaciones de comunicaciones.

América del Norte lideró el mercado con una participación del 33,10% en 2025, impulsada por un sólido tráfico aéreo, una alta demanda de vehículos aéreos no tripulados y la presencia de importantes actores como Honeywell, Lockheed Martin y Harris Corporation.

Las empresas líderes incluyen Cobham Plc, General Dynamics Corporation, Honeywell International, Thales Group, Lockheed Martin Corporation, Harris Corporation, Iridium Communications y Raytheon Company, todas las cuales invierten en plataformas de comunicación y sistemas SATCOM de próxima generación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados