Tamaño del mercado de terapéutica del glioma maligno en adultos, participación y análisis de la industria Producto por terapia (quimioterapia, radioterapia, terapia dirigida) por enfermedad (glioblastoma multiforme, astrocitoma anaplásico, oligodendroglioma anaplásico) por usuario final y pronóstico regional 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

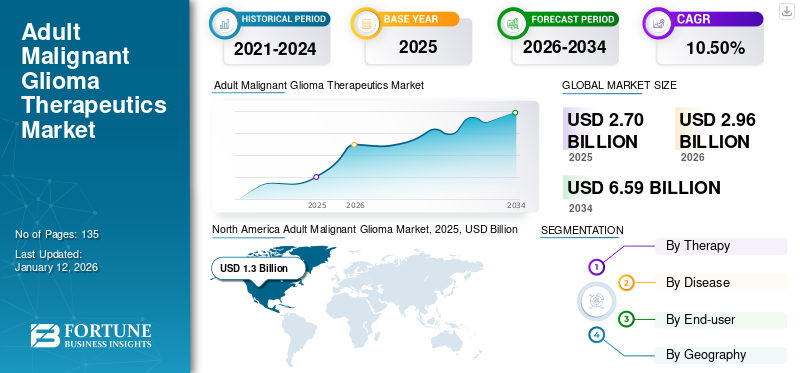

El tamaño del mercado mundial de terapias para el glioma maligno en adultos se situó en 2,70 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,96 mil millones de dólares en 2026 a 6,59 mil millones de dólares a fines de 2034, exhibiendo una tasa compuesta anual del 10,50% durante el período previsto (2026-2034). América del Norte dominó el mercado terapéutico del glioma maligno en adultos con una cuota de mercado del 48,20% en 2025.

Los gliomas son un tipo de tumor que comienza en las células gliales del cerebro y la columna vertebral son el tipo más común de tumores cerebrales. Según el Atlas de Genética y Citogenética en Oncología y Hematología, el glioma comprende aproximadamente el 30% de los tumores cerebrales y el 70% de todos los tumores malignos. El glioblastoma multiforme (GBM) es la forma más agresiva y difícil de tratar de la enfermedad con una tasa de supervivencia media de 12 meses.

La creciente prevalencia de la enfermedad, la enorme necesidad insatisfecha, la baja tasa de supervivencia y la falta de terapias efectivas para la cura completa de la enfermedad generan una gran oportunidad para que los jugadores inviertan en la investigación y el desarrollo de terapias para el glioma. Actualmente, las terapias disponibles recetadas para el tratamiento del glioma maligno en adultos incluyen cirugía, quimioterapia, radioterapia y terapias dirigidas, entre otras.

Conclusiones clave del mercado terapéutico del glioma maligno en adultos

- Tamaño del mercado en 2025: 2,70 mil millones de dólares

- Tamaño del mercado en 2026: 2,96 mil millones de dólares

- Tamaño del mercado previsto para 2034: 6,59 mil millones de dólares

- CAGR: 10,50% de 2026 a 2034

- América del Norte dominó el mercado con una participación del 48,20% en 2025.

- Se prevé que el segmento de glioblastoma multiforme (GBM) domine con una participación del 68,00% en 2026.

- Se proyecta que el segmento de Hospitales lidere con una participación del 44,72% en 2026.

América del norte

El mercado estaba valorado en 1.300 millones de dólares en 2025 y se prevé que alcance los 1.430 millones de dólares en 2026.

Asia Pacífico

El mercado estaba valorado en 330 millones de dólares en 2025 y se prevé que alcance los 370 millones de dólares en 2026.

Europa

El mercado estaba valorado en 900 millones de dólares en 2025 y se prevé que alcance los 990 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 1.290 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 0,07 mil millones de dólares en 2026.

Leer más

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Se prevé que la cuota de mercado de terapias para el glioma maligno en adultos se expanda a una tasa compuesta anual de casi dos dígitos durante el período previsto, atribuible a políticas gubernamentales y regulatorias de apoyo para el desarrollo de terapias novedosas, avances en las tecnologías de imágenes que resultan en la detección temprana de la enfermedad y políticas de reembolso favorables para los productos para el glioma en muchas regiones del mundo.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de terapia

El segmento de terapia dirigida se expandirá a la CAGR más alta debido a los avances en oncología de precisión

El glioblastoma multiforme (GBM), la forma más agresiva y recurrente de glioma maligno en adultos, se trata principalmente con terapias de primera y segunda línea. Convencionalmente, la temozolomida combinada con radioterapia sigue siendo el enfoque de tratamiento estándar de primera línea. Sin embargo, la recurrencia de la enfermedad es común y, una vez que ocurre, las opciones terapéuticas se vuelven significativamente limitadas. Se prevé que el segmento de glioblastoma multiforme domine el mercado con una participación del 68,00% en 2026.

Los avances recientes en el desarrollo de fármacos y la oncología molecular han permitido la aplicación exitosa de terapias dirigidas, que se adoptan cada vez más para mejorar los resultados de supervivencia de los pacientes. Las terapias dirigidas comúnmente utilizadas en el tratamiento del glioma incluyen terapias dirigidas a EGFR y terapias dirigidas a los receptores de tirosina quinasa. Debido a su capacidad para actuar sobre vías moleculares específicas y reducir la toxicidad sistémica, se proyecta que el segmento de terapia dirigida se expandirá al CAGR más alto durante el período de pronóstico.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de enfermedad

El segmento de glioblastoma multiforme mantendrá el dominio debido a la alta prevalencia de la enfermedad y el mal pronóstico

En términos de tipo de enfermedad, el segmento del glioblastoma multiforme (GBM) tuvo la mayor participación del mercado terapéutico para el glioma maligno en adultos en 2024. El GBM sigue siendo el glioma maligno más comúnmente diagnosticado entre los adultos y se caracteriza por una progresión rápida, altas tasas de recurrencia y una supervivencia limitada a largo plazo.

El dominio de este segmento está respaldado por una gran necesidad médica insatisfecha, tasas de diagnóstico crecientes y esfuerzos de investigación continuos centrados en mejorar la eficacia del tratamiento. Se espera que el segmento GBM mantenga su posición de liderazgo durante todo el período previsto, impulsado por la demanda sostenida de opciones terapéuticas innovadoras y avanzadas.

Por usuario final

El segmento de hospitales lidera el mercado, mientras que los centros de cáncer y radioterapia son testigos de un crecimiento más rápido

Según el usuario final, el mercado se segmenta en hospitales, centros de oncología y radioterapia, y otros.

El segmento de hospitales representó la mayor participación de mercado, respaldado por la disponibilidad de infraestructura de diagnóstico avanzada, enfoques de tratamiento multidisciplinarios y acceso a terapias estándar y emergentes bajo un mismo techo. Se espera que el segmento de hospitales lidere el mercado, contribuyendo con el 44,72% a nivel mundial en 2026.

Sin embargo, se prevé que el segmento de centros de radioterapia y cáncer se expanda a la CAGR más alta durante el período previsto, con una participación del 48,5% en 2026. Este crecimiento se atribuye a la disponibilidad de atención oncológica especializada, el aumento de la preferencia de los pacientes por instalaciones dedicadas al tratamiento del cáncer y la creciente adopción de protocolos avanzados de radiación y terapia dirigida diseñados específicamente para el tratamiento del glioma maligno.

Análisis Regional

América del norte

North America Adult Malignant Glioma Market, 2025, USD Billion

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte aportó aproximadamente 1.300 millones de dólares al mercado mundial en 2025, lo que representa una participación del 48,20 %, y se espera que alcance los 1.430 millones de dólares en 2026. América del Norte domina el mercado terapéutico del glioma maligno en adultos, impulsado por la creciente incidencia del glioblastoma multiforme (GBM) y sus capacidades de diagnóstico avanzadas. Según la Sociedad Estadounidense de Oncología Clínica, se espera que se diagnostiquen alrededor de 17 000 nuevos casos de gliomas de alto grado (GGH) en los Estados Unidos en 2024. Las fuertes condiciones económicas, el alto gasto en atención médica, la concientización generalizada y las tasas de diagnóstico temprano, junto con los ensayos clínicos activos y la rápida adopción de nuevas terapias en los EE. UU. y Canadá, continúan respaldando el dominio regional. Se prevé que el mercado estadounidense alcance los 1.290 millones de dólares en 2026.

Europa

En 2025, el mercado europeo alcanzó los 900 millones de dólares, lo que representa el 33,32 % de la demanda mundial, y se prevé que crezca hasta los 990 millones de dólares en 2026. Europa representa una parte significativa del mercado terapéutico del glioma maligno en adultos, respaldado por marcos de tratamiento de neurooncología bien establecidos y sólidos sistemas de salud pública en países como Alemania, Francia, el Reino Unido, Italia y España. La región se beneficia de altas tasas de diagnóstico, un uso cada vez mayor de radioterapia avanzada y regímenes de medicamentos combinados, y una fuerte colaboración entre centros de investigación académica y compañías farmacéuticas. Se prevé que el mercado del Reino Unido alcance los 180 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 270 millones de dólares en 2026.

Asia Pacífico

La región de Asia Pacífico capturó el 12,32 % del mercado mundial en 2025, generó 330 millones de dólares en ingresos y se prevé que alcance los 370 millones de dólares en 2026. Se espera que Asia Pacífico sea testigo de un crecimiento constante durante el período previsto debido a la mejora de la infraestructura de diagnóstico y al aumento de la conciencia sobre los tumores cerebrales malignos en las economías en desarrollo, incluidas China y la India. La expansión de las instalaciones de atención médica terciaria, el aumento de las inversiones en atención médica y la adopción gradual de terapias avanzadas en Japón, Corea del Sur y Australia están contribuyendo aún más a la expansión del mercado en la región. Se prevé que el mercado de Japón alcance los 0,07 mil millones de dólares para 2026, mientras que el mercado de China alcance los 0,14 mil millones de dólares para 2026 y el mercado de la India alcance los 0,03 mil millones de dólares para 2026.

América Latina

El mercado terapéutico del glioma maligno en adultos en América Latina se está expandiendo gradualmente con la mejora del acceso a la atención oncológica y el aumento de las tasas de diagnóstico, particularmente en los centros urbanos de Brasil y México. Se espera que las iniciativas gubernamentales para fortalecer la infraestructura de atención del cáncer y aumentar la disponibilidad de centros de tratamiento especializados apoyen el crecimiento del mercado.

Medio Oriente y África

En 2025, el resto del mundo generó 167 mil millones de dólares, lo que contribuyó con el 6,17 % a los ingresos del mercado global, y se prevé que crezca a 181 mil millones de dólares en 2026. Se prevé un crecimiento del mercado de Oriente Medio y África debido a la mayor conciencia sobre los tumores cerebrales malignos y las inversiones en curso en infraestructura sanitaria avanzada, especialmente en países como Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica. Se espera que las mejoras graduales en las capacidades de diagnóstico y el acceso a servicios de neurooncología especializados mejoren la aceptación del tratamiento con el tiempo.

Análisis Regional

"La alta prevalencia de glioma maligno y el enorme gasto en atención sanitaria en América del Norte están contribuyendo al dominio de la región en el mercado terapéutico mundial del glioma maligno en adultos"

El glioblastoma multiforme es un astrocitoma maligno y el tumor cerebral primario más común entre los adultos. Según la Sociedad Estadounidense de Oncología Clínica (ASCO), se espera que en 2024 se diagnostiquen en los EE. UU. unos 17.000 nuevos casos de gliomas de alto grado, o HGG. El aumento de la incidencia de la enfermedad, la fortaleza de la economía, el enorme gasto en atención médica y la alta tasa de diagnóstico debido a la conciencia sobre la atención médica entre la población son factores predominantes que contribuyen al dominio de la región en la tendencia del mercado.

Actores clave del mercado

"Merck & Co., Inc. y F. Hoffmann-La Roche Ltd representarán una importante cuota de mercado en términos de ingresos"

La temozolomida es el producto líder de Merck & Co., Inc. disponible en los EE. UU. como temodar e internacionalmente como temodal. La empresa tiene una presencia bien establecida en los principales mercados. Además, sus estrategias de expansión en las economías emergentes están convirtiendo a la empresa en líder en la terapéutica del glioma. Roche domina el mercado terapéutico del glioma maligno en adultos con su producto líder Avastin, aprobado para el tratamiento del glioma maligno debido a sólidas pruebas clínicas que respaldan los méritos del tratamiento.

EMPRESAS CLAVE CUBIERTAS

- Merck & Co., Inc.

- Hoffmann-La Roche Ltd.

- Farmacéutica Arbor

- Pfizer Inc.

- AbbVie Inc.

- Amgen Inc.

- Compañía Bristol-Myers Squibb

- Industrias farmacéuticas del sol Ltd.

- Industrias farmacéuticas Teva Ltd.

- Novocure

- Otros jugadores clave

Desarrollos clave de la industria

- julio 2021- Basilea Pharmaceutica Ltd., anunció que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) otorgó la designación de medicamento huérfano al controlador de puntos de control de tumores de la compañía, lisavanbulin, para el tratamiento de pacientes que padecen glioma maligno.

- mayo 2021- Novocure GmbH inició una colaboración de ensayo clínico con GT Medical Technologies, Inc., para desarrollar campos de tratamiento de tumores (TTF) en combinación con la radioterapia dirigida quirúrgicamente GammaTile (STaRT) de GT Medical para el tratamiento del glioblastoma recurrente.

- enero 2020- Pfizer Inc., introdujo tres nuevos biosimilares, es decir, Zirabev (Avastin), Ruxience (Rituxan) y Trazimera (Herceptin) a un precio reducido en el mercado estadounidense. Entre ellos, Zirabev fue aprobado para cinco tipos de cáncer, incluido el glioblastoma recurrente.

Cobertura del informe

El glioma es un tipo de tumor que surge en las células gliales del cerebro o la columna vertebral. Estos comprenden alrededor del 30-40% de los tumores primarios del sistema nervioso central y alrededor del 70-80% de todos los tumores cerebrales malignos. Es probable que las necesidades médicas insatisfechas, el aumento de la prevalencia mundial de la enfermedad y la creciente asequibilidad de terapias avanzadas, como las terapias dirigidas, aumenten la demanda de productos diseñados para el tratamiento del glioma maligno en adultos.

El glioblastoma multiforme es la forma más común de glioma que se presenta en la población adulta. Es la forma más mortal de la enfermedad que requiere atención médica de alto nivel. A pesar del continuo aumento de la población mundial de pacientes con glioma, la incidencia es aún menor y los productos aprobados para el tratamiento entran en la categoría de huérfanos. El alto costo del desarrollo de productos y la menor población de pacientes son los principales factores que obstaculizan la entrada de nuevos actores en el mercado.

El informe de mercado de Terapéutica del glioma maligno en adultos proporciona información cualitativa y cuantitativa sobre la terapéutica del glioma maligno en adultos y un análisis detallado del tamaño del mercado y la tasa de crecimiento, oportunidades de crecimiento para todos los segmentos posibles del mercado. El mercado está segmentado por terapia, tipo de enfermedad, usuario final y región. En términos de terapia, el mercado se segmentó en quimioterapia, radioterapia, terapia dirigida y otras.

En cuanto al tipo de enfermedad, se estudia el mercado para segmentos como glioblastoma multiforme, astrocitoma anaplásico, oligodendroglioma anaplásico y otros. Varios usuarios finales cubiertos por el informe son hospitales, clínicas especializadas, centros de oncología y radioterapia, entre otros. Geográficamente, el mercado está segmentado en cuatro regiones principales, que son América del Norte, Europa, Asia Pacífico y el resto del mundo. Las regiones se clasifican además en países.

Junto con esto, el informe proporciona un análisis detallado de la dinámica del mercado de terapias para el glioma maligno en adultos y del panorama competitivo. Varios conocimientos clave proporcionados en el informe son la prevalencia del glioma en países clave, una descripción general de los avances tecnológicos en la terapia del glioma, desarrollos recientes de la industria, como fusiones y adquisiciones, y análisis de proyectos..

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR del 10,50% de 2026 a 2034 |

|

Segmentación |

Por terapia, por usuario final, por geografía |

|

Por terapia |

|

|

Por enfermedad |

|

|

Por usuario final |

|

|

Por geografía |

|

Preguntas frecuentes

Según nuestro estudio (Fortune Business Insights), se prevé que el mercado mundial de terapias para el glioma maligno en adultos alcance los 6.590 millones de dólares en 2034 con una tasa compuesta anual del 10,50% (2026-2034).

Las necesidades médicas insatisfechas, un aumento en la prevalencia global de la enfermedad de glioma y la creciente asequibilidad de terapias avanzadas, como las terapias dirigidas, son algunos de los factores clave que probablemente impulsen el mercado durante el período de pronóstico.

El segmento de radioterapia es el segmento líder en el mercado por clase de medicamento.

Se prevé que América del Norte tenga la mayor participación de mercado en el mercado, y una alta tasa de diagnóstico debido a la creciente conciencia entre la población sobre las opciones de terapia disponibles es atribuible a la alta prevalencia de glioma maligno y al enorme gasto en atención médica.

Merck & Co., Inc. y F. Hoffmann-La Roche Ltd, Arbor Pharmaceuticals, Pfizer Inc. y AbbVie Inc son algunos de los principales actores de la industria terapéutica del glioma maligno en adultos.

En términos de tipo de enfermedad, el segmento de glioblastoma multiforme (GBM) tuvo la mayor cuota de mercado en el año 2025.

Los crecientes avances en el desarrollo de fármacos han dado como resultado aplicaciones exitosas de terapias dirigidas, lo que probablemente mejore la tasa de supervivencia en pacientes con glioblastoma multiforme, lo que se debe principalmente a que el segmento de terapias dirigidas se expandirá al CAGR más alto durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 135

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados