Tamaño del mercado de equipos de imágenes por resonancia magnética (MRI), participación y análisis de la industria, por fuerza (menos de 1,5 T, 1,5 T y más de 1,5 T), por aplicación (musculoesquelética, neurología, cardiología, imágenes corporales y otras), por usuario final (hospitales, ASC y centros de diagnóstico) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

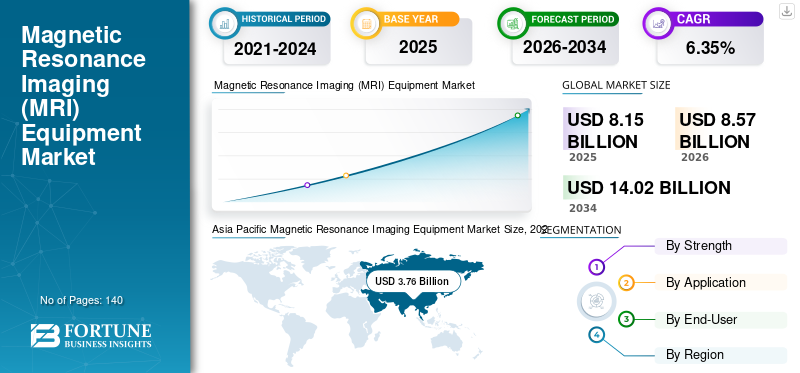

El tamaño del mercado mundial de equipos de imágenes por resonancia magnética (MRI) se valoró en 8,15 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 8,57 mil millones de dólares en 2026 a 14,02 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,35% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 46,15% en 2025.

El equipo de resonancia magnética (MRI) es una de las técnicas de diagnóstico por imágenes más comunes utilizadas en varios entornos de atención médica, incluidos hospitales y clínicas, entre otros. El equipo utiliza fuertes campos magnéticos y ondas de radio para producir imágenes detalladas del interior del cuerpo. La creciente prevalencia de diversas enfermedades crónicas, como el cáncer y los trastornos neurológicos, entre otros, junto con un número cada vez mayor de casos de traumatismos, está provocando una creciente demanda de este equipo a nivel mundial.

- Según un artículo de 2022 publicado por la Fundación Parkinson, hay alrededor de 1,0 millón de personas en los EE. UU. que viven con la enfermedad de Parkinson, y casi 90.000 personas son diagnosticadas con esta afección cada año.

El sólido enfoque de los actores clave en el desarrollo e introducción de productos tecnológicamente avanzados para satisfacer la creciente demanda global entre los proveedores de atención médica y las poblaciones de pacientes también contribuye al creciente tamaño del mercado de equipos de imágenes por resonancia magnética (MRI).

El impacto de COVID-19 en el mercado global fue negativo, reduciendo la demanda del dispositivo debido a la reducción de las visitas de pacientes a hospitales y clínicas para servicios de imágenes. Las principales empresas también presenciaron una disminución de los ingresos debido a la reducción de las ventas de productos a nivel mundial.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado mundial de equipos de imágenes por resonancia magnética (MRI)

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 8.150 millones de dólares

- Tamaño del mercado en 2026: 8.570 millones de dólares

- Tamaño del mercado previsto para 2034: 14.020 millones de dólares

- CAGR: 6,35% de 2026 a 2034

Cuota de mercado:

- Asia Pacífico dominó el mercado mundial de equipos de resonancia magnética con una participación del 46,15 % en 2025, lo que se atribuye a la creciente adopción de sistemas de imágenes avanzados, la creciente carga de enfermedades crónicas y el rápido desarrollo de la infraestructura sanitaria en países como China, Japón e India.

- Por Fuerza, el segmento de 1,5T tuvo la mayor participación de mercado en 2026, impulsado por una alta base instalada a nivel mundial, asequibilidad, eficiencia y disponibilidad de productos. Sin embargo, se espera que el segmento de más de 1,5 T crezca al CAGR más alto hasta 2032, debido a los avances tecnológicos y la creciente aceptación clínica de los sistemas de resonancia magnética de alto campo como 3T y 7T.

Aspectos destacados clave del país:

- Japón: el crecimiento está respaldado por la fuerte presencia de fabricantes locales de equipos de resonancia magnética (por ejemplo, Canon Medical Systems, Fujifilm) y el acceso generalizado a tecnologías de imágenes avanzadas en todas las instituciones de atención médica.

- Estados Unidos: el mercado está impulsado por el alto gasto en atención médica, la fuerte adopción de sistemas de resonancia magnética 3T+ y una cantidad significativa de procedimientos de imágenes anuales. Según la OCDE, hay ~38 unidades de resonancia magnética disponibles por cada millón de pacientes en hospitales y ASC en los EE. UU.

- China: La demanda está aumentando debido a las iniciativas gubernamentales para mejorar la infraestructura de diagnóstico, una red hospitalaria en expansión y una población en crecimiento agobiada por enfermedades crónicas como el cáncer y los trastornos neurológicos.

- Europa: la región está experimentando una sólida adopción de tecnologías avanzadas de resonancia magnética debido a volúmenes crecientes de procedimientos de imágenes médicas, mejores estructuras de reembolso y enfoque en el diagnóstico temprano y la atención médica preventiva.

Tendencias del mercado de equipos de imágenes por resonancia magnética (MRI)

El cambio de preferencia hacia los escáneres de resonancia magnética de alta resistencia impulsa la expansión del mercado

El creciente enfoque de los principales actores que operan en el mercado está dando lugar a crecientes avances tecnológicos en los escáneres de resonancia magnética, como los escáneres de alta resistencia. La exploración por resonancia magnética convencional ha estado utilizando equipos de resonancia magnética (MRI) de 1,5 T; sin embargo, con la llegada de la tecnología en los últimos años, se están utilizando equipos de resonancia magnética 3T o incluso superiores, como el equipo de resonancia magnética 7T.

Estos dispositivos de resonancia magnética de campo alto y campo ultraalto se utilizan comúnmente en diagnósticos clínicos de rutina. Anteriormente, gran parte de este equipo de resonancia magnética de alta resistencia se limitaba únicamente a entornos de investigación.

- En febrero de 2020, la Administración de Alimentos y Medicamentos (FDA) otorgó la autorización 510(k) al sistema de resonancia magnética de cabecera de Hyperfine Research, un dispositivo portátil de punto de atención controlado mediante una tableta inalámbrica como el iPad de Apple.

La mayor intensidad de campo del equipo de resonancia magnética permite la producción de imágenes transversales de la rodilla y la cabeza y está destinado a pacientes que pesan más de 66 libras. Estos dispositivos tienen una amplia gama de aplicaciones, como por ejemplo las de diagnóstico. Esto se debe al hecho de que el equipo de resonancia magnética mejora el proceso de obtención de imágenes al revelar los detalles funcionales y anatómicos, que de otro modo no serían visibles con intensidades más bajas.

Los beneficios antes mencionados asociados con equipos de imágenes por resonancia magnética (MRI) de mayor intensidad de campo han provocado el cambio de tesla más bajo a un tesla comparativamente más alto, como 7T y 3T.

- Asia Pacífico fue testigo de un crecimiento de 3,76 mil millones de dólares en 2025 a 3,98 mil millones de dólares en 2026.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de equipos de imágenes por resonancia magnética (MRI)

Prevalencia creciente de enfermedades crónicas y diagnóstico entre la población para mejorar el crecimiento del mercado

La creciente prevalencia de enfermedades crónicas, como el cáncer y diversos trastornos neurológicos, como la epilepsia, la enfermedad de Alzheimer y la enfermedad de Parkinson, entre otras, impulsa la expansión del mercado. Se espera que las crecientes iniciativas de las organizaciones de atención médica, las principales empresas y otros para aumentar la conciencia sobre estas afecciones impulsen la tasa de diagnóstico entre la población.

- Según un informe de 2023 publicado por la Asociación de Alzheimer, más de 6 millones de estadounidenses viven con la enfermedad de Alzheimer en los EE. UU.

El aumento de la tasa de diagnóstico entre la población y la mejora de la infraestructura sanitaria en países emergentes como China, India, Brasil y otros se debe al aumento del gasto sanitario, que favorece la adopción de estos dispositivos.

Se espera que la creciente adopción y las ventajas de los equipos de imágenes por resonancia magnética (MRI) sobre otros equipos de diagnóstico por imágenes impulsen el crecimiento del mercado mundial de equipos de imágenes por resonancia magnética (MRI) durante el período de pronóstico.

FACTORES RESTRICTIVOS

Altos costos asociados con los sistemas para obstaculizar el crecimiento del mercado

Una de las principales limitaciones de los equipos de imágenes por resonancia magnética (MRI) son los altos costos asociados con la instalación y el mantenimiento de los equipos de imágenes por resonancia magnética (MRI). La instalación y el cuidado adecuado de estos sistemas a menudo requieren una infraestructura compleja e incurren en diversos costos relacionados que muchas instituciones médicas no pueden asumir.

El mayor costo de los escáneres de resonancia magnética en comparación con otros equipos de diagnóstico por imágenes, como tomografías computarizadas y otros, y el mayor tiempo necesario para completar la exploración son algunos de los factores que se espera que obstaculicen la adopción de estos dispositivos en los países emergentes del mercado. Los mayores costos asociados a estos dispositivos incluyen mantenimiento y reparación, energía, administración y otros.

- Por ejemplo, según un artículo de 2023 publicado por Health Images, el tiempo medio que tarda elEscáner de tomografía computarizada (CT)tarda entre 10 y 15 minutos, mientras que el escáner de resonancia magnética puede tardar hasta una hora o más.

Por lo tanto, el alto costo de estos sistemas puede impulsar a los hospitales y centros de diagnóstico de los países en desarrollo a comprar sistemas reacondicionados para satisfacer sus necesidades de imágenes. Los sistemas reacondicionados están disponibles a un costo sustancialmente menor que un sistema nuevo. Los hospitales y otras instituciones sanitarias de los países en desarrollo suelen optar por estos sistemas debido a su rentabilidad. Otra limitación crítica es el retiro voluntario de muchos sistemas de imágenes debido a errores humanos, lo que podría desencadenar una disminución en el crecimiento del mercado.

MagnéticoResonanciaAnálisis de segmentación del mercado de equipos de imágenes (MRI)

Por análisis de fuerza

El creciente número de lanzamientos de productos con una potencia de 1,5 T llevó al dominio del segmento

Según la fuerza, el mercado se segmenta en menos de 1,5 T, 1,5 T y más de 1,5 T.

El segmento de 1,5T dominó el mercado de imágenes por resonancia magnética en 2026. El dominio se debe al creciente número de bases instaladas de máquinas de resonancia magnética con potencia de 1,5T debido a su eficiencia y amplia gama de opciones de marcas y modelos basadas en la asequibilidad, la calidad y otros factores. El creciente enfoque de los actores clave en la introducción de productos con una potencia de 1,5 T es otro factor importante que contribuye al crecimiento del segmento.

Se espera que el segmento con más de 1,5 T crezca al CAGR más alto durante el período de pronóstico. Los crecientes avances tecnológicos por parte de actores clave están llevando al desarrollo de equipos de imágenes por resonancia magnética (MRI) más potentes, lo que permite una mayor eficiencia y calidad de las exploraciones realizadas.

Se espera que el segmento de menos de 1,5 T represente una participación de mercado menor durante el período de pronóstico debido al uso de sistemas reacondicionados en este segmento y la menor adopción de sistemas de fuerza común.

- Se prevé que el segmento de 1,5 T tendrá una cuota de mercado dominante del 74,10% en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de aplicaciones

El creciente número de procedimientos musculoesqueléticos entre la población llevó al predominio del segmento musculoesquelético

Según la aplicación, el mercado se segmenta en musculoesquelético, neurología, cardiología, imágenes corporales y otros.

Se espera que el segmento musculoesquelético represente el 32,22 % de la cuota de mercado en 2026. El dominio del segmento se puede atribuir a varios factores, como el creciente número de lesiones musculoesqueléticas entre la población, el aumento de los procedimientos de imágenes y la creciente prevalencia de diversas afecciones musculoesqueléticas entre la población.

- Según las estadísticas de 2022 publicadas por la Organización Mundial de la Salud (OMS), aproximadamente 1.700 millones de personas padecen enfermedades musculoesqueléticas en todo el mundo.

Se espera que el segmento de neurología sea el segundo segmento más dominante del mercado durante el período previsto. El creciente enfoque de las empresas que operan en el mercado en el desarrollo e introducción de productos tecnológicamente avanzados con capacidades mejoradas para diagnosticar trastornos neurológicos en comparación con otros procedimientos de imágenes es un factor importante que contribuye al crecimiento del segmento.

- Según estimaciones del Foro Europeo de Resonancia Magnética (EMRF), más del 50% de los procedimientos de resonancia magnética se realizan en el cerebro y la columna.

Se prevé que los segmentos de cardiología e imágenes corporales crezcan a una CAGR comparativamente más baja a pesar del uso cada vez mayor de estas técnicas de imágenes en eventos, como las imágenes detalladas de un corazón latiendo. Se espera que el aumento de áreas de aplicación, como las imágenes moleculares, impulsen el crecimiento del segmento de otros durante el período de pronóstico.

Por análisis del usuario final

El creciente número de equipos instalados en hospitales y ASC a nivel mundial llevó al dominio del segmento de hospitales y ASC

El mercado está segmentado en hospitales, ASC y centros de diagnóstico según los usuarios finales.

Se prevé que el segmento de hospitales y ASC domine el mercado con una participación del 65,69 % en 2026. Uno de los factores críticos que ayudan a este segmento a dominar es la gran base de instalación de estos sistemas en estos entornos. El creciente número de hospitales y ASC en países desarrollados y emergentes es otro factor crucial que favorece el crecimiento del segmento.

- Según las estadísticas de la OCDE publicadas en 2021, el total de exámenes de diagnóstico realizados en hospitales de EE. UU. utilizando el sistema de resonancia magnética fue de alrededor de 19,1 millones en 2021.

Se prevé que el segmento de centros de diagnóstico crezca a una tasa de crecimiento considerable durante el período de pronóstico. El creciente número de centros de diagnóstico por imágenes en países emergentes como China e India, entre otros, y el creciente número de procedimientos en el entorno son algunos de los factores importantes que contribuyen al crecimiento del segmento.

PERSPECTIVAS REGIONALES

Según la geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Magnetic Resonance Imaging Equipment Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico aportó aproximadamente 3.760 millones de dólares al mercado mundial en 2025, lo que representa una participación del 46,15%, y se espera que alcance los 3.980 millones de dólares en 2026. El predominio se debe a la creciente adopción de sistemas avanzados, una fuerte base de pacientes potenciales y una mayor conciencia sobre los diagnósticos avanzados debido a la creciente prevalencia de trastornos crónicos. Se prevé que el mercado de Japón alcance los 1,23 mil millones de dólares para 2026, el mercado de China alcance los 1,29 mil millones de dólares para 2026 y el mercado de la India alcance los 960 millones de dólares para 2026.

Además, el creciente número de entornos sanitarios en los países de la región es otro factor importante que respalda la creciente adopción de dispositivos en el mercado.

- Según un blog de 2024 publicado por Rentech Digital, hay aproximadamente 893 centros de diagnóstico por imágenes médicas en Australia.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

En 2025, América del Norte tenía el 21,27% de la cuota de mercado mundial, alcanzando una valoración de 1.730 millones de dólares, y se prevé que crezca hasta 1.810 millones de dólares en 2026. Algunos factores que contribuyen al crecimiento de la región incluyen la creciente adopción de sistemas de imágenes costosos y de alta resistencia, gastos e infraestructura sustanciales en atención médica y un gran volumen de procedimientos de imágenes debido a la creciente prevalencia de enfermedades crónicas. Estos factores, sumados a una importante población de pacientes, la conciencia sobre los nuevos avances en el diagnóstico y la presencia de importantesimágenes medicascontribuirán al dominio de la región en el mercado global. Se prevé que el mercado estadounidense alcance los 1,75 mil millones de dólares en 2026.

- Según datos de 2022 publicados por la Organización para la Cooperación y el Desarrollo Económico (OCDE), se informó que hay aproximadamente 38 unidades de imágenes por resonancia magnética disponibles por cada 1.000.000 de pacientes en hospitales y ASC de EE. UU.

Europa

El mercado en Europa alcanzó los 1.770 millones de dólares en 2025, lo que representa el 21,78% de los ingresos totales del mercado, y se prevé que alcance los 1.860 millones de dólares en 2026. Algunas de las razones del dominio del mercado regional incluyen el creciente volumen de procedimientos de imágenes médicas, el creciente gasto en atención médica y la adopción de sistemas tecnológicamente avanzados. Se prevé que el mercado del Reino Unido alcance los 270 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 670 millones de dólares en 2026.

América Latina

Se estima que el mercado en América Latina registrará una CAGR comparativamente estable durante el período previsto debido al creciente desarrollo de la infraestructura sanitaria, como los sistemas de diagnóstico y un número creciente de procedimientos de imágenes médicas. En 2025, América Latina generó 610 millones de dólares, lo que contribuyó con el 7,55 % a los ingresos del mercado global, y se prevé que crezca hasta 640 millones de dólares en 2026.

Medio Oriente y África

Se prevé que Oriente Medio y África capturen una participación de mercado menor y registren una CAGR más baja, ya que el mercado aún es incipiente. Sin embargo, la creciente adopción de sistemas sanitarios avanzados, respaldados por una mayor concienciación de los pacientes y el desarrollo de parámetros económicos, puede impulsar el crecimiento del mercado en esta región durante el período previsto. La región de Medio Oriente y África captó el 3,26% del mercado global en 2025, generando 270 millones de dólares en ingresos y se prevé que alcance los 270 millones de dólares en 2026.

Lista de empresas clave en el mercado Equipo de imágenes por resonancia magnética (MRI)

Enfoque sólido de los actores clave para fortalecer su cartera de productos para favorecer el crecimiento del mercado

El mercado global está consolidado con algunos actores destacados que operan en el mercado y tienen una amplia cartera de productos. GE Healthcare, Siemens Healthineers AG y Koninklijke Philips N.V. son los actores destacados del mercado y representan la mayor parte de la cuota de mercado. El sólido enfoque en I+D de estas empresas para fortalecer su cartera de productos con productos tecnológicamente avanzados es un factor importante que respalda las crecientes cuotas de mercado de estas empresas a nivel mundial.

Además, el creciente número de colaboraciones y asociaciones entre universidades y otras empresas es otro factor crucial que favorece la creciente presencia de la marca a nivel mundial.

- En noviembre de 2023, GE Healthcare colaboró con la Facultad de Medicina y Salud Pública de la Universidad de Wisconsin en UW-Madison para ampliar el alcance existente más allá de las imágenes médicas hasta la introducción de nuevas tecnologías digitales y soluciones centradas en las enfermedades.

CANON MEDICAL SYSTEMS CORPORATION, FUJIFILM Corporation y ESAOTE SPA son algunos otros actores que operan en el mercado global. Los crecientes esfuerzos de estas empresas por ampliar su presencia geográfica a los países desarrollados y fortalecer su cartera de productos son algunos de los factores que contribuyen a sus crecientes cuotas de mercado.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- GE atención sanitaria(A NOSOTROS.)

- Koninklijke Philips N.V.(Países Bajos)

- Siemens Healthineers AG(Alemania)

- CORPORACION DE SISTEMAS MEDICOS CANON(Japón)

- Corporación FUJIFILM (Japón)

- ESAOTE SPA (Italia)

- Time Medical Holding (China)

- APARATO MÉDICO CO., LTD. DE SHENZHEN BASDA (Porcelana)

- FONAR Corp. (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- diciembre 2023 –Siemens Healthineers AG anunció la disponibilidad de MAGNETOM Cima.X, un sistema de resonancia magnética de 3 T, en Canadá. El lanzamiento ha fortalecido la posición de la empresa en el mercado sanitario canadiense al ofrecer capacidades de diagnóstico integrales y precisas que transforman la atención al paciente.

- noviembre 2023 –Koninklijke Philips N.V. amplió el acuerdo de asociación con SyntheticMR, cuyo objetivo es introducir SyMRI 3D. El desarrollo ampliaría aún más la oferta de productos de imágenes de la empresa.

- noviembre 2023 –GE Healthcare lanzó un sistema de imágenes por resonancia magnética (MRI) de calibre ancho de 1,5 T, SIGNA Champion. El sistema está diseñado para mejorar el estándar de atención de los pacientes mediante la integración de inteligencia artificial avanzada y funciones innovadoras que permiten exploraciones por resonancia magnética más rápidas y precisas.

- Agosto 2023 –FUJIFILM Corporation lanzó un nuevo sistema de resonancia magnética de 1,5 Tesla, ECHELON Synergy, integrado con tecnología de reconstrucción de aprendizaje profundo. Esta tecnología avanzada mejorará la calidad de la imagen y la satisfacción del paciente.

- Abril 2023 –Canon Medical Systems Corporation lanzó una solución de planificación de resonancia magnética automatizada con inteligencia artificial para acelerar el tiempo de planificación de la resonancia magnética. El sistema utiliza aprendizaje automático y aprendizaje profundo para mejorar el diagnóstico por imágenes de los exámenes de próstata, hígado y columna completa.

COBERTURA DEL INFORME

El informe de investigación de mercado global proporciona un análisis detallado del mercado. Se centra en aspectos clave, como el tamaño del mercado, el pronóstico, la segmentación del mercado basada en la fortaleza, la aplicación y el usuario final, y el panorama competitivo. También ofrece una descripción general de los desarrollos tecnológicos, los sistemas de imágenes base instalados a nivel regional para 2023 y el análisis de distribuidores de empresas importantes. Además, el informe ofrece información sobre las últimas tendencias del mercado, estadísticas de mercado y desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,35% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por fuerza

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global estaba valorado en 8.150 millones de dólares en 2025 y se prevé que alcance los 14.020 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 3.760 millones de dólares.

El mercado exhibirá una tasa compuesta anual constante del 6,35% durante el período previsto de 2026-2034.

Se espera que el segmento de 1,5 T sea el segmento líder en este mercado durante el período de pronóstico.

Los factores clave que impulsan el mercado incluyen la creciente prevalencia de enfermedades crónicas, la creciente demanda de tecnologías de imágenes, políticas favorables de reembolso de salud y el lanzamiento de productos tecnológicamente avanzados.

GE Healthcare, Siemens y Phillips son los actores líderes en el mercado global.

Asia Pacífico dominó el mercado global con una participación del 46,15% en 2025.

El lanzamiento de productos tecnológicamente avanzados que abordan las necesidades críticas no satisfechas del mercado, como imágenes pediátricas e imágenes pulmonares, está impulsando la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados