Tamaño del mercado de imágenes médicas, participación y análisis de la industria, por tipo (imágenes por resonancia magnética, tomografía computarizada, rayos X, ultrasonido e imágenes moleculares), por aplicación (cardiología, neurología, ortopedia, ginecología, oncología y otras), por usuario final (hospitales, clínicas especializadas, centros de diagnóstico por imágenes y otras) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

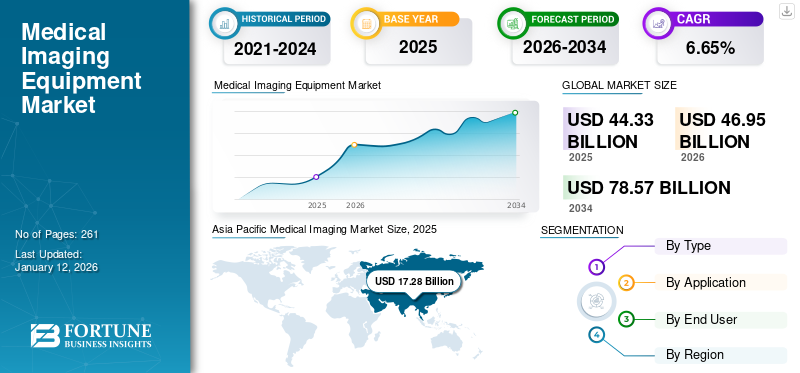

El tamaño del mercado mundial de imágenes médicas se valoró en 44,33 mil millones de dólares en 2025 y se prevé que crezca de 46,9 mil millones de dólares en 2026 a 78,57 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,65% durante el período previsto. Asia Pacífico dominó el mercado de imágenes médicas con una cuota de mercado del 38,98% en 2025.

Las imágenes médicas son una tecnología no invasiva que se refiere a la aplicación de métodos de análisis de imágenes que incluyen rayos X, tomografía computarizada, ultrasonido y otros. Ayuda en el diagnóstico y tratamiento de diversos trastornos, incluidos el cáncer, los trastornos neurológicos y los trastornos ginecológicos, entre otros. La creciente incidencia de enfermedades crónicas como los trastornos cardiovasculares, neurológicos y otros trastornos, combinada con la realineación del sistema de salud, ha llevado a un mayor énfasis en el diagnóstico temprano. Según los Centros para el Control y la Prevención de Enfermedades (CDC), en 2021, la enfermedad de las arterias coronarias (CAD) afectó a aproximadamente 18,2 millones de adultos anualmente solo en los EE. UU.

El diagnóstico por imágenes se refiere al uso de diferentes modalidades de imágenes para obtener representaciones visuales del interior de un cuerpo con fines diagnósticos y terapéuticos. Esto incluye varios tipos de modalidades que se utilizan para capturar imágenes del cuerpo humano para el diagnóstico y tratamiento de enfermedades que desempeñan un papel vital en la mejora de la salud general.

La creciente prevalencia de enfermedades crónicas como las cardiovasculares, el cáncer, la ortopedia y la diabetes es responsable de un número creciente de procedimientos de diagnóstico por imágenes en todo el mundo. Según un informe publicado por la Organización Mundial de la Salud (OMS), cada año se realizan aproximadamente 3.600 millones de procedimientos de diagnóstico en todo el mundo. De ellos, alrededor de 350 millones de exámenes se realizan en pacientes pediátricos. Esto, junto con el creciente interés de las organizaciones gubernamentales por el diagnóstico precoz de enfermedades para controlar los costes sanitarios, también influye en el número de pacientes sometidos aradiografía, resonancia magnética y tomografía computarizada a nivel mundial.

Además, el brote de COVID-19 ha tenido un impacto negativo en el mercado mundial, debido a una disminución significativa de las visitas de pacientes a los hospitales. Actores clave, como GENERAL ELECTRIC COMPANY, Koninklijke Philips N.V. y Siemens Healthineers AG, informaron una disminución significativa en los ingresos durante 2020. Por ejemplo, el segmento de diagnóstico por imágenes de Koninklijke Philips N.V. registró una disminución del 3,7 % en los ingresos en 2020 en comparación con los ingresos generados en 2019.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de imágenes médicas

- Tamaño del mercado en 2025: 44,33 mil millones de dólares

- Tamaño del mercado en 2026: 46,95 mil millones de dólares

- Tamaño del mercado previsto para 2034: 78.570 millones de dólares

- CAGR: 6,65% de 2026 a 2034

- Asia Pacífico dominó el mercado de imágenes médicas con una participación del 38,98% en 2025.

- El segmento de rayos X representó una cuota de mercado del 35,55% en 2026.

- Se proyecta que el segmento de ortopedia tendrá una participación de mercado del 26,79% en 2026.

América del norte

América del Norte representó una participación del 27,80% en 2025, valorada en 12.320 millones de dólares.

Asia Pacífico

Asia Pacífico tenía una participación del 38,98% en 2025, valorada en 17.280 millones de dólares.

Europa

Europa tenía una cuota del 23,60% en 2025, valorada en 10.460 millones de dólares.

A NOSOTROS.

Se prevé que el mercado alcance los 12.190 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 6.200 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE IMÁGENES MÉDICAS

Equipos de imágenes habilitados por IA para impulsar la demanda de productos

La introducción de equipos de imágenes médicas tecnológicamente avanzados es uno de los principales elementos que estimulan el crecimiento del mercado. El uso cada vez mayor de equipos de diagnóstico avanzados habilitados por IA para un diagnóstico rápido y análisis predictivo en los países desarrollados es uno de los principales factores que se prevé contribuirá a la creciente demanda de productos durante el período de pronóstico.

Además, el constante apoyo gubernamental para el lanzamiento de nuevos productos contribuye aún más al crecimiento del mercado. La FDA estadounidense asegura que todas las herramientas de IA comercializadas tienen una relación beneficio:riesgo positiva para los pacientes.

- En enero de 2024, según la publicación de la FDA, en julio de 2023, un total de 692 dispositivos médicos habilitados para IA recibieron autorización de comercialización, de los cuales más del 75% correspondían a aplicaciones de radiología.

Los crecientes beneficios de la integración deinteligencia artificialen equipos de imágenes están dando como resultado un creciente enfoque de los actores clave hacia el desarrollo e introducción de productos novedosos en el mercado.

- Por ejemplo, en octubre de 2024, FUJIFILM Corporation lanzó el software del sistema de resonancia magnética ECHELON Synergy 1.5T con mejoras en el flujo de trabajo impulsadas por IA con el objetivo de fortalecer su cartera de productos.

- En noviembre de 2023, GE HealthCare anunció el lanzamiento de la suite MyBreastAI, una plataforma de aplicaciones de inteligencia artificial que ayuda en la detección del cáncer de mama y los flujos de trabajo de imágenes.

Otras tendencias destacadas:

- Desarrollo de dispositivos de imágenes portátiles y en los puntos de atención: existe una innovación cada vez mayor en las tecnologías de imágenes médicas, ya que se han vuelto mucho más rápidas debido al uso de tecnología avanzada con el desarrollo de sistemas de imágenes portátiles y en los puntos de atención. Los sistemas de ultrasonido en el punto de atención (POCUS) permiten evaluaciones más precisas y rápidas al permitir una detección y un diagnóstico rápidos entre los pacientes. POCUS también se ha trasladado a sus subespecialidades, sobre todo en cuidados intensivos, medicina interna, medicina de emergencia y anestesia.

- La aparición de tecnologías de imágenes 3D y 4D: los avances cada vez mayores, como la aceleración de la velocidad de procesamiento, el software de visualización, la expansión de los parámetros a 3D y 4D, los imanes superconductores y la automatización del flujo de trabajo, están permitiendo aún más un aumento en la demanda de estos sistemas a nivel mundial.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Introducción de sistemas tecnológicamente avanzados para impulsar el crecimiento del mercado

El creciente enfoque en I+D de los actores clave que operan en el mercado para desarrollar e introducir productos con tecnología novedosa para atender al creciente número de población que se somete a diferentes procedimientos de imágenes es un factor crucial que contribuye a la creciente adopción de estos dispositivos en el mercado. Junto con esto, el creciente número de aprobaciones y lanzamientos de productos que están integrados con inteligencia artificial, aprendizaje automático y otras funciones avanzadas es otro factor importante que respalda el crecimiento del mercado mundial de imágenes médicas.

- Por ejemplo, en junio de 2024, la empresa lanzó su Biograph Trinion, un escáner de tomografía por emisión de positrones/tomografía computarizada (PET/CT) energéticamente eficiente, con el objetivo de fortalecer su cartera de productos.

- En enero de 2024, Hyperfine, Inc., lanzó el software de imágenes cerebrales impulsado por IA, el sistema Swoop. La introducción del software más reciente mejora la calidad de la imagen e introduce funciones fáciles de usar, como ayuda en tiempo real para cargar y posicionar con precisión al paciente.

Se espera que esto, junto con la creciente financiación de I+D por parte de institutos académicos y de investigación para promover la producción de equipos de imágenes dentro de los países, impulse la penetración de estos dispositivos a nivel mundial. Es probable que las crecientes actividades de I+D entre estos institutos académicos y de investigación introduzcan nuevos avances para estos dispositivos en el mercado.

Por lo tanto, se espera que el lanzamiento de varios productos nuevos estimule la demanda de productos, impulsando el crecimiento del mercado.

Otros impulsores destacados:

- Se espera que la creciente prevalencia de enfermedades crónicas impulse el crecimiento del mercado. Se espera que la creciente prevalencia de enfermedades crónicas como el cáncer, la enfermedad de Alzheimer, la demencia y otras genere un gran número de pacientes que requerirán un diagnóstico y tratamiento adecuados en todo el mundo. La creciente población geriátrica a nivel mundial es otro factor importante que contribuye al aumento de la población de pacientes que padecen estas afecciones. Por lo tanto, se espera que el aumento de la población geriátrica, junto con una creciente inclinación hacia un estilo de vida sedentario, aumente la prevalencia de enfermedades crónicas. Por lo tanto, es probable que la creciente prevalencia de trastornos crónicos respalde la creciente demanda de estos sistemas a nivel mundial.

- Es probable que la creciente demanda de un diagnóstico temprano y preciso impulse el crecimiento del mercado. Se espera que las empresas, los proveedores de atención médica y otros apoyen la creciente demanda de sistemas de imágenes y aumenten su enfoque en crear conciencia sobre el diagnóstico temprano de enfermedades entre la población general.

- Se espera que el aumento del gasto sanitario apoye el crecimiento del mercado. El creciente gasto en atención médica, especialmente en países emergentes como China, India y otros, junto con la creciente infraestructura de atención médica en estos países, es uno de los principales factores que contribuyen al diagnóstico cada vez mayor de diversas afecciones neurológicas y musculoesqueléticas entre la población general, respaldando así la creciente demanda de equipos de imágenes a nivel mundial.

- Se espera que las iniciativas y la financiación gubernamentales apoyen el crecimiento del mercado. Se espera que las crecientes iniciativas entre las organizaciones gubernamentales para crear conciencia sobre los beneficios de estos procedimientos de imágenes contribuyan a la creciente demanda de estos procedimientos en el mercado.

FACTORES RESTRICTIVOS

Frecuentes retiradas de productos del mercado obstaculizan el crecimiento del mercado

Las frecuentes retiradas de productos de equipos de imágenes son uno de los principales elementos previstos para frenar el crecimiento del mercado mundial durante el período de proyección. Por ejemplo, en febrero de 2021, Koninklijke Philips N.V. retiró del mercado 109 sistemas de escáner CT incisivo para urgencia.dispositivo medicocorrecciones.

Estos casos, combinados con la mayor tasa de adopción del mercado de equipos reacondicionados, especialmente en mercados lucrativos y emergentes como India y China, han limitado aún más la adopción de equipos nuevos e innovadores en estos países. Varios actores nacionales y establecidos han ingresado a este segmento, ofreciendo equipos reacondicionados y de bajo costo a centros de atención médica de todo el mundo. La relación costo-beneficio general de estos dispositivos reacondicionados para unidades de salud pequeñas y medianas es mayor, lo que ha llevado a una menor adopción de nuevos equipos/sistemas.

Otras restricciones destacadas:

- Alto costo de los equipos de imágenes - El costo directo involucrado en la compra e implementación de equipos de imágenes es muy alto debido a la inclusión de costos de fabricación, márgenes de distribuidores y costos de servicio, que se espera obstaculicen la adopción de estos dispositivos en el mercado.

- Cuestiones regulatorias y de reembolso: se espera que las estrictas normas y regulaciones relativas a las aprobaciones de equipos de imágenes, como escáneres de tomografía computarizada, ultrasonido y otros, obstaculicen la demanda de estos productos en el mercado.

- Escasez de radiólogos capacitados: un número limitado de radiólogos capacitados, especialmente en países emergentes como Polonia, China, Brasil y otros, está dando como resultado una cantidad reducida de procedimientos de imágenes, lo que obstaculiza la demanda de equipos de imágenes en el mercado.

- Preocupaciones por la privacidad y la seguridad de los datos: los riesgos crecientes relacionados con la pérdida de datos vitales del paciente, la exposición no autorizada y otros factores están limitando la cantidad de procedimientos de imágenes entre la población de pacientes.

- Disparidades económicas que afectan el acceso a los servicios de imágenes: el gasto limitado en atención médica, la infraestructura de atención médica menos desarrollada y otros, especialmente en países emergentes como Brasil y México, obstaculizan aún más el acceso de las personas a los servicios de imágenes, lo que obstaculiza el crecimiento del mercado.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

Avances tecnológicos en sistemas de rayos X para aumentar la demanda de productos

Según el tipo, el mercado se segmenta en imágenes por resonancia magnética, tomografía computarizada, rayos X, ultrasonido e imágenes moleculares.

Se prevé que el segmento de rayos X domine el mercado con una participación del 35,55 % en 2026. El crecimiento del segmento se debe principalmente al uso cada vez mayor de sistemas de rayos X intervencionistas, incluidos arcos en C y otros, para cirugías guiadas por imágenes. Los avances en los arcos en C, incluidos los mini arcos en C basados enradiografía digitaly detectores de panel plano, han sido fundamentales para aumentar la demanda de equipos de rayos X a nivel mundial.

- En julio de 2022, Siemens Healthineers AG lanzó un sistema de rayos X móvil, Mobilett Impact. El dispositivo ofrece todas las ventajas del sistema de rayos X móvil para obtener imágenes de pacientes junto a la cama a un precio económico y con total integración digital.

- En julio de 2022, Koninklijke Philips N.V. anunció planes para integrar inteligencia artificial (IA) basada en la nube y mapeo 3D en su sistema de arco en C móvil Serie Zenition para mejorar los resultados del tratamiento endovascular y mejorar la eficiencia del flujo de trabajo.

Se prevé que el segmento de ultrasonido crezca a una tasa compuesta anual considerable durante el período de pronóstico. La creciente prevalencia de enfermedades crónicas relacionadas con el corazón, la mama, entre otras, el creciente número de ecografías entre la población de pacientes junto con los crecientes avances tecnológicos en los equipos por parte de los actores del mercado son algunos de los factores destacados que impulsan el crecimiento del segmento.

- En diciembre de 2022, Koninklijke Philips N.V. lanzó un nuevo sistema de ultrasonido compacto de la serie 5000 en RSNA 2022. El nuevo sistema ofrece la calidad de imagen superior necesaria para proporcionar un diagnóstico confiable en una unidad portátil.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

La prevalencia de trastornos ortopédicos está impulsando el crecimiento del segmento

Según la aplicación, el mercado se subdivide en oncología, cardiología, ortopedia, ginecología, neurología y otros.

Se espera que el segmento de ortopedia lidere el mercado, contribuyendo con el 26,79 % a nivel mundial en 2026. La participación dominante se puede atribuir a la creciente tasa de incidencia de traumatismos y lesiones deportivas entre la población, lo que impulsa aún más el uso de estos sistemas en los entornos sanitarios. Además, los crecientes avances tecnológicos para una intervención médica rápida y eficaz de las lesiones ortopédicas también aumentaron el crecimiento segmentario.

- Según un artículo publicado por Radiology Associates of Ocala (RAO) en diciembre de 2022, cada año se reportan en los EE. UU. más de 7,0 millones de lesiones relacionadas con los deportes y la recreación, que van desde esguinces hasta fracturas óseas y conmociones cerebrales.

Se espera que el segmento de oncología crezca a una tasa compuesta anual más alta del 6,9% durante el período previsto. La creciente incidencia del cáncer en todo el mundo, junto con el creciente énfasis en la detección y el diagnóstico tempranos del cáncer, está impulsando la demanda de imágenes oncológicas. Se prevé que esto, junto con la mejora del acceso a las instalaciones sanitarias y los centros de diagnóstico por imágenes en los países emergentes, impulse el segmento de aplicaciones de oncología.

Por usuario final

El aumento de las visitas de pacientes al segmento de centros de diagnóstico por imágenes llevó al dominio del segmento

Según el usuario final, el mercado se segmenta en hospitales, clínicas especializadas, centros de diagnóstico por imágenes y otros.

El segmento de centros de diagnóstico por imágenes domina el mercado debido al creciente número de estos centros en países desarrollados y emergentes. El segmento de Centros de Diagnóstico por Imágenes representará el 47,08% de cuota de mercado en 2026.

- Según un artículo publicado por HealthCare Appraisers, Inc., en julio de 2020, dentro del segmento ambulatorio, existen más de 6000 instalaciones de pruebas de diagnóstico independientes (IDTF) en EE. UU.

Se prevé que el segmento hospitalario crezca a una tasa compuesta anual significativa del 6,4% durante el período previsto de 2025-2032. El crecimiento segmentario se puede atribuir a un aumento de los centros quirúrgicos hospitalarios en los países desarrollados y en desarrollo, lo que se prevé que aumentará la demanda y la utilización de estos sistemas entre los pacientes. Además, el creciente número de cirugías entre los pacientes debido a la creciente prevalencia del cáncer y las enfermedades cardíacas, entre otras, está impulsando la demanda de sistemas de imágenes en los hospitales, lo que contribuye aún más al crecimiento del segmento.

PERSPECTIVA REGIONAL DEL MERCADO DE IMÁGENES MÉDICAS

Según la región, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacific Medical Imaging Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 17,28 mil millones de dólares en 2025, lo que representa una participación del 38,98%, y se espera que alcance los 18,47 mil millones de dólares en 2026. Se espera que Asia Pacífico registre la tasa de crecimiento más alta durante el período previsto (2026-2034) debido a la creciente prevalencia de enfermedades crónicas y la demanda de dispositivos de diagnóstico avanzados. En 2025, el tamaño del mercado se situó en 17.280 millones de dólares en la región de Asia Pacífico. Además, una base instalada grande y antigua de equipos de imágenes en la región presenta una oportunidad lucrativa para los actores del mercado. Se prevé que esto, junto con una infraestructura hospitalaria y sanitaria en rápido desarrollo en la región, especialmente en países como China e India, impulsará la demanda de nuevos equipos de imágenes durante el período de pronóstico. Se estima que el mercado en China alcanzará los 6.160 millones de dólares en 2026.

Se estima que el tamaño del mercado de Japón está valorado en 6.200 millones de dólares y es probable que la India alcance los 1.600 millones de dólares en 2026.

- Según un artículo publicado por el Instituto Australiano de Salud y Bienestar (AIHW) en julio de 2022, alrededor de 27,7 millones de personas en Australia se sometieron a servicios de diagnóstico por imágenes en entornos no hospitalarios.

América del norte

En 2025, el mercado de América del Norte ascendió a 12.320 millones de dólares, lo que representa el 27,80% de la demanda mundial, y se prevé que crezca a 12.970 millones de dólares en 2026. La región ocupó la segunda participación más alta del mercado mundial en 2024. El creciente número de pacientes sometidos a procedimientos de diagnóstico por imágenes en el país está impulsando el crecimiento del mercado de diagnóstico por imágenes en esta región. Además, el creciente número de centros de imágenes en toda la región, debido a la alta demanda en toda la región, impulsó aún más el crecimiento del mercado. Sin embargo, es probable que el limitado turismo médico en los países de América del Norte limite el número de procedimientos de diagnóstico por imágenes en la región.

Se espera que el mercado estadounidense alcance los 12.190 millones de dólares en 2026, debido a la infraestructura sanitaria desarrollada, la creciente conciencia y accesibilidad de las imágenes médicas entre la población general y las innovaciones tecnológicas entre los actores de los productos.

- Según las estadísticas de 2023 publicadas por Definitive Healthcare, hay alrededor de 19.000 centros de imágenes en los EE. UU. Entre todas las regiones, la región sureste tiene la mayor cantidad de centros de imágenes, con 4.975.

Europa

La región de Europa capturó el 23,60 % del mercado mundial en 2025, generó 10,46 mil millones de dólares en ingresos y se prevé que alcance los 11,05 mil millones de dólares en 2026. Se prevé que la región crecerá a una tasa compuesta anual significativa durante el período previsto debido a la presencia de instalaciones sanitarias bien establecidas. Las crecientes colaboraciones entre institutos académicos y de investigación con actores clave que operan en el mercado para desarrollar e introducir productos novedosos para ampliar su aplicación es otro factor importante que contribuye a la introducción de dispositivos de avances tecnológicos y se espera que impulse aún más la adopción de estos dispositivos en la región. Es probable que esto, junto con el creciente enfoque de los actores clave en recibir aprobación para sus dispositivos de imágenes, respalde el crecimiento del mercado regional. Sin embargo, es probable que el conocimiento limitado de los beneficios de estas tecnologías de imágenes en países europeos emergentes como Polonia y otros limite el crecimiento del mercado. Se estima que el mercado en el Reino Unido alcanzará los 1.380 millones de dólares en 2026.

Se estima que el tamaño del mercado de Alemania estará valorado en 2.990 millones de dólares en 2026. Es probable que Francia alcance los 1.730 millones de dólares en 2025.

- Por ejemplo, en mayo de 2023, la Universidad de Sheffield, en colaboración con GE Healthcare, desarrolló una nueva tecnología de exploración por resonancia magnética para mejorar el diagnóstico de múltiples enfermedades pulmonares, incluida la fibrosis quística, la EPOC, la enfermedad pulmonar intersticial y otras. Todo el proyecto está financiado por el Consejo de Investigación en Ingeniería y Ciencias Físicas (EPSRC), el Consejo de Investigación en Biotecnología y Ciencias Biológicas (BBSRC) del UKRI y el Consejo de Investigación Médica (MRC).

América Latina y Medio Oriente y África

En 2025, América Latina representó 2.560 millones de dólares, lo que representa el 5,76% del mercado mundial, y se prevé que crezca a 2.680 millones de dólares en 2026. Se prevé que crecerá a una participación de mercado comparativamente menor debido a la presencia de un enorme mercado poco penetrado. Las redes hospitalarias en rápido desarrollo en Medio Oriente y África están preparadas para impulsar el mercado en las regiones a una CAGR moderada durante el período previsto. Se estima que el tamaño del mercado de los países del CCG será de 1.090 millones de dólares en 2025. Por ejemplo, Mayo Clinic, una red con sede en Estados Unidos, invirtió alrededor de 50,0 millones de dólares en 2021 en un proyecto hospitalario en curso de 741 camas en los Emiratos Árabes Unidos. Además, las asociaciones público-privadas en los países latinoamericanos están dando lugar al rápido desarrollo de los hospitales, debido a las crecientes inversiones del sector privado. Se prevé que esto impulsará la creciente demanda de nuevos equipos de imágenes en estos países.

Sin embargo, la disponibilidad limitada de radiólogos capacitados, la infraestructura sanitaria menos desarrollada y otros son algunos de los factores que limitan el crecimiento del mercado en estas regiones.

Según datos publicados por Pharma Boardroom Limited en abril de 2023, en el marco del plan Visión 2030 de Arabia Saudita, el país ha estado activando la participación del sector privado en el avance del modelo de Asociación Público-Privada (APP) para acelerar el despliegue de infraestructuras sanitarias nuevas y más eficientes.

El mercado de Oriente Medio y África representó 1.710 millones de dólares en 2025, lo que representa el 3,86% de la industria mundial, y se espera que alcance los 1.790 millones de dólares en 2026.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Amplia red de distribución, cartera sólida y presencia de marca sólida para consolidar el mercado

Una cartera diversa de equipos de imágenes, combinada con una red de distribución sólida y amplia a nivel mundial, son algunos de los principales factores que impulsan el dominio de los actores en el mercado. GE Healthcare, Philips y Siemens Healthineers AG se encuentran entre los principales actores de la industria de imágenes médicas en 2024. Además, los actores de la industria hacen un gran énfasis en la introducción de equipos de imágenes portátiles y tecnológicamente avanzados frente a los sistemas tradicionales para ayudar en el diagnóstico por imágenes.

- En noviembre de 2024, GE Healthcare recibió la aprobación de la FDA de EE. UU. para el sistema de resonancia magnética SIGNA MAGNUS 3.0T solo para cabeza. Esto ayudó a la empresa a fortalecer su cartera de productos.

- En mayo de 2023, GE HealthCare recibió la autorización de la FDA de EE. UU. para su Precision DL, un software de procesamiento de imágenes basado en aprendizaje profundo. El software mejora las capacidades de imágenes al ofrecer información más precisa, sólida y basada en datos, además de admitir exámenes y flujos de trabajo adecuados.

Otros actores clave, como Hitachi, Ltd. y Hologic Inc., Butterfly Inc., Analogic y otros, también han entrado en la competencia del mercado mediante la introducción de dispositivos novedosos y tecnológicamente avanzados. Además, las crecientes iniciativas de colaboración entre actores clave para ampliar su cartera de productos existente impulsan aún más el crecimiento de su empresa.

- En febrero de 2024, Hologic, Inc. lanzó su sistema de citología digital autorizado por la FDA, el genio sistema de diagnóstico digital. El dispositivo combina inteligencia artificial (IA) basada en aprendizaje profundo con tecnología de imágenes volumétricas para ayudar a identificar células de cáncer de cuello uterino y lesiones precancerosas.

- En abril de 2021, Hitachi, Ltd. lanzó su nuevo sistema de diagnóstico digital Genius en colaboración con ZotzKlimas Diagnostics Laboratories en Alemania. El sistema es una nueva tecnología dedetección de cáncer de cuello uterinoque combina tecnología avanzada de imágenes volumétricas con inteligencia artificial (IA) basada en aprendizaje profundo para ayudar a identificar células de cáncer de cuello uterino y lesiones precancerosas en mujeres.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- General Electric (EE.UU.)

- Hitachi, Ltd. (Japón)

- Corporación Shimadzu(Japón)

- Siemens Healthineers AG(Alemania)

- Koninklijke Philips N.V.(Países Bajos)

- Hologic, Inc. (EE. UU.)

- Samsung (Corea del Sur)

- Corporación Fujifilm Holdings(Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Septiembre 2023 -GE Healthcare firmó un acuerdo de colaboración con Mayo Clinic para promover la innovación en imágenes médicas y teranóstica. La colaboración tiene como objetivo proporcionar tecnologías avanzadas a proveedores de atención médica y médicos que puedan ayudarlos a tratar y diagnosticar con precisión afecciones médicas y brindar un tratamiento personalizado a los pacientes.

- diciembre 2022 -Koninklijke Philips N.V. lanzó un nuevo sistema compacto de ultrasonido serie 5000 que ofrece la calidad de imagen superior necesaria para ayudar en un diagnóstico confiable en una unidad portátil.

- junio 2022 -El sistema Symbia Pro.specta recientemente lanzado por Siemens Healthineers AG, una tomografía computarizada por emisión de fotón único/tomografía computarizada (SPECT/CT), recibió la autorización de la Administración de Alimentos y Medicamentos (FDA) que cuenta con tecnologías avanzadas de imágenes SPECT y CT.

- mayo 2021 –Siemens Healthineers AG lanzó Somatom X.ceed, una versión nueva y eficiente del sistema Somatom X.cite que la empresa lanzó en 2019.

- mayo 2021 –Koninklijke Philips N.V. lanzó Spectral CT 7500, un nuevo escáner de TC insignia destinado a realizar imágenes espectrales para el uso diario de rutina.

Perspectivas futuras

- Tendencias de mercado previstas y áreas de crecimiento: hay un enfoque cada vez mayor en la implementación de inteligencia artificial con tecnologías de imágenes, la adopción de escáneres portátiles y móviles, etc., lo que impulsa aún más las actividades de I+D entre los actores clave para desarrollar e introducir estos dispositivos en el mercado.

- Posibles avances tecnológicos: la adopción de tecnología inteligente para crear escáneres de imágenes multipropósito está aumentando el enfoque de los actores clave para colaborar entre los principales actores para investigar y desarrollar soluciones innovadoras en el mercado.

- Panorama regulatorio en evolución: existe un enfoque cada vez mayor en mejorar el panorama regulatorio entre los organismos reguladores con el objetivo de proporcionar una aprobación flexible para los sistemas de imágenes, permitiendo aún más a los actores clave lanzar sus productos en el mercado.

- Recomendaciones estratégicas para las partes interesadas: se espera que el aumento de los lanzamientos de productos entre los principales actores aumente la tasa de adopción de estos productos a nivel mundial. Se espera que un enfoque significativo en iniciativas estratégicas como la expansión de sus instalaciones de I+D, entre otras, impulse la tasa de adopción de estos dispositivos a nivel mundial.

- Resumen de conocimientos clave: el informe proporciona la prevalencia de trastornos clave y avances tecnológicos en dispositivos de imágenes como tomografía computarizada, resonancia magnética y otros. Junto con esto, el informe también proporciona bases instaladas para modalidades de imágenes y desarrollos clave de la industria entre los actores destacados. La sección de información clave también incluye el impacto de COVID-19 en el mercado.

- Reflexiones finales sobre el futuro de la industria de imágenes médicas: los crecientes avances tecnológicos, la creciente utilización de estas modalidades de imágenes y la creciente demanda, entre otros, son algunos de los factores que crean una oportunidad lucrativa para los actores clave en el mercado a nivel mundial.

COBERTURA DEL INFORME

El informe del mercado global de imágenes médicas proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de productos y las aplicaciones líderes del producto. Además de esto, el informe global ofrece información sobre las tendencias de crecimiento del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento y avance del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,65 % entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares), ASP (USD) y volumen (unidades) |

|

Segmentación |

Por tipo

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 46,95 mil millones de dólares en 2026 y se proyecta que alcance los 78,57 mil millones de dólares en 2034.

En 2026, el valor del mercado regional de Asia Pacífico se situó en 18.470 millones de dólares.

Al crecer a una tasa compuesta anual del 6,65%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Se espera que el segmento de equipos de rayos X sea el segmento líder en este mercado durante el período de pronóstico.

La introducción de productos tecnológicamente avanzados es uno de los principales factores que impulsan el crecimiento del mercado.

GE Healthcare, Koninklijke Philips N.V., Siemens Healthcare GmbH son los principales actores del mercado global.

Asia Pacífico dominó el mercado de imágenes médicas con una cuota de mercado del 38,98% en 2025.

Se espera que el lanzamiento de productos compatibles con IA por parte de los actores del mercado impulse la adopción de estos dispositivos a nivel mundial.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados