Tamaño del mercado de arcos en C, participación y análisis de la industria, por tipo (fijo y móvil), por aplicación (ortopedia y traumatología, cardiología, neurología, gastroenterología, oncología y otras), por detector (detectores de pantalla plana e intensificador de imágenes), por usuario final (hospitales, centros de diagnóstico, clínicas especializadas y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

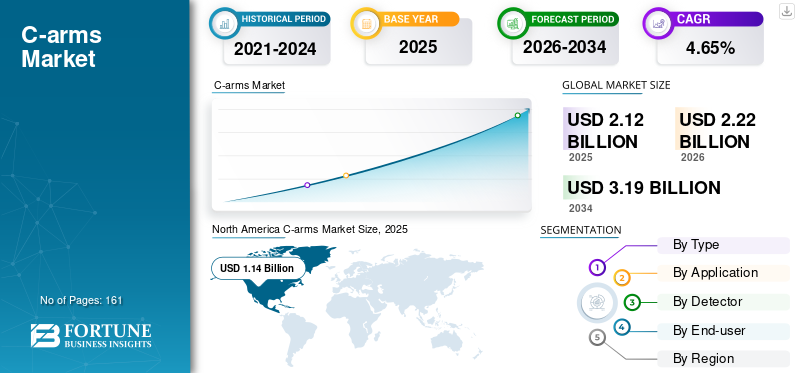

El tamaño del mercado mundial de arcos en C se valoró en 2.120 millones de dólares en 2025, y se prevé que crezca de 2.220 millones de dólares en 2026 a 3.190 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,65% durante el período previsto. América del Norte dominó el mercado de arcos en C con una participación de mercado del 53,64% en 2025.

Los arcos en C son dispositivos de tecnología basados en rayos X que conectan una fuente de rayos X con un detector. Es un dispositivo de diagnóstico no invasivo utilizado principalmente en procedimientos cardíacos y ortopédicos. El sistema de arco en C se instala en la mesa del paciente y está hecho a medida para realizar imágenes de rayos X en tiempo real para que los cirujanos puedan monitorear el progreso del procedimiento en consecuencia.

Hay un número significativo de pacientes que prefieren los procedimientos mínimamente invasivos a las cirugías tradicionales debido al tiempo de operación reducido, el período de recuperación más rápido y la atención ambulatoria rentable. Además, la creciente prevalencia de enfermedades crónicas, como diabetes, cáncer y enfermedades cardiovasculares, ha aumentado la necesidad del producto.

- Por ejemplo, según los datos publicados por la Sociedad Estadounidense de Anestesiólogos (ASA) en mayo de 2021, casi el 70% de los procedimientos quirúrgicos se realizaron en el ámbito ambulatorio. Además, el creciente número de centros quirúrgicos ambulatorios respalda la creciente preferencia por las cirugías ambulatorias.

- Según las estadísticas publicadas por los Centros para el Control y la Prevención de Enfermedades (CDC) en julio de 2022, unas 805.000 personas en EE.UU. sufren un ataque cardíaco cada año, de las cuales 605.000 lo padecen por primera vez.

Por lo tanto, la creciente prevalencia de enfermedades crónicas y la introducción de nuevos productos en el mercado para mejorar la eficiencia operativa de hospitales y clínicas impulsarán aún más el crecimiento del mercado de armas en C durante el período de pronóstico.

La aparición de la pandemia de COVID-19 impidió la demanda de arcos en C debido a la disminución de las visitas de pacientes a los hospitales y la reducción de los procedimientos quirúrgicos. Los actores clave del mercado registraron una disminución significativa de sus ingresos debido a la pandemia de COVID-19. La reasignación de recursos sanitarios, la disminución del número de visitas de pacientes a centros de atención de emergencia y ambulatorios, las interrupciones en las cadenas de suministro y otros factores importantes afectaron las ventas de estos sistemas en el mercado.

Sin embargo, durante el tercer y cuarto trimestre de 2020, el número de visitas de pacientes a los hospitales comenzó a aumentar a medida que se relajaron las restricciones de viaje impuestas por muchos países. En 2021, el número de visitas de pacientes comenzó a volver a la normalidad debido a una mayor cobertura de vacunación de la población general, la implementación de directrices y protocolos COVID-19 estrictos en lugares públicos, la relajación de las restricciones de viaje y otros. Esto provocó un aumento en la demanda deimágenes medicasdispositivos en 2021 y 2022.

Descargar muestra gratuita para conocer más sobre este informe.

Arcos en C globalesPanorama del mercado y aspectos destacados

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 2.120 millones de dólares

- Tamaño del mercado en 2026: 2.220 millones de dólares

- Tamaño del mercado previsto para 2034: 3.190 millones de dólares

- CAGR: 4,65% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado de arcos en C con una participación del 53,64 % en 2025, impulsada por el lanzamiento de sistemas de arcos en C híbridos tecnológicamente avanzados y la fuerte presencia de actores clave del mercado que se centran en la innovación de productos para mejorar los flujos de trabajo clínicos.

- Por tipo, se espera que el segmento de arcos en C móviles conserve su mayor participación de mercado debido a las crecientes colaboraciones entre fabricantes de sistemas de imágenes y empresas de tecnología, y a la creciente demanda de dispositivos de imágenes portátiles y versátiles en hospitales y centros quirúrgicos ambulatorios.

Aspectos destacados clave del país:

- Estados Unidos: El creciente cambio hacia las cirugías ambulatorias y la adopción de tecnologías de imágenes basadas en inteligencia artificial están respaldando la creciente demanda de sistemas avanzados de arco en C.

- Europa: el crecimiento del mercado de la región está impulsado por las aprobaciones regulatorias para sistemas de imágenes innovadores y asociaciones estratégicas entre fabricantes e instituciones sanitarias.

- China: La expansión de la infraestructura de atención médica y el enfoque en soluciones avanzadas de imágenes para procedimientos ortopédicos y traumatológicos están impulsando la demanda del mercado.

- Japón: Los avances tecnológicos en procedimientos mínimamente invasivos y el énfasis en imágenes de precisión están fomentando la adopción de dispositivos de arco en C de nueva generación.

Tendencias del mercado de arcos en C

Incorporación de inteligencia artificial en radiología para impulsar oportunidades de crecimiento empresarial

La introducción de nuevas tecnologías y avances en el reconocimiento de imágenes con algoritmos de aprendizaje profundo puede ayudar a los profesionales de la salud a realizar aplicaciones de tareas específicas.Inteligencia artificial (IA)ha sido una herramienta valiosa en muchas aplicaciones hospitalarias. La IA puede examinar los resultados de las imágenes médicas para reconocer la solución más eficaz para anomalías graves en todo el cuerpo.

- Por ejemplo, en diciembre de 2021, investigadores de la Universidad de Boston desarrollaron un algoritmo de inteligencia artificial que puede identificar rápida y automáticamente radiografías positivas para fracturas. Este sistema permitió a los radiólogos centrarse en ver radiografías de fracturas. También mejoró la eficiencia operativa al disminuir el tiempo necesario para entregar los resultados a los pacientes.

Además, la generación de imágenes impulsadas por IA mejora significativamente el diagnóstico y la calidad de las imágenes del paciente. La adopción de esta nueva tecnología brinda nuevas oportunidades que pueden brindar una vista detallada de la imagen con menos dosis de radiación por imagen.

- Por ejemplo, en abril de 2022, Omega Medical Imaging, LLC lanzó Soteria.AI, una nueva modalidad especialmente diseñada para laboratorios de cardiología. El nuevo producto reduce la dosis de radiación en un 84% y proporciona imágenes de alta calidad.

Así, la incorporación de la IA en radiología ydispositivos medicosSe espera que mejore la eficiencia operativa y los resultados de los pacientes, contribuyendo así al aumento de la demanda de estos dispositivos.

Además, la incorporación de capacidades de mapeo 3D en estos sistemas es otra tendencia destacada en el mercado. Actores clave como Koninklijke Philips N.V. y Siemens participan activamente en el desarrollo y lanzamiento de productos con capacidades de mapeo 3D. Se espera que los sistemas avanzados de mapeo 3D habilitados para IA proporcionen una mayor eficiencia junto con mejores resultados en diversos procedimientos, como los procedimientos endovasculares.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de arcos en C

La creciente prevalencia de enfermedades crónicas y la preferencia de los pacientes por procedimientos mínimamente invasivos para impulsar el crecimiento del mercado

La falta de actividad física, la mala alimentación y el consumo de alcohol provocaron un aumento en la prevalencia de enfermedades crónicas, como diabetes, cáncer y enfermedades cardiovasculares.

- Por ejemplo, según las estadísticas publicadas por el Centro Nacional para la Prevención de Enfermedades Crónicas y Promoción de la Salud (NCCDPHP), en 2022, alrededor de seis de cada diez adultos estadounidenses padecían al menos una enfermedad crónica.

- Según las estadísticas publicadas en la hoja informativa del Reino Unido en agosto de 2022, 7,6 millones de personas vivían con una enfermedad cardíaca o circulatoria en el país. Además, 2,3 millones de personas en el Reino Unido vivían con enfermedad coronaria (CHD), entre las cuales alrededor de 1,5 millones son hombres y 830.000 son mujeres.

Esta creciente prevalencia de enfermedades crónicas ha contribuido al aumento del número de procedimientos quirúrgicos. En los últimos años se ha observado que el número de pacientes que optan por procedimientos mínimamente invasivos en comparación con las cirugías tradicionales está creciendo significativamente. Las ventajas asociadas con estos procedimientos incluyen reducción del dolor, menores estancias hospitalarias, mayores tasas de precisión, tiempos de curación más rápidos y otros beneficios que han apoyado de manera destacada el cambio de los pacientes hacia las cirugías mínimamente invasivas.

- Por ejemplo, según un artículo publicado en Frontiers Media S.A. en mayo de 2022, cada año se realizan alrededor de 500.000 procedimientos de fusión lumbar y de columna en los EE. UU. para mejorar la estabilidad, corregir deformidades de la columna y tratar afecciones como la enfermedad degenerativa del disco.

Estos factores, junto con el aumento de las inversiones en investigación y desarrollo y los lanzamientos de nuevos productos por parte de actores clave, están impulsando el crecimiento del mercado y contribuyendo al aumento de la demanda de estos sistemas.

FACTORES RESTRICTIVOS

Los equipos reacondicionados pueden limitar la demanda de nuevos envíos y restringir el crecimiento del mercado

Los avances en términos de funcionalidad y diseño, y el enfoque constante de los actores del mercado en la introducción de nuevos productos han aumentado el costo de los sistemas de arco en C. Varios centros sanitarios pequeños y medianos prefieren gastar menos en equipos debido al uso limitado de estos productos de forma regular. Debido a esto, prefieren comprar sistemas reacondicionados, lo que ha limitado la adopción de nuevos productos de imágenes. El costo comparativamente más alto de los equipos, junto con la necesidad de profesionales capacitados, limita la adopción de estos sistemas en los países de ingresos bajos y medios.

- Por ejemplo, según las noticias publicadas por Block Imaging, Inc., en enero de 2022, el precio de mercado de los nuevos ELITE CFD y CIOS ALPHA costaría más de 200.000 dólares. Por el contrario, el coste de ambos sistemas renovados ronda los 70.000 dólares.

Además, algunas empresas ofrecen sistemas basados en un plan de suscripción, lo que obstaculizó la demanda de nuevos sistemas. Por ejemplo, en septiembre de 2022, Turner Imaging Systems colaboró con Med One Group y lanzó un plan de suscripción llamado "pago por uso". En este plan, los clientes pueden comprar un mini arco en C SMART-C de 16 lb por un cargo mensual nominal, con una garantía mínima de 12 meses.

Por tanto, estos factores han limitado la demanda de nuevos sistemas y están frenando el crecimiento del mercado.

Análisis de segmentación del mercado de brazos en C

Análisis por tipo

Colaboraciones entre actores clave y lanzamiento de productos tecnológicamente avanzados para impulsar la demanda de sistemas móviles

Según el tipo, el mercado se segmenta en fijo y móvil.

El segmento móvil dominará el mercado con una participación del 61,27% en 2026. La creciente colaboración de actores clave con empresas de tecnología para traer sistemas de imágenes futuristas al mercado y la creciente demanda de sistemas portátiles del sector de la salud están impulsando el crecimiento del segmento. Koninklijke Philips N.V. es uno de los líderes en este segmento. La empresa ofrece una amplia gama de sistemas de arco en C móviles para satisfacer la creciente demanda del mercado.

- Por ejemplo, en enero de 2022, Koninklijke Philips N.V. colaboró con Cydar, una empresa con sede en el Reino Unido que se especializa en proporcionar software de mapas basado en la nube para procedimientos. La colaboración tenía como objetivo integrar inteligencia artificial basada en la nube y mapeo 3D en su serie de sistemas de arco en C móviles: Zenition, que ayudará a los profesionales de la salud a realizar cirugías en tiempo real.

Por otro lado, se espera que el segmento fijo registre una CAGR óptima durante el período de pronóstico. La aprobación de ciertos procedimientos cardiovasculares por parte de los Centros de Servicios de Medicare y Medicaid (CMS) está contribuyendo al crecimiento del segmento.

- Por ejemplo, según un comunicado de prensa de GE Healthcare de abril de 2022, los Centros de Servicios de Medicare y Medicaid (CMS) aprobaron el pago de ciertos procedimientos cardiovasculares en 2020, lo que llevó al uso frecuente de arcos en C fijos en centros de cirugía ambulatoria (ASC) y laboratorios de consultorio (OBL) para procedimientos vasculares cardíacos y periféricos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de aplicaciones

Los sistemas de brazo en C se utilizarán ampliamente para tratar enfermedades cardiovasculares debido a su creciente prevalencia

Según la aplicación, el mercado se segmenta en ortopedia y traumatología, cardiología, neurología, gastroenterología, oncología y otros.

El segmento de cardiología captará una importante cuota de mercado de arcos en C del 43,7% en 2026. El creciente número de pacientes que padecen enfermedades coronarias ha aumentado la demanda de sistemas de arcos en C.

- Por ejemplo, según un artículo publicado por el NCBI en enero de 2023, la enfermedad de las arterias coronarias (CAD) representa alrededor de 610.000 muertes al año y es la principal causa de mortalidad en los EE. UU.

Se espera que el segmento de ortopedia y traumatología registre la CAGR más alta durante el período de pronóstico. El énfasis de los actores clave en recibir aprobaciones de las autoridades reguladoras para introducir nuevos productos en el mercado contribuirá al crecimiento del segmento durante 2023-2030.

- Por ejemplo, en marzo de 2021, GE Healthcare recibió la aprobación de la FDA de EE. UU. para su OEC 3D, un nuevo sistema de imágenes quirúrgicas capaz de realizar imágenes en 3D y 2D. Este sistema ha sido establecido con estándares específicos para el intraoperatorio.imágenes 3Dy ofrece imágenes precisas para procedimientos ortopédicos y de columna.

Se espera que el segmento de oncología registre una tasa de crecimiento óptima durante el período de pronóstico. Las colaboraciones estratégicas entre hospitales y actores del mercado con diversas tecnologías de imágenes contribuirán al crecimiento del segmento.

- Por ejemplo, en abril de 2022, Siemens Healthcare GmbH colaboró con el Hospital Universitario de Oulu en Finlandia para ampliar y modernizar su departamento de radiología. El objetivo común de la colaboración era garantizar una atención de alta calidad en toda la región, con procesos clínicos mejorados.

Por análisis de detectores

Simplificación de procedimientos médicos para impulsar la adopción de nuevos detectores de pantalla plana

Según el detector, el mercado se segmentará en detectores de panel plano e intensificadores de imágenes, y los detectores de panel plano representarán una participación del 80,46% en 2026. El segmento de detectores de panel plano capturó una participación de mercado significativa en 2023 debido al lanzamiento de nuevos detectores de panel plano con recientes avances tecnológicos en imágenes, que facilitan los procedimientos médicos para médicos y cirujanos.

- Por ejemplo, en julio de 2022, Ziehm Imaging lanzó el detector de panel plano IGZO1 paraimágenes intraoperatorias. La tecnología utilizada en este detector es la tecnología de óxido de zinc, galio e indio (IGZO), que proporciona imágenes de alta calidad manteniendo los niveles de dosis al mínimo.

Por otro lado, se espera que el segmento de intensificadores de imágenes crezca a un ritmo estancado durante 2024-2032. El crecimiento del segmento se atribuye a la adopción de sistemas de imágenes avanzados con intensificadores de imágenes de alta calidad que brindan a los cirujanos imágenes anatómicas detalladas durante las cirugías.

Por lo tanto, la introducción de avances en los productos actuales y el lanzamiento de nuevas soluciones para mejorar la eficiencia operativa de los procedimientos médicos impulsará aún más el crecimiento del segmento durante el período de pronóstico.

Por análisis del usuario final

Prevalencia creciente de enfermedades crónicas para aumentar la adopción de productos en los hospitales

Según el usuario final, el mercado se segmenta en hospitales, centros de diagnóstico, clínicas especializadas y otros.

El segmento de hospitales tendrá una importante cuota de mercado del 52,76 % en 2026. La creciente prevalencia de enfermedades cardiovasculares y el uso generalizado de arcos en C en los departamentos de radiología y cirugía ha llevado a hospitales y fabricantes a colaborar entre ellos para mejorar y mejorar la calidad de su atención. Por ejemplo:

- En enero de 2022, Koninklijke Philips N.V. colaboró con el Hospital Universitario Brandenburg an der Havel en Alemania. La colaboración tuvo como objetivo trabajar en ampliar las opciones de diagnóstico y terapia del hospital y fortalecer la presencia de la empresa en el mercado.

- En junio de 2021, Turner Imaging Systems colaboró con MIS Healthcare, uno de los proveedores grandes e independientes de equipos de imágenes médicas en todo el Reino Unido e Irlanda. La colaboración tenía como objetivo promover el mini arco en C fluoroscópico SMART-C de la empresa en centros de diagnóstico y otros canales.

Por lo tanto, se espera que la adopción de sistemas de imágenes técnicamente avanzados por parte de los hospitales para mejorar su nivel de atención y el énfasis de los actores del mercado en la colaboración con los proveedores de equipos médicos aumente el crecimiento del mercado durante el período de pronóstico.

PERSPECTIVAS REGIONALES

Según la región, el mercado se estudia en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

North America C-arms Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, América del Norte generó 1140 millones de dólares, lo que contribuyó con el 53,64 % a los ingresos del mercado mundial, y se prevé que crezca hasta 1190 millones de dólares en 2026. El predominio de la región se debe al lanzamiento de nuevos arcos en C híbridos por parte de empresas manufactureras, que ayudan a mejorar el flujo de trabajo de los médicos en hospitales y centros de cirugía ambulatoria. La introducción de esta tecnología avanzada está fomentando el crecimiento del mercado en la región. Se prevé que el mercado estadounidense alcance los 1.080 millones de dólares en 2026.

- En julio de 2022, FUJIFILM Holdings America Corporation lanzó FDR Cross, una nueva solución híbrida de arco en C y rayos X, que ofrece imágenes de radiografía y fluoroscopia portátiles en una sola plataforma. La introducción de este producto condujo a la expansión de la cartera de productos de la empresa y fortaleció su posición en los EE. UU.

Europa

El mercado europeo representó 640 millones de dólares en 2025, lo que representa el 30,17 % de la industria mundial, y se espera que alcance los 670 millones de dólares en 2026. Europa ocupó la segunda posición en el mercado mundial. El énfasis de las empresas manufactureras en recibir aprobaciones de los organismos reguladores para la comercialización y distribución de sus productos está impulsando el crecimiento del mercado en esta región. Por ejemplo, en mayo de 2021, Turner Imaging Systems recibió la marca CE para su “mini arco en C Smart-C”, un dispositivo portátil de imágenes de rayos X por fluoroscopia. Esta aprobación ayudó a la empresa a distribuir sus productos en países europeos y amplió su cartera de productos en el mercado. Se prevé que el mercado del Reino Unido alcance los 0,09 mil millones de dólares para 2026, y el mercado de Alemania alcance los 170 millones de dólares para 2026.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 250 millones de dólares en 2025, capturando el 11,97% de la cuota de mercado global, y se prevé que alcance los 270 millones de dólares en 2026. El crecimiento de esta región se atribuye al creciente interés de las empresas en el lanzamiento de sistemas de imágenes para lesiones traumáticas y procedimientos ortopédicos. Por ejemplo, en abril de 2022, Nanjing Perlove Medical Equipment Co. lanzó un gran arco en C plano integrado: PLX119C. El PLX119C proporciona un campo de visión más amplio e imágenes más explícitas durante un procedimiento ortopédico y también puede medir la longitud y la alineación del sitio de la fractura. Se prevé que el mercado de Japón alcance los 0,08 mil millones de dólares para 2026, el mercado de China alcance los 0,09 mil millones de dólares para 2026 y el mercado de la India alcance los 0,02 mil millones de dólares para 2026.

América Latina y Medio Oriente

Por otro lado, es probable que las regiones de América Latina y Oriente Medio crezcan a un ritmo más lento. América Latina representó 0,06 mil millones de dólares en 2025, lo que representa el 2,69% de la cuota de mercado mundial, y se prevé que alcance los 0,06 mil millones de dólares en 2026. La creciente incidencia de trastornos musculoesqueléticos y el aumento de la población geriátrica están acelerando el crecimiento del mercado en estas regiones. Por ejemplo, según la Real Sociedad de Medicina, en Brasil se realizan alrededor de 70.000 procedimientos de reemplazo de cadera anualmente. El mercado de Oriente Medio y África generó 0,03 mil millones de dólares en 2025, lo que representa el 1,53% del panorama del mercado global, y se espera que alcance los 0,03 mil millones de dólares en 2026.

Lista de empresas clave en el mercado de arcos en C

Los actores clave se centrarán en actualizar los productos existentes y lanzar nuevos productos para fortalecer su posición

En términos del panorama competitivo, la mayor parte de la cuota de mercado global está en manos de GE Healthcare, Koninklijke Philips N.V. y Siemens Healthcare GmbH. Los principales factores responsables de ayudar a estas empresas a dominar el mercado son una amplia gama de carteras de productos y un enfoque cada vez mayor en la introducción de productos avanzados en el mercado.

- En octubre de 2022, Nanjing Perlove Medical Equipment Co., Ltd. lanzó PLX118F-Plus, un sistema de arco en C FPD digital móvil para aplicaciones multidisciplinarias, comoreemplazo de rodilla, fijación interna tibioperonea distal y otros.

Otras empresas, como Ziehm Imaging GmbH y CANON MEDICAL SYSTEMS CORPORATION, tienen una presencia destacada en el mercado global. Se espera que la actualización de sus productos existentes para mejorar su calidad y proporcionar imágenes de alta resolución durante los procedimientos impulse el crecimiento de estas empresas.

- En noviembre de 2021, Canon Medical Systems Corporation presentó el detector de imágenes de alta definición (Hi-Def) y lo puso a disposición en sus sistemas de arco en C, como Alphenix Sky. La instalación de estos detectores mejoró la resolución de la imagen para los médicos y les permitió mejorar los resultados de los pacientes.

Lista de empresas clave perfiladas:

- Compañía General Electric (GE Healthcare)(A NOSOTROS.)

- Koninklijke Philips N.V.(Países Bajos)

- Siemens Healthcare GmbH(Alemania)

- CORPORACION DE SISTEMAS MEDICOS CANON(Japón)

- Hologic, Inc. (EE. UU.)

- Corporación Shimadzu(Japón)

- Ziehm Imaging GmbH (Alemania)

- Corporación FUJIFILM (Japón)

- Genoray Co., Ltd. (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- febrero 2024- Koninklijke Philips N.V. presentó Zenition 90 Motorized, un sistema de arco en C móvil motorizado rápido y de alta potencia para brindar atención de alta calidad.

- Septiembre 2023 -Koninklijke Philips N.V. amplió su cartera de arcos en C móviles con la incorporación de Zenition 30.

- Mayo 2023 -Koninklijke Philips N.V. anunció la incorporación de Zenition 10 a su cartera de arcos en C móviles.

- julio 2022 –Canon Medical Systems USA Inc. adquirió NXC Imaging, un distribuidor y proveedor de servicios de equipos de imágenes médicas en Minneapolis, EE. UU. El objetivo de esta adquisición era ampliar las ventas y servicios de Canon en los EE. UU. y ampliar su alcance geográfico en la región del Medio Oeste.

- julio 2022 -FUJIFILM Francia S.A.S. anunció el lanzamiento de FDR CROSS, un dispositivo híbrido de arco en C y rayos X portátil. El dispositivo puede capturar imágenes radiográficas y fluoroscópicas en una única plataforma, lo que proporciona un flujo de trabajo más eficiente y optimizado.

- febrero 2022 –Siemens Healthcare GmbH anunció que invertirá en 15 proyectos inmobiliarios en EE. UU. para ampliar las capacidades de fabricación e I+D de la empresa. Esta inversión también tuvo como objetivo ampliar sus portafolios de diagnóstico por imágenes y diagnóstico de laboratorio, y fortalecer su presencia en el país.

- abril 2021 –Nanjing Perlove Medical Equipment Co. colaboró con el Hospital Central Forestal de Mudanjiang en China. La colaboración tenía como objetivo implementar arcos en C móviles de alta frecuencia en el departamento de diagnóstico del hospital y fortalecer sus instalaciones tecnológicas.

- enero 2021 -Siemens Healthineers anunció que recibió la autorización de la FDA para Cios Flow, un arco en C móvil para ortopedia, cirugía traumatológica, cirugía de columna, cirugía vascular y terapia del dolor para aumentar la eficiencia de los flujos de trabajo de imágenes para intervenciones quirúrgicas.

COBERTURA DEL INFORME

El informe de investigación proporciona un análisis detallado del mercado. Se centra en aspectos clave como los principales tipos de productos, aplicaciones y detectores. Además de esto, ofrece información sobre las últimas tendencias del mercado y destaca desarrollos, fusiones y adquisiciones clave de la industria y avances tecnológicos introducidos por los principales actores. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,65% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por aplicación

|

|

|

Por detector

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 2.120 millones de dólares en 2025 y se prevé que alcance los 3.190 millones de dólares en 2034.

Con una tasa compuesta anual del 4,65%, el mercado exhibirá un crecimiento más rápido durante el período previsto.

Se espera que el segmento móvil sea el segmento líder en el mercado durante el período de pronóstico.

La creciente prevalencia de enfermedades crónicas y la creciente preferencia por procedimientos mínimamente invasivos entre los pacientes impulsarán el mercado.

GE Healthcare, Koninklijke Philips N.V. y Siemens Healthcare GmbH son los principales actores del mercado.

Se espera que América del Norte tenga la mayor cuota de mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 161

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados