Tamaño del mercado de imágenes intraoperatorias, participación y análisis de la industria, por tipo (brazos en C, brazos en O y otros), por imágenes (2-D y 3-D), por usuario final (hospitales y ASC y clínicas especializadas y otros) y pronósticos regionales, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

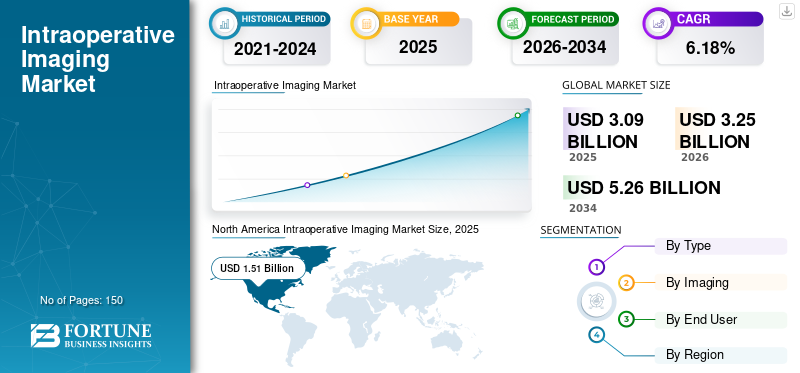

El tamaño del mercado mundial de imágenes intraoperatorias se valoró en 3.090 millones de dólares en 2025 y se prevé que crezca de 3.250 millones de dólares en 2026 a 5.260 millones de dólares en 2034, registrando una tasa compuesta anual del 6,18% durante el período previsto. América del Norte dominó el mercado de imágenes intraoperatorias con una cuota de mercado del 48,87% en 2025.

Hay un cambio importante en los procedimientos mínimamente invasivos debido a diversos beneficios clínicos y económicos, como tiempos de recuperación comparativamente más cortos, menor costo de tratamiento y atención y tiempo de operación más corto. Además, la creciente prevalencia de enfermedades crónicas, incluidas las enfermedades cardiovasculares, el cáncer y la diabetes, está creando una mayor demanda del uso de procedimientos mínimamente invasivos. Los sistemas de imágenes intraoperatorias desempeñan un papel crucial al permitir procedimientos mínimamente invasivos al proporcionar imágenes de alta resolución en tiempo real del sitio quirúrgico durante la operación.

- Por ejemplo, en septiembre de 2021, Medtronic declaró en su comunicado de prensa que cada año se realizan más de 450.000 procedimientos quirúrgicos para la fusión espinal en los EE. UU. para abordar las deformidades de la columna y mejorar la estabilidad. Además, anualmente se realizan aproximadamente 200.000 procedimientos de fusión lumbar para controlar diversas afecciones, como estenosis espinal, fracturas de vértebras y enfermedades degenerativas del disco, entre otras.

- Según los datos publicados por los Centros para el Control y la Prevención de Enfermedades (CDC) en octubre de 2022, alrededor de 805.000 personas en EE. UU. sufren un ataque cardíaco anualmente. De estos casos, 605.000 representan incidentes por primera vez, mientras que 200.000 ocurren entre personas que ya han sufrido un ataque cardíaco.

Además, los actores del mercado en el campo de las imágenes intraoperatorias se centran continuamente en la creación de dispositivos novedosos y avanzados para mantener su posición en el mercado y satisfacer las demandas cambiantes de los profesionales de la salud.

- Según los Centros para el Control y la Prevención de Enfermedades (CDC), en 2022, 16,2 millones de visitas al departamento de emergencias resultaron en ingresos hospitalarios en los EE. UU. y 2,3 millones de visitas al departamento de emergencias resultaron en ingresos en cuidados intensivos.

- En noviembre de 2021, FUJIFILM Corporation presentó Persona CS, un brazo en C móvil compacto. Este innovador dispositivo mejora la guía de imágenes durante procedimientos quirúrgicos y situaciones de emergencia, proporcionando una solución avanzada y confiable para los profesionales médicos.

Por lo tanto, el uso cada vez mayor de procedimientos mínimamente invasivos y la aparición de nuevos productos están ayudando al crecimiento del mercado durante el período previsto.

El impacto de la pandemia de COVID-19 en el mercado fue negativo durante el período previsto. Además, muchos países de todo el mundo experimentaron dificultades para acceder a atención y tratamiento médicos debido al aplazamiento de cirugías y procedimientos médicos electivos no esenciales. Además, muchos entornos de atención médica, incluidos los hospitales, desviaron sus recursos hacia el manejo de COVID-19, lo que resultó en una menor demanda de equipos de imágenes como sistemas quirúrgicos de arco en C, brazo en O y rayos X.

El aumento de los procedimientos mínimamente invasivos y el aumento de las visitas de pacientes en la era pospandémica provocaron un aumento en la demanda de sistemas de imágenes avanzados que puedan respaldar y mejorar la eficacia de los procedimientos de atención médica.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de imágenes intraoperatorias

- Tamaño del mercado en 2025: 3.090 millones de dólares

- Tamaño del mercado en 2026: 3.250 millones de dólares

- Tamaño del mercado previsto para 2034: 5.260 millones de dólares

- CAGR: 6,18% entre 2026 y 2034

- América del Norte dominó el mercado de imágenes intraoperatorias con una cuota de mercado del 48,87% en 2025.

- Se prevé que el segmento de arco en C domine el mercado con una participación del 68,21% en 2026.

- El segmento 3-D representó la mayor cuota de mercado de imágenes intraoperatorias en 2023.

América del norte

América del Norte poseía el 48,87% de la cuota de mercado mundial, alcanzando una valoración de 1.510 millones de dólares en 2025, y se prevé que crezca hasta 1.590 millones de dólares en 2026.

Europa

El mercado en Europa alcanzó los 1.040 millones de dólares en 2025, lo que representa el 33,62% de los ingresos totales del mercado, y se prevé que alcance los 1.090 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico aportó aproximadamente 400 millones de dólares al mercado mundial en 2025, lo que representa una participación del 13,09%, y se espera que alcance los 430 millones de dólares en 2026.

A NOSOTROS.

La adopción de sistemas avanzados de imágenes intraoperatorias, como arcos en C mini y móviles, por parte de hospitales y médicos ha contribuido a la sólida posición del mercado estadounidense.

Japón

Se prevé que el mercado alcance los 120 millones de dólares en 2026, impulsado por la creciente demanda de sistemas de imágenes avanzados y el creciente volumen de procedimientos quirúrgicos mínimamente invasivos.

Leer más

Tendencias del mercado de imágenes intraoperatorias

Avances tecnológicos en arcos en C, incluida la adopción de detectores de planificación plana

A lo largo de los años, ha habido avances notables en la tecnología de imágenes médicas. Uno de esos avances es la evolución de los arcos en C, que son máquinas de rayos X móviles que se utilizan para obtener imágenes intraoperatorias durante los procedimientos quirúrgicos. Tradicionalmente,brazos en CUtilizaron intensificadores de imágenes para producir imágenes. Sin embargo, con la introducción de los detectores digitales de pantalla plana (FPD), la calidad y la entrega de imágenes de diagnóstico han mejorado significativamente.

Los FPD son detectores de estado sólido que convierten los rayos X en señales eléctricas que luego se procesan para producir imágenes digitales de alta calidad. En comparación con los intensificadores de imágenes, los detectores de pantalla plana tienen una resolución espacial más alta, lo que significa que pueden producir imágenes más detalladas. Además, los detectores de pantalla plana ofrecen una mejor resolución de contraste, lo que facilita la distinción entre diferentes estructuras del cuerpo.

Además, debido al cambio en la preferencia hacia los detectores de pantalla plana, los actores del mercado a nivel mundial se están centrando en introducir nuevos sistemas de imágenes avanzados con tecnologías avanzadas, lo que se espera que impulse la demanda de estos sistemas.

- En abril de 2021, Thales, empresa francesa especializada en la fabricación de sistemas eléctricos, anunció el lanzamiento de Pixium 3040, un detector de pantalla plana de alta gama diseñado específicamente para 2D yimágenes 3Den cardiología, radiología intervencionista y neurorradiología.

- En enero de 2020, Trivitron Healthcare lanzó el arco en C digital de panel Elite-Flat en la conferencia Arab Health en Dubai. Este detector de panel plano ofrece imágenes con una resolución más alta, lo que ayuda a revisar detalles minuciosos de las operaciones y mejora significativamente el flujo de trabajo de los procedimientos.

Además, varios actores del mercado están haciendo hincapié en el desarrollo de escáneres innovadores basados en tecnología de inteligencia artificial (IA) para la integración con arcos en C para proporcionar imágenes intraoperatorias en tiempo real en centros de atención médica.

- Por ejemplo, en octubre de 2022, Body Vision Medical amplió la tomografía por IA, que produce tomografías computarizadas intraoperatorias en planos coronal, sagital y axial, a la línea de arcos en C OEC de GE.

- América del Norte fue testigo de un crecimiento del mercado de imágenes intraoperatorias de 1,31 mil millones de dólares en 2022 a 1,37 mil millones de dólares en 2023.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de imágenes intraoperatorias

Aumento de la prevalencia de enfermedades crónicas e introducción de dispositivos innovadores para impulsar la demanda de arcos en C

Ha habido un aumento significativo en la prevalencia de enfermedades crónicas a nivel mundial. Los estilos de vida sedentarios, el tabaquismo y el aumento del consumo de alcohol son algunos de los principales factores que contribuyen al aumento de enfermedades crónicas como el cáncer, los trastornos cardiovasculares y las afecciones ortopédicas.

- Por ejemplo, según las estadísticas publicadas por la British Heart Foundation en agosto de 2022, aproximadamente 7,6 millones de personas en el Reino Unido padecen enfermedades circulatorias o cardíacas. Además, 2,3 millones de personas padecen enfermedades coronarias (CHD), de las cuales 1,5 millones son hombres y 830.000 mujeres.

- En enero de 2022, la Sociedad Estadounidense de Oncología Clínica (ASCO) estimó que alrededor de 25 050 personas en los EE. UU. fueron diagnosticadas con tumores cerebrales y de médula espinal, y que se produjeron un poco más de casos en hombres (14 170) que en mujeres (10 880).

Esta creciente población de pacientes sometidos a cirugías y los avances tecnológicos por parte de los actores del mercado y los sistemas de atención médica a nivel mundial han aumentado la cantidad de procedimientos quirúrgicos mínimamente invasivos realizados cada año. Esto llevó a la introducción de sistemas quirúrgicos guiados por imágenes y a la integración de estos sistemas con modalidades de diagnóstico por imágenes, como escáneres de tomografía computarizada y arcos en C, que permitieron a los proveedores de atención médica obtener imágenes de los procedimientos en tiempo real para obtener mejores resultados.

- En julio de 2022, en el Congreso Europeo de Radiología (ECR) en Viena, Siemens Healthineers presentó el sistema Mobilett Impact. El sistema permite a los proveedores de atención médica realizar todo el flujo de trabajo de imágenes al lado de la cama del paciente en lugar de tener que transportarlo a un departamento de imágenes separado.

Además, varias empresas están introduciendo sistemas avanzados de imágenes intraoperatorias, que se integran con algoritmos de inteligencia artificial para ofrecer a los profesionales de la salud flexibilidad y control en las operaciones con arco en C.

- Por ejemplo, en septiembre de 2023, Koninklijke Philips N.V. presentó Zenition 30, una innovadora terapia guiada por imágenes que proporciona a los cirujanos mayor flexibilidad, control y personalización en la operación del arco en C y la adquisición de imágenes, reduciendo así la dependencia de la asistencia de un técnico para una amplia gama de procedimientos mínimamente invasivos.

Por lo tanto, el creciente número de enfermedades crónicas y lanzamientos de nuevos productos para c-arm está aumentando el crecimiento del mercado durante el período proyectado.

El creciente cambio de la radiografía analógica a la digital está impulsando la adopción de arcos en C

Hay un cambio significativo en los centros de salud hacia la adopción deradiografía digital, que ofrece varias ventajas, como imágenes de alta calidad, exposición reducida a la radiación, fácil acceso y tiempos de procedimiento más cortos. Estos factores están contribuyendo a la creciente penetración de los sistemas de radiografía digital en entornos sanitarios.

Debido al cambio de preferencia hacia la radiografía digital, los actores del mercado se están centrando en la introducción de nuevos sistemas de radiografía digital, lo que se prevé que aumentará la demanda de estos sistemas.

- En julio de 2022, FUJIFILM Healthcare Americas Corporation lanzó FDR Cross, una solución híbrida de arco en C y rayos X portátil diseñada para su uso en hospitales y centros de cirugía ambulatoria (ASC). Este arco en C híbrido combina imágenes fluoroscópicas y radiográficas portátiles en una sola plataforma, lo que elimina la necesidad de equipos de imágenes adicionales durante los procedimientos.

Por lo tanto, el creciente cambio de la radiografía analógica a la digital está impulsando la adopción de arcos en C de radiografía digital en instalaciones médicas debido a su calidad de imagen superior, procesamiento de imágenes mejorado y menor exposición a la radiación.

FACTORES RESTRICTIVOS

El alto costo de los sistemas de imágenes intraoperatorias está limitando la adopción del producto

Los avances tecnológicos, como la integración de características de vanguardia y mejoras de diseño en los arcos en C quirúrgicos, están aumentando significativamente su costo general. Esto está obstaculizando su adopción por parte de hospitales y clínicas especializadas. Las imágenes intraoperatorias son una herramienta importante para los cirujanos y el acceso a sistemas sofisticados es esencial en el entorno hospitalario. Sin embargo, el alto costo de estos sistemas puede ser una barrera para los hospitales con restricciones presupuestarias, limitando su adopción. Los arcos en C fijos son más caros que los arcos en C móviles, ya que implican gastos adicionales, como los honorarios de instalación y la instalación de paredes de plomo. El rango de precios de los arcos en C de tamaño completo se sitúa entre 1,0 y 2,0 millones de dólares.

- Según un artículo publicado por la revista Outpatient Surgery en enero de 2020, el dispositivo médico Fluoroscan InSight FD, fabricado por Hologic Inc., oscila entre 65.000 y 85.000 dólares. Además, la unidad base del mini arco en C Smart-C, fabricado por Turner Imaging Systems, tiene un precio de 75.000 dólares.

El mantenimiento a largo plazo y los altos costos operativos de los sistemas de imágenes contribuyen significativamente a sus gastos generales, lo que dificulta que los países de ingresos bajos y medianos (PIBM) los implementen en sus hospitales. Esto se atribuye a presupuestos limitados, falta de financiación y capacitación insuficiente en la operación y mantenimiento de los sistemas.

Además, hay varios factores que contribuyen al mayor costo de los sistemas de imágenes intraoperatorias, incluido el costo de entrega e instalación, el costo de adquisición, el costo de repuestos, los costos operativos, el uso de energía, el mantenimiento y la reparación.

Estos son algunos de los factores que obstaculizan el crecimiento del mercado durante el período de pronóstico.

Análisis de segmentación del mercado de imágenes intraoperatorias

Análisis por tipo

Lanzamiento de Dispositivos de Vanguardia yPrevalencia creciente de enfermedades cardiovascularesContribuyó al crecimiento del segmento de arco en C

Por tipo, el mercado se divide en brazos en C, brazos en O y otros. El segmento de arcos en C tuvo la mayor cuota de mercado en 2023. Los factores que contribuyen al crecimiento son el aumento de la prevalencia de enfermedades coronarias a nivel mundial y la creciente adopción de estos dispositivos por parte de los proveedores de atención médica en los quirófanos para procedimientos de emergencia.

- Se prevé que el segmento de arco en C domine el mercado con una participación del 68,21% en 2026.

- En 2020, los Centros para el Control y la Prevención de Enfermedades (CDC) informaron que la prevalencia de enfermedad coronaria en adultos en Estados Unidos aumentó un 4,6% en relación con la población general.

Además, el crecimiento del segmento se atribuye principalmente a los esfuerzos de varios actores para introducir dispositivos de imágenes tecnológicamente avanzados e incorporar nuevas características en su cartera actual de productos de dispositivos de imágenes para mejorar la atención al paciente.

- Por ejemplo, en julio de 2022, Fujifilm Europa anunció el lanzamiento de FDR CROSS, una nueva máquina de rayos X híbrida con arco en C y portátil. Esta plataforma proporciona imágenes fluoroscópicas y radiográficas avanzadas impulsadas por el detector de panel plano digital FDR D-EVO III y ofrece imágenes fluoroscópicas de alta calidad y en tiempo real durante la cirugía, lo que proporciona un flujo de trabajo más eficiente.

Por otro lado, se prevé que el segmento de brazos en O crezca a un ritmo significativo. El crecimiento del segmento se atribuye a la excelente calidad de imagen proporcionada por el brazo en O junto con un tiempo de reconstrucción 3D más rápido, es atribuible a la adopción de este sistema en hospitales o centros quirúrgicos con grandes recursos y se espera que contribuya al crecimiento del mercado de imágenes intraoperatorias.

- En octubre de 2021, el hospital Indian Spinal Injuries Center (ISIC) anunció que la instalación se convirtió en la primera del país en integrar el sistema de imágenes 3D O-Arm con MAZOR X Stealth Edition para afecciones de la columna, ortopédicas y neurológicas.

Además, algunos centros de salud afirman que el tratamiento con imágenes quirúrgicas con brazo en O permite a los pacientes recuperarse a un ritmo más rápido. Este es uno de los factores responsables del crecimiento segmentario.

- Por ejemplo, según los datos publicados por Emory Healthcare en marzo de 2021, el equipo quirúrgico de Emory Orthopaedics & Spine Center descubrió que el tratamiento con o-arm minimiza la pérdida de sangre, reduce el dolor posoperatorio y aumenta el tiempo de recuperación.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de imágenes

Aumento de las aprobaciones de nuevos dispositivos de imágenes intraoperatorias 3-D por parte de agencias reguladoras para aumentar el crecimiento del segmento

En cuanto a imágenes, el mercado se divide en 2-D y 3-D.

El segmento 3D representó la mayor cuota de mercado de imágenes intraoperatorias en 2023. El crecimiento del segmento se atribuye principalmente a la creciente demanda de capacidades de imágenes 3D en sistemas de imágenes, como brazos en C y brazos en O, entre los países líderes, que se espera que contribuya al crecimiento de este segmento de mercado.

Los sistemas de arco en C con capacidades 3D se utilizan principalmente en cirugías ortopédicas y de columna, lo que genera una mayor demanda de ellos en hospitales de alto nivel en Alemania, China y EE. UU.

- En marzo de 2021, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) otorgó a GE Healthcare la autorización 510(k) para OEC 3D, un sistema de imágenes quirúrgicas que puede producir imágenes en 3D durante procedimientos ortopédicos y de columna.

Se prevé que el segmento de imágenes 2D domine el mercado con una participación del 76,82% en 2026 debido a su adopción generalizada en los países emergentes. Los hospitales pequeños y medianos suelen tener limitaciones presupuestarias, lo que lleva a una preferencia por los sistemas de imágenes 2D. Esta preferencia también está contribuyendo al crecimiento de este segmento de mercado.

- En febrero de 2019, Koninklijke Philips N.V. lanzó la plataforma de arco en C móvil Zenition, un producto diseñado para mejorar el rendimiento del quirófano y la eficiencia del flujo de trabajo. Este arco en C móvil ofrece guía de imágenes en vivo en 2D para cirujanos durante una amplia gama de cirugías, incluidas cirugías ortopédicas, vasculares y de trauma.

Por análisis del usuario final

Aumento de los procedimientos quirúrgicos mínimamente invasivospara impulsar el crecimientodeHospitales y centros de cirugía ambulatoria

Por usuario final, el mercado se clasifica en hospitales y ASC y clínicas especializadas y otros.

Se prevé que el segmento de hospitales y ASC domine el mercado con una participación del 75,87% en 2026. El crecimiento segmentario se atribuyó al aumento en el número de hospitales y centros quirúrgicos ambulatorios en los países desarrollados y en desarrollo, lo que se espera que aumente la adopción de brazos en C y brazos en O a largo plazo. Además, el creciente número de cirugías de columna, traumatología y ortopedia, entre otras, está impulsando la demanda de sistemas de arco en C en hospitales y clínicas especializadas, lo que está contribuyendo al crecimiento de este segmento de mercado.

- En diciembre de 2021, el Hospital Sidilega en África compró GE OEC One CFD, un nuevo arco en C móvil avanzado. Esta tecnología mejoró las capacidades de los dispositivos del radiógrafo del hospital y permitió a los profesionales de la salud brindar atención de mayor calidad y satisfacer las demandas de sus pacientes.

Se proyecta que el segmento de clínicas especializadas y otros crecerá a una tasa compuesta anual significativa durante el período estimado. La flexibilidad y movilidad de los arcos en C que permiten a los profesionales de imágenes intraoperatorias brindar servicios esenciales en entornos clínicos están contribuyendo al crecimiento de este segmento. La adopción de paneles planos y detectores CMOS (semiconductores complementarios de óxido metálico) también ha permitido a las clínicas, incluidas las clínicas ortopédicas, actualizarse a sistemas digitales, impulsando aún más el crecimiento del segmento de clínicas.

PERSPECTIVAS REGIONALES

Según la región, el mercado está segmentado en Asia Pacífico, Europa, América Latina, América del Norte y Medio Oriente y África.

North America Intraoperative Imaging Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, América del Norte poseía el 48,87% de la cuota de mercado mundial, alcanzando una valoración de 1.510 millones de dólares, y se prevé que crezca hasta 1.590 millones de dólares en 2026. Durante el período de estudio, se espera que la región continúe su dominio. La adopción de sistemas avanzados de imágenes intraoperatorias, como arcos en C mini y móviles, por parte de hospitales y médicos de América del Norte ha contribuido a la sólida posición de la región en el mercado. Además, el crecimiento en la región se atribuye principalmente a las crecientes colaboraciones entre actores clave del mercado y empresas de base tecnológica. Estas colaboraciones introducen en el mercado sistemas de imágenes más avanzados.

- Por ejemplo, en abril de 2021, Ziehm Imaging GmbH y Carestream Health firmaron un acuerdo de asociación con el objetivo de distribuir el arco en C Ziehm Vision RFD en EE. UU. y Canadá. Se espera que el mercado estadounidense alcance los 1.500 millones de dólares en 2026.

Europa

El mercado en Europa alcanzó los 1.040 millones de dólares en 2025, lo que representa el 33,62% de los ingresos totales del mercado, y se prevé que alcance los 1.090 millones de dólares en 2026. La región mantuvo una participación considerable debido al aumento de la fabricación y el suministro de productos por parte de los actores clave en toda la región para satisfacer la demanda en los centros de atención médica. De manera similar, recibir aprobaciones de los organismos reguladores para la comercialización y distribución de sus productos en la región impulsará aún más el crecimiento del mercado de la región. Se prevé que Alemania alcance los 280 millones de dólares para 2026, mientras que se espera que el mercado del Reino Unido ascienda a 160 millones de dólares.

- En junio de 2021, Turner Imaging Systems recibió la marca CE para su dispositivo portátil de imágenes de rayos X de fluoroscopia Smart-C Mini C-Arm. Esta aprobación de la marca CE del Smart-C, el mini arco en C altamente portátil, se distribuirá en los países de la UE y en Alemania.

Asia Pacífico

Asia Pacífico aportó aproximadamente 400 millones de dólares al mercado mundial en 2025, lo que representa una participación del 13,09 %, y se espera que alcance los 430 millones de dólares en 2026. La demanda de arcos en C está creciendo en esta región debido a la expansión de la infraestructura sanitaria y al creciente número de cirugías ortopédicas y cardiovasculares que requieren dispositivos de imágenes intraoperatorias. Se prevé que China alcance los 150 millones de dólares en 2026, seguida por Japón con 120 millones de dólares y la India con 0,04 mil millones de dólares.

- Por ejemplo, según las estadísticas publicadas por BioMed Central Ltd., en enero de 2022, se estima que cada año se realizan en China alrededor de 400.000 procedimientos totales de artroplastia de cadera (ATC).

América Latina

En 2025, América Latina generó 0,09 mil millones de dólares, contribuyendo con el 3,02% a los ingresos del mercado global, y se proyecta que crezca a 100 millones de dólares en 2026. El crecimiento en la región se atribuye a la creciente prevalencia de enfermedades cardiovasculares, lo que resultó en una mayor demanda de productos de arco en C. Se prevé que la región de Medio Oriente y África crecerá a una CAGR moderada debido a factores como el desarrollo de la infraestructura de atención médica, el fuerte crecimiento económico y el aumento del turismo médico, lo que creará demanda de dispositivos de imágenes durante el período proyectado. Además, algunos de los actores del mercado están exhibiendo sistemas de imágenes intraoperatorias en los programas de convección de salud para mejorar su usabilidad y la atención al paciente.

- Por ejemplo, en febrero de 2019, Trivitron Healthcare presentó sus novedosas innovaciones Elite y Felicia, un arco en C digital de pantalla plana y un sistema de mamografía digital, en la Convención Árabe de Salud celebrada en Dubai.

Lista de empresas clave en el mercado de imágenes intraoperatorias

Esfuerzos continuos de empresas clave en el lanzamiento de sistemas avanzados para impulsar el crecimiento del mercado

El mercado está dominado principalmente por fabricantes como GE Healthcare, Siemens Healthcare GmbH y Koninklijke Philips N.V. La aparición de tecnologías modernas, como la digitalización, ha llevado a los fabricantes a introducir sistemas de imágenes avanzados que brindan a los cirujanos una mejor resolución de imagen durante los procedimientos quirúrgicos. Es probable que estas innovaciones y la integración de aspectos digitales en los sistemas impulsen la demanda de estos productos y contribuyan al crecimiento del mercado.

- En enero de 2022, Koninklijke Philips N.V. integró soluciones basadas en la nubeinteligencia artificial (IA)y mapeo 3D en su sistema móvil de arco en C Serie Zenition. Como resultado, los médicos que utilizan este sistema ahora tienen acceso a capacidades avanzadas de guía de imágenes en 3D a través del sistema móvil de arco en C de terapia guiada por imágenes: Zenition.

De manera similar, otras empresas eminentes del mercado, incluidas Medtronic, Ziehm Imaging GmbH y Shimadzu Corporation, se centran constantemente en desarrollos clave, como la expansión de su canal de distribución, en el mercado global a través de colaboraciones estratégicas. Se espera que estas iniciativas de empresas destacadas impulsen el mercado a nivel mundial y registren un crecimiento para 2032.

- En noviembre de 2021, GE Healthcare colaboró con Abu Dhabi International Medical Services Company (ADI) y estableció una sala de exposición avanzada en Dubai centrada en equipos quirúrgicos avanzados. La sala de exposición cuenta con un sistema de imágenes quirúrgicas avanzado con arco en C móvil que ofrece imágenes de alta calidad en todos los entornos quirúrgicos.

Por lo tanto, los esfuerzos persistentes en la fabricación de dispositivos médicos por parte de numerosas empresas del mercado y el creciente enfoque en la expansión de su canal de distribución a nivel mundial a través de colaboraciones estratégicas para solidificar su posición en las naciones emergentes impulsarán aún más el mercado.

Medio Oriente y África

La región de Medio Oriente y África captó el 1,39% del mercado global en 2025, generando 0,04 mil millones de dólares en ingresos, y se proyecta que alcance los 0,04 mil millones de dólares en 2026.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Siemens Healthcare GmbH(Alemania)

- medtronic(Irlanda)

- Brainlab AG(Alemania)

- Ziehm Imaging GmbH (Alemania)

- Corporación Shimadzu (Japón)

- Koninklijke Philips N.V.(Países Bajos)

- GE Healthcare (General Electric Company) (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- noviembre 2022- Ziehm Imaging GmbH presentó un nuevo detector de panel plano de óxido de zinc, galio e indio (IGZO) para imágenes intraoperatorias en la conferencia de la Sociedad Radiológica de América del Norte (RSNA). Esta tecnología ofrece una calidad de imagen superior y ayuda a los profesionales médicos a mantener bajos niveles de exposición a la radiación de los pacientes.

- julio 2022- En el Congreso Europeo de Radiología (ECR) en Viena, Siemens Healthineers presentó Mobilett Impact, su último sistema de rayos X móvil. El sistema Mobilett Impact permite a los proveedores de atención médica realizar todo el flujo de trabajo de imágenes al lado de la cama del paciente en lugar de tener que transportarlo a un departamento de imágenes separado.

- abril 2022- SPARSH Hospital colaboró con Sita Bhateja Trust para presentar el avanzado sistema de imágenes quirúrgicas con brazo en forma de O y el sistema de navegación quirúrgica StealthStation S8. Esta tecnología mejora la precisión y visualización de la cirugía del cerebro y la columna.

- noviembre 2021- Ziehm Imaging GmbH presentó su nuevo CathLab móvil con un generador de 30 kW en la conferencia de la Sociedad Radiológica de Norteamérica (RSNA) en Chicago. El nuevo CathLab es un arco en C totalmente motorizado y se utiliza en procedimientos cardiológicos desafiantes y en el tratamiento rentable de indicaciones coronarias.

- septiembre 2021- Perlove Medical, una empresa con sede en China, lanzó Huitong, un arco en C detector de panel plano integrado. Este sistema ha sido bien recibido por los hospitales de China debido a su capacidad de producir imágenes de alta calidad durante los procedimientos ortopédicos.

COBERTURA DEL INFORME

El informe de investigación de mercado global de Imágenes intraoperatorias proporciona un análisis de mercado detallado y se centra en aspectos cruciales como los principales actores, los tipos de productos y las principales indicaciones del producto. Además, ofrece información sobre las tendencias del mercado y desarrollos clave de la industria, como fusiones, asociaciones y adquisiciones. Además de los factores mencionados anteriormente, el informe incluye los factores que han contribuido al crecimiento del mercado en los últimos años con un análisis regional de diferentes segmentos.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,18% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por imágenes

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que se prevé que el tamaño del mercado mundial de imágenes intraoperatorias crezca de 3.250 millones de dólares en 2026 a 5.260 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,18% durante el período de pronóstico.

En 2025, el valor de mercado se situó en 3.090 millones de dólares.

Con una tasa compuesta anual del 6,18%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

El creciente número de cirugías mínimamente invasivas y el creciente cambio de la radiografía analógica a la digital impulsarán la adopción de los arcos en C, impulsando así el mercado.

GE Healthcare, Siemens Healthcare GmbH y Koninklijke Philips N.V. son los principales actores del mercado global.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados