Tamaño del mercado de calefacción urbana, participación y análisis de la industria, por fuente de calor (carbón, gas natural, energías renovables, petróleo y productos derivados del petróleo, y otros), por tipo de planta (caldera, cogeneración y otras), por aplicación (residencial, comercial e industrial) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

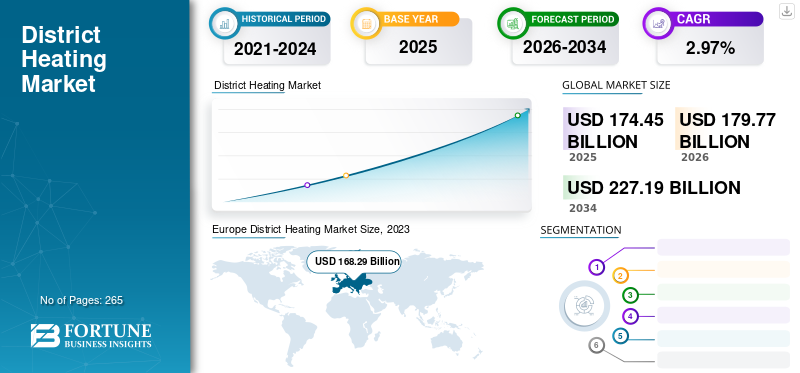

El tamaño del mercado mundial de calefacción urbana se valoró en 174,45 mil millones de dólares en 2025 y se prevé que crezca de 179,77 mil millones de dólares en 2026 a 227,19 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 2,97% durante el período previsto. Europa dominó la industria de la calefacción urbana con una participación de mercado del 17,51% en 2025. Se prevé que el mercado de calefacción urbana en los EE. UU. crezca significativamente, alcanzando un valor estimado de 7240 millones de dólares estadounidenses para 2032, impulsado por la creciente demanda de aplicaciones de calefacción espacial junto con políticas e incentivos de energía renovable. Por aplicación, el segmento residencial ha aportado el 59,39% de cuota de mercado en 2023.

Se utiliza un sistema de energía de distrito para proporcionar calor para monitorear la temperatura en áreas industriales, residenciales y comerciales. La energía térmica se produce en una planta de calefacción central y luego se distribuye a través de redes de calefacción urbana bien establecidas de tuberías aisladas. La generación de calor se controla mediante sistemas combinados de calor y electricidad, calderas obombas de calor. Estos sistemas facilitan la reducción de las emisiones de efecto invernadero a medida que el calor se genera en la planta central, que puede satisfacer la creciente demanda de calor para una gran variedad de consumidores.

Lo positivo es que las fuentes de energía renovables han ganado ventaja en la producción de energía durante el período de confinamiento. Según el estudio realizado por la Agencia Internacional de Energías Renovables (IRENA) sobre el impacto de COVID-19 en el sector de las energías renovables, los proyectos de energía renovable existentes en funcionamiento han experimentado tasas de utilización más altas que nunca. En Europa, durante el primer trimestre de 2020, las renovables representaron el 41% de la producción energética total, lo que supone un aumento del 16% respecto al primer trimestre de años anteriores.

La crisis del COVID-19 afectó considerablemente a todo el sector eléctrico en todo el mundo. A lo largo de la pandemia de COVID-19, varios países impusieron cierres a nivel nacional para evitar la propagación del virus mortal, que ha interrumpido muchas actividades, incluida la construcción, el desarrollo de nueva infraestructura, la instalación de turbinas y otras.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de calefacción urbana

- Tamaño del mercado en 2025: 174,45 mil millones de dólares

- Tamaño del mercado en 2026: 179,77 mil millones de dólares

- Tamaño del mercado previsto para 2034: 227,19 mil millones de dólares

- CAGR: 2,97% de 2026 a 2034

- Europa dominó la industria de la calefacción urbana con una cuota de mercado del 17,51% en 2025.

- El segmento residencial aportó el 59,39% de cuota de mercado en 2023.

- Se prevé que el segmento de energías renovables domine el mercado en los próximos años.

Europa

El mercado alcanzó los 136.860 millones de dólares en 2025 y se prevé que crezca hasta los 140.870 millones de dólares en 2026, respaldado por una amplia infraestructura de calefacción urbana, la utilización del calor residual y una creciente integración de las energías renovables.

América del norte

El mercado regional fue valorado en 6.820 millones de dólares en 2025 y se espera que alcance los 7.070 millones de dólares en 2026, impulsado por la creciente demanda de calefacción y la expansión de las iniciativas de energía limpia.

Asia Pacífico

El mercado ascendió a 30.540 millones de dólares en 2025 y se prevé que alcance los 31.590 millones de dólares en 2026, respaldado por la expansión de las redes de calefacción y proyectos de calefacción renovable en toda la región.

A NOSOTROS.

Se prevé que el mercado alcance los 7.240 millones de dólares en 2032, impulsado por la creciente demanda de calefacción de espacios y políticas de apoyo a las energías renovables.

Japón

Se espera que el país sea testigo de un crecimiento constante del mercado, respaldado por iniciativas en curso de eficiencia energética y la adopción gradual de sistemas de calefacción urbana sostenibles.

Leer más

Tendencias del mercado de calefacción urbana

Centrarse en la disminución de las emisiones de gases de efecto invernadero hará crecer el mercado en los años previstos

La creciente atención a las emisiones de gases de efecto invernadero y al cumplimiento de los objetivos de cambio climático impulsarán el mercado en los próximos años. El Departamento de Calefacción y Refrigeración Distrital de la Agencia Internacional de Energía, incluido el de Calor y Energía Combinados (DHC TCP), lleva a cabo análisis de políticas, investigación y desarrollo y colaboración internacional para mejorar la penetración en el mercado de los sistemas de calefacción y refrigeración distritales con un efecto ambiental mínimo. Por ejemplo, en 2021, según el proyecto CanmetENERGY de Natural Resources Canada sobre almacenamiento térmico a gran escala para calefacción y refrigeración urbanas, los sistemas urbanos de refrigeración y calefacción modernos son una tecnología importante para la transición energética hacia una economía verde.

Los sectores y proyectos industriales son las áreas clave donde se pueden controlar las emisiones de gases de efecto invernadero. La calefacción urbana es uno de los equipos esenciales para varias aplicaciones de calefacción. Este creciente énfasis en el cambio climático integrado con la nueva tecnología en el mercado impulsará el mercado de la calefacción urbana.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de calefacción urbana

La creciente necesidad de disminuir las emisiones de carbono aumentará el crecimiento del mercado

La población en todo el mundo ha aumentado a un ritmo exponencial en los últimos años, lo que llevó a que se observara una mayor urbanización en diferentes regiones. Esto ha aumentado directamente la demanda de energía de varios sectores de uso final. La calefacción urbana es capaz de producir una gran cantidad de energía en una planta central y transmitirla a diferentes industrias de uso final actúa como una solución eficaz para satisfacer la demanda de calor.

El mundo está luchando contra amenazas debidas a emisiones de carbono sin precedentes y al calentamiento global, lo que resulta en una mayor inclinación haciaenergía renovablerecursos. El Reino Unido ha proclamado un paquete de incentivos de 2.000 millones de dólares de inversión para el sector de la calefacción entre 2015 y 2025. Alemania ha anunciado una inversión de alrededor de 1.000 millones de dólares para 2030. Se esperan paquetes similares en Dinamarca, los Países Bajos y China en los próximos años. Polonia ha previsto una inversión de 5.000 millones de dólares de 2018 a 2028 en el sector de la calefacción

Flexibilidad en la fuente de generación de calor y rentabilidad para impulsar el crecimiento

La calefacción urbana ofrece la opción de generar calor utilizando numerosas fuentes, como carbón, energías renovables, gas, petróleo y productos crudos, y fuentes alternativas accesibles. Las tendencias recientes han sido testigos de que las energías renovables y el gas se emplean progresivamente en los sistemas de calefacción urbana, ya que estos recursos facilitan directamente la reducción de las emisiones de gases y sirven para lograr los objetivos energéticos. Estas ventajas operativas impulsarán el crecimiento del mercado de calefacción urbana en los próximos años.

FACTORES RESTRICTIVOS

Una alta inversión de capital inicial para infraestructura puede restringir el crecimiento del mercado

La creación de una capacidad de calefacción urbana requiere una fuerte inversión de capital inicial, ya que la instalación de una red de líneas de transmisión y distribución segura es muy costosa. Las tuberías aisladas y su tendido subterráneo requieren una inversión considerable, lo que supone un gran obstáculo para los inversores. Además, la falta de la infraestructura necesaria y la disponibilidad de otras opciones económicas para la calefacción de espacios y el calentamiento de agua pueden obstaculizar el crecimiento del mercado en los próximos años.

Análisis de segmentación del mercado de calefacción urbana

Por análisis de fuente de calor

El segmento de energías renovables dominó el mercado global en 2023 debido a la alta instalación a nivel mundial

Según la fuente de calor, el mercado se segmenta en carbón,gas natural, energías renovables, petróleo y productos derivados del petróleo, y otros. Se prevé que el segmento de energías renovables domine el mercado en los próximos años. Las empresas de energía se están actualizando a energía limpia a partir de combustibles fósiles para aumentar la capacidad de generación de energía a medida que aumenta la conciencia sobre la seguridad ambiental entre la gente y, por lo tanto, el gobierno está imponiendo regulaciones estrictas sobre las emisiones y la contaminación. Esto aumentará la instalación de fuentes renovables para la generación de calor en todo el mundo. Los beneficios de la concepción, como una mayor potencia y emisiones de carbono insignificantes, han impulsado la expansión de esta sección.

Es probable que la sección de gas se expanda considerablemente durante el período de pronóstico. Las actividades de exploración están aumentando en todo el mundo y las plantas de gas son significativamente más eficientes y tienen menos efectos nocivos para el medio ambiente, a diferencia de los combustibles fósiles. El gas es extremadamente accesible y la instalación de este tipo de plantas está aumentando en todo el mundo.

Por análisis de tipo de planta

El segmento CHP se expandirá a un ritmo más alto debido a su alta eficiencia que otros

Según el tipo de planta, el mercado se segmenta en calderas,Plantas combinadas de calor y energía (CHP)y otros. Los sistemas CHP modifican la generación de electricidad junto con la creación de calor para los sistemas de calefacción. Este puede ser el más importante considerando la expansión de la participación de mercado del segmento CHP en los últimos años. El otro factor que contribuye al crecimiento de este segmento es la creciente demanda de electricidad en todo el mundo. Además, los sistemas CHP tienen una mayor eficiencia en comparación con las calderas normales y reducen los precios ya que evitan pérdidas de distribución y transmisión. Además, el apoyo de los gobiernos para promover el uso de los sistemas CHP ha impulsado la expansión del mercado.

Se prevé que la sección de calderas experimente un crecimiento durante el período previsto como resultado de la creciente demanda de electricidad en todo el mundo. Además, en todo el mundo está aumentando la instalación de diversas centrales energéticas.

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento residencial dominará el mercado global debido a la alta demanda de espacios más cálidos

En términos de aplicación, el mercado se segmenta en residencial, comercial e industrial. El segmento residencial tiene la mayor cuota de mercado, debido a la mayor necesidad de redes de calefacción en ubicaciones residenciales para diversos usos, como calefacción de espacios y calentamiento de agua. Además, ha habido un aumento en el número de proyectos de construcción en el sector residencial, debido a la creciente urbanización, que ha sido el catalizador del crecimiento del segmento.

La industrialización está aumentando ampliamente en todo el mundo. El desarrollo de infraestructura también está aumentando en el sector industrial con la revolución en curso. Esto aumenta la implementación de calefacción de espacios en el sector industrial. Esto impulsa el crecimiento del mercado en este segmento.

El segmento residencial tiene la mayor cuota de mercado, debido a la creciente demanda de redes de calefacción en zonas residenciales para numerosos usos, como la calefacción doméstica y el calentamiento de agua. Además, ha habido un aumento en la oferta de construcción dentro del sector residencial debido a la creciente urbanización, que ha sido el catalizador del crecimiento de este segmento.

Se estima que el segmento industrial crecerá rápidamente en el período previsto, debido a la rápida industrialización en todo el mundo. El desarrollo de infraestructura también está aumentando en el sector industrial con la revolución en curso. Esto aumentará la implementación de áreas de calefacción dentro del sector industrial. Esto impulsa el crecimiento del mercado en este segmento durante el período de pronóstico.

PERSPECTIVAS REGIONALES

Geográficamente, el mercado mundial de calefacción urbana se ha analizado en cuatro regiones clave, incluidas América del Norte, Europa, Asia Pacífico y el resto del mundo.

Europa

Europe District Heating Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado europeo estaba valorado en 136.860 millones de dólares en 2025, capturando el 17,51% de los ingresos globales, y se estima que alcanzará los 140.870 millones de dólares en 2026. Europa ha dominado el mercado ya que la región tiene condiciones de bajas temperaturas durante la mayor parte del año. Europa está formada por grandes industrias y centrales eléctricas de las que se genera calor que se desperdicia. Este calor se utiliza para satisfacer todas las demandas de calefacción dentro de la región. También está aumentando la instalación de fuentes de energía renovables y el calor residual de dichas plantas se utiliza ampliamente sólo para fines de calefacción debido a las condiciones climáticas extremas. Esto impulsa el crecimiento del mercado en Europa durante el período previsto.

América del norte

América del Norte representó 6.820 millones de dólares en 2025, lo que representa el 3,91% de la cuota de mercado mundial, y se prevé que alcance los 7.070 millones de dólares en 2026. Se prevé que América del Norte crezca significativamente durante el período previsto. La demanda de calefacción y electricidad está aumentando considerablemente en la región. La región incluso enfrenta bajas temperaturas durante mucho tiempo al año, lo que aumenta la demanda de calefacción de agua en espacios residenciales, comerciales e industriales. Estados Unidos tiene una cuota de mercado dominante en calefacción urbana en esta región.

Asia Pacífico

En 2025, Asia Pacífico poseía el 78,45 % del mercado mundial, alcanzando una valoración de 30 540 millones de dólares, y se prevé que crezca hasta 31 590 millones de dólares en 2026. Asia Pacífico se posiciona como el mercado más lucrativo para la calefacción urbana. China está aumentando las inversiones en redes de calefacción. China, que experimenta bajas temperaturas, ha sido testigo del máximo despliegue de plantas de calefacción. En esta región también está aumentando la instalación de plantas de calefacción renovables y, junto con China, otros países, incluida Corea del Sur, también están aumentando su capacidad de calefacción.

Resto del mundo

El resto del mundo mantuvo una fuerte presencia en el mercado global, alcanzando los 240 millones de dólares en 2025, lo que representa una participación del 0,14%, y se espera que alcance los 250 millones de dólares en 2026. El resto del mundo observaría un crecimiento lento en el mercado, ya que estos sistemas se presentan como un nuevo concepto y han comenzado a implementarse como una medida rentable para la energía en varios países. La temperatura en varias partes del mundo no es mucho más baja como para requerir calefacción centralizada.

Lista de empresas clave en el mercado de calefacción urbana

Actores clave que se concentran en nuevos contratos y en mejorar la cartera de productos

El panorama competitivo del mercado muestra un mercado fragmentado con productores y proveedores de servicios, como Ramboll, Danfoss Group y Veolia, que ocupan una participación considerable en el mercado global. Estas empresas han logrado a lo largo de los años adquirir contratos nuevos y a largo plazo de diferentes países en cada región. El mercado también incluye otros actores, como Helen, Alfa Level, GE COWI, Statkraft y otros, que están aumentando su alcance a clientes y estableciendo una fuerte presencia en el mercado.

- En 2021, Serbia firmó un contrato de sustitución de calderas de carbón para un sistema de calefacción urbana en Kragujevac con un consorcio de empresas locales, Energotehnika, Reming, Jadran y AG Institut.

- En 2020, Savosolar Plc ganó un contrato para suministrar dos sistemas de calefacción solar a NewHeat SAS en Francia. Tras adquirir los sistemas de calefacción, la empresa venderá el calor generado por dichos sistemas a las empresas DH de Pons y Narbona.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Grupo Danfoss(Dinamarca)

- Ramboll (Dinamarca)

- Dall Energy (Dinamarca)

- Veolia(Francia)

- Helen (Finlandia)

- Nivel alfa(Suecia)

- GE (EE. UU.)

- estadística(Noruega)

- Uniper (Alemania)

- ENGIE (Francia)

- FVB Energy Inc. (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- febrero 2024 –Evonik y Uniper lanzaron formalmente el proyecto Opciones Técnicas para la Recuperación de Energía Térmica (TORTE) en Gelsenkirchen. El proyecto TORTE entregará el calor residual industrial procedente de la generación de isoforona a la red de calefacción urbana. Hasta finales de 2024 se entregarán más de 1.000 viviendas en la región del Ruhr.

- Octubre 2023 -La planta de calefacción urbana Naepo de Corea del Sur inicia su operación comercial, impulsada por equipos de ciclo combinado H-Class de GE Vernova. La nueva planta de calefacción urbana basada en una turbina de gas sustituirá a una planta de calderas de combustible sólido que ya estaba prevista.

- Octubre 2023 -Gradska toplana, el operador del sistema de calefacción urbana en la ciudad serbia, está a punto de construir una bomba de calor que utilizará agua del río Nišava para calefacción. La dirección anunció varios proyectos para sustituir las calderas locales alimentadas con combustibles fósiles por soluciones más limpias.

- marzo 2021– SWEP firmó un contrato de varios años con Kvitebjørn Varme AS. Según el contrato, la empresa proporcionará estaciones de transferencia de energía (ETS) para avanzar en la expansión de DH de un proveedor de energía con sede en Noruega.

- diciembre de 2021,ENGIE y GASAG han obtenido un importante proyecto en Alemania para energía distribuida, soluciones de movilidad, digitalización y servicios integrados, como parte del proyecto de distrito inteligente con bajas emisiones de carbono "Das neue Gartenfeld" en Spandau, un distrito en los suburbios del noroeste de Berlín. Para lograr esta innovadora iniciativa, ENGIE y su socio local GASAG se han asociado para construir, conectar y operar una infraestructura de energía distribuida altamente eficiente que también brindará servicios de movilidad y suministro de energía.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de plantas, fuentes de calor y aplicaciones líderes del sistema. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento de este mercado en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 2,97% entre 2026 y 2034 |

|

Unidad |

Volumen (crecimiento) y valor (miles de millones de dólares) |

|

Segmentación |

Por fuente de calor

|

|

Por tipo de planta

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 174,45 mil millones de dólares en 2025.

Con un crecimiento a una tasa compuesta anual del 2,97%, el mercado exhibirá un crecimiento saludable durante el período previsto (2026-2034).

Se espera que el segmento de energías renovables sea el segmento líder en este mercado durante el período de pronóstico.

Las crecientes iniciativas para disminuir las emisiones de carbono son un factor clave que impulsa el mercado.

Ramboll, Danfoss Group y Veolia se encuentran entre los principales actores del mercado global.

Europa dominó el mercado en 2026.

Las ventajas operativas, que conducen a una producción eficiente de energía con ventajas económicas, impulsarán la construcción de redes de CC.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 265

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados