Tamaño del mercado de calor y energía combinados (CHP), participación y análisis de la industria, por tipo de combustible (gas natural, carbón, biomasa y otros), por tecnología (ciclo combinado, turbina de vapor, turbina de gas, motor alternativo y otros), por capacidad (hasta 10 MW, 10-150 MW, 151-300 MW y más de 300 MW), por aplicación (servicios públicos, residencial y comercial e industrial), y Pronóstico Regional, 2026-2034

Tamaño del mercado de calor y energía combinados (CHP)

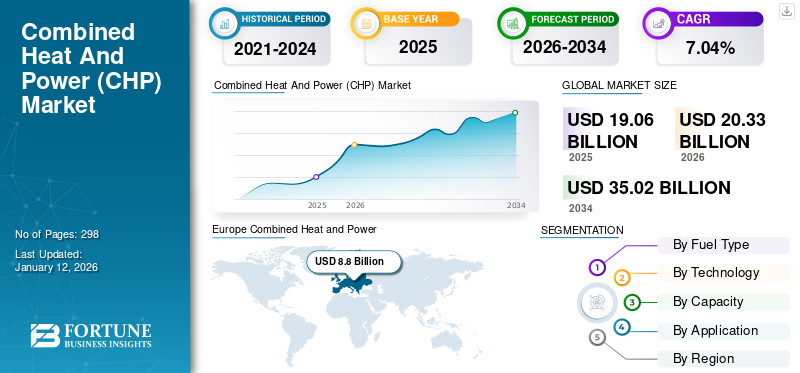

El tamaño del mercado mundial de calor y energía combinados (CHP) se valoró en 19,06 mil millones de dólares en 2025 y se espera que crezca de 20,33 mil millones de dólares en 2026 a 35,02 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,04% durante el período previsto. Europa dominó el mercado global con una participación del 46,18% en 2025. El crecimiento de la industria está impulsado por sistemas energéticos descentralizados, demanda de eficiencia industrial, mandatos de reducción de carbono, transición al gas natural, expansión de la generación distribuida e inversiones en resiliencia de la red.

La combinación de calor y energía (CHP) ofrece una forma productiva y limpia de generar energía eléctrica y térmica a partir de una única fuente de combustible. Las plantas de energía CHP suelen estar cerca del sitio del usuario final, de modo que el calor liberado de la generación de energía se puede utilizar para satisfacer las necesidades de calor del usuario, mientras que la energía producida satisface todas o parte de las necesidades energéticas del sitio. Las aplicaciones con una demanda constante de electricidad y energía térmica son grandes focos monetarios para el despliegue de CHP.

Las aplicaciones industriales, especialmente en empresas con manipulación constante y altos requisitos de vapor, son excepcionalmente rentables y abordan una gran parte de la capacidad de cogeneración existente en la actualidad. Además, los hospitales, residencias de ancianos, lavanderías y alojamientos con grandes necesidades de agua caliente son muy adecuados para las aplicaciones comerciales de sistemas combinados de calor y energía. Las aplicaciones institucionales como universidades y escuelas, prisiones y oficinas privadas y deportivas tienen posibilidades increíbles para la implementación de CHP.

El mercado mundial de calor y energía combinados (CHP) se posiciona como un componente crítico de los sistemas de energía distribuida, impulsado por la necesidad de eficiencia energética, reducción de emisiones y resiliencia de la red. Los sistemas CHP, también conocidos como cogeneración, generan simultáneamente electricidad y energía térmica útil a partir de una única fuente de combustible, lo que mejora la eficiencia general de utilización de la energía en comparación con los métodos de generación convencionales.

El tamaño del mercado combinado de calor y energía continúa expandiéndose en aplicaciones industriales, comerciales y de servicios públicos, respaldado por el aumento de los costos de la energía y el endurecimiento de las regulaciones ambientales. Los usuarios industriales, particularmente en sectores que consumen mucha energía, como los químicos, la refinación y la manufactura, representan una parte dominante del despliegue de cogeneración debido a sus continuos requisitos térmicos y energéticos.

Los sistemas de cogeneración basados en gas natural dominan actualmente el mercado debido a su economía favorable, sus menores emisiones en comparación con el carbón y su infraestructura establecida. Sin embargo, los sistemas de cogeneración integrados de biomasa y energías renovables están ganando terreno en las regiones que priorizan la neutralidad de carbono. Desde una perspectiva institucional, las inversiones en cogeneración se evalúan en función del período de recuperación, la disponibilidad de combustible, los incentivos regulatorios y las ganancias en eficiencia operativa. Los operadores industriales dan prioridad a los sistemas que reducen los costos de energía y al mismo tiempo garantizan la confiabilidad del suministro.

La dinámica regional varía significativamente. Europa demuestra un despliegue maduro de cogeneración respaldado por infraestructura de calefacción urbana, mientras que Asia y el Pacífico muestra un fuerte crecimiento impulsado por la expansión industrial y la urbanización. América del Norte se mantiene estable, con un enfoque cada vez mayor en la modernización y las mejoras de eficiencia.

El brote de COVID-19 y los bloqueos afectaron negativamente al mercado mundial de calor y energía combinados (CHP). Muchas partes interesadas de CHP informaron que varios proyectos críticos de CHP estaban retrasados debido a las interrupciones causadas por la crisis de COVID-19. Por ejemplo, en noviembre de 2020, Virt Energy GmbH, el franquiciador con sede en Alemania de VirtbiogásSystems, anunció la puesta en marcha de la planta de demostración de biogás Virt Mobile en la ciudad de Sri, Andhra Pradesh, India. Debido a los cierres relacionados con la pandemia, la empresa informó retrasos de aproximadamente seis meses, ya que aproximadamente el 80% del trabajo se completó antes de la pandemia.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE CALOR Y ENERGÍA COMBINADOS (CHP)

- Tamaño del mercado en 2025: 12,84 mil millones de dólares

- Tamaño del mercado en 2026: 14,99 mil millones de dólares

- Tamaño del mercado previsto para 2034: 51,68 mil millones de dólares

- CAGR: 16,7% entre 2026 y 2034

- Asia Pacífico dominó el mercado de la IA automotriz con una participación del 56,7% en 2025.

- Se prevé que el segmento de vehículos comerciales crezca a una tasa compuesta anual del 17,6%.

- Se prevé que el segmento de sistemas de conducción autónomos crezca a una tasa compuesta anual del 19,4%.

América del norte

América del Norte ocupó el tercer lugar, impulsada por las pruebas de vehículos autónomos y la innovación en inteligencia artificial.

Europa

Europa ocupó la segunda mayor cuota de mercado y se prevé que crezca a una tasa compuesta anual del 14,9%.

Asia Pacífico

Asia Pacífico lideró el mercado, respaldada por la producción de vehículos eléctricos y la adopción de vehículos conectados.

A NOSOTROS.

Se estima que el mercado alcanzará los 1.860 millones de dólares en 2026, lo que representará el 12,4% de los ingresos mundiales.

Japón

Se estima que el mercado alcanzará los 1.260 millones de dólares en 2026, lo que representará el 8,4% de los ingresos mundiales.

Leer más

Tendencias del mercado de calor y energía combinados (CHP)

La creciente inclinación hacia los sistemas de calefacción inteligentes es la última tendencia

La creciente inclinación hacia los sistemas de calefacción inteligentes y las crecientes inversiones en investigación y desarrollo de programas tecnológicos se consideran las últimas tendencias en esta industria. La industria está siendo testigo de una mayor adopción de sistemas impulsados por gas derivados de subproductos de combustibles bajos en fósiles, combinada con una creciente inclinación de los clientes hacia la limpieza, en países de todo el mundo. Se espera que la sustitución de los sistemas convencionales de producción de energía por plantas de cogeneración altamente eficientes contribuya al desarrollo empresarial en todos los países.

El mercado combinado de calor y energía está experimentando un cambio estructural hacia sistemas energéticos descentralizados e impulsados por la eficiencia. La cogeneración se posiciona cada vez más como una tecnología puente entre la generación térmica convencional y los modelos de energía distribuida con bajas emisiones de carbono. Las tendencias de adopción reflejan una transición gradual de la generación de energía centralizada hacia soluciones energéticas localizadas, particularmente en entornos de infraestructura industrial y urbana. Los sistemas de cogeneración basados en gas natural siguen dominando las instalaciones, respaldados por emisiones relativamente más bajas y redes de suministro de combustible establecidas. Sin embargo, hay un cambio notable hacia la integración de fuentes de energía renovables como la biomasa y el biogás en los sistemas de cogeneración. Esta transición se alinea con objetivos de descarbonización más amplios en todos los mercados desarrollados.

Los sistemas energéticos urbanos también están evolucionando y la cogeneración desempeña un papel central en las redes de calefacción urbana. Los mercados europeos, en particular, demuestran una fuerte integración de la cogeneración con la infraestructura energética municipal. Estos sistemas mejoran la eficiencia energética general al tiempo que reducen las pérdidas de transmisión. Otra tendencia notable implica la optimización digital. Se están integrando sistemas de control avanzados y análisis predictivos en las operaciones de CHP, mejorando la eficiencia del sistema y la planificación del mantenimiento. Los operadores industriales dan cada vez más prioridad a estas capacidades para mejorar la confiabilidad operativa.

Además, el gobierno de EE. UU. está invirtiendo sustancialmente en investigación y desarrollo de diversas tecnologías de motor primario para hacer funcionar económicamente las unidades combinadas de calor y energía (CHP). La administración nacional estadounidense ha introducido varios beneficios económicos a los clientes para sostener la instalación. Por ejemplo, la Sección 48 del Código de Rentas Internas de EE. UU. (IRC) proporciona un crédito fiscal a la inversión (ITC) para ciertas inversiones relacionadas con la energía. El gobierno tiene como objetivo apoyar programas de desarrollo energético sostenible ofreciendo subsidios y créditos fiscales a inversores y ciudadanos para que adopten fuentes de energía limpias y eficientes. En el marco del programa ITC, existe una tasa de crédito permanente del 30% para la energía solar, mientras que la combinación de calor y energía representa una tasa de crédito del 10% hasta 2022.

En octubre de 2020, la Administración del Reino Unido anunció la introducción de una nueva estrategia de biomasa para el año 2022 para avanzar en el uso de bioenergía para apoyar las revoluciones renovables. La nueva publicación fue redactada por el Departamento de Negocios, Energía y Estrategia Industrial (BEIS) del Reino Unido, según las conclusiones del informe de progreso del Comité sobre Cambio Climático (CCC). En su publicación de 2018, la CCC señaló el potencial de uso de biomasa, madera y residuos para 2050. Además, la Asociación Nacional de Energías Renovables (REA) proyectó que las fuentes de bioenergía son capaces de cubrir hasta el 16% de la generación total de energía primaria para 2032.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica clave del mercado

Factores de crecimiento del mercado combinado de calor y energía

Prodigiosa demanda de calor y energía para impulsar el crecimiento del mercado de calor y energía combinados (CHP)

La energía es esencial para allanar el camino hacia economías nutritivas. No sólo garantiza la inversión, la innovación y la expansión continuas de las industrias, sino que también genera empleo, crecimiento inclusivo y prosperidad compartida para economías enteras. Por lo tanto, hay una demanda masiva de calor y energía para cumplir los objetivos económicos. Las unidades combinadas de calor y energía (CHP) se implementan en varios parques de TI, hospitales, escuelas, universidades, aeropuertos, centros comerciales y espacios comerciales, entre otros, para generar calor y energía de manera económica con el fin de generar productores de energía independientes.

Los crecientes sectores comerciales, debido a la inflación de las economías, pueden aumentar la demanda de calor y energía, lo que acelerará la demanda de cogeneración. Según la Agencia Internacional de Energía, las ventas globales de bombas de calorcreció alrededor del 11% en 2022 en todo el mundo, debido a las crecientes necesidades de calefacción y refrigeración. Los países europeos, Estados Unidos y China han sido los principales líderes del mercado mundial de venta de bombas de calor.

Deriva hacia el desarrollo energético sostenible para mitigar las crecientes emisiones de GEI para estimular el crecimiento del mercado

La necesidad de energía y electricidad crece continuamente en todo el mundo debido al aumento de la población y la expansión de los sectores residencial, comercial e industrial. Según la Agencia Internacional de Energía (AIE), el consumo total de energía en todo el mundo aumentó aproximadamente un 2 % en 2023 y se espera que aumente aún más hasta alrededor del 3,3 % en 2024. Para frenar esta creciente demanda de energía, los gobiernos de varios países, como India, Arabia Saudita, China, Brasil y otros, están tomando diversas iniciativas e invirtiendo para ampliar sus capacidades de generación de energía. Para la ampliación de las capacidades de generación de energía, los gobiernos de los países se centran principalmente enenergía renovablefuentes para lograr emisiones netas de carbono cero para 2050, como se analiza en el Acuerdo de París.

Según la Agencia Internacional de Energías Renovables, la capacidad renovable instalada total a finales de 2022 rondaba los 3.372GW, lo que ha crecido unos 295GW respecto al año anterior, lo que supone un crecimiento aproximado del 9,6%. Además, las instalaciones de cogeneración o cogeneración de energía también sirven como medio para reducir las emisiones de carbono en mucha mayor medida que la generación de energía térmica y las tecnologías tradicionales de producción de calor.

El crecimiento del mercado combinado de calor y energía está impulsado por una combinación de factores económicos, regulatorios y operativos. La eficiencia energética sigue siendo el principal impulsor, ya que los sistemas CHP pueden lograr una eficiencia general significativamente mayor en comparación con la generación de energía convencional. Esta eficiencia se traduce directamente en ahorros de costos para los usuarios industriales y comerciales.

Los crecientes costos de la energía fortalecen aún más el argumento comercial para la adopción de CHP. Los operadores industriales buscan reducir la dependencia de la red eléctrica y mejorar la previsibilidad de los costos energéticos. Los sistemas CHP proporcionan una solución confiable al generar energía eléctrica y térmica en el sitio.

Factores restrictivos

La aplicación restringida y la alta inversión inicial pueden obstaculizar el crecimiento del mercado

La implementación del sistema combinado de calor y energía (CHP) requiere una enorme inversión de capital, que se vuelve inviable sin fondos gubernamentales o asistencia financiera que pueda obstaculizar el crecimiento del mercado combinado de calor y energía (CHP). Además, la variación de precios entre las diferentes tecnologías principales crea una renuencia entre los clientes a cambiar sus opciones entre las alternativas existentes. La cogeneración se adopta principalmente en áreas densamente pobladas para integrar los sistemas a gran escala y gestionar los costos generales de instalación. Sin embargo, los residentes de baja población dudan en incorporar unidades avanzadas de calor y energía combinadas (CHP) debido a los altos costos iniciales de instalación.

A pesar de los impulsores de crecimiento favorables, el mercado combinado de calor y energía enfrenta varias limitaciones estructurales que afectan la adopción. Una alta inversión de capital inicial sigue siendo una de las barreras más importantes. Los sistemas de cogeneración requieren un gasto inicial sustancial, incluidos equipos, instalación e integración con la infraestructura energética existente. Esta intensidad de capital puede disuadir a las pequeñas y medianas empresas, particularmente en mercados con acceso limitado al financiamiento. Incluso para los grandes usuarios industriales, las decisiones de inversión a menudo están influenciadas por los períodos de recuperación y los umbrales de la tasa interna de retorno.

La dependencia del combustible representa otra limitación crítica. El gas natural sigue siendo el combustible dominante para los sistemas de cogeneración, lo que expone a los operadores a la volatilidad de los precios y a interrupciones en el suministro. En regiones con infraestructura limitada de gas natural, el despliegue de cogeneración se vuelve menos viable económicamente. La variabilidad regulatoria también afecta el desarrollo del mercado. Los marcos de políticas inconsistentes, las estructuras de incentivos cambiantes y las complejidades en materia de permisos pueden retrasar la implementación de proyectos y reducir la confianza de los inversionistas.

La complejidad operativa influye aún más en la adopción. Los sistemas CHP requieren experiencia técnica para su instalación, operación y mantenimiento. Los operadores industriales deben garantizar capacidades técnicas adecuadas para gestionar el rendimiento del sistema de forma eficaz.

Además, la falta de conciencia, junto con un conocimiento técnico deficiente sobre los beneficios de la cogeneración, pueden limitar el crecimiento del mercado. Por ejemplo, según la Agencia de Protección Ambiental de Estados Unidos (EPA), los costos de instalación de varios motores primarios alimentados con biomasa oscilan entre 350 dólares por kW y 10.000 dólares por kW. Los precios dependen en gran medida del estado de demostración, introducción y comercialización y de los modelos disponibles en el mercado. Además, la disponibilidad de tecnologías de motor primario que funcionan con otros combustibles como el gas natural, el petróleo, el diésel y el hidrógeno también puede actuar como un factor restrictivo para el crecimiento del mercado.

Oportunidades de mercado

El mercado combinado de calor y energía presenta varias oportunidades estratégicas impulsadas por la evolución de los sistemas energéticos y las prioridades de descarbonización. Una de las oportunidades más importantes reside en la integración de la cogeneración con fuentes de energía renovables. Los sistemas híbridos que combinan cogeneración con energía solar, eólica o biomasa pueden mejorar la eficiencia general del sistema y al mismo tiempo reducir las emisiones de carbono.

Los sistemas de energía distrital representan otra oportunidad clave. La urbanización y el crecimiento demográfico aumentan la demanda de soluciones eficientes de calefacción y refrigeración. Los sistemas de cogeneración integrados en las redes de calefacción urbana pueden ofrecer energía térmica centralizada con mayor eficiencia y menor impacto ambiental.

Los mercados emergentes ofrecen un considerable potencial de crecimiento. La industrialización y el desarrollo de infraestructura en Asia-Pacífico, América Latina y partes de África crean una demanda de soluciones energéticas confiables y eficientes. Los sistemas de cogeneración pueden abordar estas necesidades y al mismo tiempo apoyar el desarrollo económico. La innovación tecnológica también presenta oportunidades. Los avances en microturbinas, pilas de combustible y sistemas de control digital mejoran la eficiencia y la flexibilidad operativa de la cogeneración. Estas tecnologías permiten la implementación en una gama más amplia de aplicaciones, incluidas instalaciones de menor escala.

Análisis de segmentación del mercado de calor y energía combinados (CHP)

Por análisis de tipo de combustible

Las unidades de cogeneración a base de gas natural dominan el mercado debido a la creciente adopción de combustible limpio

Según el tipo de combustible, el mercado se segmenta engas natural, carbón, biomasa y otros.

Gas natural

El gas natural domina el mercado debido a su alta eficiencia y bajo costo en comparación con otros tipos de combustible. Además, es probable que un aumento de la financiación y la asistencia de los actores gubernamentales y privados para el desarrollo de proyectos de centrales eléctricas de gas natural altamente eficientes impulse un despliegue realista de cogeneración a base de gas. Se espera que el segmento de Gas Natural represente el 67,29% del mercado en 2026.

El gas natural sigue siendo el combustible dominante en el mercado combinado de calor y energía y representa una parte sustancial de las instalaciones mundiales. Su amplia disponibilidad, sus emisiones de carbono relativamente más bajas en comparación con el carbón y su compatibilidad con la infraestructura existente lo convierten en el combustible preferido para los sistemas de cogeneración en aplicaciones industriales y comerciales.

Las instalaciones industriales con una demanda continua de energía a menudo prefieren la cogeneración con gas natural debido a su rendimiento predecible y su estructura de costos. Además, los marcos regulatorios en muchas regiones respaldan el gas natural como combustible de transición dentro de estrategias de descarbonización más amplias.

Carbón

La adopción continua de combustibles limpios, junto con la preocupación por el aumento de las emisiones de carbono derivadas de la quema de carbón para producir vapor, ha llevado a una disminución en la utilización de cogeneraciones basadas en carbón. Una proporción importante de las centrales de cogeneración alimentadas con carbón han sido equipadas con quemadores de bajo NOX para minimizar las emisiones de NOX, y algunas unidades han sido equipadas con equipos de desulfuración de gases de combustión.

Históricamente, los sistemas de cogeneración basados en carbón han desempeñado un papel importante en regiones con abundantes recursos de carbón, particularmente en partes de Asia. Estos sistemas suelen utilizarse en grandes complejos industriales donde el carbón sigue siendo una fuente de energía primaria. Sin embargo, las preocupaciones medioambientales y la presión regulatoria están reduciendo el atractivo de los sistemas de cogeneración basados en carbón. Los estrictos estándares de emisiones y los objetivos de reducción de carbono están acelerando el cambio hacia alternativas más limpias.

Biomasa

Se espera que la demanda combinada de calor y energía (CHP) de biomasa crezca a un ritmo significativo durante el período previsto. La puesta en marcha de nuevos proyectos con combustible de madera y agrícola, alto poder calorífico, aceptabilidad establecida, operaciones eficientes y producción sustancial de energía son algunas de las características clave que favorecen el crecimiento del segmento.

Los sistemas de cogeneración basados en biomasa están ganando terreno como alternativa renovable dentro de la industria combinada de calor y energía. Estos sistemas utilizan materiales orgánicos como residuos agrícolas, desechos de madera y subproductos industriales para generar energía. La cogeneración de biomasa es particularmente relevante en regiones con fuertes sectores agrícolas o forestales. Estos sistemas apoyan los modelos de economía circular al convertir materiales de desecho en energía utilizable.

El sector de generación de energía a carbón también ha cerrado progresivamente sus centrales eléctricas más antiguas a medida que han entrado en funcionamiento plantas más eficientes.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de tecnología

El segmento de ciclo combinado dominará debido a una mayor eficiencia eléctrica

Según la tecnología, el mercado de calor y energía combinados (CHP) se clasifica en ciclo combinado, turbina de vapor,turbina de gas, motor alternativo y otros.

Ciclo Combinado

Se espera que el segmento de ciclo combinado lidere el mercado mundial de cogeneración, con una participación de mercado del 51,50 % en 2026. Estos sistemas suelen utilizar una turbina de gas para impulsar un generador eléctrico y recuperar el calor residual del escape de la turbina para producir vapor. El vapor del calor residual pasa a través de una turbina de vapor para proporcionar energía adicional. La eficiencia eléctrica general de un sistema de cogeneración combinado suele estar en el rango del 50-60%, lo que supone una mejora significativa con respecto a la eficiencia de aproximadamente el 33% de una aplicación de cogeneración de ciclo abierto simple.

Los sistemas de cogeneración de ciclo combinado representan una de las tecnologías más eficientes dentro del mercado de la combinación de calor y energía. Estos sistemas utilizan turbinas de gas y de vapor para maximizar la extracción de energía de los insumos de combustible. Los sistemas de ciclo combinado normalmente se implementan en instalaciones de alta capacidad donde las ganancias de eficiencia justifican una mayor inversión de capital.

Turbina de vapor

El segmento de turbinas de vapor también posee una parte sustancial de la cuota de mercado después del ciclo combinado. Sin embargo, el principal obstáculo para el crecimiento del segmento es que la cogeneración de vapor es un HVAC de alta temperatura que requiere un alto uso y demanda para ser práctico. Los sistemas de cogeneración con turbinas de vapor se utilizan ampliamente en aplicaciones industriales, especialmente cuando ya se requiere vapor para los procesos de producción. Estos sistemas son compatibles con múltiples tipos de combustible, incluidos carbón, biomasa y gas natural. Las turbinas de vapor siguen siendo una opción confiable para grandes instalaciones industriales con demanda térmica continua.

Turbina de gas

Los sistemas de cogeneración con turbinas de gas se utilizan habitualmente en aplicaciones de mediana y gran escala. Estos sistemas proporcionan un equilibrio entre eficiencia y flexibilidad operativa, lo que los hace adecuados para usuarios industriales y comerciales. Las turbinas de gas son particularmente relevantes en regiones con una sólida infraestructura de gas natural.

Motor alternativo

Los sistemas CHP con motores alternativos se utilizan ampliamente en aplicaciones de pequeña y mediana escala. Estos sistemas son adecuados para generación distribuida y soluciones energéticas descentralizadas. Los motores alternativos desempeñan un papel fundamental en la expansión de la adopción de CHP más allá de las grandes instalaciones industriales.

Por análisis de capacidad

Domina el segmento de 151-300 MW debido a la enorme preferencia por las aplicaciones industriales

Según la capacidad, el mercado combinado de calor y energía (CHP) se segmenta en hasta 10 MW, 10-150 MW, 151-300 MW y más de 300 MW.

Hasta 10MW

Se prevé que el segmento de hasta 10 MW será el de más rápido crecimiento durante el período previsto. La capacidad desempeña principalmente papeles específicos en el segmento de aplicaciones. Las tecnologías CHP pueden ayudar a las instalaciones de fabricación, las instalaciones gubernamentales federales y de otro tipo, los edificios comerciales, las instalaciones institucionales y las comunidades a reducir los costos de energía y las emisiones y proporcionar energía eléctrica y térmica más resiliente y confiable.

Los sistemas CHP de pequeña escala se suelen implementar en edificios comerciales, hospitales y pequeñas instalaciones industriales. Estos sistemas apoyan la generación de energía localizada y mejoran la eficiencia en entornos distribuidos.

10-150 megavatios

Los sistemas CHP de mediana escala representan una parte importante de las instalaciones, particularmente en aplicaciones de energía industrial y de distrito. Estos sistemas equilibran capacidad y eficiencia, lo que los hace adecuados para diversos casos de uso.

151-300 megavatios

Se prevé que el segmento de 151-300 MW tendrá una participación de mercado dominante del 37,92 % en 2026. El segmento de 151-300 MW es el segmento dominante entre otros tipos de capacidad, ya que 151-300 MW es el preferido principalmente para aplicaciones comerciales, industriales y de servicios públicos. Este rango de capacidad ofrece eficiencias de escala significativas y al mismo tiempo es manejable en términos de instalación y operación en comparación con sistemas más grandes. Industrias ycalefacción urbanaLas aplicaciones a menudo requieren sistemas CHP en este rango de capacidad para satisfacer sus demandas combinadas de electricidad y calor de manera eficiente. Los sistemas CHP a gran escala se utilizan principalmente en aplicaciones industriales pesadas y proyectos respaldados por servicios públicos. Estos sistemas requieren una inversión de capital sustancial pero ofrecen importantes ganancias de eficiencia.

Más de 300 MW

Los sistemas de cogeneración de gran tamaño suelen estar asociados con grandes complejos industriales o instalaciones energéticas integradas. Estas instalaciones son menos comunes pero desempeñan un papel fundamental en los sectores que consumen mucha energía.

Por análisis de aplicaciones

Ampliación del sector comercial para aumentar el crecimiento del segmento comercial e industrial

Según la aplicación, el mercado se segmenta en servicios públicos, residencial y comercial e industrial.

Utilidades

Los sistemas CHP basados en servicios públicos a menudo se integran en redes urbanas de calefacción y refrigeración. Estos sistemas apoyan la distribución centralizada de energía térmica al tiempo que mejoran la eficiencia general del sistema. El segmento de servicios públicos también obtuvo una participación notable en el mercado en 2023 debido al hecho de que los servicios públicos están particularmente bien preparados para ayudar a aumentar la implementación de CHP porque son excepcionalmente capaces de realizar y fomentar inversiones rentables a largo plazo para una mayor eficiencia de la red.

Residencial

El segmento residencial también está experimentando una expansión constante debido al aumento en la adopción de sistemas CHP para unidades de respaldo de energía de emergencia en el sector residencial. Se prevé una tendencia similar en Europa, ya que varias naciones están adoptando tecnologías limpias y energéticamente eficientes para calentar y suministrar energía a sus edificios residenciales. La adopción residencial de cogeneración sigue siendo limitada, pero se está expandiendo gradualmente en regiones con un fuerte apoyo político. Los sistemas Micro-CHP se utilizan para proporcionar calefacción y electricidad localizadas a los hogares.

Comercial e Industrial

El segmento comercial e industrial domina la cuota de mercado combinada de calor y energía. Las instalaciones industriales se benefician de la demanda continua de energía, lo que hace que los sistemas CHP sean económicamente viables. Este segmento seguirá impulsando el crecimiento del mercado combinado de calor y energía debido a sus sólidos fundamentos económicos y su alineación operativa.

En 2026, se proyecta que el segmento comercial e industrial liderará el mercado con una participación del 76,93%. El segmento comercial e industrial tiene la participación dominante en el mercado debido a la expansión del sector comercial, respaldado por la industrialización, para generar un alto PIB en países de todo el mundo. Los gobiernos de varios países de todo el mundo se han centrado en la expansión de estos sectores realizando enormes inversiones y formulando iniciativas para atraer una alta IED.

PERSPECTIVAS REGIONALES

Según la región, el mercado se divide en América del Norte, Asia Pacífico, Europa, Oriente Medio y África y América Latina.

Europe Combined Heat and Power (CHP) Market Size, 2025

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Análisis del mercado combinado de calor y energía de América del Norte

América del Norte demuestra una adopción madura del mercado combinado de calor y energía, impulsada por requisitos de eficiencia industrial e incentivos regulatorios. La región se beneficia de una infraestructura de gas natural establecida y de marcos políticos de apoyo que promueven la eficiencia energética. El despliegue de CHP sigue concentrado en instalaciones industriales e institucionales, incluidas la atención sanitaria y las universidades. Las preocupaciones sobre la resiliencia de la red y el aumento de los costos de la energía respaldan aún más las inversiones en generación distribuida en Estados Unidos y Canadá, lo que sostiene la estabilidad del mercado a largo plazo. En 2025, el mercado de América del Norte ascendió a 5.630 millones de dólares, lo que representa el 29,53% de la demanda mundial, y se prevé que crezca a 6.040 millones de dólares en 2026.

Las instalaciones de cogeneración se han ampliado aún más debido a la expansión de los sectores comercial, residencial e industrial en estas regiones. En América del Norte, EE. UU. es el país líder en el mercado de cogeneración debido a las crecientes inversiones en el desarrollo de proyectos a gran escala, el establecimiento de un marco político sólido y la disponibilidad de una infraestructura colosal, entre otros factores. Se prevé que el mercado estadounidense alcance los 4.610 millones de dólares en 2026. Además, en 2023, el gobierno canadiense adjudicó un contrato de 35 millones de dólares para desarrollar una planta de cogeneración de 6,5 MW y conectarla a una central diésel local.microrred.

Mercado combinado de calor y energía de Estados Unidos

Estados Unidos lidera el despliegue regional, respaldado por una fuerte demanda industrial e iniciativas federales de eficiencia. Los sistemas CHP se implementan ampliamente en sistemas de fabricación, productos químicos y energía urbana. Los incentivos políticos y los programas a nivel estatal continúan fomentando la adopción. La disponibilidad de gas natural fortalece la viabilidad económica. Sin embargo, la fragmentación regulatoria y la complejidad de los permisos influyen en los cronogramas de los proyectos, lo que requiere una evaluación cuidadosa por parte de inversores y desarrolladores que evalúen las estrategias de implementación a largo plazo.

Análisis del mercado combinado de calor y energía en Europa

Europa representa un mercado combinado de calor y energía altamente desarrollado, respaldado por estrictas regulaciones de emisiones y redes avanzadas de calefacción urbana. Los sistemas de cogeneración están profundamente integrados en la infraestructura energética urbana. La alineación de las políticas con los objetivos de descarbonización impulsa la adopción, particularmente en el norte y el oeste de Europa. La región hace hincapié en los sistemas de cogeneración integrados de energías renovables, incluidas la biomasa y las soluciones de conversión de residuos en energía, lo que refuerza su liderazgo en el despliegue de energía sostenible.

La región de Europa captó el 46,18% del mercado global en 2025, generó 8.800 millones de dólares en ingresos y se prevé que alcance los 9.320 millones de dólares en 2026. Se espera que continúe dominando también durante los años previstos, debido a las estrictas normas y regulaciones en esta región con respecto a las emisiones de carbono y la sostenibilidad. Las directivas europeas sobre eficiencia energética y promoción de energías renovables, junto con las tarifas de alimentación y los mecanismos de fijación de precios del carbono, influyen significativamente en el despliegue de la cogeneración. Por ejemplo, el Reino Unido redujo su IVA del 20% al 5% sobre las instalaciones de cogeneración doméstica, mientras que Alemania proporciona el subsidio KWKG para promover la cogeneración.

Mercado combinado de calor y energía de Alemania

Alemania mantiene una posición sólida dentro del mercado combinado de calor y energía, respaldada por su estrategia de transición energética y su infraestructura de calefacción urbana. Los sistemas de cogeneración desempeñan un papel central a la hora de equilibrar la integración de las energías renovables. Los usuarios industriales y los servicios municipales siguen invirtiendo en sistemas de cogeneración eficientes. Los incentivos políticos y los objetivos de reducción de carbono refuerzan el despliegue, aunque el aumento de los costos del combustible y los ajustes regulatorios influyen en las decisiones de inversión. Se prevé que el mercado alemán alcanzará los 2.620 millones de dólares en 2026.

Mercado combinado de calor y energía del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 980 millones de dólares en 2026. El mercado combinado de calor y energía del Reino Unido refleja una adopción moderada pero estable, particularmente en los sectores industrial y comercial. Los sistemas CHP se utilizan para mejorar la eficiencia energética y reducir los costos operativos. Las iniciativas gubernamentales que apoyan tecnologías bajas en carbono fomentan su implementación. Sin embargo, la evolución de las políticas energéticas y la incertidumbre en torno a los incentivos a largo plazo crean variabilidad en las decisiones de inversión, lo que requiere una evaluación cuidadosa del proyecto por parte de las partes interesadas.

Análisis del mercado de calor y energía combinados de Asia y el Pacífico

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 3.400 millones de dólares en 2025, lo que representa el 17,82% de participación, y se espera que alcance los 3.690 millones de dólares en 2026. Además, Asia Pacífico priorizó el control de las emisiones de carbono y ha implementado diversas iniciativas para controlarlas.

Asia-Pacífico representa el mercado combinado de calor y energía de más rápida evolución, impulsado por la expansión industrial y la creciente demanda de energía. Países como China, Japón y Corea del Sur lideran la adopción. Los sistemas de cogeneración respaldan la eficiencia industrial y la infraestructura energética urbana. Las políticas gubernamentales que promueven la seguridad energética y la reducción de emisiones aceleran el despliegue. La rápida urbanización fortalece aún más la demanda de soluciones energéticas distritales en las principales regiones metropolitanas. Se prevé que el mercado indio alcance los 390 millones de dólares en 2026.

Mercado combinado de calor y energía de Japón

Se prevé que el mercado japonés alcance los 650 millones de dólares estadounidenses para 2026. Japón demuestra una adopción avanzada de cogeneración, particularmente en los sectores industrial y comercial. Las preocupaciones sobre la seguridad energética y los recursos energéticos nacionales limitados respaldan las estrategias de generación distribuida. Los sistemas de cogeneración están integrados en instalaciones industriales e infraestructuras urbanas. La innovación tecnológica, incluidas las pilas de combustible y los sistemas de microcogeneración, mejora la eficiencia. El apoyo gubernamental a la resiliencia energética y la descarbonización continúa impulsando una expansión constante del mercado.

Mercado combinado de calor y energía de China

Se prevé que el mercado chino alcance los 1.390 millones de dólares en 2026, al igual que el de Oriente Medio y África. China domina el mercado regional de calor y energía combinados en términos de escala, impulsado por la demanda industrial y las necesidades de calefacción urbana. Los sistemas de cogeneración se utilizan ampliamente en redes de calefacción urbana y complejos industriales. Las políticas gubernamentales que enfatizan la eficiencia energética y la reducción de emisiones respaldan el crecimiento continuo. La transición hacia combustibles más limpios, incluidos el gas natural y la biomasa, está remodelando gradualmente el panorama del mercado.

Análisis del mercado combinado de calor y energía en América Latina

En 2025, América Latina representó 790 millones de dólares, lo que representa el 4,15 % del mercado mundial, y se prevé que crezca hasta 830 millones de dólares en 2026. América Latina presenta oportunidades emergentes dentro del mercado combinado de calor y energía, respaldadas por el crecimiento industrial y los esfuerzos de diversificación energética. La adopción sigue siendo limitada, pero está aumentando en sectores como el procesamiento y la fabricación de alimentos. La disponibilidad de gas natural influye en el potencial de despliegue. Las limitaciones económicas y de infraestructura plantean desafíos, aunque se espera que el desarrollo gradual de políticas mejore las perspectivas del mercado a largo plazo.

Análisis del mercado combinado de calor y energía en Oriente Medio y África

El mercado combinado de calor y energía de Oriente Medio y África sigue siendo incipiente, pero muestra potencial en sectores industriales y de uso intensivo de energía. Los abundantes recursos de combustible respaldan la viabilidad de la cogeneración. La adopción está impulsada por la mejora de la eficiencia y la optimización de los costos energéticos. Sin embargo, el apoyo regulatorio limitado y las limitaciones de infraestructura retrasan el despliegue generalizado, lo que requiere inversiones estratégicas y alineación de políticas.

El mercado de Oriente Medio y África representó 440 millones de dólares en 2025, lo que representa el 2,32 % de la industria mundial, y se espera que alcance los 460 millones de dólares en 2026. La región de Oriente Medio y África también está ganando impulso gradual hacia el despliegue de calor y energía combinados en sectores como las refinerías de petróleo, los petroquímicos y los sistemas de refrigeración de distrito. Las políticas gubernamentales destinadas a la diversificación energética, los objetivos de energía renovable y la mejora de la eficiencia energética impulsan la adopción de CHP en industrias seleccionadas.

JUGADORES CLAVE DE LA INDUSTRIA

Las empresas se centran en atender demandas específicas de la industria de uso final para fortalecer su posición

El mercado global de cogeneración está significativamente fragmentado en numerosos actores que ofrecen diversos productos y servicios a lo largo de la cadena de valor global. Numerosas empresas operan activamente en la región para satisfacer las demandas específicas de la industria de uso final, principalmente en la generación de energía.

Se espera que Siemens AG y General Electric tengan una cuota de mercado significativa porque llevan mucho tiempo activas en el sector y se ha mejorado el potencial operativo de la cartera. Además, la empresa opera cientos de plantas de cogeneración en todo el mundo, ofreciendo las ventajas de las turbinas de gas de alta resistencia ymotores de gasolina. Otros participantes importantes también incluyen Kawasaki Heavy Industries, Mitsubishi Power, Wärtsilä y Cummins, entre muchos otros, que están presentes con diversas tecnologías en toda la industria para mantenerse conectados con los actores de mayor rendimiento.

Lista de las principales empresas de calor y energía combinados (CHP):

- MAN Diésel y Turbo (Alemania)

- Wärtsilä (Francia)

- electricidad general(A NOSOTROS.)

- Industrias pesadas Kawasaki, Ltd.(Japón)

- Mitsubishi Heavy Industries, Ltd. (Japón)

- Termotecnología Bosch (Alemania)

- Viessmann Werke (Alemania)

- Energía FuelCell (EE. UU.)

- Cummins (EE.UU.)

- Veolia (Francia)

- BDR Thermia (Países Bajos)

- Turbinas de gas CENTRAX (Reino Unido)

- Servicios de energía 2G (Alemania)

- ABB (Suiza)

- siemens(Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre de 2023: Malarenergi se asoció con ABB para actualizar su aparamenta, junto con soluciones de modernización, en su planta de cogeneración ubicada en Vasteras. La planta de cogeneración de Malarenergi tiene el 98% de todas las propiedades locales conectadas al sistema de calefacción urbana. El proceso de modernización se llevó a cabo en tres etapas diferentes con soluciones personalizadas para cada uno de los gabinetes de distribución de CHP. Al modernizar suaparamenta, Malarenergi tiene como objetivo mantener una entrega predecible a sus clientes y aumentar la seguridad tanto para el personal como para los equipos.

- Julio de 2023: Mitsubishi Power recibió un pedido de dos turbinas de gas para una central eléctrica clase GTCC de 1.600 MW en Uzbekistán. Mitsubishi Power suministró una gama de equipos, incluida una serie de pedidos para la serie H-25 de turbinas de gas de tamaño pequeño y mediano para una instalación urbana distribuida de cogeneración alimentada por gas natural (CHP) que se está desarrollando en Tashkent.

- Mayo de 2022: Wärtsilä colaboró con Capwatt en un proyecto de mezcla de hidrógeno verde en Portugal, que comenzó en el primer trimestre de 2023 y tiene como objetivo probar mezclas con hasta un 10% de hidrógeno verde en volumen. La planta de cogeneración, que suministra energía al campus de Sonae y a la red nacional, actualmente funciona con un motor Wärtsilä 34SG propulsado por gas natural.

- Enero de 2022: Veolia firmó un nuevo contrato de 15 años con Total Fitness para reducir el consumo de energía y las emisiones de carbono en 17 centros de salud y fitness diferentes en el norte de Inglaterra y Gales. Según el acuerdo, Veolia ayudará a Total Fitness a reducir su consumo de gas en un 32 % mediante cogeneración. La última tecnología instalada aumenta la eficiencia eléctrica en un 22% en comparación con los equipos de cogeneración existentes, reduce los costos de energía y reduce aún más las emisiones de CO2 en los 134.000 m2 de área del edificio.

- Junio de 2019: BDR Thermea Group anunció el lanzamiento de la primera caldera doméstica alimentada por hidrógeno en todo el mundo. El avance se implementará en un proyecto piloto en Rozenburg, Países Bajos, y utilizará combustible de hidrógeno derivado de la energía solar y eólica para frenar cualquier liberación de CO2 nocivo.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de productos/servicios y aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,04% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de combustible

|

|

Por tecnología

|

|

|

Por capacidad

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

El estudio de Fortune Business Insights muestra que el mercado global fue de 20,33 mil millones de dólares en 2026.

Se proyecta que el mercado global crecerá a una tasa compuesta anual del 7,04%. durante el período de pronóstico.

El tamaño del mercado europeo se situó en 9.320 millones de dólares en 2026.

Por tipo de combustible, el segmento del gas natural representa una proporción líder del mercado.

Se espera que el tamaño del mercado mundial alcance los 35.020 millones de dólares en 2034.

Los principales impulsores del mercado son la creciente demanda de calor y energía y la tendencia hacia el desarrollo energético sostenible.

Los principales actores del mercado son Siemens AG y General Electric, entre otros.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 298

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados