Tamaño del mercado de fusibles eléctricos, participación y análisis de la industria, por voltaje (bajo, medio y alto), por usuario final (electrónica de consumo, automotriz, industrial, servicios públicos, comercial y residencial) y pronóstico regional, 2026-2034

Tamaño del mercado de fusibles eléctricos y perspectivas futuras

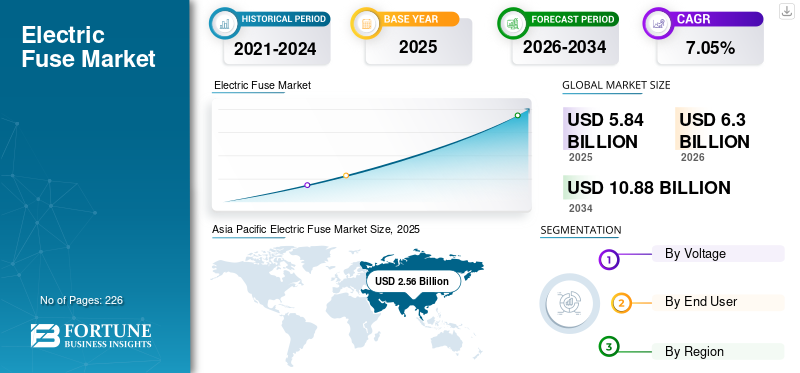

El tamaño del mercado mundial de fusibles eléctricos se valoró en 5.840 millones de dólares en 2025. Se prevé que el mercado crezca de 6.300 millones de dólares en 2026 a 10.880 millones de dólares en 2034, con una tasa compuesta anual del 7,05% durante el período previsto.

Un fusible eléctrico es un dispositivo de protección eléctrica fundamental diseñado para proteger circuitos y equipos de daños causados por sobrecorriente o cortocircuitos. Funciona fundiendo un elemento metálico calibrado cuando la corriente excede un límite seguro, interrumpiendo así el flujo de electricidad. Los fusibles eléctricos se utilizan ampliamente en aplicaciones residenciales, comerciales, industriales, automotrices y electrónicas debido a su simplicidad, confiabilidad y rentabilidad. Están disponibles en varios voltajes y corrientes nominales, incluidos tipos de bajo, medio y alto voltaje, para adaptarse a diferentes sistemas de energía. Los fusibles brindan una respuesta rápida ante fallas y ayudan a prevenir riesgos de incendio, fallas de equipos y riesgos de seguridad. A pesar de la aparición de dispositivos de protección reiniciables, los fusibles eléctricos siguen siendo un componente crítico en las arquitecturas de seguridad eléctrica en todo el mundo.

El crecimiento del mercado de fusibles eléctricos está impulsado principalmente por la creciente electrificación de la infraestructura residencial, comercial e industrial en las economías desarrolladas y emergentes. Las crecientes inversiones en redes de generación, transmisión y distribución de energía, incluida la integración de fuentes de energía renovables, están impulsando la demanda de dispositivos confiables de protección de circuitos. La rápida expansión de las industrias automotriz, electrónica y de vehículos eléctricos está acelerando aún más la necesidad de fusibles avanzados y de alto rendimiento. El crecimiento de la electrónica de consumo, los electrodomésticos y los centros de datos continúa respaldando una demanda de volumen constante, particularmente de fusibles de bajo voltaje. Además, las normas y estándares de seguridad eléctrica más estrictos están fomentando la sustitución de sistemas de protección obsoletos por soluciones de fusibles compatibles. Juntos, estos factores están impulsando una expansión constante del mercado global.

Littelfuse, Eaton, Schneider Electric, Mersen y ABB se encuentran entre los participantes clave que dan forma al mercado. Estas empresas desempeñan un papel fundamental como líder mundial en soluciones de protección de circuitos, con un fuerte enfoque en fusibles eléctricos en aplicaciones de baja, media y alta tensión. Estas empresas son particularmente influyentes en los mercados automotriz, electrónico e industrial, y suministran fusibles utilizados en vehículos, vehículos eléctricos, sistemas de energía renovable y equipos industriales.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de fusibles eléctricos

La creciente demanda de fusibles de alto voltaje y para aplicaciones específicas es una tendencia clave del mercado

Una tendencia clave en el mercado es la creciente demanda de soluciones de fusibles de alto voltaje y específicas para aplicaciones, impulsada por sistemas eléctricos y avances tecnológicos cada vez más complejos. A medida que las redes eléctricas se vuelven más descentralizadas, se están optimizando los diseños de fusibles para inversores solares, turbinas eólicas,almacenamiento de energía de la bateríasistemas y plataformas para vehículos eléctricos. Según la Agencia Internacional de Energía (AIE), la demanda mundial de electricidad creció más de un 2,5% en 2023, lo que aumentó la tensión en las redes eléctricas y subraya la importancia de dispositivos de protección fiables y de acción rápida. Fabricantes líderes como Littelfuse y Mersen ampliaron recientemente sus líneas de productos para aplicaciones de CC y alto voltaje utilizadas en energías renovables y sistemas de carga de vehículos eléctricos. Paralelamente, los organismos de normalización internacionales, como la Comisión Electrotécnica Internacional (IEC), continúan actualizando las normas de seguridad y rendimiento de los fusibles para abordar corrientes de falla y niveles de voltaje más altos. Este cambio refleja cómo los fusibles están evolucionando desde componentes básicos hasta soluciones de seguridad diseñadas.

[contra HKX3ntk8]

DINÁMICA DEL MERCADO

Impulsores del mercado

Expansión de la infraestructura eléctrica y electrificación para impulsar el crecimiento del mercado

La acelerada expansión degeneración de energíaLa infraestructura de transporte, transmisión y distribución es un importante impulsor del mercado. Los gobiernos y las empresas de servicios públicos de todo el mundo están invirtiendo fuertemente en mejoras de la red para respaldar la urbanización, el crecimiento industrial y la electrificación. La Agencia Internacional de Energías Renovables (IRENA) informó que solo en 2023 se agregaron más de 500 GW de capacidad de energía renovable a nivel mundial, lo que aumentó significativamente la necesidad de protección contra sobrecorriente en subestaciones, transformadores y sistemas inversores. Cada nueva instalación solar o eólica requiere múltiples capas de protección con fusibles para garantizar la seguridad operativa y la estabilidad de la red. Además, la electrificación de la calefacción, los procesos industriales y el transporte está aumentando la densidad de carga en las redes. Las empresas de servicios públicos están respondiendo modernizando las subestaciones y las líneas de alimentación, donde los fusibles de media y alta tensión siguen siendo componentes críticos. Esta construcción sostenida de infraestructura se traduce directamente en una demanda constante de fusibles eléctricos en todas las categorías de voltaje.

Restricciones del mercado

Preferencia creciente por dispositivos de protección reiniciables para limitar la expansión del mercado

Una restricción clave del mercado es la creciente preferencia por dispositivos de protección reiniciables, como disyuntores y sistemas de protección electrónicos, en aplicaciones específicas. Los edificios comerciales, los centros de datos y las instalaciones industriales a menudo prefieren soluciones reiniciables, ya que reducen el tiempo de inactividad y eliminan la necesidad de reemplazar manualmente los fusibles después de eventos de falla. La Comisión Electrotécnica Internacional (IEC) observó una creciente adopción de sistemas de protección de circuitos inteligentes en edificios inteligentes e instalaciones automatizadas, particularmente en los mercados desarrollados. A medida que los sistemas de gestión de edificios se vuelven más integrados, los operadores de instalaciones valoran cada vez más los dispositivos de protección que admiten diagnóstico remoto y reinicio rápido. Si bien los fusibles siguen siendo los preferidos por su simplicidad, velocidad y ventajas de costos, este cambio hacia tecnologías reiniciables puede limitar su adopción en aplicaciones donde la continuidad operativa supera los costos iniciales.

Oportunidades de mercado

Vehículos eléctricos e infraestructura de carga para crear nuevas vías de crecimiento

El rápido despliegue global deVehículos eléctricos (EV)y la infraestructura de carga presenta una gran oportunidad de mercado. Según la Agencia Internacional de Energía (AIE), las ventas mundiales de vehículos eléctricos superaron los 14 millones de unidades en 2023, lo que aumentó considerablemente la demanda de fusibles especializados utilizados en paquetes de baterías, electrónica de potencia, cargadores a bordo y estaciones de carga rápida. Cada vehículo eléctrico contiene múltiples componentes de fusibles diseñados para manejar de forma segura altas corrientes y voltajes de CC. La expansión de la infraestructura de carga amplifica aún más esta oportunidad, ya que los cargadores rápidos de CC requieren numerosas capas de protección con fusibles para garantizar la seguridad del usuario y de la red. Actores clave como Littelfuse, Eaton y TE Connectivity han lanzado soluciones de fusibles específicas para vehículos eléctricos para abordar estos requisitos. A medida que los gobiernos continúan apoyando la adopción de vehículos eléctricos a través de políticas y financiamiento de infraestructura, los fabricantes de fusibles están bien posicionados para beneficiarse del crecimiento del mercado de fusibles eléctricos impulsado por las aplicaciones a largo plazo.

Desafíos del mercado

La volatilidad en el suministro de materias primas limitará el crecimiento del mercado

Uno de los desafíos importantes que enfrenta la industria de los fusibles eléctricos es la volatilidad en el suministro de materias primas, particularmente de metales como el cobre y la plata, que son esenciales para los elementos y terminales de los fusibles. Según datos del Banco Mundial, la demanda mundial de cobre aumentó en 2023 debido a la producción de energía renovable y vehículos eléctricos, lo que restringió el suministro para los fabricantes de equipos eléctricos. Los productores de fusibles enfrentan presión de costos e incertidumbre en la adquisición cuando la disponibilidad de materiales fluctúa, especialmente para los fusibles de alto rendimiento que requieren composiciones de aleaciones precisas. Los principales fabricantes han reconocido la necesidad de diversificar el abastecimiento y rediseñar los productos para optimizar el uso de materiales. En algunos casos, los ciclos de adquisición más largos han retrasado las entregas a los clientes industriales y de servicios públicos. Estas limitaciones del lado de la oferta aumentan el riesgo operativo y complican la planificación de la producción a largo plazo, particularmente cuando la demanda aumenta simultáneamente desde múltiples industrias impulsadas por la electrificación.

Análisis de segmentación

Por voltaje

Expansión de la industria de la construcción para liderar el crecimiento del segmento de bajo voltaje

Según el voltaje, el mercado se segmenta en bajo, medio y alto.

El segmento de baja tensión representó aproximadamente el 44,65% de la cuota de mercado, lo que destaca su dominio en las necesidades diarias de protección de circuitos, que abarcan desde paneles domésticos hasta sistemas de distribución de energía para vehículos. El segmento de fusibles de bajo voltaje sigue siendo el componente más utilizado en el mercado global, respaldado por su amplio uso en cableado residencial, edificios comerciales, sistemas industriales ligeros, circuitos eléctricos automotrices y electrónica de consumo. Su amplia aplicabilidad está impulsada por la asequibilidad, la facilidad de reemplazo y el cumplimiento de las normas de seguridad eléctrica, lo que los hace indispensables tanto en los mercados establecidos como en los emergentes. La expansión del sector de la construcción y la creciente electrificación de la infraestructura urbana en regiones como Asia Pacífico respaldan aún más la demanda sostenida de dispositivos de protección de bajo voltaje.

Se espera que el segmento de alto voltaje crezca a una tasa compuesta anual del 7,73% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis del usuario final

Aumento de la automatización y el despliegue de tecnologías de fabricación inteligentes para impulsar el crecimiento del segmento industrial

Según el usuario final, el mercado se segmenta enelectrónica de consumo, automotriz, industrial, servicios públicos, comercial y residencial.

El segmento industrial representa la mayor cuota de mercado de fusibles eléctricos, con aproximadamente el 36,48 % en 2025, y los sistemas eléctricos utilizados para motores, paneles de control, transformadores y automatización de fábricas requieren una protección confiable para evitar daños y tiempos de inactividad. El segmento industrial es una piedra angular del mercado, impulsado por las necesidades de las plantas de fabricación, industrias de procesos, equipos de automatización y protección de maquinaria pesada. El uso de fusibles industriales se ha expandido junto con el crecimiento de la automatización y el despliegue de tecnologías de fabricación innovadoras, así como con mayores estándares de seguridad que rigen la distribución de energía en las fábricas. La proliferación de la automatización industrial y la robótica aumenta la demanda de dispositivos de protección tanto tradicionales como inteligentes en diferentes niveles de voltaje. La fuerte demanda del segmento se refleja en informes específicos que destacan su sólida posición en el mercado y su constante expansión a medida que las industrias modernizan la infraestructura eléctrica para respaldar las operaciones digitales y las prioridades de tiempo de actividad.

Se espera que el segmento automotriz crezca a una tasa compuesta anual del 8,57% durante el período previsto.

Perspectiva regional del mercado de fusibles eléctricos

Por geografía, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Electric Fuse Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico es la región más grande, valorado en 2,56 mil millones de dólares en 2025, lo que representa aproximadamente el 43,83% de los ingresos del mercado global. La región domina el mercado, impulsada por una rápida industrialización, proyectos de infraestructura a gran escala y sectores manufactureros sólidos. China es el mayor contribuyente, respaldada por amplias redes eléctricas y una capacidad renovable que supera los 600 GW como parte de sus esfuerzos de expansión energética, lo que genera una demanda de gran volumen de dispositivos de protección, incluidos fusibles especializados para sistemas solares, eólicos y de almacenamiento. Los programas de electrificación de la India,ciudad inteligenteLas iniciativas y el crecimiento de la infraestructura ferroviaria y comercial amplifican aún más el consumo regional. Japón y Corea del Sur también contribuyen a través de aplicaciones automotrices y electrónica avanzada. La combinación de proyectos de servicios públicos, crecimiento industrial y demanda de electrónica de consumo en la región sustenta el despliegue sostenido de fusibles en todas las clases de voltaje.

Mercado de fusibles eléctricos de China

China sigue siendo el contribuyente dominante en Asia Pacífico, con un valor estimado de 1.150 millones de dólares en 2025 y que alcanzará los 1.250 millones de dólares en 2026. Representa un mercado de consumo de gran volumen debido a su amplia infraestructura energética, capacidad de fabricación y despliegue a gran escala de ecosistemas solares, eólicos y de vehículos eléctricos. La demanda abarca desde fusibles para electrónica de consumo de bajo costo hasta aplicaciones industriales y de servicios públicos de servicio pesado.

Mercado de fusibles eléctricos de la India

Se estima que la India alcanzará los 480 millones de dólares en 2025 y se espera que alcance los 520 millones de dólares en 2026. El mercado de la India está impulsado por los programas de electrificación, la expansión de las redes de transmisión y distribución y el crecimiento de la construcción residencial y comercial. La creciente atención a las normas de seguridad eléctrica está desplazando gradualmente la demanda hacia dispositivos de protección de mayor calidad.

Mercado de fusibles eléctricos de Japón

Japón estaba valorado en 330 millones de dólares en 2025 y es probable que alcance los 360 millones de dólares en 2026. El mercado japonés está centrado en la tecnología, con una fuerte demanda de la fabricación de electrónica automotriz, robótica y electrónica de consumo. Los requisitos de alta confiabilidad y los diseños eléctricos compactos favorecen los productos avanzados de fusibles miniatura y especiales.

América del norte

El mercado de América del Norte estaba valorado en 1.600 millones de dólares en 2025, lo que representa aproximadamente el 27,33% del mercado mundial. El mercado de la región se caracteriza por una infraestructura madura, estándares de seguridad avanzados y una fuerte demanda de reemplazo impulsada por iniciativas de electrificación y modernización de la red. Estados Unidos y Canadá son mercados clave a medida que las empresas de servicios públicos actualizan las antiguas subestaciones y redes de distribución, mientras que la electrificación automotriz y la construcción de centros de datos respaldan aún más la demanda de diversos tipos de fusibles. Por ejemplo, los datos de la industria señalan una demanda constante de sistemas de fusibles de alto rendimiento vinculados ared inteligentemejoras y proyectos renovables en estados como California y Texas, lo que refleja un énfasis en la confiabilidad y resiliencia en infraestructura crítica. El enfoque de América del Norte en la adopción de tecnología avanzada y códigos eléctricos estrictos alienta a los fabricantes a innovar con dispositivos de protección inteligentes de alta calidad.

Mercado de fusibles eléctricos de EE. UU.

Se estima que el mercado estadounidense alcanzará los 1.380 millones de dólares en 2025 y alcanzará los 1.490 millones de dólares en 2026. El mercado estadounidense está impulsado por la modernización de la red, la integración a gran escala de energías renovables, la infraestructura de carga de vehículos eléctricos y la fuerte demanda de la automatización industrial y los centros de datos. Los estrictos estándares de seguridad eléctrica y la demanda de reemplazo debido a una infraestructura obsoleta mantienen el consumo de fusibles constantemente alto.

Europa

Europa representó 1.010 millones de dólares en 2025, lo que representa aproximadamente el 17,38% de los ingresos globales. En Europa, el mercado está moldeado por estrictos marcos regulatorios, mandatos de sostenibilidad e inversiones en la integración de energías renovables. Países como Alemania, Francia y el Reino Unido son líderes en la adopción de productos de protección avanzada a medida que amplían la capacidad de la red y electrifican los sistemas de transporte. Un ejemplo notable es el mayor despliegue de fusibles en instalaciones eólicas marinas, donde los países europeos ampliaron la capacidad renovable y supuestamente aumentaron los requisitos de dispositivos de protección por un margen significativo entre 2022 y 2024. El enfoque de la región en la transición energética, la descarbonización y los estándares de seguridad eléctrica (por ejemplo, el cumplimiento de IEC/EN) impulsa aún más la demanda de soluciones de fusibles de ingeniería en aplicaciones de baja, media y alta tensión.

Mercado de fusibles eléctricos de Alemania

Se estima que Alemania alcanzará los 260 millones de dólares en 2025 y se espera que alcance los 280 millones de dólares en 2026. La demanda del país de fusibles eléctricos está anclada en su base de fabricación avanzada, su automatización industrial y sus iniciativas de transición energética. La alta penetración de las energías renovables,fábricas inteligentesy los sistemas de control industrial impulsan el uso continuo de soluciones de fusibles de precisión y alta confiabilidad.

Mercado de fusibles eléctricos del Reino Unido

El mercado del Reino Unido estaba valorado en 150 millones de dólares en 2025 y se prevé que alcance los 160 millones de dólares en 2026. El mercado del Reino Unido está respaldado por mejoras en los edificios comerciales, la electrificación ferroviaria y los sistemas de energía renovable, especialmente la energía eólica marina. El énfasis en el cumplimiento de la seguridad eléctrica y la modernización de edificios antiguos sostiene una demanda constante de fusibles de baja y media tensión.

América Latina

América Latina representó 420 millones de dólares en 2025, o aproximadamente el 7,22% de los ingresos globales. El mercado en América Latina está moderadamente desarrollado pero en expansión a medida que los gobiernos y las empresas de servicios públicos se centran en la expansión de la red, la confiabilidad y el crecimiento industrial. Brasil y México son mercados notables con una modernización y electrificación de infraestructura en curso, lo que está aumentando la demanda de dispositivos de protección. La urbanización y la expansión de las bases de fabricación en países como Chile y Argentina crean oportunidades incrementales para la adopción de fusibles en instalaciones industriales y comerciales. Si bien persisten desafíos como las limitaciones logísticas y la aplicación de las normas eléctricas, las iniciativas de electrificación y los proyectos de infraestructura de la región continúan impulsando una actividad estable en el mercado de fusibles eléctricos.

Medio Oriente y África

Oriente Medio y África estaban valorados en 250 millones de dólares en 2025. En la región, el mercado está ganando terreno gracias a la expansión de la infraestructura, la diversificación energética y los proyectos industriales, particularmente en los países del Consejo de Cooperación del Golfo (CCG) y Sudáfrica. Grandes iniciativas como las inversiones multimillonarias de Arabia Saudita en la expansión de la red eléctrica yenergía renovableLos proyectos requieren sistemas de protección robustos, lo que aumenta la demanda de fusibles de media y alta tensión. Las reformas del sector eléctrico y los programas de expansión de la transmisión de Nigeria ilustran aún más el impulso de la región hacia un mejor acceso a la electricidad y la confiabilidad del sistema. La combinación de crecimiento de la infraestructura de petróleo y gas, megaproyectos urbanos y esfuerzos de electrificación posiciona al área como un mercado emergente para dispositivos de protección diseñados.

Mercado de fusibles eléctricos del GCC

El mercado del CCG se estimó en 110 millones de dólares en 2025 y se espera que alcance los 120 millones de dólares en 2026. El mercado del CCG se beneficia de grandes proyectos de infraestructura, expansión de la red eléctrica y desarrollo industrial vinculados a planes de diversificación energética. La demanda se concentra en servicios públicos, instalaciones de petróleo y gas, complejos comerciales y desarrollos residenciales importantes.

Panorama competitivo

JUGADORES CLAVE DE LA INDUSTRIA

Los actores de la industria se están centrando en la protección avanzada de circuitos y la integración de sistemas, mejorando su cartera de productos.

Littelfuse, Eaton, Schneider Electric, Mersen y ABB son actores líderes en la industria de fusibles eléctricos comunes y suministran fusibles de baja y media tensión para aplicaciones residenciales, comerciales e industriales. Los actores clave se centran en soluciones de protección de circuitos, como fusibles de cartucho, fusibles HRC y fusibles de distribución utilizados enaparamentay tableros de paneles. Su función se extiende más allá de la fabricación e integra la tecnología de fusibles en sistemas más amplios de distribución de energía, seguridad y gestión de energía, garantizando la confiabilidad y el cumplimiento de los estándares eléctricos globales.

Por ejemplo; En octubre de 2023, Littelfuse presentó bloques de fusibles 656 (montados en PCB) y 658 (montados en superficie) actualizados diseñados para fusibles de 5 × 20 mm con mayor capacidad de manejo de corriente. Anteriormente con clasificación de hasta 16 A, las nuevas variantes ahora admiten clasificaciones de 20 A y 30 A, lo que amplía la flexibilidad de diseño para los ingenieros. Esta mejora permite a los diseñadores de electrónica adaptarse a aplicaciones de mayor corriente mientras mantienen configuraciones de fusibles compactas.

Lista de las principales empresas de fusibles eléctricos perfiladas

- pequeño fusible(A NOSOTROS.)

- Eaton(Irlanda)

- Electricidad Schneider(Francia)

- Mersen (Francia)

- TEJIDO(Suiza)

- Siemens (Alemania)

- Bel Fuse (Estados Unidos)

- TE Connectivity (Suiza)

- Legrand (Francia)

- SIBA (Alemania)

- Panasonic (Japón)

- Schurter (Suiza)

- Tecnologías Sensata (EE. UU.)

- Fuji Electric (Japón)

- Conquistar la electrónica (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:Littelfuse presentó seis nuevos sensores de corriente para automóviles diseñados para mejorar la eficiencia, el rendimiento y la seguridad en vehículos eléctricos e híbridos. Estos sensores calificados para automóviles proporcionan una medición de corriente precisa y aislada parabateríaaplicaciones de gestión, control de motores y seguridad, utilizando tecnología de efecto Hall de bucle abierto en diseños compactos montados en barras colectoras. Admiten salidas analógicas y digitales CAN/LIN, lo que permite una fácil integración en sistemas EV modernos.

- Septiembre de 2025:Eaton presentó una nueva e integral cartera global de fusibles diseñada para respaldar vehículos eléctricos y sistemas de almacenamiento de energía. Estos productos protegen arquitecturas de bajo y alto voltaje, mejorando la seguridad y el aislamiento de fallas en sistemas de propulsión electrificados y almacenamiento conectado a la red. Eaton los presentó en The Battery Show 2025, destacando su impulso hacia componentes críticos para la carga de vehículos eléctricos y la integración de energías renovables.

- Julio de 2025:Una nueva empresa de Nueva Zelanda lanzó paneles eléctricos inteligentes que reemplazan las cajas de fusibles tradicionales y ayudan a los hogares a reducir significativamente los costos de energía. El sistema rastrea el uso de electricidad en tiempo real, automatiza los electrodomésticos y proporciona alertas de seguridad avanzadas a través de una aplicación móvil. Al analizar los patrones de uso y cambiar el consumo a períodos más baratos, los propietarios pueden optimizar las facturas de energía e identificar fallas eléctricas tempranamente. La compañía informa una fuerte demanda inicial, con miles de unidades ya encargadas en el momento del lanzamiento.

- Mayo de 2025:Littelfuse presentó el fusible de la serie Nano² 415 SMD, su primer fusible de montaje en superficie capaz de interrumpir 1500 A a 277 V, un récord para diseños compactos de bajo voltaje. Este producto está dirigido a aplicaciones en electrónica de consumo, sistemas industriales, carga de vehículos eléctricos y automatización del hogar, donde es fundamental una protección potente pero que aproveche el espacio.

- Mayo de 2024:Littelfuse abrió una nueva planta de fabricación central en Piedras Negras, México, duplicando la capacidad en la región con automatización avanzada y prácticas sostenibles. Esta expansión mejora la producción para aplicaciones industriales, de energía renovable y de protección de centros de datos, al tiempo que crea empleos locales y fortalece la resiliencia del suministro.

COBERTURA DEL INFORME

El informe proporciona un análisis exhaustivo del mercado, centrándose en aspectos clave como las empresas líderes, los procesos de productos y las cinco fuerzas de Porter. Además, el informe proporciona información valiosa sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe también abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,05% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por voltaje

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 5.840 millones de dólares en 2025 y se prevé que alcance los 10.880 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 2.560 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 7,05% durante el período previsto de 2025-2032.

Por voltaje, el segmento de baja tensión lideró el mercado.

La expansión de la infraestructura eléctrica y la electrificación son los factores clave que impulsan el mercado.

Littelfuse, Eaton, Schneider Electric, Mersen y ABB son los principales actores del mercado global.

Asia Pacífico dominó el mercado en 2025 con la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 226

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados