Tamaño del mercado de aisladores eléctricos, participación y análisis de la industria, por material (cerámica/porcelana, vidrio y compuesto/polímero), por nivel de voltaje (bajo voltaje (LV), medio voltaje (MV) y alto voltaje (HV)), por aplicación (líneas y cables de transmisión, aparamenta, subestaciones, barras colectoras y otros), por industria de uso final (servicios públicos (T&D), industrial y comercial, desarrolladores de energía renovable, ferrocarriles y transporte, y otros), y Pronóstico Regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

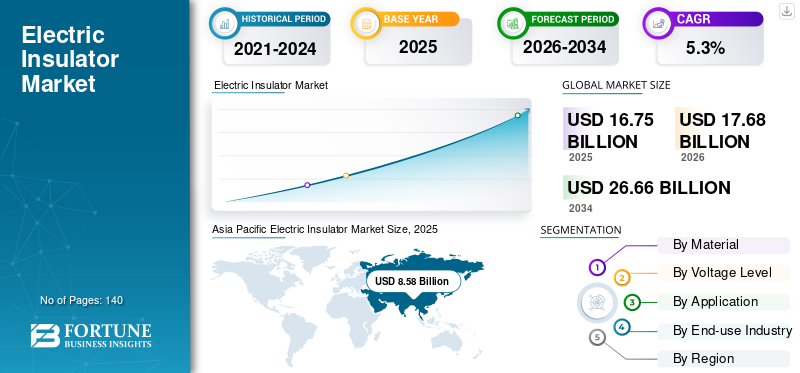

El tamaño del mercado mundial de aisladores eléctricos se valoró en 16,75 mil millones de dólares en 2025 y se espera que alcance los 17,68 mil millones de dólares en 2026. Además, se prevé que el mercado alcance los 26,66 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,3% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 51,22% en 2025. Asia Pacífico tiene la mayor participación de mercado en términos de ingresos, respaldada por la expansión continua de la red, la integración de energías renovables a gran escala y las crecientes inversiones en infraestructura de transmisión y distribución.

Los aisladores eléctricos son componentes esenciales que se utilizan para soportar y separar conductores eléctricos y al mismo tiempo evitar fugas de corriente. Se utilizan en líneas aéreas de transmisión, subestaciones,aparamenta, transformadores y sistemas de electrificación ferroviaria. A medida que los países construyen nuevas redes y mejoran los activos antiguos para manejar energía renovable, interconexiones y corredores de mayor voltaje, la demanda de aisladores confiables continúa aumentando. El gasto de capital en redes globales está aumentando a medida que las redes se convierten en el facilitador clave para conectar las energías renovables y las cargas de electrificación.

Los líderes clave incluyen Hitachi Energy, NGK INSULATORS, LTD., Blackstone Inc., Hubbell Incorporated y MacLean Power Systems, entre otros.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE AISLADORES ELÉCTRICOS

Diseños de paneles solares en evoluciónEstán influyendo en la demanda de aisladores eléctricos

El cambio haciaaisladores compuestosestá impulsado por su rendimiento superior en entornos desafiantes y su compatibilidad con tecnologías modernas de redes inteligentes. Los aisladores compuestos están hechos de materiales poliméricos como el caucho de silicona, que ofrecen propiedades de aislamiento más ligeras y más fuertes y una mejor resistencia a la contaminación en comparación con los aisladores tradicionales de cerámica o vidrio. Estos beneficios los hacen ideales para su uso en áreas con altos niveles de contaminación, ambientes costeros o temperaturas extremas, donde los aisladores cerámicos pueden fallar o requerir un mantenimiento frecuente.

La integración de redes inteligentes acelera aún más esta tendencia, ya que los aisladores compuestos pueden respaldar los sistemas de automatización y monitoreo digital que son esenciales para las operaciones de redes inteligentes. Las redes inteligentes requieren recopilación de datos en tiempo real, detección automatizada de fallas y la capacidad de gestionar el flujo de energía de manera eficiente, lo que requiere aisladores que puedan soportar cargas más altas y proporcionar un rendimiento confiable a lo largo del tiempo.

- En 2025, el Departamento de Energía de EE. UU. financió un proyecto para instalar aisladores compuestos en un proyecto piloto de red inteligente recientemente desarrollado en California. Estos aisladores no solo proporcionaron el aislamiento de alto voltaje necesario sino que también funcionaron a la perfección con el sistema digital de la red.sensoresy sistemas de seguimiento. Este cambio hacia aisladores compuestos ayudó a mejorar la confiabilidad de la red y reducir los costos de mantenimiento, convirtiéndolos en un componente clave de la infraestructura de la red inteligente.

Esta tendencia hacia los aisladores compuestos refleja un movimiento más amplio hacia materiales más avanzados y flexibles que apoyan tanto la modernización de la red como la integración de energías renovables.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Modernización de la red e integración de energías renovablesestá impulsando el crecimiento del mercado

Los aisladores eléctricos son testigos de la demanda directa cuando se construyen nuevas líneas, se amplían las subestaciones y se renuevan las redes antiguas. Las empresas de servicios públicos están actualizando las redes para conectar la generación renovable, ampliar la capacidad de transmisión transfronteriza y mejorar la confiabilidad bajo cargas más altas. La tendencia hacia una transmisión de mayor voltaje y una transferencia de energía a larga distancia también aumenta la necesidad de diseños de aislamiento avanzados y un mejor desempeño contra la contaminación.

- En diciembre de 2025, BloombergNEF destacó que el gasto de capital en la red mundial superará los 470 mil millones de dólares por primera vez en 2025, lo que refleja cómo las actualizaciones de la red se están convirtiendo en una característica central de la transición energética.

Preferencia creciente por aisladores compuestos y poliméricos para respaldar la expansión del mercado

Las empresas de servicios públicos adoptan cada vez más aisladores compuestos (polímeros) en entornos desafiantes como zonas costeras, desérticas e industriales debido a un mejor rendimiento contra la contaminación, un peso más liviano y beneficios de manejo en comparación con los diseños tradicionales. Aisladores huecos compuestos y carcasas de polímero construidas sobresiliconao materiales elastoméricos similares ahora se especifican ampliamente en equipos de alto voltaje, especialmente donde los riesgos de contaminación e intrusión de humedad son altos.

RESTRICCIONES DEL MERCADO

Los largos ciclos de calificación y los estrictos estándares de servicios públicos obstaculizan el crecimiento del mercado

La industria de los aisladores eléctricos enfrenta desafíos relacionados con largos procesos de calificación y estrictos requisitos de prueba. Las empresas de servicios públicos priorizan la seguridad y la confiabilidad a largo plazo, lo que ralentiza la adopción de nuevos productos y limita la rápida penetración en el mercado, particularmente en aplicaciones de electricidad de alto voltaje. Esto puede resultar en un lento crecimiento del mercado en todo el mundo. Las empresas están invirtiendo en mantener los estándares de calidad.

- En abril de 2024, varias empresas de servicios públicos en Europa ampliaron los plazos de calificación para nuevos proveedores de aisladores compuestos, citando requisitos de prueba más estrictos para la contaminación y el envejecimiento.

- En agosto de 2025, los operadores de transmisión en América del Norte retrasaron la incorporación de proveedores para aplicaciones de alto voltaje debido a la ampliación de los procesos de certificación y validación de campo.

Por lo tanto, esto puede resultar en un lento crecimiento del mercado en todo el mundo. Las empresas están invirtiendo en mantener los estándares de calidad.

OPORTUNIDADES DE MERCADO

Las tecnologías avanzadas de aisladores y la adopción de aisladores compuestos pueden aumentar las oportunidades de mercado

Las tecnologías avanzadas de aisladores, especialmente las soluciones de aisladores compuestos, presentan fuertes oportunidades de crecimiento. Los aisladores compuestos ofrecen ventajas como un peso más ligero, una mejor resistencia a la contaminación y un mejor rendimiento en entornos hostiles. Estos beneficios están impulsando la adopción en aplicaciones de alto voltaje y regiones con condiciones climáticas desafiantes.

A medida que las empresas de servicios públicos modernizan las redes eléctricas y se centran en reducir los riesgos de interrupciones, se espera que aumente la implementación de aisladores compuestos en los proyectos de transmisión y subestaciones.

- En enero de 2025, Hitachi Energy amplió la producción en su instalación de componentes de aisladores compuestos en Suecia para satisfacer la creciente demanda de las redes de transmisión y distribución de energía.

- En junio de 2025, las empresas de servicios públicos de Oriente Medio y África aumentaron la adquisición de aisladores compuestos para zonas desérticas.líneas de transmisióndebido a su superior resistencia a la contaminación.

Las empresas trabajan continuamente para aprovechar estas oportunidades invirtiendo en su ámbito de investigación y desarrollo.

DESAFÍOS DEL MERCADO

Demostrar que el rendimiento a largo plazo en entornos hostiles puede afectar el crecimiento

Los aisladores eléctricos son fundamentales para mantener la seguridad y confiabilidad de las redes de transmisión y distribución de energía. Deben soportar condiciones ambientales adversas, como la exposición a los rayos UV, la niebla salina, la contaminación industrial, la humedad y los ciclos térmicos, sin degradarse ni perder rendimiento con el tiempo.

Por ejemplo, en las regiones costeras,salLa niebla puede hacer que las superficies del aislante se vuelvan conductoras, lo que aumenta el riesgo de descargas eléctricas y fallas. De manera similar, la exposición a una intensa radiación ultravioleta puede degradar los materiales, reduciendo su resistencia mecánica y sus propiedades de aislamiento eléctrico. En áreas con alta contaminación industrial o humedad, los aisladores pueden absorber contaminantes, lo que provoca cortocircuitos o descargas disruptivas, particularmente en aplicaciones de alto voltaje.

Las empresas de servicios públicos son extremadamente cautelosas, ya que incluso una falla menor en un aislador puede provocar una descarga eléctrica, cuando una corriente eléctrica salta a través de la superficie del aislador, provocando un cortocircuito o un corte de energía. Estas fallas pueden ser costosas, no solo en términos de reparación sino también por los posibles incidentes de seguridad y daños que causan a los equipos e infraestructuras cercanas.

- En 2024, se produjeron una serie de descargas eléctricas en una línea de transmisión costera en el Reino Unido debido a la acumulación de niebla salina en aisladores de porcelana envejecidos, lo que provocó cortes de energía que afectaron a miles de clientes. Después de este incidente, la empresa de servicios públicos actualizó a aisladores compuestos conocidos por su mejor resistencia a la contaminación y menor mantenimiento, lo que ilustra cómo la durabilidad del aislador impacta directamente en la confiabilidad y seguridad de la red.

Por lo tanto, las empresas de servicios públicos seleccionan cuidadosamente los materiales y fabricantes de aislantes que puedan garantizar una durabilidad a largo plazo, particularmente en condiciones ambientales desafiantes, para evitar fallas costosas y peligrosas.

IMPACTO DE LOS ARANCELES

El impacto de los aranceles en el mercado puede ser significativo, ya que los aranceles influyen directamente en la estructura de costos, las cadenas de suministro y la dinámica comercial decerámico, vidrio y aisladores compuestos y sus entradas clave. Estos factores a menudo conducen a precios más altos en destino, cambios en los flujos de importación y exportación, cambio de proveedores a orígenes alternativos y volatilidad de precios a corto plazo en las adquisiciones de servicios públicos y EPC.

- Por ejemplo, la India impuso un derecho antidumping definitivo sobre las importaciones de aisladores eléctricos fabricados de vidrio o cerámica/porcelana procedentes de China, vigente a partir del 16 de septiembre de 2014 (por cinco años). Esta medida tenía como objetivo contrarrestar las importaciones por debajo del valor normal y proteger a los fabricantes nacionales, y también influyó en la dinámica de abastecimiento y precios de los aisladores importados en el país.

En general, la industria de aisladores eléctricos generalmente responde a la presión tarifaria diversificando el abastecimiento, fortaleciendo la fabricación local y la disponibilidad de suministro, y ajustando las estrategias de licitación para seguir siendo competitivas y al mismo tiempo cumplir con los requisitos de calificación de las empresas de servicios públicos.

ANÁLISIS DE SEGMENTACIÓN

Por materiales

El segmento de aisladores de cerámica/porcelana domina el mercado debido a su confiabilidad establecida, alta resistencia mecánica y resistencia al estrés ambiental

Según el material, el mercado se divide en cerámica/porcelana, vidrio y compuesto/polímero.

Se prevé que el segmento de cerámica/porcelana represente la mayor cuota de mercado de terapias contra la hepatitis. Los aisladores de cerámica/porcelana siguen siendo la opción preferida en aplicaciones de alto voltaje debido a su capacidad para soportar tensiones mecánicas y eléctricas extremas, especialmente en líneas de transmisión y subestaciones.

Su estructura rígida y su resistencia al calor y a los arcos eléctricos los hacen ideales para entornos de alto estrés, donde una falla podría provocar costosos cortes de energía o riesgos para la seguridad. Además, los aisladores de cerámica/porcelana funcionan excepcionalmente bien en condiciones climáticas extremas, como vientos fuertes, lluvias intensas o nieve, lo que aumenta aún más su confiabilidad en infraestructuras eléctricas críticas.

- En 2025, un importante proyecto de expansión de la red en el norte de Europa utilizó aisladores cerámicos para líneas de transmisión de alto voltaje para mejorar la confiabilidad del suministro de electricidad a partir de fuentes de energía renovables. Las duras condiciones climáticas de la región, incluidas fuertes nevadas y hielo, requerían aislantes duraderos, lo que hacía de la cerámica/porcelana la opción ideal debido a su resistencia a estas tensiones ambientales.

Se prevé que el segmento de compuestos/polímeros aumente con una tasa compuesta anual del 6,3% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por nivel de voltaje

El segmento de media tensión (MT) tiene la mayor cuota de mercado debido a las crecientes iniciativas de electrificación y modernización de la red

Según el nivel de voltaje, el mercado se segmenta en bajo voltaje (LV), medio voltaje (MV) y alto voltaje (HV).

La demanda de aisladores de media tensión está impulsada principalmente por la creciente electrificación urbana y las aplicaciones industriales, así como por la modernización de las redes eléctricas existentes para manejar cargas eléctricas más altas yenergía renovableintegración. Los aisladores de media tensión son esenciales para garantizar la seguridad y eficiencia de los sistemas de transmisión y distribución de electricidad que operan dentro de niveles de media tensión (normalmente entre 1 kV y 72,5 kV), que son cruciales tanto para áreas urbanas como para zonas industriales.

- En 2024, el Proyecto Ciudad Inteligente de la India incluyó la instalación de aisladores de media tensión para mejorar los sistemas de distribución de energía en áreas urbanas recientemente desarrolladas. Como parte del impulso de electrificación urbana del país, la integración de fuentes de energía renovables como la energía solar en estas redes urbanas requirió aisladores robustos de media tensión para manejar el aumento de cargas eléctricas y mantener la estabilidad de la red.

La creciente necesidad de modernizar la red eléctrica, junto con la mayor demanda de energía de las áreas urbanas y las industrias, está impulsando la adopción de aisladores de media tensión para respaldar redes de distribución de energía que sean más resilientes, eficientes y capaces de integrar fuentes de energía renovables.

Se prevé que el segmento de alto voltaje (HV) aumente con una tasa compuesta anual del 6,5% durante el período previsto.

Por aplicación

El segmento de líneas y cables de transmisión domina el mercado debido a la continua expansión de la infraestructura y la demanda de transmisión de alto voltaje

Según la aplicación, el mercado se segmenta en líneas y cables de transmisión,aparamenta, subestaciones, barras colectoras, y otros.

Las líneas y cables de transmisión representan la mayor participación de mercado de aisladores eléctricos debido a la creciente demanda de transmisión de electricidad confiable a larga distancia, particularmente a medida que se expanden los sistemas de redes inteligentes y de alto voltaje. Las líneas de transmisión son responsables de transportar electricidad a largas distancias, desde plantas de generación de energía hasta subestaciones y sistemas de distribución. A medida que crecen las poblaciones urbanas y aumenta la industrialización, ha aumentado la demanda de un suministro de energía eficiente y estable, lo que ha impulsado la necesidad de aisladores robustos en líneas y cables de transmisión para garantizar un servicio seguro e ininterrumpido.

- En 2025, el Departamento de Energía de EE. UU. anunció planes para una expansión a nivel nacional de líneas de transmisión de alto voltaje para conectar fuentes de energía renovables a la red, particularmente parques eólicos y solares en áreas rurales. Este proyecto generó una mayor demanda de aisladores de líneas de transmisión de alta calidad, que son cruciales para mantener la confiabilidad y prevenir interrupciones de energía en la creciente infraestructura de redes inteligentes.

La necesidad de una transmisión eléctrica eficiente a larga distancia y el crecimiento de la alta tensión yred inteligenteLos sistemas son factores importantes que impulsan la demanda de aisladores de cables y líneas de transmisión, garantizando la confiabilidad de la red y permitiendo la integración de fuentes de energía renovables.

Se prevé que el segmento de barras colectoras aumente con una tasa compuesta anual del 7,3% durante el período previsto.

Por industria de uso final

El segmento de servicios públicos (T&D) lidera el mercado debido a inversiones en infraestructura a gran escala y expansión de la red

Según la industria de uso final, el mercado se divide en servicios públicos (T&D), industriales y comerciales, desarrolladores de energía renovable, ferrocarriles y transporte, y otros.

El segmento de servicios públicos, centrado principalmente en transmisión y distribución (T&D), continúa dominando el mercado debido a las fuertes inversiones de los gobiernos y los servicios públicos en mejoras de infraestructura, resiliencia de la red e integración de energías renovables. A medida que aumentan las demandas globales de energía, las empresas de servicios públicos están modernizando sus redes de transmisión para respaldar el crecimiento de las poblaciones urbanas, la industrialización y la integración de fuentes de energía renovables como la eólica y la solar.

- En 2024, la Unión Europea aprobó un plan de inversión multimillonario para mejoras de la infraestructura de la red destinado a impulsarenergía renovablecapacidad y mejorar la estabilidad de la red. Esta iniciativa impulsó la demanda de aisladores de alta calidad, particularmente en las redes de transmisión y distribución que son parte integral de la integración de energías renovables.

En conclusión, el sector de servicios públicos sigue siendo el mayor impulsor del mercado de aisladores eléctricos, ya que las empresas de servicios públicos a nivel mundial se centran en mejorar la resiliencia de la red, ampliar la integración de energías renovables y mejorar la infraestructura de transmisión crítica para satisfacer las necesidades energéticas futuras.

Se prevé que el segmento de desarrolladores de energía renovable aumente con una tasa compuesta anual del 7,1% durante el período previsto.

PERSPECTIVAS REGIONALES DEL MERCADO DE AISLADORES ELÉCTRICOS

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

Asia Pacífico

Asia Pacific Electric Insulator Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado debido a la fabricación solar a gran escala, los altos volúmenes de instalación y el fuerte apoyo político

Asia Pacífico tuvo la participación dominante en 2025, valorada en 8.580 millones de dólares. El mercado de Asia Pacífico surgió como el mercado más grande en 2025, respaldado por la extensa base de fabricación de paneles solares de China, las rápidas incorporaciones de capacidad de la India y la demanda constante de mercados maduros como Japón. Mayor demanda dered eléctricaLa expansión y la integración de energías renovables continúan impulsando el crecimiento del mercado de aisladores eléctricos en la región.

Mercado de aisladores eléctricos de China

China lidera el mercado regional debido a su dominio en la fabricación de paneles solares y las instalaciones domésticas

El mercado chino estaba valorado en 3.660 millones de dólares en 2025, respaldado por altos volúmenes de producción y continuos despliegues nacionales. La importante participación del país en la fabricación de energía solar impulsa la demanda de aislantes, aunque los cambios hacia estándares de sostenibilidad influirán en las tendencias futuras.

América del norte

América del Norte representa una participación de mercado significativa debido a la constante expansión solar a escala de servicios públicos y los incentivos a la fabricación nacional

El mercado de América del Norte estaba valorado en 3.180 millones de dólares en 2025. Las inversiones en curso en grandes proyectos solares y la modernización de la red respaldan una demanda constante, mientras que la creciente localización influye en la selección de proveedores y la dinámica competitiva.

Mercado de aisladores eléctricos de EE. UU.

Mercado estadounidense impulsado por instalaciones a gran escala y un creciente enfoque en las cadenas de suministro nacionales

El mercado estadounidense alcanzó los 2.320 millones de dólares en 2025. Las sólidas carteras de proyectos solares, los incentivos que apoyan la fabricación nacional y los programas de transición energética continúan impulsando la demanda de materiales aislantes confiables tanto en redes solares como en redes.

Europa

Europa ocupa el tercer lugar debido a sus sólidos objetivos en materia de energías renovables y a sus adquisiciones centradas en la sostenibilidad

El mercado europeo estaba valorado en 2.650 millones de dólares en 2025. El despliegue solar se mantiene estable en las principales economías como Alemania y España, mientras que las regulaciones medioambientales y los requisitos de reciclaje siguen influyendo en la selección de materiales y el desarrollo de productos.

Mercado de aisladores eléctricos de Alemania

Alemania sigue siendo un mercado clave gracias a sus consistentes instalaciones solares y sus altos estándares de calidad

El mercado alemán estaba valorado en 540 millones de dólares en 2025. El enfoque en estándares de alta calidad y sostenibilidad en línea con los objetivos de transición energética de Alemania continúa respaldando la demanda de materiales aislantes avanzados.

Sudamerica

América del Sur está experimentando una expansión del mercado debido a los crecientes proyectos solares a escala de servicios públicos

El mercado de América del Sur estaba valorado en 990 millones de dólares en 2025. Las crecientes inversiones en energías renovables y los grandes parques solares en países como Brasil y Chile están impulsando la demanda de aisladores de alto rendimiento diseñados para la generación y transmisión de energía a gran escala.

Mercado de aisladores eléctricos de Brasil

México lidera el mercado regional gracias a sus ampliaciones de capacidad solar a gran escala

El mercado brasileño alcanzó los 560 millones de dólares en 2025. Los proyectos de escala de servicios públicos en expansión y los recursos solares favorables continúan respaldando la demanda constante de aisladores, lo que ayuda a Brasil a asegurar una participación significativa del mercado sudamericano.

Medio Oriente y África

Medio Oriente y África están emergiendo como una región de alto crecimiento debido a los grandes megaproyectos solares y los esfuerzos de diversificación energética

El mercado de Oriente Medio y África estaba valorado en 1.350 millones de dólares en 2025. Las crecientes inversiones en energía solar en el Consejo de Cooperación del Golfo (CCG) y el África subsahariana están impulsando la demanda de aisladores fiables y adecuados para entornos hostiles y climas extremos.

Mercado de aisladores eléctricos del CCG

GCC muestra una adopción cada vez mayor debido a los desarrollos solares a gran escala de servicios públicos

El mercado del CCG estaba valorado en 890 millones de dólares en 2025. Las crecientes inversiones en energía solar, las condiciones de alta irradiación y los objetivos de diversificación energética a largo plazo siguen respaldando la creciente demanda de aisladores de alto rendimiento.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Centrarse en ampliar la cartera de productos de los actores clave para impulsar el progreso del mercado

El panorama competitivo del mercado está moderadamente consolidado, y las empresas compiten por el rendimiento del producto, la eficiencia de costos y las credenciales de sostenibilidad. La importante cuota de mercado de estas empresas se debe a numerosas actividades estratégicas, incluida la colaboración entre diferentes entidades que operan en el mercado.

Lista de las empresas clave de aisladores eléctricos perfiladas

- Hitachi Energía Ltd.(Suiza)

- AISLADORES NGK, LTD.(Japón)

- Blackstone Inc.(A NOSOTROS.)

- Hubbell Incorporated (EE. UU.)

- MacLean Power Systems, LLC (EE. UU.)

- Grupo de aisladores PPC(Reino Unido)

- LAPP Insulators GmbH (Alemania)

- Aisladores Aditya Birla (India)

- Aisladores modernos Ltd. (India)

- Aisladores de electroporcelana Pvt. Limitado. Ltd. (India)

- Bharat Heavy Electricals Limited (India)

- Siemens Energy AG (Alemania)

- TE Connectivity Ltd. (Suiza)

- Toshiba Energy Systems & Solutions Corporation (Japón)

- Compañía General Electric (EE.UU.)

- Elsewedy Electric S.A.E. (Egipto)

- CHINT Group Co., Ltd. (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2025:China XD Electric (parte de China XD Group) anunció que varias subsidiarias aseguraron proyectos de adquisición de State Grid por un valor aproximado de CNY 1.400 millones, lo que refleja una inversión continua en la red que respalda la demanda de equipos de alto voltaje y componentes de aislamiento asociados..

- Marzo de 2025:Henan Pinggao Electric (parte de Pinggao Group) declaró que ganó proyectos de adquisición de State Grid por un valor aproximado de CNY 1.4 mil millones, destacando la actividad de adquisición de servicios públicos en curso que sostiene la demanda en las cadenas de suministro de equipos de energía de alto voltaje.

- Enero de 2025:Hitachi Energy anunció una expansión y un aumento de la fuerza laboral en su fábrica de componentes compuestos en Piteå, Suecia, para satisfacer la creciente demanda de equipos de transmisión de energía; el sitio produce aisladores compuestos utilizados entransformadores, disyuntores y electrónica de potencia.

- Octubre de 2024:Hubbell Power Systems publicó un documento de producto actualizado para sus aisladores de distribución ESP (polímero de silicona mejorado), enfatizando el rendimiento del material en entornos hostiles como la exposición a los rayos UV y las condiciones de contaminación.

- Mayo de 2024:MacLean Power Systems, LLC emitió una actualización de la oferta de productos indicando que está dejando obsoletas ciertas series de aisladores de suspensión moldeados como parte de los esfuerzos para aumentar la fabricación en los EE. UU., manteniendo al mismo tiempo la cobertura en múltiples rangos de voltaje.

COBERTURA DEL INFORME

El informe de mercado ofrece una visión detallada del mercado. Se centra en aspectos clave, como las empresas líderes en el mercado. Además, el informe proporciona información regional y tendencias del mercado global y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios otros factores y desafíos que contribuyeron al crecimiento y declive del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,3% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por materiales · Cerámica/Porcelana · Vaso · Compuesto/polímero |

|

Por nivel de voltaje · Baja Tensión (BT) · Media Tensión (MT) · Alto voltaje (AT) |

|

|

Por aplicación · Líneas de transmisión y cables · Aparamenta · Subestaciones · Barra colectora · Otros |

|

|

Por industria de uso final · Utilidades (T&D) · Industrial y Comercial · Desarrolladores de energías renovables · Ferrocarriles y Transportes · Otros |

|

|

Por región

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado era de 16.750 millones de dólares en 2025.

Se prevé que el mercado crezca a una tasa compuesta anual del 5,3% durante el período previsto.

Se espera que el segmento de cerámica/porcelana por material lidere el mercado durante el período previsto.

El tamaño del mercado de Asia Pacífico se situó en 8.580 millones de dólares en 2025.

La modernización de la red y la integración de energías renovables están impulsando el crecimiento del mercado.

Algunos de los principales actores del mercado incluyen Hitachi Energy Ltd., NGK INSULATORS, LTD., Blackstone Inc., Hubbell Incorporated y MacLean Power Systems, LLC, entre otros.

Se espera que el tamaño del mercado mundial alcance los 26.660 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados