Tamaño del mercado de generación de hidrógeno, participación y análisis de la industria, por tipo (in situ y portátil), por tecnología (reformado de metano con vapor, electrólisis de agua, oxidación parcial de petróleo y gasificación de carbón), por aplicación (producción de amoníaco, refinería de petróleo, producción de metanol, transporte, generación de energía y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de generación de hidrógeno

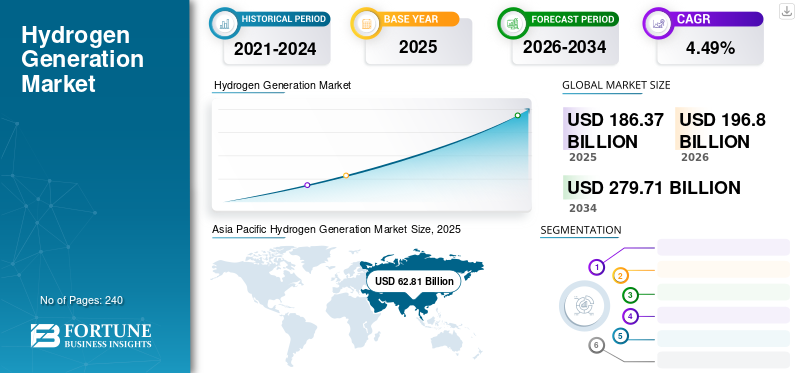

El tamaño del mercado mundial de generación de hidrógeno se valoró en 186,37 mil millones de dólares en 2025 y se prevé que crezca de 196,8 mil millones de dólares en 2026 a 279,71 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,49% de 2026 a 2034. Asia Pacífico dominó el mercado con una cuota de mercado del 33,76% en 2025.

El hidrógeno o H2 es un elemento inflamable e inodoro que se encuentra abundantemente en la naturaleza en diversas formas. El elemento químico generalmente está disponible en la atmósfera como gas y también puede producirse como producto o subproducto de diversos procedimientos. Además, el hidrógeno también se utiliza ampliamente como combustible limpio para la generación de electricidad y para propulsar vehículos.

El combustible H2 se utiliza ampliamente en dispositivos de pilas de combustible debido a su capacidad para frenar las emisiones nocivas y generar vapor de agua y calor como únicas salidas. Además, diferentes empresas productoras de FC como Nuvera Fuel Cells, LLC y Ballard Power Systems, entre otras, se esfuerzan continuamente por introducir sistemas avanzados con factible integración en diversas aplicaciones. Además, en toda la industria se adoptan diferentes métodos, como el reformado de metano con vapor y la electrólisis, para generar H2 y satisfacer los crecientes requisitos en numerosas aplicaciones.

El abrupto brote del síndrome respiratorio agudo severo del coronavirus 2 (SARS-CoV-2), o nuevo coronavirus, que se propagó desde China al mundo entero, ha deteriorado los sistemas económicos. Las estrictas regulaciones gubernamentales, como los cierres nacionales y estatales, las restricciones a los viajes internacionales y las normas de distanciamiento social para contener el virus, tuvieron un impacto negativo en la salud financiera de los países. Las operaciones en las instalaciones industriales, las plantas de fabricación y el transporte por carretera se han paralizado para frenar la transmisión humana de la infección.

En consecuencia, el mercado mundial de generación de hidrógeno también se ha visto afectado por la pandemia debido a la disminución de la demanda y los problemas de déficit de efectivo entre los pequeños actores y clientes. Sin embargo, numerosos gobiernos han revelado sus planes para aprovechar las condiciones de contaminación bajas en carbono causadas por el cierre de los sectores industrial y de transporte, aumentando la demanda de combustibles alternativos limpios, como el hidrógeno, en un mundo post-Covid.

Por ejemplo, en diciembre de 2020, el gobierno de Japón introdujo un nuevo fondo por un total de más de 19 mil millones de dólares como paquete de estímulo adicional de la COVID-19 para la industria del hidrógeno. Es probable que la asistencia financiera impulse nuevos proyectos ecológicos durante los próximos diez años y tiene como objetivo introducir aviones y buques de carga propulsados por H2 para comenzar a utilizar hidrógeno como fuente de energía fiable.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de generación de hidrógeno

- Tamaño del mercado en 2025: 186,37 mil millones de dólares

- Tamaño del mercado en 2026: 196,80 mil millones de dólares

- Tamaño del mercado previsto para 2034: 279,71 mil millones de dólares

- CAGR: 4,49% de 2026 a 2034

- Asia Pacífico dominó el mercado de generación de hidrógeno con una participación del 33,76% en 2025.

- Se espera que el segmento de generación de hidrógeno in situ represente el 57,82% de la cuota de mercado en 2026.

- Se proyecta que el segmento de reformado de metano a vapor tendrá una participación del 40,38% en 2026, lo que respaldará la CAGR del 4,49% del mercado.

América del norte

América del Norte generó 49.560 millones de dólares en 2025, lo que representa el 26,64% del mercado mundial, y se espera que alcance los 52.310 millones de dólares en 2026.

Europa

Europa contribuyó con el 22,12% de los ingresos globales en 2025, con un valor de mercado de 41.160 millones de dólares, y se prevé que crezca hasta los 43.640 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico representó 62.810 millones de dólares en 2025, lo que representa el 33,76% del mercado mundial, y se prevé que alcance los 66.360 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de generación de hidrógeno de EE. UU. alcance los 37.21 mil millones de dólares para 2026, respaldado por crecientes inversiones en energía limpia y la demanda de hidrógeno industrial.

Japón

El mercado japonés está valorado en 12.020 millones de dólares para 2026, impulsado por las estrategias nacionales de hidrógeno y la creciente adopción en los sectores de energía y transporte.

Leer más

TENDENCIAS DEL MERCADO

Actividades de colaboración entre actores de la industria para impulsar el crecimiento del mercado

Numerosos participantes que trabajan en diversas etapas de la industria se centran en ampliar sus horizontes y establecer industrias de nueva generación. Además, es probable que los acuerdos de asociación para producir combustible H2 verde con tecnologías de cero emisiones allanen el camino para el crecimiento del mercado mundial de generación de hidrógeno. Por ejemplo, en marzo de 2021, Plug Power Inc. anunció que uniría fuerzas con diferentes divisiones de Brookfield Renewable Partners para construir una planta de hidrógeno verde en Pensilvania, EE. UU. La nueva instalación generará H2 con fuentes 100% renovables para apoyar la descarbonización de las industrias de logística y transporte al producir alrededor de 15 toneladas métricas de hidrógeno líquido por día. Se prevé que la construcción comience en el primer trimestre de 2022 y las operaciones comiencen a finales del mismo año.

Políticas e iniciativas gubernamentales favorables para dar forma a las tendencias de la industria

Los gobiernos de diferentes países tanto emergentes como desarrollados han mostrado un importante interés en alcanzar la neutralidad de carbono. Además, las administraciones también han actualizado sus estrategias para incluir sectores de energías limpias en sus perspectivas de futuro, impulsando la expansión de la industria de generación de hidrógeno. Por ejemplo, en marzo de 2021, los gobiernos de India y Estados Unidos decidieron actualizar su asociación energética estratégica para incluir tecnologías bajas en carbono como el hidrógeno y los biocombustibles. Las dos naciones también acordaron impulsar las actividades de I+D con programas como la Asociación para Avanzar en la Investigación de Energías Limpias para energías renovables.

Descargar muestra gratuita para conocer más sobre este informe.

FACTORES DE CRECIMIENTO

Amplio despliegue de vehículos con pila de combustible de hidrógeno para impulsar la demanda de esta tecnología

Es probable que la demanda en rápido aumento de vehículos eléctricos de pila de combustible (FCEV), como vehículos de pasajeros, autobuses, camiones y otros automóviles pesados, aumente la necesidad de este mercado. Los FCEV se instalan con un dispositivo de pila de combustible y funcionan utilizando hidrógeno como combustible principal, lo que permite un funcionamiento libre de emisiones nocivas. Además, los colosales objetivos de despliegue de FCEV por parte de numerosos gobiernos han llevado a un aumento significativo en el número de FCEV en las carreteras. Por ejemplo, en junio de 2020, la Agencia Internacional de Energía (AIE) informó que Corea del Sur pretende desplegar alrededor de 81.000 FCEV para 2022, junto con 2,9 millones de vehículos para 2040.

Implementación de regulaciones estrictas por parte de organismos gubernamentales para limitar las emisiones de gases de efecto invernadero para impulsar el crecimiento del mercado

Las emisiones mundiales de gases de efecto invernadero aumentan día a día debido a la expansión de las actividades industriales. Como resultado, el cambio climático se ve en sus peores condiciones. Teniendo esto en cuenta, el cambio ambiental será un gran problema en los próximos años. Para controlar estos problemas climáticos, varios organismos gubernamentales están tratando de centrarse en las fuentes renovables.

Por ejemplo, la Administración Nacional de Seguridad del Tráfico en Carreteras (NHTSA) y la Agencia de Protección Ambiental de EE. UU. (EPA) han lanzado la Regla sobre vehículos más seguros, asequibles y con bajo consumo de combustible (SAFE).

Este reglamento establece estándares más bajos para las emisiones de GEI y la economía de combustible promedio corporativa (CAFE) para los vehículos formados entre 2021 y 2026 en los EE. UU. El nuevo reglamento limitará los criterios de emisiones de CAFE y dióxido de carbono (CO2) hasta 2026. La implementación de tales leyes por parte del gobierno creará nuevas oportunidades en el mercado del hidrógeno como combustible. Ayudará a que el mercado de generación de hidrógeno crezca en los años previstos.

FACTORES RESTRICTIVOS

Costos de producción sustanciales junto con tecnologías de generación de alto consumo de energía

El combustible H2 se produce comercialmente a través de diferentes tecnologías que requieren un capital significativo para instalar y operar las plantas, lo que obstaculiza el ritmo del mercado global. Además, el alto consumo de energía para producir hidrógeno mediante procesos como la electrólisis del agua es muy costoso, ya que se necesita electricidad adicional para descomponer las moléculas de agua en hidrógeno y oxígeno.

Análisis de segmentación del mercado de generación de hidrógeno

Análisis por tipo

El segmento in situ está respaldado por su naturaleza rentable y sus beneficios operativos.

Según el tipo, el mercado se puede dividir principalmente en portátiles e in situ. El segmento de generación de hidrógeno in situ lideró el mercado con una participación de mercado del 57,82% en 2026, debido a sus instalaciones económicas junto con operaciones seguras y eficientes. Además, también se prevé que el tipo portátil observe un crecimiento sustancial durante el período previsto debido a la creciente colocación de FCEV con pilas de combustible de varias potencias.

Por análisis de tecnología

Mayor eficiencia energética para favorecer el crecimiento del segmento de reformado de metano de vapor

Según la tecnología, esta industria se puede segregar principalmente en electrólisis del agua, gasificación del carbón, reformado del metano con vapor y oxidación parcial del petróleo. Se proyecta que el segmento de reformado de metano con vapor represente una parte significativa debido a su mejor producción, operaciones de bajo costo y flexibilidad de combustible de entrada. ElReformado de metano con vaporsegmento dominó el mercado representando40,38%cuota de mercado en 2026. Además, la creciente demanda depilas de combustible para automóvilespara impulsar flotas de transporte privadas y comerciales probablemente favorezca el crecimiento del segmento de oxidación parcial de petróleo.

La tecnología de gasificación del carbón está respaldada por la abundante disponibilidad de diferentes reservas de carbón y la dependencia sustancial de varias naciones del carbón como combustible primario. Posteriormente, se espera que el segmento de electrólisis de agua crezca a un ritmo constante debido a su capacidad de producir H2 con cero emisiones manteniendo el rendimiento técnico, lo que presenta un enorme potencial.

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de producción de amoníaco liderará, impulsado por la continuidad

Según la aplicación, el mercado mundial de generación de hidrógeno se divide en refinería de petróleo, producción de amoníaco, transporte,metanolproducción, segmento de generación de energía y otros. Es probable que la aplicación de producción de amoníaco lidere el tamaño del mercado debido a las capacidades para utilizar diferentes tecnologías, la creciente experiencia técnica y la síntesis de amoníaco en grandes volúmenes. tEl segmento de producción de amoníaco representará una cuota de mercado del 39,08% en 2026.

Además, también se prevé que la aplicación de refinería de petróleo observe un crecimiento significativo debido al requerimiento continuo de H2 para desulfurar el combustible diesel y cumplir con regulaciones estrictas. El despliegue continuo de vehículos de pila de combustible y la instalación de nuevas estaciones de servicio de hidrógeno para proporcionar a los clientes combustible fácilmente disponible impulsarán el segmento del transporte.

PERSPECTIVAS REGIONALES

Asia Pacífico

El mercado ha sido analizado geográficamente en cinco regiones clave: Europa, América del Norte, Asia Pacífico, Oriente Medio y África, y América Latina.

Asia Pacific Hydrogen Generation Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico representó 62.810 millones de dólares en 2025, lo que representa el 33,76% de la cuota de mercado mundial, y se espera que alcance los 66.360 millones de dólares en 2026.El mercado de Asia Pacífico se consideró la región líder y se prevé que domine el mercado durante el período previsto. Políticas gubernamentales favorables, enormes vehículo de pila de combustibleLos objetivos, el aumento de la demanda de energía y las crecientes inversiones en infraestructura de reabastecimiento de hidrógeno son algunos de los factores clave que impulsan las perspectivas regionales. Por ejemplo, en marzo de 2019, el Ministerio de Economía, Comercio e Industria (METI) actualizó la estrategia nacional de hidrógeno para colocar 200.000 unidades FCEV para 2025 y 800.000 unidades para 2030. El mercado de Japón está valorado en 12.020 millones de dólares para 2026, el mercado de China está valorado en 24.530 millones de dólares para 2026, y el mercado de la India está valorado en 2026. en 9.670 millones de dólares para 2026.

América del norte

El mercado de América del Norte generó 49,56 mil millones de dólares en 2025, lo que representa el 26,64% del panorama del mercado global, y se espera que alcance los 52,31 mil millones de dólares en 2026. El creciente enfoque de varias organizaciones para cambiar la generación de energía primaria a combustibles más limpios para estimular el tamaño del mercado norteamericano. Además, programas específicos de investigación y desarrollo por parte de las autoridades regionales para apoyar las actividades y aplicaciones basadas en hidrógeno. Por ejemplo, la Oficina de Tecnologías de Hidrógeno y Pilas de Combustible, dependiente del Departamento de Energía de EE. UU. (DoE), ha lanzado el Programa de Hidrógeno para respaldar la producción, la infraestructura, la entrega, el almacenamiento y otros usos del H2 en diferentes sectores, incluidos el estacionario, el industrial y el de transporte. El mercado estadounidense está valorado en 37.210 millones de dólares hasta 2026.

Europa

Europa contribuyó con el 22,12% al mercado global en 2025, con una valoración de 41,16 mil millones de dólares, y se espera que alcance los 43,64 mil millones de dólares en 2026. Además, las naciones de toda Europa invierten mucho para aumentar sus capacidades de producción de hidrógeno y cumplir con los estrictos objetivos de reducción de emisiones de carbono, impulsando el panorama regional. Europa ha observado una adopción considerable de vehículos propulsados por hidrógeno, un aumento de la demanda de energía y un impulso en el desarrollo de la infraestructura de hidrógeno. Por ejemplo, en septiembre de 2020, el gobierno de Francia dio a conocer su estrategia nacional de hidrógeno destinada a aumentar la capacidad de generación de hidrógeno de 6,5 GW y crear una inversión de aproximadamente 7.200 millones de euros para 2030. El mercado del Reino Unido está valorado en 9.930 millones de dólares para 2026, mientras que el mercado de Alemania está valorado en 8.000 millones de dólares para 2026.

Medio Oriente y África

En 2025, Oriente Medio y África poseían el 10,73% del mercado mundial, alcanzando una valoración de 19.970 millones de dólares, y se prevé que crezca hasta los 21.180 millones de dólares en 2026.

América Latina

América Latina aportó aproximadamente 12.540 millones de dólares al mercado global en 2025, lo que representa una participación del 6,74%, y se espera que alcance los 13.340 millones de dólares en 2026.

Lista de empresas clave en generación de hidrógeno

Air Liquide se concentra en explorar nuevas empresas para aumentar sus capacidades

El panorama competitivo en el mercado mundial de generadores de hidrógeno incluye varios participantes que operan en diversas etapas de la cadena de suministro en diferentes niveles. Los actores del mercado también están enfatizando significativamente el avance en la capacidad de generación al tiempo que mejoran la eficiencia y la calidad. Además, las empresas también están enfocadas en iniciar contratos de asociación para aumentar las capacidades de producción y desarrollar tecnologías de generación bajas en carbono.

Air Liquide, un productor y proveedor de gas industrial con sede en Francia, también se está centrando en fortalecer sus capacidades de generación de H2 para cumplir con los programas de descarbonización para usos energéticos. Por ejemplo, en febrero de 2021, la empresa anunció un Memorando de Entendimiento (MoU) con Siemens Energy para establecer una unidad de producción de electrolizadores a gran escala y una instalación de I+D para tecnologías avanzadas.electrolizadortecnologías. La colaboración tiene como objetivo construir una instalación de electrolizadores a escala industrial con una capacidad de 200 MW para respaldar la generación sostenible de hidrógeno en Normandía, Francia.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Aire liquido(Francia)

- Corporación Iwatani (Japón)

- Hidrogénicos (Canadá)

- Grupo Messer (Alemania)

- Showa Denko K.K. (Japón)

- Linde(Reino Unido)

- Epoch Energy Technology Corporation (Taiwán)

- Spa Idroenergía (Italia)

- Praxair, Inc. (EE. UU.)

- Productos aéreos (EE. UU.)

- McPhy (Francia)

- LNI Swissgas(Suiza)

- Airgas (EE.UU.)

- Parker Hannifin(A NOSOTROS.)

- Energía FuelCell (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Abril de 2024: un comité del gobierno del estado de Gujarat ha permitido, en principio, asignar 63.000 hectáreas para producir hidrógeno verde a partir de fuentes de energía eólica, solar e híbrida eólica-solar. Estas parcelas están ubicadas en los distritos de Banaskantha, Kutch y Patan.

- Abril de 2024: Accelera by Cummins, la empresa de tecnología energética, entregará a Chevron New Energies un sistema de tecnología de electrolizador de 5 MW para la producción de hidrógeno electrolítico de baja intensidad de carbono (LCI) en su planta de capacidad en Lost Hills, CA.

- Marzo de 2024: GAIL Ltd. (India), una empresa estatal de gas natural, planea contratar su primer proyecto de hidrógeno verde en el centro de la India en 2024. Además, el electrolizador de membrana de intercambio de protones de 10 MW, para la producción de hidrógeno verde, se ha importado al complejo de Vijaipur en Madhya Pradesh desde Canadá.

- Febrero de 2021: China Petroleum & Chemical Corporation (Sinopec) dio a conocer su estrategia para construir alrededor de 1.000estaciones de servicio de hidrógenodurante los próximos cinco años. La nueva infraestructura está destinada a impulsar la producción de generación de hidrógeno e impulsar la energía limpia en todo el país.

- Diciembre de 2020: siete empresas clave, a saber, Envision, Snam, ACWA Power, Iberdrola, CWP Renewables, Yara y Ørsted, iniciaron una nueva alianza global llamada “Green Hydrogen Catapult” para aumentar 50 veces la producción de H2 verde. La coalición tiene como objetivo instalar 25 GW de producción de hidrógeno a partir de fuentes renovables y, simultáneamente, reducir el costo de producción a menos de 2 dólares por kilogramo para 2026.

COBERTURA DEL INFORME

El informe del mercado global de generación de hidrógeno presenta una evaluación integral del mercado global al ofrecer conocimientos, hechos, información relacionada con la industria y datos históricos valiosos. Se adoptan varias metodologías y enfoques después de analizar informes anuales, presentaciones, comunicados de prensa y otros estudios técnicos de empresas y organizaciones clave para formular suposiciones y puntos de vista significativos. Además, el informe de investigación de mercado ofrece un análisis detallado de la industria e información por segmentos, lo que ayuda a nuestros lectores a obtener una descripción general completa del mercado global.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,49% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por tecnología

|

|

|

Por aplicación

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 186,37 mil millones de dólares en 2025 y se prevé que alcance los 279,71 mil millones de dólares en 2034.

En 2025, la región alcanzó los 62.810 millones de dólares.

Con una tasa compuesta anual del 4,49%, se prevé que el mercado muestre un crecimiento considerable durante el período previsto (2026-2034).

Se prevé que la aplicación de producción de amoníaco domine este mercado durante el período de previsión.

Las crecientes preocupaciones sobre las reducciones de carbono, la creciente demanda de vehículos de pila de combustible y la creciente adopción de tecnologías de generación de energía renovable son algunos de los principales factores que impulsan el crecimiento del mercado.

Linde, Iwatani Corporation, Praxair, Air Products, Air Liquide e Hydrogenics se encuentran entre los actores clave que operan en la industria.

Asia Pacífico dominó el mercado en términos de participación en 2026.

Varios gobiernos han implementado marcos estrictos para frenar la huella de carbono general. La combustión de combustible de hidrógeno solo produce calor y vapores de agua como efluentes, lo que puede reducir significativamente las descargas nocivas de los sectores industrial y de transporte.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 240

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados