Tamaño del mercado de recubrimientos industriales, participación y análisis de la industria, por resina (acrílico, alquídico, poliuretano, epoxi, poliéster y otros), por tecnología (a base de solventes, a base de agua, en polvo y otros), por uso final (industrial general, polvo, OEM automotriz, reacabado automotriz, protección, madera, marina, bobinas, embalaje y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

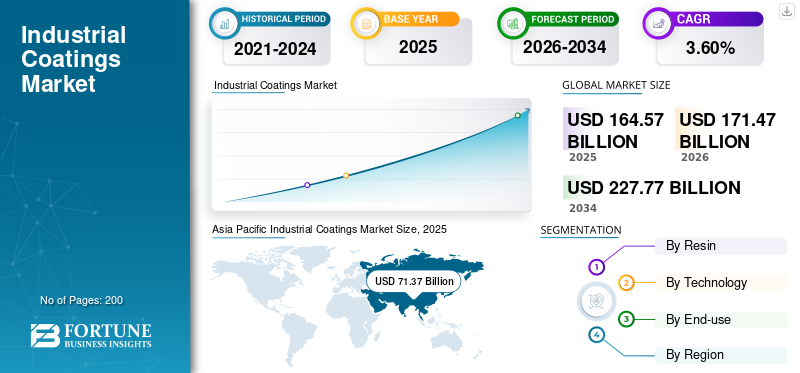

El tamaño del mercado mundial de recubrimientos industriales fue de 164,57 mil millones de dólares en 2024 y se prevé que crezca de 171,47 mil millones de dólares en 2025 a 227,77 mil millones de dólares en 2034 a una tasa compuesta anual del 3,60% durante el período previsto (2026-2034). Asia Pacífico dominó el mercado de recubrimientos industriales con una participación de mercado del 43,40% en 2025. Además, se prevé que el tamaño del mercado de recubrimientos industriales en los EE. UU. crezca significativamente, alcanzando un valor estimado de 40,90 mil millones de dólares estadounidenses para 2032, impulsado por el aumento de las ventas de automóviles, el aumento de la actividad de construcción y otros factores que se espera que impulsen el crecimiento del tamaño del mercado.

Los recubrimientos industriales se utilizan para diferentes aplicaciones para garantizar la resistencia a la corrosión, la durabilidad contra sobretensiones, prevenir el desgaste y aumentar la eficiencia operativa. La creciente demanda de recubrimientos respetuosos con el medio ambiente, así como la necesidad de procesos eficientes y recubrimientos duraderos con mejor estética, es el factor principal que impulsa el crecimiento del mercado de recubrimientos industriales. Además de eso, la rápida urbanización, el desarrollo de la clase media, el aumento de la infraestructura, el aumento de los ingresos disponibles, la mayor propensión a gastar extravagantemente y otros contribuirían al crecimiento. La alta demanda de estos productos se puede atribuir principalmente al PIB mundial, el crecimiento de la infraestructura, el desarrollo industrial y el creciente número de actividades de edificación y construcción.

El impacto de la pandemia de COVID-19 tiene un impacto negativo en la industria de recubrimientos, ya que las ventas se ven afectadas principalmente por el movimiento del PIB. La mayoría de las unidades de producción se cerraron debido a la escasez de mano de obra y a situaciones de bloqueo, lo que ha provocado incertidumbre entre varios productores y limitaciones en la cadena de suministro. La industria automotriz mostró ventas lentas, desaceleración estructural y economía tambaleante en 2019-2023. Durante el segundo pico de COVID-19 en India, las ventas de vehículos nuevos se redujeron ya que la mayoría de las plantas y concesionarios de automóviles se vieron obligados a cerrar. Sin embargo, la flexibilización de los bloqueos en muchos países europeos junto con paquetes de incentivos para apoyar la reactivación económica parece beneficiar a la industria automotriz regional. Mientras que la industria automotriz en los EE. UU. sigue siendo frágil debido a inventarios limitados y menos incentivos.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado mundial de revestimientos industriales

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 164 570 millones de dólares

- Tamaño del mercado en 2026: 171,47 mil millones de dólares

- Tamaño del mercado previsto para 2034: 227 770 millones de dólares

- CAGR: 3,60% de 2026 a 2034

Cuota de mercado:

- Asia Pacífico dominó el mercado de recubrimientos industriales con una participación del 43,40% en 2025, respaldada por subsidios gubernamentales, aumento de la producción de automóviles, desarrollo de infraestructura, producción industrial y alto gasto de los consumidores.

- Por tipo de resina, el acrílico tuvo una participación significativa debido a su superficie brillante y duradera y a su resistencia química y a la intemperie.

- Por tecnología, los recubrimientos a base de agua lideraron el mercado debido a sus bajas emisiones de COV, facilidad de aplicación y beneficios ambientales.

- Por uso final, el segmento industrial general lideró debido a la alta demanda de protección contra la corrosión, resistencia química y reducción de costos en infraestructura y aplicaciones de fabricación.

Aspectos destacados clave del país:

- Estados Unidos: Se prevé que alcance los 40.900 millones de dólares en 2032, impulsado por el aumento de las ventas de automóviles, las actividades de construcción y la demanda de revestimientos sostenibles y energéticamente eficientes.

- China: Centro industrial y automotriz líder con ingresos disponibles en aumento y desarrollo de infraestructura que impulsa la demanda de recubrimientos.

- Alemania: centrarse en recubrimientos respetuosos con el medio ambiente, una mayor adopción de tecnologías a base de agua y sostenibilidad en la fabricación.

- India: La rápida urbanización, la expansión de la clase media y el crecimiento de la infraestructura respaldan una mayor demanda de recubrimientos industriales.

- Brasil: Crecimiento impulsado por el aumento de la propiedad de vehículos, las malas condiciones de las carreteras y la creciente demanda de recubrimientos para el acabado de automóviles.

- Sudáfrica: Mayor conciencia sobre los recubrimientos de alto rendimiento para los sectores de electrodomésticos, automoción y embalaje.

- Arabia Saudita: El aumento de la inversión en infraestructura y la producción industrial impulsan la demanda en aplicaciones marinas, de bobinas y de revestimientos protectores.

Tendencias del mercado de revestimientos industriales

Los fabricantes se centran en la sostenibilidad, lo que reforzará la tendencia del mercado

Dentro del sector de los recubrimientos, la sostenibilidad está adquiriendo cada vez más importancia. Los fabricantes de aditivos, pigmentos, resinas y formulaciones de recubrimientos finales han aumentado su atención en producir técnicas más ecológicas que consuman menos energía, produzcan menos desechos y emitan menos contaminantes. Pocas de las organizaciones han creado esfuerzos formales para crear conciencia, inspirar innovación y apoyar el crecimiento continuo y la mejora de operaciones sostenibles. La fabricación ecológica tiene un impacto grande y demostrable en la productividad y la rentabilidad, además de ayudar al medio ambiente. Como medio para construir procesos sustentables, los principios de la química verde enfatizan la efectividad y la prevención de peligros. Dado que el uso de energía está vinculado a las emisiones de dióxido de carbono, reducir el consumo de energía es una máxima prioridad. Además, los fabricantes están mejorando el uso general de recursos. Por ejemplo, las empresas del sector de los recubrimientos se están centrando en reducir el uso de energía, que es un proceso importante para el desarrollo y la introducción de técnicas de fabricación más ecológicas. Esto creará nuevas oportunidades en el crecimiento de la industria. Asia Pacífico experimentó un crecimiento de 60.760 millones de dólares en 2022 a 64.230 millones de dólares en 2023.

Adopción de química verde para promover la sostenibilidad en el mercado

Las preocupaciones relacionadas con el impacto en la salud humana y el medio ambiente han llevado a la necesidad de adoptar la química verde en los recubrimientos industriales. Sin embargo, la transición a la química verde enfrenta varios desafíos relacionados con lograr el cumplimiento normativo, bajos costos y una mejor funcionalidad. Las normas o reglas gubernamentales cada vez más estrictas y la conciencia de los consumidores pueden crear una adopción más amplia de la "química verde" o la "química sostenible" en los recubrimientos.

La química verde se utiliza ampliamente en industrias industriales y de consumo final, como la automotriz, aeroespacial, marina, electrónica, bienes de consumo y construcción y edificios en la industria de recubrimientos industriales. Por lo tanto, la química verde tiene como objetivo reducir los compuestos orgánicos volátiles (COV), permitir la eficiencia del proceso, utilizar materia prima y minimizar los residuos. Sin embargo, debido a las crecientes preocupaciones, los actores clave están adoptando la química verde, promoviendo de manera eficiente el desarrollo de productos sostenibles.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de revestimientos industriales

Uso creciente de recubrimientos ecológicos para impulsar el crecimiento

Existen varios métodos de fabricación para producir productos terminados, solventes y alcoholes. Los compuestos orgánicos volátiles (COV) se introducen en el medio ambiente como resultado del proceso de fabricación y deben eliminarse de forma eficaz. Son sustancias químicas orgánicas que se convierten en gases a temperatura ambiente y son la principal causa de la contaminación del aire a nivel del suelo. Según varios informes, se sabe que los COV son perjudiciales para la salud humana y, a menudo, tienen un gran impacto en el medio ambiente. Los recubrimientos son una fuente importante de COV generados por el hombre.

- Por ejemplo, en los procesos de recubrimiento de automóviles, las emisiones de COV se producen durante los procesos de pulverización mediante el uso de recubrimientos a base de disolventes. Fabricantes de revestimientos industriales, en particular anticorrosivos y resistentes.revestimientos protectores, están bajo presión para reducir las emisiones de COV de sus productos.

Pero varias industrias están recurriendo gradualmente a los recubrimientos a base de agua y en polvo debido a factores económicos, así como a la legislación extranjera y a preocupaciones medioambientales. Los problemas de bajos VOC y contaminación del aire siguen siendo una gran fuerza impulsora para los recubrimientos industriales, impulsados principalmente por las preferencias de los clientes, regulaciones más estrictas en todo el mundo y programas de certificación "verdes" como LEED v4, EU-Ecolabel y AgBB. Los recubrimientos con bajo contenido de COV se consideran una alternativa porque las agencias reguladoras están planteando preocupaciones sobre los posibles efectos nocivos de la propagación y las limitaciones de los COV.

A la adopción de nuevos productos le sigue una creciente preferencia por los recubrimientos a base de agua. La popularidad de los recubrimientos a base de polvo también está aumentando cuando las pinturas a base de agua no son deseables, ya que no producen COV y al mismo tiempo optimizan las propiedades críticas para usos finales exigentes. Es probable que el impulso hacia la sostenibilidad, la reducción de los COV y los controles más estrictos de las sustancias impulsen el mercado, especialmente debido a la conciencia ambiental.

La mayoría de los principales fabricantes de pinturas y revestimientos de América del Norte ahora reportan casi cero COV. Se trata de una medida voluntaria de la industria, siempre que incluso en las categorías y regiones de productos más estrictas, como el Distrito de Gestión de la Calidad del Aire del Sur de California (SCAQMD), se permitan hasta 50 g/L de COV. Hay un cambio gradual pero muy importante en Asia Pacífico y China hacia la eliminación de disolventes y otros aditivos que se considera que tienen un impacto nocivo para la salud humana.

Mejora de la apariencia y la eficiencia energética en los fabricantes de equipos originales de automóviles para impulsar el crecimiento

Los recubrimientos industriales se utilizan principalmente en turismos y vehículos comerciales ligeros (LCV). Asia Pacífico fue el principal consumidor de recubrimientos OEM para automóviles. China es un país líder en ventas de vehículos debido al aumento de la renta personal disponible que creció a un ritmo de dos dígitos. Europa también es un importante consumidor de recubrimientos OEM para automóviles. Fabricó casi 27,5 millones de turismos y 3,2 millones de vehículos comerciales ligeros en 2019, según datos de la Organización Internacional de Constructores de Automóviles (OICA). Es probable que el aumento de la producción y las ventas de automóviles cree oportunidades lucrativas para el mercado. En general, la demanda se ve afectada por tendencias demográficas en las que las personas mayores conducen menos y los más jóvenes se preocupan por el efecto de las emisiones de los automóviles en el medio ambiente.

Estados Unidos era un importante consumidor de recubrimientos OEM para vehículos comerciales ligeros. Los OEM utilizan sus equipos y procesos actuales para explorar nuevas formas de lograr una apariencia premium. El consumo de energía no sólo afecta a los precios sino también a la sostenibilidad. Así, reducir el consumo de energía reduce los costes y disminuye las emisiones de gases de efecto invernadero. La industria de los recubrimientos tiene como objetivo reducir el consumo de energía de varias maneras. Los fabricantes están creando procesos más eficientes para la producción de ingredientes de recubrimiento y pinturas formuladas. Los fabricantes de resinas están innovando en sus productos para que puedan funcionar a temperaturas más bajas. Los fabricantes de equipos, por otro lado, están mejorando la eficiencia de los equipos de curación para ampliar la aplicabilidad de métodos de curación alternativos que sean más eficientes energéticamente.

- Por ejemplo, en enero de 2020, Royal DSM lanzó una resina automatante de base biológica que los formuladores de recubrimientos han incorporado con éxito.

El producto contiene nuevas resinas y químicas de pigmentos que mejoran la eficiencia energética de estructuras como los vehículos. La reducción del consumo de energía durante elrevestimientos automotricesSe prevé que este proceso impulse el mercado mundial.

FACTORES RESTRICTIVOS

Efecto de la humedad en el tiempo de secado para obstaculizar el crecimiento del mercado

Muchos factores contribuyen al rápido secado de los recubrimientos. Además de la estructura, el espesor del revestimiento juega un papel clave en las condiciones ambientales. Los problemas relacionados se deben principalmente a las condiciones ambientales, la humedad y la temperatura. Para sus productos, cada industria fabricante de recubrimientos emite directrices diferentes. Para el aplicador, suele ser recomendable leer los requisitos antes de comenzar el trabajo de recubrimiento. Hay ciertas condiciones que se especifican para una perfecta aplicación. La temperatura del aire debe estar por encima de 700C para recubrimientos a base de aceite. La temperatura debe ser superior a 1 cc para recubrimientos acrílicos y de látex. Con 2 cc, algunas composiciones creativas se secan rápidamente.

El tiempo de secado de los recubrimientos acrílicos, de látex y de base aceite se ve seriamente afectado en las regiones húmedas. Para solucionar este problema, el proceso de oxidación trata los recubrimientos a base de aceite. Pero los recubrimientos a base de agua tienen dificultades. Como los recubrimientos a base de agua se secan mediante el proceso de secado natural, se necesita menos tiempo de secado que los recubrimientos a base de solventes. El método se vuelve más complicado cuando se utiliza sobre superficies de madera, ya que la madera parece absorber la humedad del aire. Esto afecta aún más sus propiedades adhesivas del sustrato. Esto puede hacer que la superficie se pele o burbujee. Muchas empresas fabricantes de recubrimientos están invirtiendo mucho en cámaras de prueba de humedad.

Análisis de segmentación del mercado de revestimientos industriales

Por análisis de resina

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento acrílico controlará una importante cuota de mercado mundial gracias a su creciente adopción

A base de resina, el mercado se segmenta en acrílico, alquídico,poliuretano, epoxi, poliéster y otros. Los acrílicos proporcionan una superficie brillante y duradera que es resistente a los productos químicos y a la intemperie. Debido al mayor uso general de cerámica en el sector biomédico, el segmento acrílico tenía la mayor parte de la cuota de mercado de recubrimientos industriales. Las resinas o aglutinantes son polímeros que se eligen en función de las cualidades físicas y químicas deseadas en el producto terminado para mantener juntos todos los componentes del producto. Naturalmente, los recubrimientos a base de solventes son la aplicación más común para las resinas acrílicas polimerizadas en solución. El segmento representó el 33,08% de la cuota de mercado en 2026.

Las resinas alquídicas se emplean en muchos sistemas de recubrimiento a base de solventes. Para crear esta forma de poliéster se utilizan polioles, ácidos y aceites vegetales. Los alquídicos son generalmente más asequibles y se les conoce como recubrimientos de "uso general" debido a su versatilidad. Los epoxis son muy resistentes al agua, a los productos químicos y a la abrasión. Sin embargo, pierde su brillo cuando se expone a la radiación ultravioleta. Los poliuretanos tienen un alto brillo y flexibilidad, así como resistencia a las manchas químicas y al agua.

Por análisis de tecnología

El segmento de agua mantuvo la participación mayoritaria debido a su bajo contenido de COV

En términos de tecnología, el mercado se segmenta en base solvente, base agua, polvo y otros. La cuota de mercado mayoritaria estaba en manos del segmento de transporte por agua. Este tipo de recubrimientos disminuyen las emisiones de COV durante la aplicación, se pueden limpiar fácilmente, minimizan el peligro de incendio y dan como resultado una menor exposición de los trabajadores a los vapores orgánicos. Se han mejorado las características clave de estos recubrimientos, como la dureza y la resistencia al agua y a los productos químicos, para satisfacer la demanda del producto. Esta tecnología de recubrimiento no solo reduce el costo del proceso de recubrimiento para los clientes, sino que también beneficia a los productores de recubrimientos al ofrecer un período de recuperación rentable y atractivo para cualquier inversión necesaria para convertir la línea de aplicación al uso de recubrimientos a base de agua. El segmento representó el 45,20% de la cuota de mercado en 2026.

Se utilizan disolventes para transferir los sólidos del revestimiento a la superficie pintada. Se agregan a los recubrimientos para ayudar a reducir la viscosidad y hacer que el recubrimiento sea más fácil de aplicar. Sin embargo,disolventesson una fuente importante en las aplicaciones de recubrimiento debido a la emisión de contaminantes peligrosos del aire (HAP) y compuestos orgánicos volátiles (VOC) durante el proceso de curado.

Por análisis de uso final

Se espera que el segmento industrial general lidere debido a su capacidad para brindar protección contra la corrosión

Según el uso final, el mercado se clasifica en industrial general, polvo, OEM automotriz, reacabado automotriz, protección, madera, marino, bobinas, embalaje y otros. El uso creciente de este tipo de productos en las industrias generales se debe a sus altos grados de resistencia a la corrosión, resistencia química y capacidad de protección contra los rayos UV o la intemperie, lo que es crucial para reducir costos. Una tendencia creciente en las actividades de desarrollo de infraestructura, así como una población de clase media en expansión, están brindando perspectivas prometedoras de crecimiento del mercado. Algunos de los principales impulsores de la industria de recubrimientos para automóviles, tanto en OEM como en repintado, incluyen alta durabilidad, resistencia química y sostenibilidad, así como resistencia a los rayones, incluidos sistemas con bajo contenido de COV y a base de agua. El segmento representó el 27,60% de la cuota de mercado en 2026.

- Se espera que el segmento de fabricantes de equipos originales de automóviles tenga una participación del 11,7% en 2023.

Los recubrimientos con niveles bajos y ultra bajos de VOC son de particular interés para la industria de pisos y muebles de madera, debido al endurecimiento de las presiones regulatorias y las nuevas iniciativas de sostenibilidad. Los fabricantes de productos de madera ahora están recurriendo a recubrimientos a base de agua de alto rendimiento con una variedad de mecanismos de curado bajo presión para reducir las emisiones y cumplir con los plazos de entrega más cortos. Para adherirse a sus numerosas superficies únicas, la máquina típica de agricultura, construcción y movimiento de tierras (ACE) necesita una variedad de tecnologías de recubrimiento diferentes, incluidos recubrimientos en polvo para componentes metálicos más pequeños, como manijas, pedales y ruedas. Los recubrimientos en polvo tienen la ventaja medioambiental adicional de producir residuos casi nulos y no producir COV. Es probable que los requisitos más bajos de VOC impulsen elrevestimiento marinoindustria hacia soluciones más sostenibles.

PERSPECTIVAS REGIONALES

Asia Pacific Industrial Coatings Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 71,37 mil millones de dólares en 2025, lo que representa una participación del 43,40%, y se espera que alcance los 74,76 mil millones de dólares en 2026. Asia Pacífico dominó el mercado de recubrimientos industriales y se espera que mantenga esta posición durante el período de pronóstico. Se prevé que los subsidios gubernamentales, el aumento de la producción de automóviles, las actividades de construcción, la producción industrial en general, las bajas tasas de interés y el alto gasto de los consumidores, todos componentes importantes del PIB, impulsarán el crecimiento del mercado. Se prevé que el mercado de Japón alcance los 6.240 millones de dólares en 2026, el mercado de China alcance los 44.600 millones de dólares en 2026 y el mercado de la India alcance los 10.100 millones de dólares en 2026.

- En China, se estima que el segmento de fabricantes de equipos originales de automóviles tendrá una cuota de mercado del 8,8% en 2023.

Europa

La región de Europa captó el 22,00 % del mercado mundial en 2025, generó 36 180 millones de dólares en ingresos y se prevé que alcance los 37 520 millones de dólares en 2026. Es probable que el mercado europeo se vea impulsado por los avances en la industria del petróleo y el gas, así como por las iniciativas de infraestructura. El creciente uso derecubrimientos en polvoSe espera que se expanda como consecuencia de las mejoras técnicas en esta tecnología en los últimos años. Además, se prevé que un aumento de la conciencia medioambiental impulse la expansión del mercado. Se prevé que el mercado del Reino Unido alcance los 3.300 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 4.720 millones de dólares en 2026.

norteamericano

En 2025, el mercado de América del Norte ascendió a 39.910 millones de dólares, lo que representa el 24,30% de la demanda mundial, y se prevé que crezca a 41.370 millones de dólares en 2026. Se espera que el sector industrial de América del Norte se recupere a un ritmo moderado. Debido al aumento general de la producción industrial, se espera que la región genere una gran demanda de recubrimientos. Se espera que el aumento de las ventas de automóviles, el aumento de la actividad de construcción y otros factores impulsen el crecimiento del mercado en esta región. Se prevé que el mercado estadounidense alcance los 34.510 millones de dólares en 2026.

América Latina

En 2025, América Latina representó 7.990 millones de dólares, lo que representa el 4,90% del mercado mundial, y se prevé que crezca a 8.300 millones de dólares en 2026. Las principales multinacionales fabricantes de recubrimientos tienen una presencia significativa en América Latina. Estos actores clave han estado invirtiendo continuamente en la región a través de expansión orgánica y adquisiciones estratégicas. En los últimos años, la región ha visto un aumento en la propiedad de automóviles como resultado del aumento del poder adquisitivo y del nivel de vida. Además, es probable que la prevalencia del mal estado de las carreteras y los frecuentes accidentes de tráfico impulsen el crecimiento de los revestimientos de acabado de automóviles en la región.

Medio Oriente y África

El mercado de Medio Oriente y África representó 9,12 mil millones de dólares en 2025, lo que representa el 5,50% de la industria global, y se espera que alcance los 9,52 mil millones de dólares en 2026. Se espera que los mercados de Medio Oriente y África se expandan debido a la creciente demanda de electrodomésticos de la región, impulsada por tasas de interés más bajas sobre los préstamos. A medida que los productores de recubrimientos crean conciencia sobre las ventajas de emplear los materiales de recubrimiento adecuados para diversos sectores de aplicaciones, como el automotriz, el marítimo, el embalaje y otros, también se espera que genere muchas perspectivas para productos como los recubrimientos de bobinas, que impulsarán el crecimiento del mercado. Además, se prevé que la evolución de la producción industrial, la inversión en construcción e infraestructura, los menores precios de la energía y el aumento del gasto de los consumidores beneficien e impulsen la demanda de productos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Lista de empresas clave en el mercado Recubrimientos industriales

Las empresas se centrarán en la planificación estratégica para fortalecer su participación de mercado

Las grandes empresas están llevando a cabo fusiones y adquisiciones, construyendo infraestructura, ampliando sus instalaciones de fabricación, invirtiendo en investigación y desarrollo y buscando posibilidades de integración vertical en toda la cadena de valor. Estas empresas compiten en función de la calidad del producto que ofrecen y la tecnología que emplean para fabricarlo. El mercado está fragmentado, con varios competidores importantes, así como numerosos actores pequeños y medianos globales y regionales que operan globalmente.

LISTA DE EMPRESAS CLAVE PERFILADAS

- Akzo Nobel NV(Países Bajos)

- Sistemas de revestimiento Axalta, LLC(A NOSOTROS.)

- Industrial Coatings Ltd. (Finlandia)

- PPG Industries, Inc. (EE. UU.)

- The Sherwin-Williams Company (EE.UU.)

- Nippon Paint Holdings Co., Ltd.(Japón)

- Kansai Paint Co., Ltd. (Japón)

- RPM International Inc. (EE. UU.)

- BASF SE(Alemania)

- PPG Asian Paints Pvt Ltd. (India)

- Hempel A/S (Dinamarca)

- La empresa Chemours FC, LLC. (A NOSOTROS.)

- Jotun A/S (Noruega)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Agosto 2020 –Sherwin-Williams Company Protective & Marine introdujo una tecnología de curado rápido para reducir significativamente el tiempo y los costos de mano de obra para la protección de aceros estructurales. El sistema Envirolastic 2500 de la empresa se puede aplicar como un sistema de una o varias capas con una retención de color y brillo comparable a una capa superior de poliuretano, lo que resulta en un rendimiento más rápido en el taller, en comparación con un sistema de recubrimiento tradicional de dos componentes.

- julio 2020 –PPG Industries, Inc. anunció la introducción de un recubrimiento hidrofóbico para PPG Surface Seal. El producto recién formulado es resistente a la luz ultravioleta (UV), compatible con la mayoría de los fluidos de limpieza y mantenimiento aeroespacial y cumple con REACH y EPA.

COBERTURA DEL INFORME

An Infographic Representation of Industrial Coatings Market

View Full Infographic

View Full InfographicPara obtener información sobre varios segmentos, comparta sus consultas con nosotros

El informe de mercado proporciona un análisis detallado del mercado y se centra en aspectos cruciales como las empresas, los productos y las aplicaciones líderes. Además, ofrece información sobre las tendencias clave del mercado y destaca desarrollos vitales de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años. Incluye datos históricos y pronostica el crecimiento de los ingresos a nivel global, regional y nacional, y analiza las últimas dinámicas y oportunidades del mercado en la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 3,60% durante 2026-2034 |

|

Unidad |

Valor (miles de millones de dólares); Volumen (kilotones) |

|

Segmentación |

Por resina

|

|

Por tecnología

|

|

|

Por uso final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global fue de 164,57 mil millones de dólares en 2025 y se prevé que alcance los 227,77 mil millones de dólares en 2034.

En 2025, el tamaño del mercado de Asia Pacífico ascendía a 71.370 millones de dólares.

Con un crecimiento a una tasa compuesta anual del 3,60%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

El segmento de agua es la tecnología líder en el mercado.

La mejora de la apariencia y la eficiencia energética en los OEM de automóviles es uno de los principales impulsores del mercado.

PPG Industries, Inc., The Sherwin-Williams Company, AkzoNobel N.V., Axalta Coating Systems, LLC y Nippon Paint Holdings Co., Ltd. son los principales actores del mercado.

Asia Pacífico dominó el mercado global en 2025.

El sólido crecimiento de los recubrimientos respetuosos con el medio ambiente impulsará la adopción de recubrimientos industriales.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados