Tamaño del mercado de herramientas de conformado de metales, participación y análisis de la industria, por tipo (prensas hidráulicas, prensas mecánicas, servoprensas, laminadoras, cizallas, máquinas de forja, dobladoras y otras), por proceso (laminado, forjado, doblado, punzonado, cizallado, estampado, embutición profunda y otros), por nivel de automatización (convencional/manual, CNC y automatizado/robótico), por aplicación (automotriz, aeroespacial y Defensa, Manufactura General, Electricidad y Electrónica, Energía y Potencia, y Otros) y Pronóstico Regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

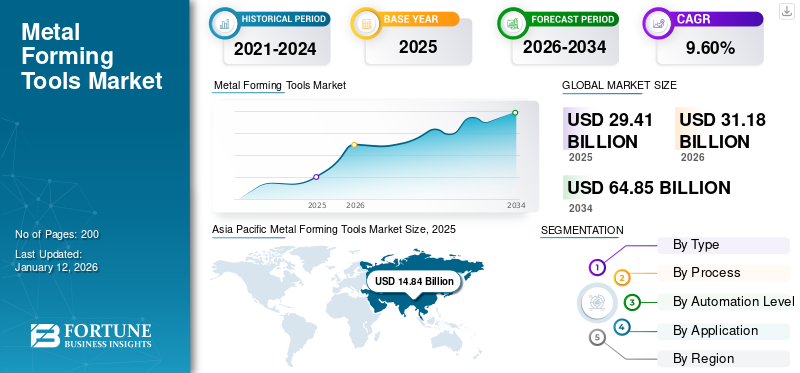

El tamaño del mercado mundial de máquinas herramienta para la formación de metales se valoró en 29,41 mil millones de dólares en 2025 y se prevé que crezca de 31,18 mil millones de dólares en 2026 a 64,85 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,60% durante el período previsto. Asia Pacífico dominó el mercado de máquinas herramienta para conformado de metales con una participación de mercado del 50,50% en 2025.

El mercado global está experimentando un impulso constante debido al continuo aumento de la demanda de sectores como el automotriz, el aeroespacial y la manufactura en general. El crecimiento del mercado está impulsado principalmente por los avances en la automatización, la ingeniería de precisión y la integración de tecnologías digitales. La región de Asia Pacífico está dominando la cuota de mercado debido a la rápida industrialización y el desarrollo de infraestructura, mientras que las regiones de Europa y América del Norte también están contribuyendo a través de avances tecnológicos de alto nivel y una creciente demanda de soluciones personalizadas.

Actores líderes en el mercado global como TRUMPF Group, DMG Mori Co., Ltd., AMADA Co., Ltd. y Schuler AG están fortaleciendo sus posiciones en el mercado a través de la innovación, colaboraciones estratégicas y expansión global.

Descargar muestra gratuita para conocer más sobre este informe.

De cara al futuro, se prevé que el mercado mundial se beneficiará del cambio actual hacia la fabricación inteligente junto con sistemas de producción energéticamente eficientes. El creciente enfoque en la sostenibilidad junto con la creciente adopción de tecnologías de la Industria 4.0 está acelerando aún más el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE del mercado mundial de máquinas herramienta para la formación de metales

- Tamaño del mercado en 2025: 29,41 mil millones de dólares

- Tamaño del mercado en 2026: 31,18 mil millones de dólares

- Tamaño del mercado previsto para 2034: 64.850 millones de dólares

- CAGR: 9,60% de 2026 a 2034

- Asia Pacífico dominó el mercado de máquinas herramienta para conformado de metales con una participación del 50,50% en 2025.

- Se espera que el segmento de prensas hidráulicas lidere el mercado con una participación del 23,32% en 2026.

- Se prevé que el segmento CNC domine el mercado con una participación del 53,98% en 2026.

Asia Pacífico

El mercado estaba valorado en 14.840 millones de dólares en 2025 y se espera que alcance los 15.780 millones de dólares en 2026.

Europa

El mercado estaba valorado en 10.600 millones de dólares en 2025 y se prevé que alcance los 11.240 millones de dólares en 2026.

América del norte

El mercado estaba valorado en 3.070 millones de dólares en 2025 y se prevé que alcance los 3.220 millones de dólares en 2026.

A NOSOTROS.

Los avances tecnológicos y la creciente demanda de fabricación de alta precisión respaldan el crecimiento del mercado.

Japón

Se estima que el mercado alcanzará los 1.200 millones de dólares en 2026.

Leer más

IMPACTO DE LOS ARANCELES EN EL MERCADO

Imposición de aranceles que provocan interrupciones en la cadena de suministro y obstaculizan el crecimiento del mercado

La imposición de aranceles a materias primas esenciales y máquinas herramienta terminadas ha perturbado el mercado global. Estos aranceles han aumentado los costos de los insumos y han tensado aún más los márgenes de las empresas manufactureras, mientras que las barreras comerciales han creado complicaciones para las transacciones transfronterizas y las estrategias de abastecimiento. Como resultado, muchas empresas están reevaluando sus cadenas de suministro globales, lo que ha provocado retrasos en la producción y la ejecución de proyectos. Por lo tanto, esto ha ralentizado la expansión del mercado, especialmente en regiones que dependen en gran medida de las importaciones, lo que ha frenado en consecuencia el crecimiento general del mercado de máquinas herramienta para conformado de metales.

DINÁMICA DEL MERCADO

Herramientas de conformado de metalesTendencias del mercado

La creciente adopción de la automatización en los procesos de conformado de metales impulsa la demanda del mercado

La creciente integración de la robótica junto con la creciente adopción de la automatización en los procesos de conformado de metales está transformando la forma en que se diseñan y operan las máquinas herramienta. Esta tendencia está impulsada principalmente por la creciente demanda de mayor precisión, consistencia y eficiencia en configuraciones de fabricación complejas. Los sistemas automatizados de conformado de metales reducen el error humano y aumentan la velocidad de producción, al tiempo que permiten el monitoreo y control en tiempo real, mejorando así significativamente la calidad de la producción. Como resultado, un número cada vez mayor de fabricantes está invirtiendo en CNC y máquinas inteligentes, lo que ha tenido un impacto positivo en el mercado de máquinas herramienta para conformado de metales. Este cambio está ampliando el alcance de la aplicación en los sectores automotriz, aeroespacial y electrónico.

Impulsores del mercado

La inclinación hacia la modernización del sector manufacturero está impulsando la demanda mundial

La transición global en curso hacia la modernización de las instalaciones de fabricación es uno de los factores clave que impulsa la demanda de herramientas de conformado de metales. A medida que las industrias buscan mejorar la productividad, reducir los residuos y cumplir con tolerancias más estrictas, la adopción de soluciones avanzadas de conformado de metales se vuelve vital. Los países en desarrollo que están experimentando una transformación industrial, especialmente en la región de Asia Pacífico, están adoptando rápidamente estas herramientas para ayudar al crecimiento de la infraestructura y la automoción. Este impulso de modernización acelera directamente el crecimiento del mercado de herramientas de conformado de metales mediante el aumento de la inversión de capital y la ampliación de la base de usuarios.

Restricciones del mercado

Barreras comerciales que obstaculizan la expansión y la demanda de herramientas para conformar metales

La introducción de aranceles y restricciones comerciales se ha convertido en una restricción importante en el mercado global. Estas medidas hacen subir los precios de las materias primas y también crean incertidumbres en las cadenas de suministro internacionales, lo que limita el potencial de los fabricantes para ofrecer precios competitivos. En regiones que dependen en gran medida de las importaciones o exportaciones de máquinas herramienta y sus componentes, estas barreras comerciales han provocado retrasos en los proyectos, aumentos de costos y disminución de la inversión en nuevos equipos, lo que en última instancia debilita el potencial del mercado para un alcance global unificado.

Oportunidades de mercado

La fabricación ecológica abre nuevas vías para las soluciones de conformado de metales

El impulso global hacia la sostenibilidad y la mejora del consumo de energía está creando importantes oportunidades de crecimiento para el mercado de herramientas de conformado de metales. A medida que las industrias cambian hacia la fabricación con bajas emisiones, existe una mayor demanda de máquinas formadoras de metales híbridas, accionadas eléctricamente y de bajo consumo energético. Los fabricantes que apoyan tecnologías respetuosas con el medio ambiente, como máquinas de propulsión regenerativa o máquinas que consumen menos energía, serán recompensados con incentivos gubernamentales y una demanda creciente de clientes más preocupados por los costos. La transición hacia un futuro respetuoso con el medio ambiente seguirá creando nuevas vías de ingresos e innovación de productos, posicionando las tecnologías verdes como el principal impulsor del crecimiento futuro para el mercado general de máquinas herramienta para conformado de metales.

SEGMENTACIÓN ANÁLISIS

Por tipo

El segmento de prensas hidráulicas domina el mercado debido a la versatilidad en diversas aplicaciones

Por tipo, el mercado se segmenta en prensas hidráulicas, prensas mecánicas, servoprensas, laminadoras, cizallas, forjadoras, dobladoras y otras.

Se espera que el segmento de prensas hidráulicas lidere por tipo, representando el 23,32% de la cuota de mercado global en 2026. Las prensas hidráulicas tienen la mayor cuota de mercado dentro del mercado mundial de máquinas herramienta de conformado de metales, ya que son versátiles, asequibles y capaces de ofrecer una fuerza constante en muchas aplicaciones diferentes. Se utilizan principalmente en automoción, construcción y maquinaria pesada, realizando tareas como embutición profunda, punzonado y conformado de metales en general, que requieren un alto tonelaje con precisión.

Se prevé que las servoprensas registren la CAGR más alta durante el período de pronóstico. Dado que las servoprensas utilizan energía de manera más eficiente que los sistemas de prensa tradicionales y son capaces de controlar velocidades, posiciones y cargas en aplicaciones de fabricación de alta velocidad y alta precisión, no es de extrañar que se estén volviendo más comunes en la producción. Su creciente popularidad en las industrias de componentes electrónicos y de precisión, junto con la creciente importancia de la Industria 4.0 en todas las industrias manufactureras, está impulsando la demanda de servoprensas.

Las prensas mecánicas ocupan la segunda mayor cuota de mercado. Las prensas mecánicas se utilizan ampliamente en áreas de producción en masa debido a su operación de alta velocidad y menores costos operativos. Para dar forma a chapas de acero y metal, las máquinas laminadoras han creado una demanda constante. En el sector aeroespacial y automotriz, las máquinas de forja se consideran esenciales en la fabricación de piezas. En las industrias de fabricación, las máquinas dobladoras y cizallas permiten la flexibilidad necesaria para cortar y dar forma a láminas de metal en varias partes.

La categoría de otros incluye tipos de equipos especializados que satisfacen las necesidades de conformado de industrias más pequeñas y especializadas.

Por proceso

El estampado lidera el mercado debido a su uso en producción de alta velocidad y gran volumen

Por procesos, el mercado se clasifica en laminado, forjado, doblado, punzonado, cizallado, estampado, embutición profunda y otros.

El proceso de estampado representa la mayor parte del mercado global, principalmente debido a su amplio uso en la fabricación de alta velocidad y gran volumen, particularmente en las industrias automotriz y de electrónica de consumo. Su potencial para producir piezas complejas con alta precisión a costos unitarios más bajos lo hace adecuado para entornos de producción en masa.

Se proyecta que la embutición profunda registre la CAGR más alta durante el período de pronóstico, impulsada por su creciente uso para fabricar componentes complejos, livianos y duraderos en los sectores automotriz, aeroespacial y de embalaje. Su capacidad para crear formas complejas manteniendo la integridad del material respalda la creciente demanda de componentes complejos y livianos.

Otros procesos clave también contribuyen significativamente al crecimiento del mercado. Por ejemplo, el forjado se está adoptando ampliamente en aplicaciones de servicio pesado que requieren una resistencia superior, mientras que el doblado ofrece flexibilidad para formar componentes en la construcción y la fabricación.

El proceso de laminación ayuda al conformado continuo en las industrias de procesamiento de acero y metales. El punzonado y el cizallado siguen siendo esenciales para las operaciones de corte y perforación precisas, y el segmento de otros incluye procesos de formación de nichos adaptados a las necesidades industriales especializadas. El segmento de vehículos rodantes aportará una cuota de mercado del 18,79% a nivel mundial en 2026.

Por nivel de automatización

Las máquinas convencionales dominan el mercado debido a su rentabilidad

Por nivel de automatización, el mercado se segmenta en convencional/manual, CNC y automatizado/robótico.

Las herramientas de conformado de metales convencionales/manuales poseen la mayor parte de la participación de mercado debido a su amplia disponibilidad, costos iniciales relativamente más bajos y popularidad continua entre las empresas manufactureras de pequeña y mediana escala. En las economías emergentes y en los sectores menos automatizados con restricciones presupuestarias, las máquinas manuales siguen siendo dominantes.

Se prevé que los sistemas automatizados/robóticos experimenten la CAGR más alta, debido a la alta demanda de precisión junto con la necesidad de reducir los costos laborales. Estos sistemas se están adoptando en instalaciones de fabricación avanzadas, particularmente en los sectores automotriz y aeroespacial, como parte del movimiento de la Industria 4.0 hacia fábricas inteligentes.

Se prevé que el segmento CNC domine el mercado de máquinas herramienta para conformado de metales con un 53,98% en 2026. Las máquinas CNC, que cierran la brecha entre los sistemas manuales y totalmente robóticos, continúan experimentando una demanda constante. Su flexibilidad programable y su idoneidad para una producción de volumen medio a alto de alta precisión los convierten en una opción práctica en una amplia gama de industrias. Al ofrecer una combinación equilibrada de automatización y control, las máquinas CNC atienden a los fabricantes que buscan eficiencia sin realizar una transición total a la robótica.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

El segmento automotriz impulsa el dominio del mercado debido a la producción de alto volumen

Por aplicación, el mercado se segmenta en automoción, aeroespacial y de defensa, fabricación general, electricidad y electrónica, energía y potencia, y otros.

El segmento automotriz representa la mayor participación de mercado en el mercado global, impulsado por su demanda constante de producción en gran volumen de componentes de vehículos, como paneles de carrocería, componentes de motores y marcos estructurales. En este sector se fabrican piezas ligeras, duraderas y con las formas específicas que requieren tantomotores de combustión interna (ICE)y vehículos eléctricos (EV). Como resultado, se han invertido cientos de millones en equipos de estampado, forjado y embutición profunda adaptados a las necesidades de producción automotriz.

La industria aeroespacial y de defensa es un área de aplicación clave y se espera que registre la CAGR más alta durante el período de pronóstico. El sector requiere herramientas de conformado de alta precisión para fabricar componentes complejos y críticos para la seguridad. El crecimiento de los programas de modernización de los viajes aéreos y la defensa está impulsando la adopción de tecnologías de conformado avanzadas en este sector. La fabricación general también contribuye sustancialmente al crecimiento del mercado debido a la diversa base de aplicaciones en maquinaria industrial y bienes de consumo.

Las aplicaciones eléctricas y electrónicas están creciendo de manera constante, particularmente impulsadas por la tendencia hacia la miniaturización y la necesidad de piezas de alta precisión utilizadas en semiconductores y dispositivos. Estos sectores están buscando nuevas soluciones para formar diseños de herramientas para producir diseños más complejos. El sector energético, aunque es un nicho, es otro consumidor importante de herramientas de conformado para fabricar componentes estructurales en sistemas de energía renovables y tradicionales.

El segmento de otros incluye una variedad de industrias, incluidas la construcción y la marina, que necesitan soluciones personalizadas de conformado de metales para diversas demandas de fabricación.

HERRAMIENTAS PARA FORMADO DE METALESPERSPECTIVA REGIONAL DEL MERCADO

Por regiones, el mercado se estudia en Asia Pacífico, América del Norte, Europa, América del Sur y Oriente Medio y África.

Asia Pacífico

Asia Pacific Metal Forming Tools Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico aportó aproximadamente 14.840 millones de dólares al mercado mundial en 2025, lo que representa una participación del 50,50%, y se espera que alcance los 15.780 millones de dólares en 2026, respaldada por países clave como China, Japón e India. El mercado de la región está impulsado por una rápida industrialización, una creciente producción de automóviles y una sólida base manufacturera. La región también está experimentando una creciente inversión en automatización y manufactura orientada a la exportación. Estas tendencias han solidificado la posición de la región tanto para la producción como para el consumo de herramientas de conformado.

China es el país más grande en el mercado, respaldado por una extensa base industrial en la que la manufactura representa la mayor parte de la producción y su papel como líder mundial en la producción automotriz y electrónica. Además, la iniciativa gubernamental "Hecho en China 2025" ha acelerado aún más las inversiones en la fabricación de equipos de alta gama, incluidas máquinas de conformado robóticas y CNC. Los actores locales son más competitivos que nunca, tanto a nivel local como mundial, y ofrecen soluciones asequibles y tecnológicamente avanzadas. Se estima que el mercado de Japón alcanzará los 1.200 millones de dólares en 2026, el mercado de China alcanzará los 7.660 millones de dólares en 2026 y el mercado de la India alcanzará los 1.520 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

En 2025, América del Norte poseía el 10,40% de la cuota de mercado mundial, alcanzando una valoración de 3.070 millones de dólares, y se prevé que crezca hasta los 3.220 millones de dólares en 2026. El mercado de América del Norte se beneficia de los avances tecnológicos de la región y de la fuerte demanda de industrias como la automovilística, la aeroespacial y la de defensa. Estados Unidos lidera la región con su énfasis en la fabricación de alta precisión, el uso cada vez mayor de sistemas robóticos y CNC y las iniciativas en curso para restaurar la producción industrial. Estados Unidos también se está beneficiando de amplias inversiones en vehículos eléctricosy modernización de la infraestructura.

Sudamerica

El mercado en América del Sur es relativamente moderado, con un potencial de crecimiento influenciado en gran medida por países como Brasil y Argentina. La demanda está impulsada por la fabricación general y la producción de componentes automotrices. Sin embargo, la volatilidad económica y los niveles históricamente bajos de características de automatización han restringido la adopción de tecnologías de conformado avanzadas en América del Sur.

Europa

El mercado en Europa alcanzó los 10.600 millones de dólares en 2025, lo que representa el 36,00% de los ingresos totales del mercado, y se prevé que alcance los 11.240 millones de dólares en 2026. El mercado está fuertemente influenciado por las capacidades de ingeniería avanzada, los estándares de calidad y las industrias automotriz y aeroespacial establecidas. Países como Alemania, Italia y Francia albergan muchos fabricantes de equipos originales y son mundialmente conocidos por algunas de las tecnologías de conformado más innovadoras y avanzadas del mundo. Europa hace hincapié en los sistemas automatizados y energéticamente eficientes. Este enfoque en menores costos de energía y mano de obra continuará respaldando la adopción constante de prensas servoy robóticas, a pesar de los altos costos operativos de energía y mano de obra. Se estima que el mercado del Reino Unido alcanzará los 1.910 millones de dólares en 2026 y el mercado de Alemania alcanzará los 4.300 millones de dólares en 2026.

Medio Oriente y África

La región de Medio Oriente y África capturó el 1,70% del mercado global en 2025, generó 490 millones de dólares en ingresos y se prevé que alcance los 510 millones de dólares en 2026. El mercado de Medio Oriente y África se encuentra en una etapa de desarrollo, con una demanda derivada de proyectos de infraestructura, petróleo y gas, y el sector manufacturero en desarrollo. Países como los Emiratos Árabes Unidos y Arabia Saudita están realizando inversiones notables en la diversificación industrial como parte de sus visiones económicas de largo plazo. Estas iniciativas crearán oportunidades para equipos de conformado de metales, particularmente en aplicaciones relacionadas con la construcción.

América Latina

En 2025, América Latina generó 400 millones de dólares, lo que contribuyó con el 1,40 % a los ingresos del mercado mundial, y se prevé que crezca hasta 420 millones de dólares en 2026.

Panorama competitivo

JUGADORES CLAVE DE LA INDUSTRIA

Los principales actores están dando prioridad a la innovación para satisfacer la demanda cambiante

Los actores clave en el mercado mundial de herramientas de conformado de metales se caracterizan principalmente por su fuerte potencial tecnológico, extensas redes de distribución global y amplias carteras de productos que atienden a diversas industrias y procesos de conformado. Estos actores hacen especial hincapié en la innovación, lo que les permite ofrecer soluciones de vanguardia, como sistemas servoaccionados, integración robótica yIndustria 4.0-equipos habilitados que se adaptan a las necesidades de producción en evolución. Su ventaja competitiva radica en la combinación estratégica de inversión en I+D, un sólido servicio postventa y asociaciones que permiten una rápida adaptación a las demandas del mercado regional. Esta flexibilidad les ayuda a mantener su estatus de liderazgo en economías maduras y en desarrollo.

Lista larga de empresas estudiadas (incluidas, entre otras)

- AMADA Co. Ltd.(Japón)

- TRUMPF SE Co. KG(Alemania)

- DMG MORI Co. Ltd.(Japón)

- Schuler AG (Alemania)

- Komatsu Ltd. (Japón)

- Corporación Mitsubishi (Japón)

- Hyundai WIA Corp. (Corea del Sur)

- Haas Automation Inc. (EE. UU.)

- JIER Machine Tool Group Co. Ltd. (China)

- ANDRITZ AG (Austria)

- FAGOR ARRASATE S.COOP.(España)

- Sumitomo Heavy Industries Ltd. (Japón)

- Nidec Corp. (Japón)

- Máquina CNC Accurl Anhui Manufactory Co. Ltd. (China)

- Ventas de productos Accurpress (EE. UU.)

- CINCINNATI Inc. (EE.UU.)

- Lodesani y Carreri Srl (Italia)

- Santec Exim Pvt. Limitado. Ltd. (India)

- Máquinas herramientas (India) Limited (India)

- MONDRAGON Corp. (España)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2025:Phillips Machine Tools mostró sus últimas tecnologías de mecanizado CNC de próxima generación en IMTEX 2025, destacando los avances en soluciones de conformado de metales de alta gama.

- Enero de 2024:ModuleWorks, un proveedor líder de software CAD/CAM, colaboró con DN Solutions, un destacado fabricante de máquinas herramienta CNC, para desarrollar conjuntamente software de máquinas herramienta y soluciones integradas para la transformación digital en el sector manufacturero.

- Abril de 2023:Okuma Corporation lanzó la División de Automatización de Fábrica de Okuma para atender la creciente demanda de sistemas de mecanizado automatizados, mejorando la capacidad de producción para hacer frente a la escasez de mano de obra.

- Septiembre de 2022:Desktop Metal lanzó Figur G15, una máquina formadora de láminas digital diseñada para permitir una producción rápida y de bajo costo de piezas de chapa metálica. Dirigido a sectores como el automovilístico y el aeroespacial, el G15 reduce significativamente los costes de producción y los plazos de entrega.

- Mayo de 2022:Phillips Máquinas Herramientas India Pvt. Limitado. Ltd. se asoció con JFY International para mejorar la cartera de soluciones de conformado de metales en India y Bangladesh, aprovechando la experiencia de JFY.máquina herramienta cnctecnologías.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

El mercado mundial de herramientas de conformado de metales está atrayendo cada vez más inversiones, impulsado por el creciente enfoque en la fabricación de precisión, la eficiencia energética y la automatización. Los fabricantes grandes y medianos están asignando cada vez más capital a sistemas CNC y robóticos con el objetivo de mejorar la flexibilidad de la producción y mejorar la calidad de la producción. Los inversores también están reconociendo el valor de las empresas que integran tecnologías de fabricación inteligentes, como el monitoreo en tiempo real, el mantenimiento predictivo y los sistemas de control impulsados por IA, que rápidamente se están convirtiendo en puntos de referencia. Las fusiones y adquisiciones están aumentando a medida que los principales actores buscan expandir su presencia regional, así como sus capacidades tecnológicas, particularmente en economías de rápido crecimiento como India, el sudeste asiático y América del Sur.

Las oportunidades son especialmente fuertes en sectores de uso final como el automotriz, aeroespacial, eléctrico y electrónico, yenergía renovable, donde la demanda de componentes metálicos complejos y ligeros está aumentando. Las iniciativas de infraestructura e industrialización en los mercados emergentes también generan grandes oportunidades para la expansión de la capacidad y la transferencia de tecnología. Además, las iniciativas gubernamentales para apoyar la fabricación nacional, como “Made in China 2025” de China y “Make in India” de India, atraen tanto a la inversión local como a la extranjera. Los fabricantes que se centran en soluciones energéticamente eficientes junto con la personalización para industrias de uso final específicas están en una posición sólida para capitalizar los requisitos dinámicos de los fabricantes globales.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos, procesos, niveles de automatización y aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,60% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

Por proceso

Por nivel de automatización

PorSolicitud

Por región

|

|

Empresas perfiladas en el informe |

AMADA Co. Ltd. (Japón), TRUMPF SE Co. KG (Alemania), DMG MORI Co. Ltd. (Japón), Schuler AG (Alemania), Komatsu Ltd. (Japón), Mitsubishi Corporation (Japón), Hyundai WIA Corp. (Corea del Sur), Haas Automation Inc. (EE. UU.), JIER Machine Tool Group Co. Ltd. (China) y ANDRITZ AG (Austria) |

Preguntas frecuentes

Se prevé que el mercado alcance los 64.850 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 29,41 mil millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 9,60% durante el período previsto.

El segmento de prensas hidráulicas lidera el mercado.

La modernización de la fabricación es el factor clave que impulsa el crecimiento del mercado.

AMADA Co. Ltd., TRUMPF SE Co. KG, DMG MORI Co. Ltd., Schuler AG y Komatsu Ltd. son los principales actores del mercado.

Asia Pacífico tiene la mayor cuota de mercado.

Por aplicación, se espera que el segmento aeroespacial y de defensa registre la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados