Tamaño del mercado de almacenamiento de gas natural, participación y análisis de la industria, por tipo (subterráneo {depósitos de gas agotados, cavernas de sal y acuíferos} y sobre el suelo {almacenamiento de gas natural licuado (GNL), almacenamiento de gas natural comprimido (GNC) y otros}), por usuario final (productores de gas natural, empresas de servicios públicos, clientes industriales, empresas de generación de energía y otros), pronóstico regional, 2026-2034

Tamaño del mercado de almacenamiento de gas natural y perspectivas futuras

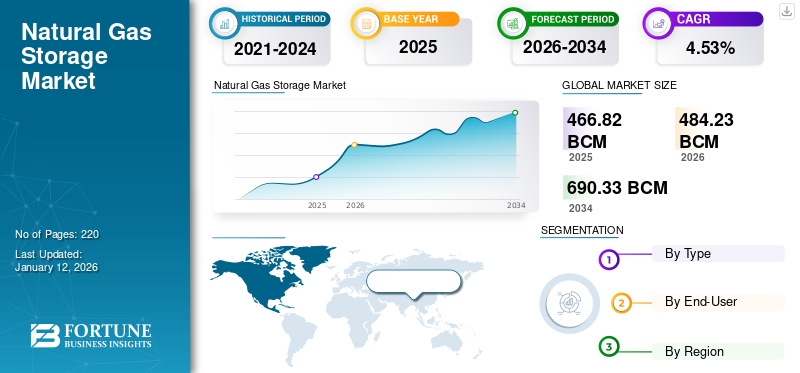

El tamaño del mercado mundial de almacenamiento de gas natural se valoró en466,82mil millones de metros cúbicos (bcm) en 2025 y se prevé que crezca de484.23mil millones de metros cúbicos (bcm) en 2026 a USD690.33mil millones de metros cúbicos (bcm) para 2034, exhibiendo una tasa compuesta anual del 4,53% durante el período previsto. América del Norte dominó el mercado de almacenamiento de gas natural, con una participación de mercado del 38,53% en 2025.

La demanda del mercado de almacenamiento de gas natural está aumentando rápidamente, debido a la creciente demanda de los sectores industrial y de generación de energía. A medida que sectores como los químicos, los fertilizantes, los metales y la manufactura cambian progresivamente hacia el gas natural en busca de una solución energética más limpia y eficiente, la demanda de un suministro constante y confiable de gas ha aumentado. En 2024, el consumo mundial de gas industrial aumentó cerca de un 3%, según informó la Agencia Internacional de Energía (AIE), y las regiones de Asia Pacífico y Medio Oriente contribuyeron significativamente a este crecimiento del mercado. Además, gas naturalse emplea cada vez más como combustible de equilibrio y pico para apoyar la estabilidad del sistema.

McDermott International, Inc., Enbridge, Inc., NAFTA A.S., Gazprom y otras son las empresas clave que operan en la industria del almacenamiento de gas natural. El negocio de almacenamiento de gas natural de Enbridge incluye activos de almacenamiento flexible integrados en Canadá y EE. UU., que ofrecen capacidad de trabajo tanto a través de sus operaciones de transmisión como de servicios públicos. Por ejemplo, la compañía informa alrededor de 622 mil millones de pies cúbicos (Bcf) de almacenamiento neto en funcionamiento en toda América del Norte.

El mercado de almacenamiento de gas natural representa un componente fundamental de la infraestructura energética global, que permite la confiabilidad del suministro, el equilibrio de la demanda estacional y la estabilización de precios a través de redes de gas interconectadas. La capacidad de almacenamiento funciona cada vez más como un activo estratégico en lugar de un amortiguador puramente operativo, particularmente en medio de la volatilidad de la oferta y la incertidumbre geopolítica que afectan los flujos globales de gas.

Se espera que el crecimiento del mercado de almacenamiento de gas natural siga estrechamente vinculado a las políticas de seguridad energética, la expansión del comercio de GNL y la integración de las energías renovables en los sistemas eléctricos. A medida que se expande la generación renovable intermitente, las plantas a gas requieren cada vez más una disponibilidad confiable de combustible respaldada por una infraestructura de almacenamiento receptiva. Esta dinámica refuerza la utilización a largo plazo incluso cuando evolucionan políticas de descarbonización más amplias.

El almacenamiento subterráneo continúa dominando la capacidad instalada global debido a la eficiencia de costos y la capacidad de contención de grandes volúmenes. Los yacimientos de gas agotados representan la mayoría de las instalaciones operativas, respaldadas por la conectividad de los gasoductos existentes y el rendimiento geológico comprobado. Sin embargo, el almacenamiento en cavernas de sal está ganando importancia estratégica debido a su rápida capacidad de inyección y extracción, lo que respalda los mercados comerciales y equilibra los picos de demanda de electricidad. La infraestructura de almacenamiento de gas natural licuado en superficie se está expandiendo rápidamente en las economías que dependen de las importaciones. El desarrollo de terminales de GNL en Asia-Pacífico y Europa está aumentando directamente la inversión en sistemas de almacenamiento criogénico diseñados para gestionar estrategias de diversificación del suministro.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE ALMACENAMIENTO DE GAS NATURAL

- Tamaño del mercado en 2025: 466,82 bcm

- Tamaño del mercado en 2026: 484,23 bcm

- Tamaño del mercado previsto para 2034: 690,33 bcm

- CAGR: 4,53% de 2026 a 2034

- América del Norte dominó el mercado de almacenamiento de gas natural con una participación del 38,53% en 2025.

- Se espera que el segmento de almacenamiento subterráneo lidere el mercado con una participación del 77,97% en 2026.

- El segmento de empresas de servicios públicos representó la mayor participación, contribuyendo con el 39,74% en 2025.

América del norte

América del Norte generó 179,86 bcm en 2025 y sigue siendo el mercado líder debido a la amplia infraestructura de gasoductos, la fuerte demanda estacional y las crecientes actividades de exportación de GNL.

Europa

Europa representó 128,38 bcm en 2025 (una participación del 27,50%), respaldada por iniciativas de seguridad energética y requisitos obligatorios de almacenamiento de gas antes del invierno.

Asia Pacífico

Asia Pacífico alcanzó los 105,90 bcm en 2025 (22,69% de participación), impulsado por el aumento del consumo de gas, la industrialización y las inversiones estratégicas en reservas de GNL.

A NOSOTROS.

El mercado estadounidense de almacenamiento de gas natural estaba valorado en 137,56 bcm en 2026.

Japón

Se prevé que el mercado de almacenamiento de gas natural de Japón alcance los 14,74 bcm en 2026

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente demanda de gas natural del sector de servicios públicos impulsará el crecimiento del mercado

Las empresas de servicios públicos optan cada vez más por el gas natural, ya que proporciona un sustituto versátil y con bajas emisiones de carbono para el carbón y el petróleo, lo que les ayuda a alcanzar objetivos tanto de confiabilidad como de emisiones. Las plantas de energía de gas natural pueden ajustar la producción rápidamente, lo que las hace adecuadas para equilibrar la fluctuante producción de energía procedente de energías renovables como la solar y la eólica, un factor clave que impulsa el crecimiento del mercado.

A nivel mundial, la demanda de gas natural alcanzó un nivel récord en 2024, aumentando alrededor del 2,7% (aproximadamente 115 mil millones de metros cúbicos) en comparación con el año anterior, impulsada en gran medida por la generación de electricidad. En América Latina, la demanda experimentó un aumento de alrededor del 1,6% en 2024, particularmente en Brasil y Colombia, donde las condiciones de sequía afectaron la disponibilidad de energía hidroeléctrica y llevaron a las empresas de servicios públicos a depender más de la generación a gas.

Las preocupaciones sobre la seguridad energética siguen siendo el principal impulsor estructural que respalda el crecimiento del mercado de almacenamiento de gas natural en las economías desarrolladas y emergentes. Los gobiernos dan cada vez más prioridad a las reservas estratégicas de gas tras las interrupciones del suministro, las tensiones geopolíticas y la volatilidad de los precios experimentadas en los ciclos energéticos recientes. La infraestructura de almacenamiento permite a los operadores estabilizar la disponibilidad del suministro durante los picos de demanda invernal y las interrupciones inesperadas de las tuberías.

La expansión del comercio de gas natural licuado también ha fortalecido los requisitos de almacenamiento en las regiones importadoras. Los países que diversifican sus fuentes de suministro necesitan capacidad de reserva para gestionar la variabilidad de los tiempos de carga y las limitaciones de la programación de la regasificación. Esta tendencia es particularmente visible en los mercados que pasan de una dependencia de gasoductos a estrategias flexibles de adquisición de GNL.

La transformación del sector energético refuerza aún más la demanda. La penetración de la energía renovable introduce intermitencia en los sistemas eléctricos, aumentando la dependencia de la generación a gas para equilibrar las operaciones. Las instalaciones de almacenamiento permiten a las empresas de servicios públicos mantener la confiabilidad del despacho y al mismo tiempo optimizar los costos de adquisición de combustible.

Restricciones del mercado

Alta inversión de capital y precios fluctuantes del gas natural restringirán la expansión del mercado

La expansión del sector de almacenamiento de gas natural enfrenta varias limitaciones, en gran medida influenciadas por factores infraestructurales, económicos y ambientales. Un inconveniente importante es la importante inversión de capital necesaria para el establecimiento y mantenimiento de instalaciones de almacenamiento subterráneo, como embalses, acuíferos o cavernas de sal agotados. Estas iniciativas implican evaluaciones geológicas complejas, autorizaciones regulatorias y largos cronogramas de construcción, que posponen considerablemente el aumento de capacidad. Además, la volatilidad de los precios del gas natural y las fluctuaciones del mercado desalientan la financiación para el almacenamiento a gran escala, ya que la rentabilidad depende en gran medida de las variaciones estacionales de la demanda.

La intensidad de capital representa una de las limitaciones más importantes que afectan la expansión del mercado de almacenamiento de gas natural. El desarrollo de instalaciones de almacenamiento subterráneo requiere una evaluación geológica exhaustiva, inversiones en perforación y plazos prolongados para la obtención de permisos. Los proyectos de desarrollo de cavernas de sal y conversión de yacimientos a menudo implican ciclos de ejecución de varios años, lo que retrasa el retorno de la inversión y aumenta la exposición a la incertidumbre sobre los precios de las materias primas.

La complejidad regulatoria también limita la aceleración de proyectos en varias regiones. Las aprobaciones ambientales, los requisitos de monitoreo de emisiones de metano y las restricciones de uso de la tierra crean cargas de cumplimiento adicionales para los operadores. El creciente escrutinio relacionado con las emisiones de gases de efecto invernadero ha intensificado los desafíos para la obtención de permisos, particularmente en mercados energéticos maduros que persiguen objetivos de descarbonización.

La economía de mercado introduce aún más la incertidumbre. La rentabilidad del almacenamiento depende en gran medida de los diferenciales estacionales de precios entre los períodos de inyección y retiro. Los diferenciales estrechos reducen los incentivos comerciales para la expansión de la infraestructura, lo que desalienta la inversión privada sin acuerdos de capacidad contratados a largo plazo. El envejecimiento de la infraestructura presenta otro desafío operativo. Muchas instalaciones existentes en América del Norte y Europa se desarrollaron hace décadas y requieren modernización para mantener los estándares de seguridad y rendimiento. Las actualizaciones aumentan los gastos operativos mientras las expectativas regulatorias continúan aumentando.

Oportunidades de mercado

Avances en monitoreo digital, gestión de presión y detección de fugas para crear oportunidades de crecimiento

Avances en monitoreo digital, automatización ysensorLa tecnología está revolucionando la eficiencia y seguridad de las instalaciones de almacenamiento de gas natural, generando una excelente oportunidad de mercado. Los sitios de almacenamiento contemporáneos utilizan cada vez más análisis de datos en tiempo real y tecnologías de Internet de las cosas (IoT) para monitorear constantemente variables como la presión, la temperatura y el flujo de gas. Estas soluciones digitales permiten a los operadores identificar irregularidades con prontitud, evitando fugas, variaciones de presión o fallas en los equipos antes de que se vuelvan graves. Los métodos de detección de fugas de vanguardia, como la detección por fibra óptica y el monitoreo acústico, ofrecen notificaciones inmediatas, lo que reduce en gran medida las emisiones de metano y los peligros ambientales. Por ejemplo, las herramientas de mantenimiento predictivo impulsadas por IA utilizan tendencias de rendimiento de los equipos para prever la degradación de los componentes o posibles problemas del sistema, minimizando así el tiempo de inactividad y prolongando la longevidad de los activos.

La dinámica de la transición energética está creando nuevas vías de expansión en todo el mercado de almacenamiento de gas natural. Mientras evolucionan las políticas de descarbonización a largo plazo, los gobiernos siguen dando prioridad a la confiabilidad del suministro y la resiliencia de la red. Este doble requisito posiciona a la infraestructura de almacenamiento como un amortiguador estratégico que respalda los sistemas energéticos tanto convencionales como de transición.

Las economías emergentes presentan importantes oportunidades de desarrollo de infraestructura. La rápida industrialización y el crecimiento de la demanda de energía urbana requieren capacidades estables de gestión del suministro de gas. Las regiones que amplían su capacidad de importación de gas natural licuado están invirtiendo cada vez más en redes de almacenamiento integradas para reducir la exposición a la volatilidad del suministro y las perturbaciones marítimas. La integración del hidrógeno y el gas con bajas emisiones de carbono representa una frontera de oportunidades a más largo plazo. Las formaciones de cavernas de sal y los yacimientos agotados demuestran una gran idoneidad técnica para aplicaciones de almacenamiento de hidrógeno. Los operadores capaces de adaptar los activos existentes pueden desbloquear futuras fuentes de ingresos vinculadas a los ecosistemas de energía limpia.

Tendencias del mercado

La transición energética global hacia sistemas energéticos limpios y resilientes es la tendencia clave del mercado

El sector de almacenamiento de gas natural está atravesando una transformación significativa, influenciada por cambios globales hacia la transición energética, preocupaciones sobre la seguridad del suministro y el rápido progreso tecnológico. Mientras las naciones se esfuerzan por encontrar soluciones energéticas más limpias y sólidas, el gas natural sigue siendo vital para mantener la estabilidad, particularmente con la creciente integración de las energías renovables. Por ejemplo, CEDIGAZ informa que la capacidad mundial de almacenamiento subterráneo de gas (UGS) alcanzó alrededor de 437 mil millones de metros cúbicos (bcm) en 2023, un aumento anual del 2%, lo que representa el mayor crecimiento desde 2015. Actualmente, hay más de 680 instalaciones de almacenamiento operando en todo el mundo, con aproximadamente 70 nuevos proyectos en marcha, que se prevé que contribuirán con 55 bcm adicionales en capacidad en los próximos años.

La transformación estructural de los sistemas energéticos globales está remodelando las tendencias del mercado de almacenamiento de gas natural. Los activos de almacenamiento funcionan cada vez más como una infraestructura de flexibilidad que respalda las redes eléctricas con gran densidad de energías renovables, en lugar de ser herramientas puramente estacionales para equilibrar el suministro. A medida que se expande la penetración de la energía solar y eólica, los operadores de la red dependen de la capacidad de gas de respuesta rápida respaldada por instalaciones de almacenamiento estratégicamente ubicadas. La digitalización se está convirtiendo en una tendencia operativa definitoria. Los operadores están implementando sistemas de monitoreo avanzados, plataformas de mantenimiento predictivo y tecnologías de simulación de yacimientos para optimizar la eficiencia de inyección y extracción. La gestión de activos basada en datos mejora las tasas de utilización y al mismo tiempo reduce el riesgo operativo en carteras de infraestructura antiguas.

La integración del gas natural licuado (GNL) también está influyendo en la estrategia de almacenamiento. Las economías que dependen de las importaciones combinan cada vez más terminales de regasificación con centros de almacenamiento para fortalecer la seguridad del suministro durante perturbaciones geopolíticas o picos de demanda. Las soluciones de almacenamiento flotante y la infraestructura modular de GNL están ganando relevancia en los mercados emergentes. La preparación para el hidrógeno representa otro tema de transición emergente. Varios operadores están evaluando reutilizar depósitos agotados y cavernas de sal para almacenamiento de hidrógeno o gases mezclados. Aunque la comercialización aún es temprana, la adaptabilidad de la infraestructura está influyendo en las decisiones de planificación de inversiones a largo plazo.

DESAFÍOS DEL MERCADO:

Las preocupaciones ambientales sobre las emisiones de metano y la contaminación de las aguas subterráneas obstaculizarán el crecimiento del mercado

Uno de los principales desafíos que enfrenta la industria del almacenamiento de gas natural son las emisiones de metano y el potencial de contaminación de las aguas subterráneas. El metano, el componente principal del gas natural, es un potente gas de efecto invernadero con un potencial de calentamiento global más de 25 veces mayor que el deldióxido de carbonodurante un período de 100 años.

Por ejemplo, incidentes de alto perfil, como la fuga de gas de Aliso Canyon en California en 2015, han aumentado la conciencia pública y el escrutinio regulatorio de las emisiones de metano de la infraestructura de almacenamiento. Además, la gestión inadecuada del sitio o la inestabilidad geológica pueden provocar la contaminación del agua subterránea, ya que la salmuera o los hidrocarburos pueden migrar a los acuíferos, planteando riesgos para la salud y el medio ambiente.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

El segmento subterráneo dominará, impulsado por su capacidad de ofrecer un método seguro y económico

Según el tipo, el mercado se clasifica en subterráneo y aéreo.

Almacenamiento subterráneo

En 2026, se prevé que el segmento subterráneo domine con una participación del 77,97% en 2026. El almacenamiento subterráneo de gas natural es ampliamente preferido ya que ofrece un método seguro, eficiente y económico para alinear el suministro con la demanda, garantizando la confiabilidad energética. El almacenamiento de gas bajo tierra en campos de petróleo o gas agotados, acuíferos o cavernas de sal permite a los operadores recolectar gas durante períodos de baja demanda (generalmente en verano) y extraerlo cuando la demanda es alta (como en invierno). Esta adaptabilidad estacional es esencial para que las empresas de servicios públicos y los proveedores de gas mantengan un suministro estable y estabilicen los precios del mercado.

El almacenamiento subterráneo representa la columna vertebral estructural del mercado mundial de almacenamiento de gas natural y representa la mayor parte de la capacidad operativa de gas en todo el mundo. Estas instalaciones brindan capacidad de equilibrio estacional a gran escala, lo que permite a los operadores inyectar gas durante períodos de baja demanda y retirar volúmenes durante los ciclos de consumo máximo. La economía de la infraestructura favorece fuertemente las soluciones subterráneas debido a los menores costos operativos a largo plazo en comparación con las alternativas de almacenamiento en superficie.

Los embalses agotados dominan la capacidad instalada porque las formaciones geológicas existentes y la conectividad de los oleoductos reducen la complejidad del desarrollo. Los operadores aprovechan los datos de producción anteriores para evaluar la confiabilidad de la contención y el comportamiento de la presión. Estos sitios son particularmente adecuados para el almacenamiento estacional en lugar de operaciones de ciclo rápido.

El almacenamiento en cavernas de sal está ganando importancia debido a su mayor flexibilidad de extracción e inyección. Estas instalaciones respaldan los requisitos de ciclos rápidos asociados con los mercados energéticos volátiles y el equilibrio de energía a gas. Los consumidores industriales y los centros comerciales dependen cada vez más del almacenamiento en cavernas para responder a la oferta a corto plazo.

El almacenamiento de acuíferos representa un segmento más pequeño pero estratégicamente relevante donde los embalses agotados no están disponibles. Los costos de desarrollo siguen siendo más altos porque se requiere una validación geológica extensa. La incertidumbre operativa históricamente limitó la adopción; sin embargo, las mejoras tecnológicas en el monitoreo del subsuelo están mejorando la viabilidad.

Almacenamiento sobre el suelo

El segmento sobre el suelo está experimentando el crecimiento más rápido y se espera que crezca a una tasa compuesta anual del 6,16%. El almacenamiento de gas natural en superficie está ganando terreno debido a su mayor flexibilidad, instalación más rápida y accesibilidad más fácil en comparación con los sistemas de almacenamiento subterráneo. A diferencia de las instalaciones subterráneas que dependen de ciertas formaciones geológicas y de largos períodos de desarrollo, el almacenamiento en superficie, como tanques de acero presurizados, tanques de GNL (gas natural licuado) y tanques de balas, se puede establecer casi en cualquier lugar, siempre que se cumplan las condiciones de seguridad y espacio.

Las soluciones de almacenamiento en superficie satisfacen requisitos operativos especializados que requieren movilidad, flexibilidad de distribución o integración con la infraestructura de comercio global de gas.

El almacenamiento de gas natural licuado desempeña un papel cada vez más importante a medida que aumentan los volúmenes del comercio internacional de gas. Las terminales de GNL integran cada vez más grandes tanques de almacenamiento para estabilizar las cadenas de suministro entre las importaciones y las redes de distribución posteriores. La demanda del mercado se aceleró tras los esfuerzos de diversificación de la oferta en Europa y Asia. El almacenamiento de GNL permite a los países con acceso limitado a gasoductos mantener la resiliencia del suministro. La infraestructura flotante de almacenamiento y regasificación amplía aún más la flexibilidad de implementación.

El almacenamiento de gas natural comprimido sirve a los mercados de distribución y transporte localizados. Las instalaciones industriales y las redes de gas urbanas dependen de los sistemas de GNC para el almacenamiento de corta duración y el equilibrio de carga. El crecimiento sigue vinculado al uso descentralizado del gas y las aplicaciones de movilidad. En comparación con la infraestructura de GNL, los requisitos de capital son menores, lo que respalda la adopción entre operadores más pequeños y mercados en desarrollo.

Por usuario final

El segmento de empresas de servicios públicos domina el mercado debido a su capacidad para proporcionar un suministro de energía continuo.

En términos de usuarios finales, el mercado se clasifica en productores de gas natural, empresas de servicios públicos, clientes industriales, empresas de generación de energía y otros.

Empresas de servicios públicos

Se prevé que el segmento de empresas de servicios públicos domine en el mercado, contribuyendo con el 39,87% a nivel mundial en 2026, y se espera que tengan la mayor participación de mercado del 39,74% en 2025. Las empresas de servicios públicos utilizan el almacenamiento de gas natural principalmente para garantizar un suministro de energía confiable, continuo y rentable para sus clientes durante todo el año.

Las empresas de servicios públicos representan una de las mayores proporciones de utilización del almacenamiento debido a su responsabilidad en la confiabilidad del suministro de energía residencial y comercial. Las variaciones estacionales de la demanda de calefacción requieren una amplia planificación de la inyección durante los meses de menor consumo. Las empresas de servicios públicos priorizan la capacidad de retiro confiable en lugar de la flexibilidad de ciclos rápidos. Los marcos regulatorios en varias regiones exigen niveles mínimos de almacenamiento para evitar interrupciones en el suministro. Los sistemas de pronóstico digital están mejorando la precisión de la predicción de la demanda, lo que permite a las empresas de servicios públicos optimizar la eficiencia de utilización del almacenamiento y reducir la volatilidad de las adquisiciones.

Empresas de generación de energía

Se prevé que las empresas de generación de energía crezcan a la tasa compuesta anual más alta del 5,98% durante el período previsto. El gas natural sirve como una fuente de energía crucial para las centrales eléctricas, particularmente para las instalaciones de ciclo combinado y de punta, que deben responder rápidamente a las fluctuaciones en la demanda de electricidad.

El crecimiento de la generación de energía a gas influye significativamente en los patrones de demanda de almacenamiento. Los activos de generación flexibles respaldan cada vez más la intermitencia de las energías renovables en las redes eléctricas modernas. Los productores de energía requieren un acceso rápido al suministro de combustible durante las fluctuaciones de la producción de energías renovables. Por lo tanto, las instalaciones de almacenamiento capaces de realizar ciclos de retiro rápidos adquieren importancia estratégica. A medida que aumenta la penetración de las energías renovables, el almacenamiento de gas actúa como un estabilizador indirecto que respalda la confiabilidad de la electricidad. Esta relación fortalece la justificación de la inversión incluso dentro de sistemas energéticos centrados en la descarbonización.

Clientes industriales

Los consumidores industriales participan cada vez más directamente en la adquisición de capacidad de almacenamiento a medida que aumenta la volatilidad de los precios de la energía. Sectores como el químico, el de fertilizantes, el de metales y el manufacturero dependen en gran medida de un suministro ininterrumpido de gas. El acceso directo al almacenamiento mejora la continuidad operativa y la previsibilidad de costos. Los grupos industriales ubicados cerca de centros de almacenamiento se benefician de modelos de infraestructura compartida que reducen las limitaciones de transporte. Las industrias con uso intensivo de energía también ven el acceso al almacenamiento como una protección contra los riesgos geopolíticos de suministro que afectan los flujos de los oleoductos o la disponibilidad de importaciones.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Perspectivas regionales

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

North America Natural Gas Storage Market Size, 2025 (Billion Cubic Metres (bcm))

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Análisis del mercado de almacenamiento de gas natural de América del Norte:

En 2025, América del Norte generó 179,86 bcm de dólares, lo que contribuyó con el 38,53 % a los ingresos del mercado mundial, y se prevé que crezca hasta 186,11 bcm de dólares en 2026. La necesidad de almacenamiento de gas natural en América del Norte está aumentando debido a varios factores importantes. Las variaciones estacionales tienen un impacto importante, ya que el uso de gas aumenta dramáticamente en invierno para calefacción y en verano para producción de electricidad, lo que requiere almacenamiento para alinear la oferta con la demanda.

América del Norte representa uno de los mercados de almacenamiento de gas natural más desarrollados estructuralmente debido a una amplia infraestructura de gasoductos y sistemas liberalizados de comercio de gas. La volatilidad estacional de la demanda en calefacción y generación de energía residencial sustenta una fuerte utilización del almacenamiento. La actividad del mercado enfatiza cada vez más la flexibilidad operativa y la capacidad de ciclo rápido. La modernización de la infraestructura y la integración con el crecimiento de las exportaciones de gas natural licuado continúan influyendo en la expansión del mercado de almacenamiento de gas natural a largo plazo en toda la región.

Mercado de almacenamiento de gas natural de Estados Unidos:

En 2026, el mercado estadounidense de almacenamiento de gas natural estaba valorado en 137,56 bcm. La demanda de almacenamiento de gas natural en EE. UU. está creciendo debido al aumento del consumo de energía, las fluctuaciones estacionales y más. En invierno, hay un aumento en la necesidad de calefacción, mientras que en verano, el gas natural se utiliza predominantemente para la generación de electricidad, lo que requiere amplias reservas de almacenamiento para garantizar un equilibrio en el suministro.

- Por ejemplo, como afirma la Administración de Información Energética (EIA), al final de la temporada de inyección en 2025, se espera que los inventarios alcancen casi 3.980 Bcf, lo que estaría aproximadamente un 5% por encima del promedio de cinco años.

Estados Unidos mantiene la red operativa de almacenamiento de gas natural más grande del mundo, respaldada por reservorios agotados e infraestructura de cavernas de sal. El almacenamiento desempeña un papel central a la hora de equilibrar la variabilidad de la producción de esquisto y los patrones de consumo regional. Los participantes del mercado optimizan cada vez más el almacenamiento mediante estrategias comerciales y tecnologías de previsión de la demanda. Los requisitos de supervisión regulatoria y confiabilidad de la red refuerzan la inversión continua que respalda el crecimiento estable del mercado de almacenamiento de gas natural en todo el país.

Análisis del mercado europeo de almacenamiento de gas natural:

El mercado europeo representó 128,38 bcm de dólares en 2025, lo que representa el 27,50 % de la industria mundial, y se espera que alcance los 133,66 bcm de dólares en 2026. Se prevé que Europa registre una tasa de crecimiento del 5,12 %. En Europa, la cuota de mercado de almacenamiento de gas natural está impulsada por las preocupaciones sobre la seguridad energética, las fluctuaciones en la demanda estacional y el cambio del continente hacia fuentes de energía más sostenibles. Las naciones europeas han dado pasos significativos. Por ejemplo, las regulaciones de la Unión Europea ahora exigen que las instalaciones de almacenamiento deben llenarse a un mínimo del 90% de su capacidad antes del invierno, lo que genera una demanda continua de almacenamiento.

El mercado europeo de almacenamiento de gas natural ha adquirido una importancia estratégica tras las iniciativas de diversificación del suministro y las políticas de seguridad energética. Los gobiernos exigen cada vez más objetivos mínimos de llenado de almacenamiento antes de los períodos de demanda invernal. Las instalaciones subterráneas siguen siendo dominantes, mientras que la infraestructura de importación de gas natural licuado amplía la capacidad relacionada con el almacenamiento. La reestructuración del mercado y los flujos transfronterizos de gas están fortaleciendo la coordinación regional y al mismo tiempo apoyan la resiliencia a largo plazo contra las interrupciones del suministro.

Mercado de almacenamiento de gas natural de Alemania:

Se espera que Alemania registre una valoración de 24,36 bcm. Alemania opera una de las mayores capacidades de almacenamiento de Europa, lo que refleja su papel como centro regional de distribución de gas. Las instalaciones de almacenamiento estabilizan el consumo industrial y los flujos comerciales transfronterizos de energía. Los requisitos de reserva impulsados por políticas y los mecanismos de control de infraestructura fortalecieron la actividad inversora después de períodos de volatilidad de la oferta. Los operadores priorizan cada vez más la transparencia operativa y las tecnologías de monitoreo para garantizar la continuidad del suministro y respaldar una estabilidad más amplia del mercado energético europeo.

Mercado de almacenamiento de gas natural del Reino Unido:

Se prevé que el mercado del Reino Unido alcance los 1,38 bcm de dólares en 2026, y se espera que Rusia registre 41,35 bcm en 2025. El mercado de almacenamiento de gas natural del Reino Unido continúa evolucionando tras la racionalización de la infraestructura y la creciente dependencia del gas natural licuado. Los debates sobre la ampliación del almacenamiento se centran en fortalecer la resiliencia frente a la exposición a las importaciones estacionales. Los embalses marinos agotados presentan oportunidades de reurbanización. Los operadores del mercado enfatizan la flexibilidad y la capacidad de respuesta de ciclo corto alineadas con la demanda fluctuante de generación de electricidad vinculada a la integración de energías renovables dentro de las estrategias nacionales de planificación energética. Se prevé que el mercado indio alcance los 2,87 dólares. bcm para 2026.

Análisis del mercado de almacenamiento de gas natural de Asia y el Pacífico:

Asia Pacífico registró un tamaño de mercado de 105,9 bcm de USD en 2025, lo que representa el 22,69 % de la cuota de mercado mundial, y se prevé que alcance los 111,18 bcm de USD en 2026. En la región, se estima que China alcanzará 67,45 bcm bcm en 2026. Asia-Pacífico demuestra un desarrollo acelerado del almacenamiento de gas natural impulsado por la urbanización, la expansión industrial y la dependencia de las importaciones. Los países invierten cada vez más en reservas estratégicas que respaldan las cadenas de suministro de gas natural licuado. El crecimiento de la infraestructura sigue siendo desigual debido a limitaciones geológicas en ciertas economías. Sin embargo, el aumento del consumo de gas y las transiciones del sector energético hacia combustibles más limpios continúan fortaleciendo el impulso de inversión en el mercado de almacenamiento de gas natural a largo plazo en toda la región.

Mercado de almacenamiento de gas natural de Japón:

Se prevé que el mercado japonés alcance los 14,74 dólares. bcm para 2026. Japón depende en gran medida del almacenamiento de gas natural licuado debido a la geología limitada de los gasoductos nacionales y del almacenamiento subterráneo. La infraestructura de tanques basada en terminales respalda la seguridad energética y la confiabilidad de la generación de energía. La optimización del almacenamiento se centra cada vez más en la eficiencia del inventario y la programación de importaciones. Los participantes del mercado invierten en sistemas de monitoreo avanzados y análisis operativos para mantener la estabilidad del suministro dentro de uno de los sistemas energéticos dependientes del GNL más grandes del mundo.

Mercado de almacenamiento de gas natural de China:

China continúa ampliando su capacidad de almacenamiento subterráneo para equilibrar el creciente consumo interno y la demanda estacional de calefacción. La política gubernamental apoya firmemente la expansión de las reservas para mejorar la seguridad del suministro y reducir la exposición a la volatilidad de las importaciones. Los embalses agotados y los proyectos de cavernas de sal están aumentando en los principales corredores de consumo. La inversión en infraestructura se alinea estrechamente con las estrategias de adopción de gas natural a largo plazo dentro de la planificación de la transición energética industrial y urbana.

América Latina y Medio Oriente y África

América Latina representó 29,62 bcm de dólares en 2025, lo que representa el 6,35% de la cuota de mercado global, y se prevé que alcance los 29,83 bcm de dólares en 2026. Durante el período previsto, se prevé que las regiones de América Latina y Medio Oriente y África muestren enormes oportunidades para el almacenamiento de gas natural, ya que países como Brasil, Argentina y el resto de América Latina son países emergentes. El sistema energético de Brasil depende en gran medida de la energía hidroeléctrica, que es susceptible a la sequía y a las fluctuaciones en las precipitaciones estacionales. Además, el crecimiento de las importaciones de GNL y la producción de gas costa afuera exige infraestructura para manejar los flujos de entrada fluctuantes y los picos de demanda. El mercado latinoamericano alcanzará en 2025 una valoración de 29,62 bcm. En Medio Oriente y África, el crecimiento del mercado de almacenamiento de gas natural está impulsado por países, a saber, Arabia Saudita, los Emiratos Árabes Unidos, Egipto y Sudáfrica, que están diversificando su combinación energética mediante el uso de más gas natural para la generación de energía, materia prima industrial y desalinización. En esta región, GCC alcanzó una valoración de 13,16 bcm en 2025.

El mercado de almacenamiento de gas natural de América Latina sigue relativamente subdesarrollado, pero demuestra un potencial de expansión gradual. Las limitaciones de infraestructura y la conectividad desigual de los oleoductos han limitado históricamente la inversión. Sin embargo, la creciente demanda de gas industrial y la diversificación del sector energético están fomentando iniciativas de desarrollo de almacenamiento. Las terminales de gas natural licuado sirven cada vez más como soluciones de almacenamiento provisional que respaldan la confiabilidad del suministro en las economías de la región que dependen de las importaciones.

Medio Oriente y África

El mercado de Oriente Medio y África generó 23,04 bcm de USD en 2025, lo que representa el 4,94 % del panorama del mercado mundial, y se espera que alcance los 23,46 bcm de USD en 2026. El mercado de almacenamiento de gas natural de Oriente Medio y África está surgiendo junto con la expansión de la producción de gas y el crecimiento del consumo interno. Los productores evalúan cada vez más el almacenamiento para estabilizar los compromisos de exportación y la confiabilidad del suministro interno. En varios países existe potencial de yacimientos subterráneos, aunque el ritmo de inversión varía. La planificación estratégica de la infraestructura vinculada a la diversificación industrial sigue dando forma a las oportunidades de desarrollo a largo plazo.

Panorama competitivo de la industria del almacenamiento de gas natural

Actores clave de la industria:

Los proveedores se están centrando en asociaciones estratégicas para mantener la estabilidad operativa

McDermott International, Inc., Enbridge, Inc., NAFTA A.S. y otros son reconocidos como participantes importantes en el mercado de almacenamiento de gas natural, ya que cada empresa participa activamente en la expansión y modernización de la capacidad de almacenamiento, la expansión del almacenamiento flotante y de GNL, y otros.

En agosto de 2025, PetroChina, un productor de petróleo y gas con sede en China, reveló su intención de comprar tres instalaciones de almacenamiento de gas natural de la Corporación Nacional de Petróleo de China (CNPC) por 40.010 millones de yuanes (5.590 millones de dólares), impuestos excluidos. Esta adquisición tiene como objetivo fortalecer la cadena de suministro de gas natural de la compañía y mantener la estabilidad operativa. El acuerdo abarca todas las participaciones accionarias en Xinjiang Gas Storage, Xiangguosi Gas Storage y Liaohe Gas Storage, con valoraciones respectivas de 17.060 millones de yuanes (2.390 millones de dólares), 9.990 millones de yuanes (1.460 millones de dólares) y 12.950 millones de yuanes (1.890 millones de dólares).

La industria del almacenamiento de gas natural demuestra una estructura competitiva impulsada por la infraestructura y con uso intensivo de capital, caracterizada por largos ciclos de vida de los activos, supervisión regulatoria y altas barreras de entrada. La participación en el mercado está dominada por empresas energéticas integradas, operadores de sistemas de transmisión y desarrolladores de infraestructura de almacenamiento especializados que operan bajo marcos contractuales a largo plazo.

La competencia gira principalmente en torno a la confiabilidad operativa, la capacidad cíclica de almacenamiento, la conectividad geográfica y la integración con redes de transmisión por ductos, en lugar de limitarse únicamente a los precios. Las instalaciones ubicadas cerca de los principales centros de consumo o corredores comerciales mantienen tasas de utilización más altas y una importancia estratégica dentro de los mercados de equilibrio de gas.

Los operadores de almacenamiento subterráneo continúan fortaleciendo la resiliencia de su cartera a través de programas de modernización dirigidos a actualizaciones de compresores, monitoreo de fugas y sistemas de automatización. Los operadores de cavernas de sal obtienen cada vez más una ventaja competitiva debido a la rápida capacidad de inyección y extracción en comparación con las instalaciones de yacimientos agotadas. La adopción de tecnología también influye en la diferenciación. La simulación avanzada de yacimientos, el análisis de mantenimiento predictivo y las plataformas remotas de monitoreo de activos reducen el tiempo de inactividad operativa al tiempo que mejoran la utilización de la capacidad.

LISTA DE PERFILES CLAVE DEL MERCADO DE ALMACENAMIENTO DE GAS NATURAL:

- McDermott International, Inc. (EE.UU.)

- Enbridge, Inc.(Canadá)

- TLCAN A.S.(Eslovaquia)

- Gazprom (Rusia)

- Royal Vopak NV (Países Bajos)

- TransCanada Corp.(Canadá)

- uniper(Alemania)

- Sempra (Estados Unidos)

- Industrias gráficas (EE. UU.)

- Martin Midstream Partners L.P. (EE.UU.)

Últimos desarrollos en la industria del almacenamiento de gas natural:

- En julio de 2025,El Parlamento Europeo aprobó reglas relajadas para las recargas de almacenamiento de gas natural en toda la UE, lo que permite a los estados miembros una desviación de 10 puntos porcentuales del objetivo de almacenamiento del 90% del bloque.

- En febrero de 2025,Alemania instó a la Unión Europea a relajar sus estrictos objetivos de almacenamiento de gas, citando preocupaciones sobre los altos costos. Las normas actuales, introducidas después de la guerra de Ucrania, exigen que todos los miembros de la UE rellenen los sitios de almacenamiento al 90% de su capacidad para noviembre, con hitos provisionales en febrero, mayo, julio y septiembre de cada año.

- En mayo de 2025,NeuVentus LLC anunció una temporada abierta para hasta 20 mil millones de pies cúbicos (Bcf) de capacidad de almacenamiento firme que ofrece capacidad de inyección y extracción rápidas para clientes de exportación de GNL, generación de energía, industria y gasoductos.

- En abril de 2025,La compañía energética estatal de Ucrania, Naftogaz, comenzó a inyectar gas natural en sus instalaciones de almacenamiento subterráneo después de que las reservas alcanzaran mínimos históricos en abril, con el objetivo de reconstruir las existencias antes del invierno.

- En noviembre de 2024,Enbridge tomó medidas para poner en funcionamiento una cuarta caverna en sus instalaciones de almacenamiento de gas natural de Tres Palacios en Texas. La compañía afirma tener alrededor de 622,7 Bcf de capacidad neta de almacenamiento de gas natural en toda América del Norte en sus activos integrados.

COBERTURA DEL INFORME

El análisis del mercado global de almacenamiento de gas natural proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre los avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria, costos operativos y detalles sobre asociaciones, mayores inversiones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,53% entre 2026 y 2034 |

| Unidad | Volumen (millones de metros cúbicos (bcm)) |

| Segmentación |

Por tipo

Por usuario final

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 484,23 mil millones de metros cúbicos (bcm) en 2026 y se prevé que alcance 690,33 mil millones de metros cúbicos (bcm) en 2034.

En 2025, el valor de mercado se situó en 179,86 bcm.

Se espera que el mercado muestre una tasa compuesta anual del 4,53% durante el período previsto (2026-2034).

El segmento de empresas de servicios públicos lideró el mercado por Usuario Final.

Adopción creciente del producto en el sector de servicios públicos y energía para impulsar el crecimiento del mercado.

McDermott International, Inc., Enbridge, Inc., NAFTA A.S. y otros son algunos de los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Las crecientes preocupaciones por la seguridad energética y la variabilidad estacional/pico de la demanda, el aumento de los flujos de importación/exportación de GNL y el aumento de la energía a gas para equilibrar las energías renovables favorecen la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados