Tamaño del mercado de células solares orgánicas, participación y análisis de la industria, por aplicación (construcción de energía fotovoltaica integrada {BIPV}, electrónica portátil, aplicación de defensa, energía solar convencional y otras) y pronóstico regional, 2020-2027

Tamaño del mercado de células solares orgánicas y descripción general de la industria

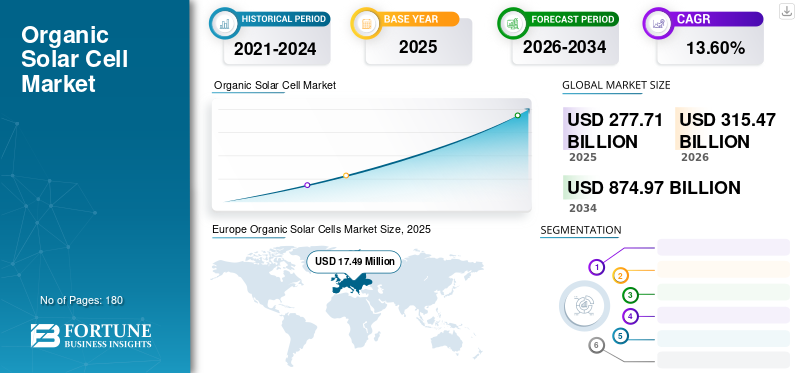

El tamaño del mercado mundial de células solares orgánicas se valoró en 277,71 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 315,47 mil millones de dólares en 2026 a 874,97 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,60% durante el período previsto. Europa dominó el mercado global con una participación del 31,43% en 2025. Se prevé que el mercado de células solares orgánicas en los EE. UU. crezca significativamente impulsado por la aplicación estética y contribuyendo a una baja huella de carbono en comparación con los paneles solares tradicionales.

Las células solares orgánicas son una tecnología fotovoltaica de tercera generación que utiliza materiales orgánicos para recolectar energía de la luz, tanto en el exterior como en el interior. Una celda orgánica, también llamada celda solar de plástico, utiliza electrones orgánicos. Se trata de una rama de la electrónica que se ocupa de los polímeros orgánicos conductores, o pequeños módulos orgánicos, para la absorción de luz y el transporte de carga. Esto se hace para que se pueda producir electricidad a partir de la luz solar mediante el efecto fotovoltaico. La creciente dependencia de las fuentes de energía renovables para la generación de energía y los subsidios y beneficios fiscales de los respectivos gobiernos para la generación de energía influirán positivamente en el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE CÉLULAS SOLARES ORGÁNICAS

- Tamaño del mercado en 2025: 277,71 mil millones de dólares

- Tamaño del mercado en 2026: 315,47 mil millones de dólares

- Tamaño del mercado previsto para 2034: 874,97 mil millones de dólares

- CAGR: 13,60% de 2026 a 2034

- Europa dominó el mercado de células solares orgánicas con una participación del 31,43% en 2025.

- La energía fotovoltaica integrada en edificios (BIPV) ocupó el segmento de aplicaciones dominante.

- La electrónica portátil surgió como un importante segmento de aplicaciones con un fuerte potencial de crecimiento.

Europa

Europa mantuvo la posición de liderazgo en el mercado en 2025, respaldada por fuertes inversiones en I+D de células solares orgánicas.

Asia Pacífico

Se espera que Asia Pacífico sea testigo de un crecimiento significativo impulsado por el aumento de las inversiones en energía renovable en China, Japón e India.

América del norte

América del Norte representó la segunda mayor cuota de mercado, respaldada por la presencia de pequeños fabricantes.

A NOSOTROS.

Se prevé que el mercado crecerá significativamente debido a la creciente demanda de soluciones solares estéticamente atractivas y tecnologías energéticas bajas en carbono.

Japón

Las crecientes inversiones en tecnologías de energía renovable están respaldando la adopción de células solares orgánicas en todo el país.

Leer más

ÚLTIMAS TENDENCIAS

La creciente demanda de electricidad es una tendencia destacada

El rápido crecimiento de la población, el floreciente sector industrial y el alto crecimiento en el desarrollo de infraestructuras conducirán a un aumento significativo de la demanda de electricidad. A medida que aumenta la demanda, los países están ampliando sus capacidades de generación de energía aumentando la capacidad de las existentes o instalando nuevas plantas. Las estrictas normas gubernamentales obligan a las empresas a inclinarse hacia el uso de fuentes de energía renovables para la generación de energía y, en particular, hacia la energía solar y eólica. Se espera que esto impulse el crecimiento del mercado de células solares orgánicas durante el período de pronóstico.

Descargar muestra gratuita para conocer más sobre este informe.

FACTORES IMPULSORES

La creciente demanda de BIPV para impulsar el crecimiento del mercado

Los productos fotovoltaicos integrados en edificios (BIPV) ofrecen funcionalidades adicionales a un edificio, a diferencia de los materiales de construcción tradicionales. El uso de esta tecnología convierte a los edificios de consumidores de energía en productores de energía. Para lograrlo, es necesario fusionar la tecnología de construcción con la tecnología BIPV. Los BIPV protegen los edificios de las condiciones climáticas y del ruido. Además, ofrecen calefacción.aislamiento. Esta tecnología reduce el material de construcción total y los costos de montaje, ya que los BIPV no requieren soportes ni rieles. A partir de entonces, su popularidad ha ido creciendo constantemente. Los diseñadores y arquitectos utilizan los productos BIPV con métodos innovadores, mientras que los fabricantes continúan desarrollando nuevos productos para satisfacer la creciente demanda.

Iniciativas y políticas gubernamentales favorables para impulsar el crecimiento

Para abordar diversos desafíos asociados con el cambio climático, varias regiones están desarrollando políticas para avanzar hacia edificios de energía ultrabaja. La Directiva sobre eficiencia energética de los edificios (EPBD) de la Unión Europea (UE) exige que todos los edificios nuevos sean edificios de consumo de energía casi nulo (nZEB) en todos los países miembros de la UE para finales de 2020. Estados Unidos, Japón y Corea del Sur también han formulado políticas ZEB y han establecido objetivos específicos. Por ejemplo, el Estado de California ha fijado el ambicioso objetivo de establecer que “todos los edificios residenciales nuevos en el estado tendrían energía neta cero (ZNE) para 2020 y todos los edificios comerciales nuevos serían ZNE para 2030”. Se espera que estas políticas de apoyo impulsen el crecimiento del mercado global.

FACTORES RESTRICTIVOS

El mayor costo de los sistemas BIPV y la falta de conciencia obstaculizan el crecimiento

El uso de tecnología fotovoltaica integrada en los edificios puede convertir los edificios de consumidores de energía en productores de energía. Para lograrlo, es necesario fusionar la tecnología de la construcción con la tecnología BIPV. La tecnología fotovoltaica orgánica (OPV) es nueva y costosa para muros cortina y otros aspectos de los edificios. Además, es probable que la falta de conciencia y la comercialización inadecuada de los productos BIPV en Vietnam, Filipinas y algunos otros países de África obstaculicen el mercado global durante el período de pronóstico.

Análisis de segmentación

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de energía fotovoltaica integrada en edificios (BIPV) crecerá al ritmo más alto durante 2020-2027

Según la aplicación, el mercado se segmenta enfotovoltaica integrada en edificios (BIPV),electrónica portátil, aplicaciones de defensa, energía solar convencional y otros. El segmento BIPV tuvo una participación de mercado dominante de células solares orgánicas en 2019. Se proyecta que las políticas y directrices gubernamentales alentadoras con respecto a las instalaciones renovables mejoradas fortalecerán las instalaciones fotovoltaicas integradas en edificios (BIPV) durante el período previsto. Ofrece una solución eficaz y sostenible para modernizar el exterior de la estructura al tiempo que proporciona un atractivo estético al edificio. También mejora la eficiencia energética del edificio al ofrecer importantes ahorros en el consumo de electricidad convencional. La electrónica portátil es otro segmento importante del mercado y se espera que crezca significativamente durante el período previsto debido a la alta demanda en Europa y América del Norte.

Análisis Regional

Europe Organic Solar Cells Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa

Se prevé que Europa lidere el mercado mundial de células solares orgánicas durante el período previsto. Las grandes inversiones en investigación y desarrollo de tecnología de células solares orgánicas por parte de países como Alemania, Francia y el Reino Unido contribuirían a la gran participación de mercado de la región. La tecnología BIPV en Europa se encuentra en un período de transición y está siendo impactada positivamente por el marco regulatorio. La Directiva sobre eficiencia energética en los edificios (EPBD) y la Directiva sobre energías renovables fueron establecidas por la Unión Europea (UE), allanando el camino para los edificios de consumo de energía casi nulo.

Asia Pacífico

Se prevé que Asia Pacífico muestre un crecimiento significativo durante el período previsto debido a las crecientes inversiones de las principales empresas, particularmente en China y Japón. China y la India serán mercados potenciales debido a las regulaciones gubernamentales que apoyan la generación de energía a partir de recursos renovables. La demanda de productos BIPV en Asia Pacífico aumenta continuamente a medida que estos productos agregan elegancia visual y belleza arquitectónica únicas a los edificios. América del Norte ocupó la segunda mayor participación del mercado debido a la presencia de fabricantes a pequeña escala en la región. Sin embargo, América Latina, Medio Oriente y África tenían la menor participación del mercado.

JUGADORES CLAVE DE LA INDUSTRIA

Los participantes clave se centran en la innovación de productos para diversificar sus carteras y ampliar los horizontes de ventas

El mercado global se consolida debido al número limitado de actores que operan en el mercado. Actualmente, Heliatek, ARMOR, infinityPV ApS y Solarmer Energy, Inc. lideran el mercado. Representaron una participación dominante en 2019.

Los principales actores del mercado están empleando varias estrategias para consolidar sus posiciones en este mercado. Una de las estrategias preferidas es el desarrollo de soluciones novedosas que les ayuden a diversificar sus carteras de productos y ampliar sus horizontes de ventas. Además, muchos institutos académicos están llevando a cabo investigaciones innovadoras, explorando las posibles aplicaciones de los OPVC. Por ejemplo, en diciembre de 2019, el proyecto EffiLayers liderado por el Instituto Fraunhofer de Tecnología Láser en la región de Renania del Norte-Westfalia en Alemania está investigando el desarrollo de fotovoltaicos orgánicos de película delgada que sean flexibles e imprimibles. La investigación permitiría a los fabricantes de la región desarrollar tecnologías más nuevas en el mercado.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Heliatek (Alemania)

- ARMADURA (Francia)

- infinityPV ApS (Dinamarca)

- Solarmer Energy, Inc. (EE. UU.)

- NanoFlex Power Corporation (EE. UU.)

- Optodonte(A NOSOTROS.)

- Eni (Italia)

- New Energy Technologies Inc. (EE. UU.)

- Novaled GmbH (Alemania)

- Brite Solar (Grecia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En enero de 2020, la Universidad de Aarhus en Dinamarca lideró una iniciativa de investigación que dio como resultado el nacimiento de la tecnología fotovoltaica orgánica microscópica. Esta tecnología se puede utilizar para desarrollar estructuras de estimulación neuronal basadas en luz dentro del cuerpo humano.

- En noviembre de 2017, Heliatek instaló el “sistema fotovoltaico orgánico integrado en edificios” (BIOPV) más grande del mundo en la azotea de una escuela en La Rochelle, Francia.

COBERTURA DEL INFORME

El informe de investigación de mercado de células solares orgánicas incluye una descripción detallada energía solaranálisis de la industria y se centra en aspectos clave como empresas líderes y aplicaciones líderes del producto. Además de esto, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado avanzado en los últimos años.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por aplicación

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado mundial de células solares orgánicas fue de 55,63 millones de dólares en 2019.

En 2019, el valor de mercado europeo de células solares orgánicas se situó en 17,49 millones de dólares.

Se prevé que el mercado mundial de células solares orgánicas crezca a una tasa compuesta anual del 12,30% durante el período previsto.

Se espera que el segmento fotovoltaico integrado en edificios (BIPV) lidere este mercado durante el período previsto

Se prevé que el tamaño del mercado global alcance los 101,29 millones de dólares en 2027, creciendo a una tasa compuesta anual sustancial del 12,30% durante el período previsto (2020-2027).

La creciente demanda de fuentes de energía limpias para la generación de energía y las políticas de apoyo por parte de los gobiernos son los factores clave que impulsan el mercado.

Europa dominó el mercado en términos de participación en 2019.

Heliatek, ARMOR, infinityPV ApS y Solarmer Energy, Inc. son los principales actores del mercado global

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados