Tamaño del mercado de polietileno, participación y análisis de la industria, por tipo (HDPE/MDPE, LDPE y LLDPE), por industria de uso final (embalaje, automoción, infraestructura y construcción, bienes de consumo/estilo de vida, atención sanitaria y farmacéutica, electricidad y electrónica, agricultura y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

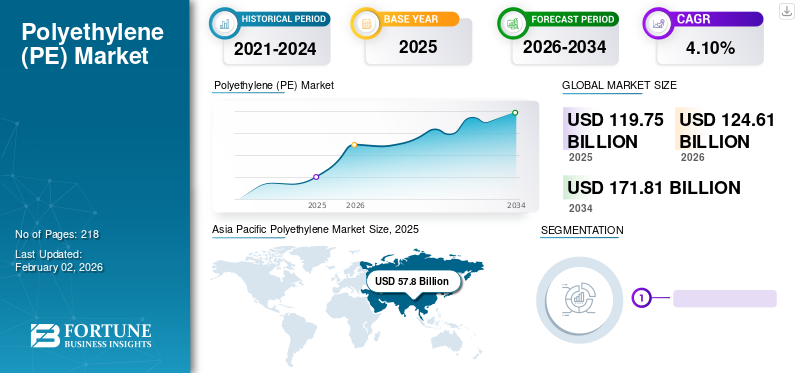

- El mercado del polietileno (PE) crecerá de 124.610 millones de dólares en 2026 a 171.810 millones de dólares en 2034, lo que refleja una tasa de crecimiento anual compuesta (CAGR) del 4,1% durante el período previsto.

- Es probable que la adopción del polietileno se acelere con la creciente demanda de las industrias de embalaje, automoción, atención sanitaria y farmacéutica, eléctrica y electrónica y bienes de consumo, respaldada por su versatilidad y bajo coste de fabricación.

- Aunque las presiones de sostenibilidad y la disponibilidad de sustitutos como el PET y el polipropileno presentan desafíos, el polietileno sigue siendo uno de los polímeros más utilizados en una amplia gama de aplicaciones.

- Asia Pacífico lidera actualmente el mercado del polietileno y representará el 48,3 % de la cuota de mercado mundial en 2025, respaldado por una fuerte actividad industrial y una demanda creciente en sectores clave de uso final.

El tamaño del mercado mundial de polietileno se valoró en 119,75 mil millones de dólares en 2025 y se prevé que crezca de 124,61 mil millones de dólares en 2026 a 171,81 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,1% durante el período previsto. Asia Pacífico dominó el mercado del polietileno con una participación de mercado del 48,30% en 2025. Además, se prevé que el tamaño del mercado del polietileno en los EE. UU. crezca significativamente, alcanzando un valor estimado de 22,31 mil millones de dólares estadounidenses para 2032, impulsado por la demanda de la industria del embalaje, las innovaciones tecnológicas, las presiones de sostenibilidad y otros factores económicos.

El mercado mundial del polietileno sigue siendo uno de los segmentos más grandes y de mayor importancia estratégica dentro de la industria petroquímica, respaldado por su amplio uso en embalajes, infraestructura, automoción, atención sanitaria, agricultura y productos de consumo. La dinámica del mercado refleja cada vez más la economía de las materias primas, los requisitos de sostenibilidad y los cambios en los patrones de fabricación posteriores en lugar de una simple expansión del volumen. El crecimiento del mercado del polietileno sigue estrechamente vinculado a la actividad industrial, el gasto de los consumidores, la urbanización y las inversiones en logística e infraestructura de construcción. Los productores de resina se centran cada vez más en la optimización de la cartera y en iniciativas de circularidad para mantener la competitividad a largo plazo.

Las aplicaciones de embalaje siguen representando la fuente dominante del tamaño del mercado del polietileno debido a la creciente demanda de películas flexibles, contenedores rígidos y materiales protectores relacionados con el comercio electrónico. El polietileno de alta densidad (HDPE), el polietileno de baja densidad (LDPE) y el polietileno lineal de baja densidad (LLDPE) demuestran patrones de consumo distintos porque los requisitos de rendimiento varían considerablemente entre los sectores de uso final. La visibilidad de la demanda sigue siendo más fuerte en aplicaciones de embalaje e infraestructura, donde la durabilidad del material, la procesabilidad y la eficiencia de costos continúan influyendo en las decisiones de adquisición.

La dinámica del lado de la oferta refleja cada vez más las ventajas regionales en materia de materias primas y las estrategias de expansión de la capacidad. Los productores con acceso a materias primas de etano de bajo costo mantienen ventajas de costos estructurales, mientras que los fabricantes a base de nafta continúan enfatizando la diferenciación de productos y los grados especiales. Las adiciones de capacidad en América del Norte, China y Medio Oriente continúan remodelando los flujos comerciales y el posicionamiento competitivo dentro de la industria del polietileno. Las tasas de utilización y los márgenes operativos siguen siendo sensibles a los precios del petróleo crudo, los diferenciales de etileno y los ciclos de demanda posteriores.

Las propiedades del polietileno (PE) lo hacen popular en industrias como la del embalaje y la construcción. Este polímero ofrece peso reducido, alta ductilidad, buena resistencia a la formación de árboles eléctricos, excelente resistencia química y mayor resistencia al impacto para los productos a un costo menor. Se utiliza principalmente en forma de productos como envoltorios alimentarios,bolsas de compras, botellas de detergente y tanques de combustible para automóviles en todo el mundo. Por ejemplo, A-Pac Manufacturing Co., Inc. produce bolsas y Merck KGaA produce botellas de boca ancha de MARCA hechas de este polímero. Además, se espera que la creciente industrialización y el rápido crecimiento de la industria del embalaje impulsen el crecimiento del mercado durante el período previsto.

Durante el período de la pandemia de COVID-19, el suministro de polietileno se vio afectado a medida que disminuyó la demanda de industrias como la automotriz, eléctrica y electrónica y de bienes de consumo. Los precios del petróleo crudo se redujeron debido al colapso de la demanda y al exceso de oferta. Esto resultó en la caída de los precios de los productos y afectó el crecimiento del mercado. Sin embargo, el PE experimentó una gran demanda por parte de las industrias de la salud y el embalaje. La creciente demanda de productos de plástico de un solo uso, recipientes para muestras, botellas de solución salina,Equipo de protección personal (EPP)y las cortinas impulsaron el crecimiento del mercado del polietileno.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado del polietileno CONCLUSIONES CLAVE DEL MERCADO

- Tamaño del mercado en 2025: 119,75 mil millones de dólares

- Tamaño del mercado en 2026: 124,61 mil millones de dólares

- Tamaño del mercado previsto para 2034: 171.810 millones de dólares

- CAGR: 4,1% entre 2026 y 2034

- Asia Pacífico dominó el mercado del polietileno con una participación del 48,30% en 2025.

- Se espera que HDPE/MDPE lidere el mercado con una participación del 47,58% en 2026.

- Se prevé que los envases representen el 55,32% del mercado en 2026.

norteamericano

Alcanzó los 19.500 millones de dólares en 2025 y se prevé que crezca hasta los 20.200 millones de dólares en 2026, impulsado por el embalaje, la atención sanitaria y la infraestructura petroquímica.

Europa

Representó 25.500 millones de dólares en 2025 y se espera que alcance los 26.400 millones de dólares en 2026, respaldado por la demanda automotriz y las iniciativas de sostenibilidad.

Asia Pacífico

Tenía 57.800 millones de dólares en 2025 y se prevé que alcance los 60.400 millones de dólares en 2026, impulsado por la fuerte demanda de China e India.

A NOSOTROS.

Se prevé que el mercado alcance los 17.840 millones de dólares en 2026, respaldado por una fuerte demanda de las industrias del embalaje, la atención sanitaria, la automoción y la electrónica.

Japón

Se prevé que el mercado alcance los 5.690 millones de dólares para 2026, impulsado por la fabricación avanzada y las aplicaciones especiales de polietileno.

Leer más

Tendencias del mercado:

Alta demanda de envases por parte de las industrias de alimentos, bebidas y bienes de consumo para impulsar el progreso del mercado

Los fabricantes prefieren el PE para el envasado de alimentos, bebidas y bienes de consumo debido a sus propiedades como resistencia a la humedad, fácil personalización y durabilidad. El polietileno es un material económico que actúa como una ventaja a efectos de embalaje. La fácil reciclabilidad, la resistencia a los productos químicos y la capacidad de proteger el producto contenido de cualquier perturbación externa han hecho de este polímero un material ideal. Está mostrando una demanda impulsora de las industrias de bienes de consumo, alimentos y bebidas debido a los factores mencionados anteriormente.

Las consideraciones de la economía circular influyen cada vez más en las tendencias del mercado del polietileno y las prioridades de inversión en toda la cadena de valor. Las marcas de consumo, los convertidores y los productores de resina continúan ampliando sus compromisos relacionados con el contenido reciclado y la sostenibilidad de los envases. El reciclaje mecánico sigue siendo comercialmente dominante, mientras que las tecnologías de reciclaje químico atraen una creciente asignación de capital porque ofrecen vías para procesar flujos de residuos mixtos o difíciles de reciclar.

La diferenciación de la cartera se ha vuelto cada vez más importante a medida que fluctúan los márgenes de las materias primas. Los productores están asignando mayores recursos a grados especiales y formulaciones de aplicaciones específicas capaces de ofrecer un mejor rendimiento y resiliencia de precios. Las estrategias de desarrollo de productos hacen cada vez más hincapié en la reducción de espesor, la mejora de la procesabilidad y la compatibilidad con materiales reciclados.

Los flujos comerciales también están evolucionando. Las iniciativas regionales de autosuficiencia y los programas de expansión de la capacidad en China continúan remodelando los patrones de importación y alterando la dinámica competitiva. Los productores de Medio Oriente aprovechan cada vez más las ventajas de las materias primas y las capacidades logísticas para fortalecer sus posiciones exportadoras en Asia y Europa.

La digitalización y la optimización operativa continúan afectando la economía de fabricación. Los análisis avanzados, el mantenimiento predictivo y la automatización de procesos respaldan cada vez más la planta.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica clave del mercado

Impulsores del mercado:

La creciente demanda de diversas industrias de uso final para impulsar el crecimiento del mercado

La demanda de productos está ganando impulso en diversas industrias, como la automoción, la eléctrica y electrónica, la alimentación y bebidas y los bienes de consumo. Propiedades como su alta rigidez lo hacen adecuado para uso industrial, principalmente para el embalaje de repuestos eléctricos y de automoción. En la industria automotriz, los fabricantes se centran en aumentar la eficiencia de los vehículos reduciendo su peso. Se prefiere el PE porque es liviano y ofrece propiedades de fácil procesabilidad, sellado y rigidez.

En la industria de alimentos y bebidas, el consumo del producto está creciendo a un ritmo rápido debido a la creciente demanda de producción de materiales de embalaje. Los fabricantes prefieren envases eficaces para reducir la posibilidad de contaminación de los alimentos y pérdida de calidad. El polietileno tiene una propiedad de barrera contra la humedad que protege los alimentos y bebidas de ambientes externos e internos. Se espera que esta propiedad impulse la demanda de materiales de esta industria.

El uso del producto en prendas de moda, juguetes y artículos deportivos está aumentando debido a la capacidad del producto para resistir tensiones físicas, proporcionar flexibilidad y durabilidad en el embalaje y permitir un fácil moldeado. En la industria agrícola, la aplicación del producto está creciendo debido a la creciente demanda de goteros, microtubos, boquillas y tuberías emisoras en campos de riego.

La creciente demanda de productos de las industrias de infraestructura y construcción, atención médica y farmacéutica impulsará el crecimiento del mercado

La creciente demanda de polietileno en las industrias de infraestructura y construcción, atención médica y farmacéutica se debe principalmente a su versatilidad, rentabilidad y durabilidad. En infraestructura y construcción, el polietileno se utiliza en diversas aplicaciones, como tuberías, accesorios, aislamientos y geomembranas, debido a su resistencia a la corrosión, químicos y humedad, contribuyendo a la longevidad y sostenibilidad de los proyectos. En el sector sanitario y farmacéutico, el polietileno es esencial para materiales de embalaje, dispositivos médicos y sistemas de administración de medicamentos debido a su inercia, flexibilidad y compatibilidad con el proceso de esterilización.

A medida que la inversión global en desarrollo de infraestructura e infraestructura sanitaria continúa aumentando, se espera que la demanda de polietileno crezca de manera constante. Además, las innovaciones en curso en la tecnología del polietileno, como grados de rendimiento mejorados y capacidades de reciclaje, impulsarán aún más el uso del producto en estos sectores.

El crecimiento del consumo en envases, infraestructura y fabricación de consumo continúa brindando apoyo estructural al mercado del polietileno. La demanda de envases flexibles sigue siendo particularmente resistente porque los requisitos de conservación de alimentos, la expansión del comercio electrónico y la optimización de la logística favorecen cada vez más las soluciones de polímeros livianos. Los propietarios de marcas y los convertidores continúan dando prioridad a los grados de polietileno que equilibran el rendimiento mecánico con la eficiencia de costos, respaldando el consumo sostenido de resina en las economías desarrolladas y emergentes.

La urbanización y la inversión en infraestructura representan fuentes adicionales de crecimiento del mercado del polietileno. Los sistemas de distribución de agua, tuberías de gas, materiales aislantes y membranas de construcción dependen cada vez más del polietileno de alta densidad porque la durabilidad y la resistencia química siguen siendo requisitos operativos importantes. El crecimiento demográfico y la industrialización en Asia-Pacífico, Medio Oriente y algunas economías africanas continúan respaldando la demanda relacionada con la infraestructura a largo plazo.

Restricciones del mercado:

Disponibilidad de sustitutos, incluidos productos de PU y PET, para limitar la adopción de productos a nivel mundial

La disponibilidad de productos sustitutos, como el polipropileno ytereftalato de polietileno (PET),representa una amenaza para el crecimiento del mercado. Estos tipos de plásticos presentan propiedades similares al polietileno, como flexibilidad, resistencia al impacto, resistencia química, moldeabilidad y bajo costo, lo que puede obstaculizar el crecimiento del mercado. Además, los precios fluctuantes de las materias primas pueden afectar negativamente el crecimiento del mercado al afectar la estructura de costos del producto final, restringiendo así el mercado.

El escrutinio ambiental sigue siendo una de las limitaciones más importantes que afectan al mercado del polietileno. Las iniciativas regulatorias dirigidas a los plásticos de un solo uso, los marcos de responsabilidad ampliada del productor y las políticas de reducción de desechos influyen cada vez más en los patrones de consumo de resina en todas las aplicaciones de embalaje. Los propietarios de marcas y los convertidores posteriores se enfrentan a una presión cada vez mayor para mejorar la reciclabilidad y reducir la dependencia de los polímeros vírgenes, lo que genera incertidumbre en torno a la evolución de la mezcla de productos a largo plazo.

La volatilidad de los márgenes representa otro desafío estructural. Los productores de polietileno siguen muy expuestos a las fluctuaciones de los precios del petróleo crudo, los líquidos del gas natural y los diferenciales de las materias primas de etileno. Los cambios en los costos de la energía frecuentemente influyen en la rentabilidad y las tasas de operación, particularmente para los productores a base de nafta que compiten con regiones que se benefician de materias primas de etano de menor costo.

El riesgo de exceso de oferta también afecta la economía de la industria. Las adiciones de capacidad a gran escala en China, América del Norte y Medio Oriente crean periódicamente desequilibrios temporales entre la producción y el consumo posterior. Estas condiciones pueden comprimir los márgenes e intensificar la competencia de precios, particularmente en los segmentos de polietileno de calidad comercial.

Oportunidades de mercado:

La transformación de los envases presenta una de las mayores oportunidades dentro del mercado del polietileno. La demanda de formatos de embalaje livianos, flexibles y reciclables continúa expandiéndose a medida que los productores de alimentos, los operadores logísticos y las marcas de consumo priorizan la eficiencia de los materiales y la optimización de la cadena de suministro. Los grados avanzados de polietileno diseñados para estructuras de embalaje monomaterial respaldan cada vez más los objetivos de sostenibilidad y compatibilidad con el reciclaje.

La modernización de la infraestructura ofrece otra vía de crecimiento favorable. Las crecientes inversiones en gestión del agua, distribución de gas, telecomunicaciones y redes de energía continúan respaldando la demanda de tuberías y materiales de construcción de polietileno de alto rendimiento. Las economías emergentes que están experimentando una rápida urbanización ofrecen oportunidades particularmente atractivas para el crecimiento del consumo a largo plazo.

La fabricación de productos sanitarios y farmacéuticos crea oportunidades de mayor valor para los grados de polietileno especializados. Los estrictos requisitos de calidad, el aumento del gasto sanitario y la creciente demanda de soluciones de embalaje estériles siguen fortaleciendo la visibilidad del mercado para las aplicaciones médicas. Los productores capaces de cumplir con los estándares regulatorios y de pureza pueden beneficiarse de entornos de precios premium.

Las iniciativas de circularidad también representan una importante oportunidad estratégica. La inversión en tecnologías de reciclaje, sistemas de recolección de residuos e integración de polietileno reciclado permite a las empresas fortalecer las relaciones con los clientes y mejorar el posicionamiento regulatorio. La colaboración a lo largo de la cadena de valor mejora cada vez más la viabilidad comercial.

Análisis de segmentación del mercado de polietileno

Análisis por tipo

Por tipo, el mercado se segmenta en Polietileno de alta densidad (HDPE)/Polietileno de densidad media (MDPE), Polietileno de baja densidad (LDPE) y Polietileno lineal de baja densidad (LLDPE).

El segmento de HDPE mantendrá la mayor participación en los ingresos impulsado por el bajo costo de fabricación

HDPE/MDPE

Se espera que el segmento de HDPE tenga la mayor participación en el mercado de polietileno, capturando el 47,58% en 2026, debido a sus características como el bajo costo de fabricación, la alta relación resistencia-densidad y la resistencia a altas temperaturas. Las propiedades físicas del HDPE varían según el proceso de moldeo que se utilice para fabricarlo. El HDPE es altamente resistente a varios tipos de solventes y tiene una amplia variedad de aplicaciones, como tapas de botellas, placas balísticas, contenedores de almacenamiento de alimentos, botes, tuberías resistentes a químicos y otros.

Los requisitos de rendimiento estructural continúan respaldando la fuerte demanda de grados de polietileno de alta densidad (HDPE) y polietileno de densidad media (MDPE) en aplicaciones industriales y de infraestructura. Su combinación de solidez, resistencia al impacto y estabilidad química hace que estos materiales sean particularmente adecuados para tuberías de presión, embalajes rígidos, contenedores industriales y tanques de combustible. Las decisiones de adquisición con frecuencia priorizan la durabilidad del ciclo de vida y la confiabilidad operativa en lugar del costo del material únicamente.

El gasto en infraestructura representa un importante catalizador de la demanda de consumo de HDPE y MDPE. Las redes de transmisión de agua, los sistemas de distribución de gas y los conductos de telecomunicaciones dependen cada vez más de soluciones de tuberías de polietileno porque la resistencia a la corrosión y la vida útil siguen siendo consideraciones importantes. Los proyectos de urbanización y expansión de servicios públicos en las economías en desarrollo continúan respaldando la visibilidad del consumo a largo plazo.

PEBD

El LDPE se utiliza principalmente para embalajes debido a su resistencia química, flexibilidad y suavidad. Se utiliza principalmente en la industria alimentaria para embalaje. La creciente demanda de envases livianos en electrónica, atención médica y alimentos y bebidas está aumentando aún más la demanda de LDPE en el mercado.

La flexibilidad del procesamiento y las propiedades ópticas siguen siendo factores centrales que respaldan la demanda de polietileno de baja densidad (LDPE). Los productores de películas y los convertidores de envases utilizan con frecuencia LDPE porque la suavidad, la transparencia y la capacidad de sellado permiten una fabricación eficiente en una amplia gama de productos industriales y de consumo. La demanda del mercado refleja cada vez más la necesidad de soluciones de embalaje ligeras que mejoren la economía logística y reduzcan el consumo de materiales.

Las aplicaciones de envasado de alimentos representan una parte sustancial del consumo de LDPE. Las películas protectoras, las bolsas de pan, las botellas exprimibles y las envolturas retráctiles dependen de la capacidad del material para proporcionar resistencia a la humedad y consistencia en el procesamiento. Las empresas de embalaje continúan enfatizando estrategias de reducción de espesor, fomentando la adopción de grados capaces de mantener el rendimiento con menor intensidad de material.

LLDPE

El LLDPE se produce copolimerizando etilenocon buteno y pequeñas cantidades de hexeno y octeno, utilizando catalizador Ziegler-Natta, y tiene una estructura similar a la del LDPE. El primero se utiliza para producir una amplia gama de productos. Por lo general, se procesa solo o mezclado con LDPE y HDPE. Sus propiedades pueden alterarse variando el tipo y la cantidad de productos químicos. Las propiedades del LLDPE, como alta resistencia a la tracción, alta resistencia al impacto y flexibilidad, lo hacen adecuado para las industrias de embalaje, agricultura, atención sanitaria y construcción.

La demanda de polietileno lineal de baja densidad (LLDPE) refleja cada vez más los cambios en los requisitos de embalaje y las prácticas de fabricación centradas en la eficiencia. Las aplicaciones de películas se benefician de una resistencia superior a la tracción y a la perforación, lo que permite a los convertidores reducir el espesor y al mismo tiempo preservar la funcionalidad. Estas características mejoran la rentabilidad y respaldan objetivos de sostenibilidad más amplios.

Los envases flexibles siguen siendo la principal salida para el consumo de LLDPE. Las películas estirables, los revestimientos industriales, las cubiertas agrícolas y los sacos resistentes con frecuencia dependen del material porque la estabilidad de la carga y la durabilidad siguen siendo requisitos operativos críticos. La rápida expansión de los sistemas de distribución de alimentos y logística del comercio electrónico continúa fortaleciendo el consumo en estas aplicaciones.

Los productores dan cada vez más prioridad a las formulaciones avanzadas de LLDPE capaces de soportar estructuras de embalaje monomateriales. Estos desarrollos mejoran la compatibilidad del reciclaje y se alinean con los objetivos de economía circular perseguidos por las marcas de consumo y los reguladores. Por lo tanto, la diferenciación de productos se ha vuelto cada vez más importante dentro de este segmento.

Por análisis de la industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Según la industria de uso final, el mercado se clasifica en embalaje, automoción, infraestructura y construcción, bienes de consumo/estilo de vida, atención sanitaria y productos farmacéuticos, electricidad y electrónica, agricultura y otros.

El segmento de envases liderará respaldado por la creciente demanda de la industria de alimentos y bebidas

Embalaje

Se espera que el segmento de envases domine el mercado de productos, capturando una participación del 55,32% en 2026 y es el segmento de más rápido crecimiento durante el período previsto, debido a su creciente demanda en la fabricación de varias soluciones de envasado para la industria de alimentos y bebidas. Según la Asociación de Envases Flexibles, la industria de alimentos y bebidas representa más del 60% delmercado de envases flexibles.

Ningún otro sector downstream ejerce mayor influencia en el mercado del polietileno que los envases, que representan la mayor parte del consumo mundial de resina. Los patrones de demanda están determinados por los requisitos de conservación de los alimentos, la eficiencia del transporte, la extensión de la vida útil y la rápida expansión de los canales de comercio electrónico. El polietileno sigue profundamente arraigado en los sistemas de embalaje rígidos y flexibles porque los convertidores valoran su procesabilidad, características de sellado y competitividad de costos.

Los formatos de envases flexibles representan un área de crecimiento particularmente importante. Las bolsas verticales, las películas protectoras, las envolturas elásticas y las estructuras multicapa dependen cada vez más de grados de polietileno capaces de ofrecer durabilidad y al mismo tiempo reducir la intensidad del material. Los propietarios de marcas persiguen simultáneamente objetivos de sostenibilidad, lo que genera un mayor énfasis en estructuras monomateriales y soluciones de embalaje reciclables.

Las cambiantes preferencias de los consumidores también están influyendo en el comportamiento de adquisición. Los formatos de embalaje orientados a la comodidad, los tamaños de productos más pequeños y la creciente actividad minorista en línea continúan respaldando la demanda de materiales protectores y livianos. Los mercados emergentes exhiben un potencial de consumo particularmente fuerte porque la penetración de los alimentos envasados y la infraestructura minorista organizada continúan expandiéndose.

Infraestructura y Construcción

El segmento de infraestructura y construcción se considera el segundo segmento más destacado en la industria de uso final. Se espera que el uso cada vez mayor del producto en la fabricación de diversos materiales de construcción, como películas y láminas, para ventanas, pisos, encimeras, techos, materiales de construcción y sellado de habitaciones aumente su demanda en esta industria.

La inversión en infraestructura continúa brindando apoyo estructural al consumo de polietileno en las economías maduras y en desarrollo. Los programas de modernización de servicios públicos, la expansión urbana y los proyectos de desarrollo industrial requieren cada vez más materiales capaces de ofrecer una larga vida útil en condiciones ambientales exigentes. Las soluciones de polietileno se adoptan ampliamente porque la resistencia a la corrosión y la eficiencia de la instalación siguen siendo consideraciones importantes.

Los sistemas de tuberías representan el mayor ámbito de demanda dentro de este segmento. Las redes de distribución de agua, los sistemas de alcantarillado, las tuberías de gas natural y la infraestructura de telecomunicaciones dependen con frecuencia de los grados HDPE y MDPE porque los costos del ciclo de vida se comparan favorablemente con los materiales tradicionales. Las autoridades municipales dan cada vez más prioridad a la confiabilidad y la eficiencia del mantenimiento al evaluar las estrategias de adquisiciones.

Las aplicaciones de construcción se extienden más allá de los sistemas de tuberías. Las geomembranas, los materiales aislantes, las barreras de vapor y las películas protectoras continúan respaldando el consumo en proyectos residenciales y comerciales. Las instalaciones industriales también dependen de componentes de polietileno para mejorar la durabilidad y reducir los requisitos de mantenimiento.

Bienes de consumo/estilo de vida

Se espera que la industria de bienes de consumo/estilo de vida mejore las ventas de PE durante el período de pronóstico debido a la mayor demanda de ropa de moda, artículos para el hogar, hieleras, artículos deportivos y juguetes de varias regiones. Propiedades tales como alta durabilidad, fácil moldeabilidad y flexibilidad respaldarán la fabricación de los productos mencionados anteriormente.

Los cambios en el estilo de vida y la evolución del comportamiento de consumo continúan respaldando el uso del polietileno en numerosas categorías de productos de consumo. Los contenedores para el hogar, los juguetes, las soluciones de almacenamiento, los artículos deportivos, los componentes de muebles y los envases para el cuidado personal dependen cada vez más del polietileno porque la versatilidad y la asequibilidad del procesamiento respaldan las estrategias de fabricación para el mercado masivo.

Los fabricantes de productos suelen priorizar materiales capaces de equilibrar la apariencia, la durabilidad y la eficiencia de la producción. Los grados de polietileno brindan flexibilidad en el diseño y permiten a los productores mantener precios competitivos y al mismo tiempo cumplir con las expectativas de calidad. Los patrones de demanda dentro de este segmento están estrechamente relacionados con los niveles de ingreso disponible y la actividad minorista.

Las tendencias de premiumización están influyendo gradualmente en las necesidades de materiales. Los consumidores prefieren cada vez más productos que demuestren atributos mejorados de funcionalidad y sostenibilidad. Como resultado, los fabricantes están explorando la integración de polietileno reciclado y arquitecturas de productos livianos para fortalecer el posicionamiento ambiental.

Salud y productos farmacéuticos

Los estrictos requisitos de calidad y el creciente gasto sanitario siguen reforzando el consumo de polietileno en todas las aplicaciones médicas y farmacéuticas. La pureza del material, la resistencia química y la compatibilidad con la esterilización hacen que el polietileno sea indispensable para productos donde el cumplimiento normativo y la seguridad del paciente representan prioridades no negociables. La visibilidad de la demanda dentro de este segmento se beneficia de patrones de gasto en atención médica relativamente defensivos y de una creciente capacidad de producción farmacéutica.

Los envases médicos constituyen una de las mayores áreas de aplicación. Los frascos, los componentes de los blisters, los cierres, los contenedores intravenosos y los sistemas de barrera estériles utilizan cada vez más grados de polietileno especializados capaces de preservar la integridad del producto durante el almacenamiento y el transporte. Las agencias reguladoras y los fabricantes farmacéuticos ponen un énfasis considerable en la prevención de la contaminación y la trazabilidad, favoreciendo a los proveedores con sólidas capacidades de garantía de calidad.

Electricidad y electrónica

La rápida digitalización y los crecientes requisitos de electrificación continúan respaldando el consumo de polietileno en las industrias eléctrica y electrónica. La confiabilidad, el rendimiento del aislamiento y la resistencia a la humedad siguen siendo consideraciones esenciales, lo que hace que el polietileno sea un material importante para sistemas de cables, revestimientos protectores y componentes electrónicos. Las estrategias de adquisiciones priorizan cada vez más el rendimiento a largo plazo y la eficiencia de fabricación en lugar de centrarse únicamente en los costos de materiales.

Las aplicaciones de alambres y cables representan una parte sustancial de la demanda. Las infraestructuras de telecomunicaciones, las instalaciones de energías renovables y las redes de carga de vehículos eléctricos requieren cada vez más materiales aislantes capaces de mantener la estabilidad operativa en condiciones ambientales variables. Los grados de polietileno que poseen excelentes propiedades dieléctricas continúan beneficiándose de estos cambios estructurales.

Agricultura

Los requisitos de productividad agrícola influyen cada vez más en la demanda de polietileno, particularmente en regiones que enfrentan escasez de agua y condiciones climáticas cambiantes. Los agricultores y operadores de agronegocios continúan adoptando soluciones basadas en polímeros para mejorar el rendimiento de los cultivos, mejorar la eficiencia de los recursos y reducir las pérdidas operativas. La selección de materiales frecuentemente refleja durabilidad, resistencia a la intemperie y viabilidad económica en condiciones exteriores exigentes.

Las aplicaciones cinematográficas dominan el consumo agrícola. Las cubiertas de invernaderos, las envolturas de ensilaje, las películas de mantillo y las láminas protectoras dependen en gran medida del polietileno porque la flexibilidad y la resistencia ambiental respaldan las operaciones agrícolas durante todo el año. Las prácticas de agricultura de precisión y de ambiente controlado están ampliando aún más los requisitos de materiales en los sistemas agrícolas comerciales.

PERSPECTIVAS REGIONALES

Asia Pacific Polyethylene Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Análisis del mercado de polietileno de Asia y el Pacífico:

Asia Pacífico dominó el mercado con una valoración de 57.800 millones de dólares en 2025 y se prevé que alcance los 60.400 millones de dólares en 2026, y se espera que crezca a la tasa de crecimiento más alta durante todo el período previsto debido a los principales países consumidores de la región, como China e India.

Según Plastivision, la demanda del producto crecería a un ritmo del 9,0% hasta 2023 en India. Su creciente demanda de industrias, como la de embalaje e infraestructura y construcción, junto con la rápida industrialización, está impulsando el crecimiento del mercado en este país. Se prevé que el mercado de Japón alcance los 5.690 millones de dólares en 2026, el mercado de China alcance los 28.860 millones de dólares en 2026 y el mercado de la India alcance los 6.160 millones de dólares en 2026.

La expansión industrial y la urbanización continúan posicionando a Asia y el Pacífico como el mayor contribuyente regional al mercado del polietileno. Los sectores de embalaje, infraestructura, fabricación de automóviles y bienes de consumo respaldan colectivamente una demanda sustancial de resina. China, India, Japón y el sudeste asiático siguen siendo centros de consumo clave. El aumento de la población de clase media y las inversiones en fabricación continúan acelerando el crecimiento del mercado del polietileno en toda la región.

Mercado de polietileno de Japón:

La fabricación impulsada por la tecnología y los estrictos estándares de calidad caracterizan el mercado del polietileno de Japón. Los componentes eléctricos, los productos sanitarios y las aplicaciones de embalaje representan un consumo significativo. Los productores dan cada vez más prioridad a los materiales especiales y las iniciativas de economía circular para abordar los requisitos ambientales. La demanda industrial estable y las capacidades de procesamiento avanzadas continúan respaldando la participación de mercado del polietileno a pesar de las industrias de uso final relativamente maduras.

Mercado de polietileno de China:

China ocupa una posición dominante dentro del mercado del polietileno debido a su vasto ecosistema de fabricación y a sus industrias transformadoras en expansión. Los envases, la infraestructura, la electrónica y los productos de consumo generan volúmenes de consumo sustanciales. Las adiciones de capacidad y las iniciativas de autosuficiencia continúan remodelando los flujos comerciales regionales. La urbanización, la modernización industrial y la expansión de la demanda interna continúan fortaleciendo las perspectivas de crecimiento del mercado del polietileno.

Análisis del mercado europeo de polietileno:

Europa aportó aproximadamente 25.500 millones de dólares al mercado mundial en 2025, lo que representa una participación del 21,30%, y se espera que alcance los 26.400 millones de dólares en 2026. Europa representó la segunda participación más grande en el mercado global. La creciente demanda deplásticoSe espera que los productos de la industria automotriz contribuyan a los altos ingresos del mercado en la región.

El polietileno es el polímero preferido entre otros utilizados en Europa debido a sus propiedades como aislamiento eléctrico, inhibición de la corrosión, buena resistencia al calor y baja densidad. Se prevé que el mercado del Reino Unido alcance los 1.840 millones de dólares en 2026, mientras que el mercado alemán alcance los 7.070 millones de dólares en 2026.

Las prioridades regulatorias y los objetivos de sostenibilidad dan forma cada vez más al mercado europeo del polietileno. Los objetivos de reciclabilidad de los envases, los marcos de responsabilidad ampliada del productor y las iniciativas de reducción de carbono continúan influyendo en las estrategias de adquisición. Los productores enfatizan los grados especiales y la integración de materiales reciclados para preservar la competitividad. La demanda de atención médica, productos de consumo y aplicaciones industriales respalda la estabilidad del mercado a pesar de patrones de consumo relativamente maduros.

Mercado de polietileno de Alemania:

La intensidad de fabricación y la experiencia en ingeniería continúan respaldando el papel de Alemania dentro del mercado del polietileno. La producción de automóviles, el embalaje industrial y las inversiones en infraestructura representan importantes fuentes de demanda. Los productores se centran cada vez más en la eficiencia de los recursos y la utilización de materiales reciclados para abordar las expectativas regulatorias. Las tecnologías de conversión avanzadas y las industrias transformadoras sólidas continúan contribuyendo al crecimiento del mercado del polietileno en todo el país.

Mercado de polietileno del Reino Unido:

La demanda de envases y la fabricación de bienes de consumo siguen siendo fundamentales para el mercado del polietileno del Reino Unido. Las regulaciones de sostenibilidad y los compromisos corporativos de circularidad influyen cada vez más en la selección de resinas y las inversiones en reciclaje. Las importaciones siguen desempeñando un papel importante en el equilibrio de las necesidades internas. Las aplicaciones sanitarias, la demanda de envases de alimentos y las actualizaciones de infraestructura respaldan colectivamente el desarrollo del mercado del polietileno a largo plazo.

Análisis del mercado de polietileno de América del Norte:

El mercado en América del Norte alcanzó los 19.500 millones de dólares en 2025, lo que representa el 16,30% de los ingresos totales del mercado, y se prevé que alcance los 20.200 millones de dólares en 2026. Por otro lado, se prevé que América del Norte muestre un crecimiento significativo en el mercado global.

Estados Unidos representó la mayor proporción debido a la alta demanda de este polímero por parte de las industrias de atención médica y farmacéutica, eléctrica y electrónica, de embalaje y automotriz. Además, la creciente demanda de bienes de consumo y el creciente desarrollo de las industrias eléctrica y electrónica, automotriz y médica de esta región aumentarían el crecimiento del mercado. Se prevé que el mercado estadounidense alcance los 17.840 millones de dólares en 2026.

La disponibilidad de materia prima y la infraestructura petroquímica integrada continúan apuntalando la posición de América del Norte dentro del mercado del polietileno. La economía de producción basada en el etano proporciona ventajas de costos que respaldan la competitividad de las exportaciones y la utilización de la capacidad. Las aplicaciones de embalaje, atención sanitaria y construcción siguen siendo importantes centros de demanda. Las inversiones en capacidades de reciclaje, infraestructura logística y desarrollo de resinas especiales continúan fortaleciendo el crecimiento del mercado de polietileno en toda la región.

Mercado de polietileno de Estados Unidos:

Estados Unidos representa un importante contribuyente al mercado del polietileno porque las abundantes materias primas derivadas del esquisto sustentan costos de producción globalmente competitivos. Las aplicaciones de embalaje representan una parte sustancial del consumo interno, mientras que la actividad exportadora sigue siendo estratégicamente importante. Las expansiones de capacidad, las capacidades de fabricación avanzadas y la creciente inversión en iniciativas de economía circular continúan reforzando el tamaño del mercado del polietileno y el posicionamiento en el mercado internacional.

El resto del mundo

En Medio Oriente y África, la creciente demanda de las industrias de embalaje y bienes de consumo es uno de los principales factores que influyen en el crecimiento. La creciente demanda de envases seguros y viables, la creciente urbanización y el creciente número de empresas de envases son algunos de los factores que se espera que impulsen el crecimiento del mercado en esta región.

Se espera que América Latina observe un crecimiento sustancial en el mercado. Brasil es el país más grande de esta región. Por sus características, como alta resistencia y durabilidad, el material es utilizado en numerosas aplicaciones, compuestas por bolsas plásticas, botellas y materiales de construcción en la región. El mercado latinoamericano representó 7.300 millones de dólares en 2025, lo que representa el 6,10% de la industria global, y se espera que alcance los 7.600 millones de dólares en 2026.

El desarrollo económico y las industrias de consumo en expansión continúan respaldando la demanda de polietileno en toda América Latina. Las aplicaciones de embalaje representan la categoría de mayor consumo, seguidas por la agricultura y la construcción. Las mejoras en la infraestructura y el crecimiento de las poblaciones urbanas contribuyen a la visibilidad de la demanda a largo plazo. Las inversiones en capacidad petroquímica y redes logísticas continúan mejorando el crecimiento del mercado del polietileno en toda la región.

Medio Oriente y África mantuvieron una fuerte presencia en el mercado global, alcanzando los USD 9,62 mil millones en 2025, lo que representa una participación del 8,00%, y se espera que alcance los USD 10,04 mil millones en 2026. Las ventajas de las materias primas y las inversiones petroquímicas en curso continúan fortaleciendo el mercado del polietileno en Medio Oriente y África. La producción orientada a la exportación sigue siendo estratégicamente importante, mientras que el desarrollo de infraestructura respalda el consumo interno. Las aplicaciones de embalaje, agricultura y construcción representan las principales fuentes de demanda. Las expansiones de capacidad y la mejora de las capacidades industriales continúan respaldando el crecimiento del mercado de polietileno a largo plazo.

Panorama competitivo de la industria del polietileno

Las empresas implementaron estrategias de expansión y adquisición de negocios para conservar su participación de mercado

Las principales empresas están presentes en todo el mundo. Entre estas empresas, LyondellBasell se ocupa de los sectores del plástico, la química y el refinado. Ofrece una amplia gama de productos. La empresa ha adoptado estrategias de adquisición y expansión para incrementar su presencia en el mercado. ExxonMobil, por otra parte, se está expandiendo por todo el mundo utilizando estrategias como empresas conjuntas y adquisiciones y ofreciendo una gama diversificada de productos poliméricos. Además, SABIC tiene una fuerte influencia en Medio Oriente y África y ofrece numerosos grados de productos poliméricos. La empresa adoptó la estrategia de una empresa conjunta para aumentar su competencia en el mercado.

La dinámica competitiva dentro del mercado del polietileno está determinada principalmente por la integración de materias primas, las ventajas de escala, la amplitud de la cartera de productos y el acceso a ecosistemas de conversión posteriores. Los grandes productores compiten no sólo por la capacidad de producción sino también por la posición de costos, las capacidades logísticas, las iniciativas de sostenibilidad y la capacidad de suministrar grados de resina diferenciados. A medida que se intensifica la volatilidad de los márgenes, la eficiencia operativa y la optimización de la cartera determinan cada vez más el posicionamiento competitivo a largo plazo.

Las empresas integradas de energía y petroquímica siguen controlando una parte sustancial del tamaño del mercado mundial del polietileno. Los principales productores, incluidos ExxonMobil, Dow, LyondellBasell, SABIC, Chevron Phillips Chemical, Borealis, INEOS, Braskem, Reliance Industries y Sinopec, mantienen ventajas competitivas a través del acceso a materias primas, amplias huellas de fabricación y amplias relaciones con los clientes. La integración vertical permite a estas empresas gestionar las fluctuaciones de las materias primas de forma más eficaz y mantener la rentabilidad durante las crisis cíclicas.

Las prioridades estratégicas se extienden cada vez más allá de la producción de materias primas. Los productores están asignando capital a grados especiales de polietileno, tecnologías catalíticas avanzadas y soluciones de economía circular para mejorar el poder de fijación de precios y fortalecer la retención de clientes. La integración del polietileno reciclado y las inversiones en reciclaje de productos químicos se han convertido en importantes diferenciadores competitivos a medida que las expectativas de sostenibilidad se intensifican en las industrias de embalaje y consumo.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- (Países Bajos)

- ExxonMobil Química(A NOSOTROS.)

- SABIC (Arabia Saudita)

- Industrias Reliance Limited(India)

- INEO(Reino Unido)

- Corporación Nacional de Petróleo de China(Porcelana)

- Corporación China de Petróleo y Química (China)

- Petroquímica Ducor(Países Bajos)

- Grupo Plástico Formosa (Taiwán)

- Braskem (Brasil)

- Repsol (España)

- Borouge(EAU)

- Borealis AG (Austria)

- Grupo MOL (Hungría)

Últimos desarrollos en la industria del polietileno

- Marzo de 2025:LyondellBasell Industries anunció la expansión de las capacidades de producción de polietileno circular y con bajas emisiones de carbono para fortalecer las ofertas de resinas sostenibles para embalaje y aplicaciones de consumo. El objetivo estratégico se centró en aumentar la disponibilidad de contenido reciclado y respaldar los objetivos de descarbonización de los clientes. La iniciativa implicó materias primas recicladas mecánicamente, integración de reciclaje avanzada y capacidades de certificación de balance de masa para mejorar el suministro de polímeros circulares.

- Enero de 2025:SABIC amplió su colaboración con empresas de embalaje para acelerar la comercialización de soluciones de polietileno circular. La medida tenía como objetivo mejorar la reciclabilidad de los envases y fortalecer la participación en ecosistemas de materiales de circuito cerrado. Las tecnologías involucradas incluyeron polímeros circulares certificados, procesos de reciclaje de materias primas y sistemas de trazabilidad de materiales que respaldan el cumplimiento de la sostenibilidad.

- Octubre de 2024:ExxonMobil mejoró la eficiencia de la producción de polietileno a través de inversiones que respaldan la capacidad de resina de alto rendimiento y la optimización de procesos. La iniciativa buscaba mejorar la diferenciación de productos y reforzar la confiabilidad del suministro en los mercados industriales y de embalaje. Las capacidades involucradas incluyeron tecnologías catalíticas patentadas, procesos de polimerización avanzados y desarrollo de grados de polietileno especiales.

- Agosto de 2024:Dow Inc. amplió sus asociaciones en toda la cadena de valor del reciclaje para aumentar la disponibilidad de materiales de polietileno reciclado para aplicaciones de embalaje flexible. El propósito estratégico se centró en mejorar el desempeño de la economía circular y abordar la demanda de los clientes de soluciones de embalaje sostenibles. La iniciativa incorporó tecnologías de reciclaje mecánico, experiencia en optimización del diseño de envases y capacidades de compatibilidad de materiales.

- Mayo de 2024:Borealis AG reforzó las actividades de inversión destinadas a ampliar la producción de polietileno circular y mejorar la eficiencia de los recursos. La acción tenía como objetivo apoyar el cumplimiento normativo y fortalecer el posicionamiento competitivo a largo plazo dentro del mercado europeo. Las tecnologías y capacidades involucradas incluyeron plataformas de reciclaje avanzadas, integración de materias primas renovables y procesos de fabricación de polímeros circulares.

- Noviembre de 2023:NOVA Chemicals Corporation y Amcor anunciaron la firma de un Memorando de Entendimiento (MoU) para polietileno reciclado mecánicamente. Según el acuerdo, NOVA Chemicals Corporation, el principal productor de polietileno, suministraría polietileno reciclado mecánicamente a Amcor, un destacado fabricante mundial de soluciones de embalaje.

- Febrero de 2023:LyondellBasell y KIRKBI A/S firmaron un acuerdo para invertir en APK, especializada en una tecnología de reciclaje de LDPE a base de disolventes. Con la firma del acuerdo, LyondellBasell y KIRKBI A/S se convirtieron en accionistas minoritarios de APK.

COBERTURA DEL INFORME

El informe de investigación proporciona un análisis detallado del mercado y se centra en aspectos cruciales como las empresas líderes, los tipos, la industria de uso final y los productos. Además, proporciona datos cuantitativos sobre volumen y valor, análisis de mercado, metodología de investigación para datos de mercado e información sobre las tendencias de la industria. Destaca desarrollos vitales de la industria y el panorama competitivo. Además, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,1% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares); Volumen (millones de toneladas) |

|

Segmentación |

Por tipo

|

|

Por industria de uso final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue valorado en 119,75 mil millones de dólares en 2025 y se proyecta que alcance los 171,81 mil millones de dólares en 2034.

En 2025, el valor de mercado se situó en 119.750 millones de dólares.

Con una tasa compuesta anual significativa del 4,1%, el mercado exhibirá un crecimiento considerable en el período previsto (2026-2034).

Se espera que el segmento de envases lidere el mercado durante el período de previsión.

Se espera que la creciente demanda de productos de diversas industrias de uso final, incluida la automoción y la eléctrica y electrónica, impulse el crecimiento del mercado.

China tenía la mayor participación en el mercado en 2025.

LyondellBasell Industries N.V., ExxonMobil Chemical y China National Petroleum Corporation son los principales actores del mercado.

Se prevé que el rápido crecimiento de la industria de alimentos y bebidas y los crecientes avances tecnológicos impulsen el consumo del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 218

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados