Tamaño del mercado de concentrado de complejo de protrombina (PCC), participación y análisis de impacto de COVID-19, por producto (PCC de 3 factores y PCC de 4 factores), por aplicación (deficiencia adquirida del factor de coagulación y deficiencia congénita del factor de coagulación), por usuario final (hospitales y centros quirúrgicos ambulatorios, clínicas especializadas y otros) y pronóstico regional, 2026-2034

Tamaño del mercado y descripción general de la industria del concentrado de complejo de protrombina PCC

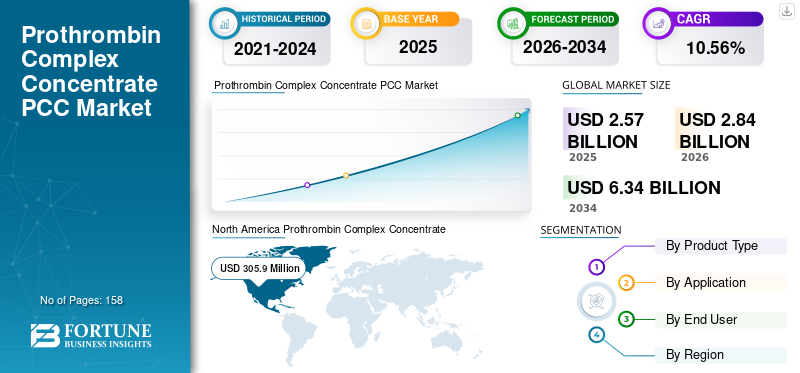

El tamaño del mercado mundial de concentrado de complejo de protrombina se valoró en 2,57 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,84 mil millones de dólares en 2026 a 6,34 mil millones de dólares en 2034, exhibiendo una CAGR de10.56% durante el período de pronóstico. América del Norte dominó el mercado de concentrados de complejo de protrombina con una participación de mercado del 44,% en 2025.

El concentrado de complejo de protrombina es un tratamiento que comprende los factores de coagulación sanguínea II, IX y X. También conocido como complejo de factor IX; se utiliza ampliamente cuando el sangrado excesivo requiere una reversión urgente de la anticoagulación. Prescripción creciente deanticoagulantesSe espera que los medicamentos, especialmente la warfarina, así como la creciente prevalencia de trastornos hemorrágicos, aumenten el mercado. Además, el PCC ofrece varias ventajas sobre el plasma fresco congelado y otros, lo que lo convierte en una opción más adecuada para afecciones potencialmente mortales. Según la Federación Mundial de Hemofilia, 68.703.141 U.I. del factor IX derivado del plasma se utilizaron en 2018 en Europa. Por lo tanto, es probable que el aumento del uso del complejo del factor IX favorezca el crecimiento de este mercado durante el período previsto. Aparte de esto, se prevé que el apoyo gubernamental activo para el uso de productos PCC de 4 factores como Kcentra y las recomendaciones positivas proporcionen un impulso considerable al mercado.

La pandemia de COVID-19 ha provocado un aumento repentino de la demanda de sangre y productos plasmáticos. Los principales fabricantes de PCC han informado de cambios en los patrones de compra de productos derivados del plasma, lo que favorece el crecimiento del mercado de concentrados de complejo de protrombina. Además, gigantes farmacéuticos como Grifols y CSL están presenciando un aumento en los ingresos segmentarios debido a la mayor productividad de los centros de plasma y al crecimiento de dos dígitos de Kcentra. Se espera que esto tenga un impacto positivo en el mercado en general.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado del concentrado de complejo de protrombina (PCC)

- Tamaño del mercado en 2025: 2.570 millones de dólares

- Tamaño del mercado en 2026: 2.840 millones de dólares

- Tamaño del mercado previsto para 2034: 6.340 millones de dólares

- CAGR: 10,56% de 2026 a 2034

- América del Norte dominó el mercado de concentrados de complejo de protrombina con una participación del 44,0% en 2025.

- El PCC de 4 factores fue el segmento de productos líder, generando 945,2 millones de dólares en ingresos para 2025.

- Los hospitales y ASC representaron la mayor proporción de usuarios finales con un 74,2% en 2025.

América del norte

El mercado regional estaba valorado en 305,9 millones de dólares en 2025, respaldado por una alta adopción de terapias PCC y una infraestructura sanitaria avanzada.

Europa

Se prevé que el mercado crezca a una tasa compuesta anual del 10,5% durante el período previsto, impulsado por la creciente adopción de tratamientos para los trastornos hemorrágicos.

Asia Pacífico

Se espera que la región sea testigo de un crecimiento notable debido al aumento de las prescripciones de warfarina, el aumento del uso de Kcentra y la mejora del acceso a terapias esenciales en China.

A NOSOTROS.

Cada año se notifican en los departamentos de urgencia aproximadamente 29.000 casos de hemorragia asociada a la warfarina, lo que respalda la fuerte demanda de concentrados de complejo de protrombina.

Japón

Se espera que el mercado de concentrados de complejo de protrombina alcance los 40,6 millones de dólares en 2025, impulsado por el aumento de las prescripciones de Kcentra y la creciente demanda de terapias para los trastornos hemorrágicos.

Leer más

Concentrado de complejo de protrombina TENDENCIAS del mercado

Descargar muestra gratuita para conocer más sobre este informe.

Importante inversión para adquirir centros de plasma para impulsar el mercado

Una de las tendencias importantes del mercado es la creciente atención a la ampliación de la red de centros de plasma. La creciente adopción de PCC ha resultado en la adopción de diferentes métodos para mejorar la fabricación de estos productos. Esto allanó el camino para que los principales actores adquirieran empresas nacionales para beneficiarse de sus centros de plasma y mejorar la capacidad de fabricación. En enero de 2019, Grifols S.A. adquirió la filial estadounidense de Biotest Pharmaceuticals Corporation. Como resultado de esta adquisición, Grifols S.A. probablemente obtendrá acceso a los centros de recogida de plasma de Biotest y aumentará su suministro de proteínas plasmáticas con fines terapéuticos. Se espera que un aumento significativo en la fabricación y el suministro del complejo de factor IX, especialmente durante la pandemia de COVID-19, cuando los hospitales realizan compras al por mayor de medicamentos esenciales, impulse significativamente este mercado.

FACTORES IMPULSORES

Rápida adopción de antagonistas de la vitamina K para impulsar el mercado

La introducción de varios productos antagonistas de la vitamina K, especialmente warfarina, está preparada para aumentar el uso de PCC. El uso de warfarina como anticoagulante está relativamente extendido, lo que ha dado lugar a un número cada vez mayor de prescripciones de warfarina. Según el Plan de Acción Nacional para la Presentación de Eventos de Drogas, cada año se emiten más de 30 millones de recetas de warfarina. Sin embargo, este medicamento se asocia con eventos adversos que requieren una reversión urgente, para lo cual el concentrado de complejo de protrombina es la terapia preferida debido a su acción rápida y riesgo mínimo de transmisión viral. Por lo tanto, se estima que el aumento de la prescripción de warfarina impulsará el crecimiento del mercado de PCC durante el período de pronóstico.

Además, también se prevé que las recomendaciones y directrices positivas del gobierno para el uso del complejo de factor IX durante la reversión urgente de la warfarina favorezcan al mercado.

Ventajas del PCC sobre otras terapias de reversión de la anticoagulación para fomentar el crecimiento del mercado

En comparación con otras terapias alternativas de reversión de la anticoagulación, como el PFC (plasma fresco congelado), la vitamina K1 y otras, tienen más ventajas, lo que es responsable de su uso generalizado en las reversiones urgentes de warfarina. Una de las principales ventajas del PCC es que elimina la necesidad de comparar y descongelar la sangre, lo que se requiere en el caso del PFC, reduciendo así el tiempo total de administración. Además, ofrece un tiempo de penetración más corto, mayor eficiencia y se requiere en menos volumen. Además, tiene un riesgo mínimo de transmisión de virus o patógenos. Todas estas ventajas han dado lugar a una creciente preferencia por el producto, lo que probablemente contribuirá a la expansión del mercado.

FACTORES RESTRICTIVOS

El riesgo de complicaciones trombóticas asociadas con el PCC obstaculiza el crecimiento del mercado

Uno de los factores clave que restringen el crecimiento del mercado del complejo de concentrado de protrombina son las complicaciones trombóticas resultantes del uso de PCC. Los coágulos de sangre pueden provocar complicaciones como tromboembolismo venoso, trombosis microvascular, coagulación intravascular diseminada (CID) e infarto de miocardio. Según un estudio de mercado sobre “Eventos tromboembólicos después de la reversión del antagonista de la vitamina K con concentrado de complejo de protrombina de 4 factores”, el porcentaje de pacientes con eventos tromboembólicos después de la administración de PCC de 4 factores fue del 7,3%. Además, según la revisión del formulario del Comité de Terapéutica y Farmacia del Sistema UPMC, los eventos tromboembólicos informados después del uso de Kcentra fueron del 2,9%. Esto plantea un problema de seguridad con el uso de productos complejos de factor IX, que se espera que obstaculice el progreso del mercado.

Análisis de SEGMENTACIÓN

Por análisis de tipo de producto

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PCC de 4 factores para generar ingresos máximos

Según el tipo de producto, los segmentos de mercado incluyen PCC de 3 factores y PCC de 4 factores. El segmento de 4 factores representó la cuota de mercado máxima de PCC en 2026. La mejora de la penetración de las marcas de PCC de 4 factores como Kcentra y Beriplex en países emergentes y su eficacia clínicamente probada para la reversión urgente de warfarina son los principales factores atribuibles a la participación dominante del segmento. Además, es probable que el apoyo gubernamental activo para disminuir los eventos adversos asociados a la warfarina impulse el segmento. El segmento de 3 factores está a punto de aumentar debido a la creciente prevalencia de la hemofilia y la creciente demanda de Profilnine SD y Bebulin.

- Por tipo de producto, se prevé que el segmento PCC de 4 factores genere 945,2 millones de dólares en ingresos para 2025.

Además, se espera que la creciente demanda de productos plasmáticos por parte de los hospitales durante la pandemia de coronavirus aumente el segmento.

Por análisis de aplicaciones

Aumento de casos de hemorragia asociada a warfarina para aumentar el segmento de deficiencia adquirida del factor de coagulación

Según la aplicación, el mercado se segmenta en deficiencia adquirida del factor de coagulación y deficiencia congénita del factor de coagulación. El segmento de deficiencia del factor de coagulación adquirido generó los ingresos máximos en 2026 y se proyecta que experimente un crecimiento notable durante el período de pronóstico. Se espera que el aumento de los casos de hemorragias potencialmente mortales asociadas con el uso de warfarina, la creciente incidencia de deficiencia inducida del factor de coagulación durante los procedimientos quirúrgicos y los lanzamientos de nuevos productos impulsen el segmento. Según la Federación Estadounidense de Hemofilia, los departamentos de emergencia de los EE. UU. son testigos de aproximadamente 29 000 casos de hemorragia asociada a la warfarina por año. Se proyecta que esto aumentará el crecimiento de este segmento para fines de 2034. Además, se espera que el segmento gane un impulso significativo debido al aumento de las ventas de Kcentra en medio de la crisis de COVID-19. Por otro lado, las medidas gubernamentales activas para llevar terapias innovadoras para eltratamiento de trastornos hemorrágicoscomo la hemofilia B, es probable que favorezca el segmento de deficiencia congénita del factor de coagulación.

Por análisis del usuario final

El segmento de hospitales y ASC dominará el mercado

En términos de usuario final, el mercado se divide en hospitales y centros quirúrgicos ambulatorios, clínicas especializadas y otros. Se estima que el segmento de hospitales y cirugía ambulatoria dominará el mercado durante todo el período previsto debido a la creciente preferencia por el concentrado de complejo de protrombina, las recomendaciones positivas del gobierno y el aumento de la compra de productos plasmáticos en los hospitales debido a la pandemia de COVID-19. Se prevé que el segmento de clínicas especializadas crezca debido al creciente número de cirujanos y al creciente número de clínicas privadas. Es probable que el segmento de otros, que consta de centros de atención de urgencia, centros de traumatología de emergencia, consultorios médicos, etc., se impulse debido a la creciente inversión por parte del gobierno y los actores privados para mejorar las instalaciones de atención médica.

- Por usuario final, se espera que el segmento de hospitales y ASC tenga una participación del 74,2% en 2025.

Análisis REGIONAL

North America Prothrombin Complex Concentrate (PCC) Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El tamaño del mercado en América del Norte ascendió a 305,9 millones de dólares en 2025. La presencia estratégica de los principales fabricantes, la señal verde de la USFDA para el PCC de 4 factores y las crecientes ventas de Kcentra son factores clave atribuibles a la participación dominante de América del Norte. Según la Federación Mundial de Hemofilia, Canadá compró 3.728.656 UI de factor IX en 2018. Se espera que esto impulse el mercado en América del Norte.

Europa

En Europa, es probable que el mercado crezca debido al creciente uso no autorizado de PCC de 4 factores, como Cofact & Octaplex, la rápida adopción de PCC activado y el reembolso de salud favorable. Se espera que el mayor enfoque de Grifols S.A. en aumentar la producción y el suministro de productos derivados del plasma mediante la continuidad de las operaciones de los centros de plasma en Europa durante la crisis de la COVID-19 favorezca al mercado europeo.

- Se prevé que Europa crecerá a una tasa compuesta anual del 10,5% durante el período previsto.

Asia Pacífico

Se prevé que Asia Pacífico será testigo de un crecimiento notable debido a la creciente tasa de prescripción de warfarina y al creciente número de pacientes de Kcentra, especialmente en Japón. Además, las medidas activas adoptadas por el gobierno para mejorar la asequibilidad de las terapias esenciales en China están a punto de impulsar el mercado de concentrados de complejo de protrombina en Asia Pacífico.

- Se espera que el mercado de concentrados de complejo de protrombina en Japón alcance los 40,6 millones de dólares en 2025.

- Se proyecta que China será testigo de una fuerte CAGR del 11,60% durante el período previsto.

Medio Oriente, África y América Latina

Se estima que el mercado se expandirá en Medio Oriente, África y América Latina debido a la creciente prevalencia de trastornos hemorrágicos, el fortalecimiento de la red de distribución en estas regiones y la mejora del gasto en atención médica.

JUGADORES CLAVE DE LA INDUSTRIA

CSL Behring y Takeda liderarán el mercado

En términos de ingresos, CSL Behring obtuvo la máxima cuota de mercado gracias a las mayores ventas de Kcentra. En noviembre de 2017, CSL Behring anunció el lanzamiento de Kcentra en Japón y el número de pacientes que utilizaron Kcentra aumentó a alrededor de 2800 en 2019. Se espera que esto fortalezca aún más la posición de mercado de CSL Behring. Se considera que Takeda es el segundo actor destacado en el mercado, principalmente debido a su sólida fuerza de ventas, la expansión de su red de distribución y su creciente enfoque en hematología rara.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Grifols, S.A. (España)

- CSL Behring (Estados Unidos)

- Octafarma AG(Suiza)

- Sanquín (Países Bajos)

- Kedrion SpA (Italia)

- China Biologic Products Holdings, Inc. (China)

- Takeda Pharmaceutical Company Limited (Japón)

- Otros

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Grifols S.A. firmó un acuerdo estratégico para controlar el 26,2 % de Shanghai RAAS a cambio de una participación no minoritaria en Grifols Diagnostic Solutions. Esta alianza ayudará a Grifols a impulsar sus productos derivados del plasma en el mercado chino.

- Grifols S.A. ha adquirido la filial estadounidense de Biotest Pharmaceuticals Corporation para reforzar su presencia en Norteamérica. Como resultado de esta adquisición, es probable que Grifols obtenga acceso a los centros de recogida de plasma de Biotest, con el fin de incrementar el suministro de proteínas plasmáticas para su uso con fines terapéuticos.

- CSL Behring anunció el lanzamiento de Kcentra en Japón.

COBERTURA DEL INFORME

El informe de mercado de concentrado de complejo de protrombina ofrece un análisis detallado de numerosos factores económicos y otros factores que afectan el mercado. Estos incluyen factores de crecimiento, amenazas, oportunidades, restricciones y acontecimientos clave. Aparte de esto, el informe ayuda a analizar, segmentar y definir el mercado en función de diferentes segmentos, como el tipo de producto, la aplicación y el usuario final. También proporciona varios conocimientos clave, como la prevalencia de la deficiencia del factor de coagulación en países clave, el escenario regulatorio para países clave, el análisis de alternativas al PCC, los escenarios de reembolso para países clave, las fusiones y adquisiciones clave, y otros.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

|

Por tipo de producto

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

El valor del mercado mundial de concentrados de complejo de protrombina fue de 2.570 millones de dólares en 2025.

Fortune Business Insights afirma que se prevé que el mercado alcance los 6.340 millones de dólares en 2034.

El valor del mercado en América del Norte fue de 305,9 millones de dólares en 2025.

Se prevé que el mercado aumentará a una tasa compuesta anual del 10,56% durante el período previsto (2026-2034).

4-factor es el segmento líder en este mercado.

La rápida absorción de los antagonistas de la vitamina K y las ventajas del PCC sobre otras terapias de reversión de la anticoagulación son los factores clave que impulsan el mercado.

CSL Behring y Takeda Pharmaceuticals Company Limited son los principales actores del mercado.

Se espera que América del Norte tenga la mayor cuota de mercado.

Una inversión significativa para adquirir centros de plasma es la tendencia clave del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 158

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados