Tamaño del mercado de dispositivos para la apnea del sueño, participación y análisis de la industria, por tipo de dispositivo (dispositivos terapéuticos [dispositivos de presión positiva en las vías respiratorias {dispositivos de presión positiva continua en las vías respiratorias (CPAP), dispositivos de presión positiva de dos niveles en las vías respiratorias (BiPAP) y otros}, máscaras y accesorios, y otros] y dispositivos de diagnóstico [dispositivos de polisomnografía, oxímetro de pulso, dispositivos de actigrafía y otros]), por usuario final (laboratorios y clínicas del sueño y Atención d

INFORMACIÓN CLAVE DEL MERCADO

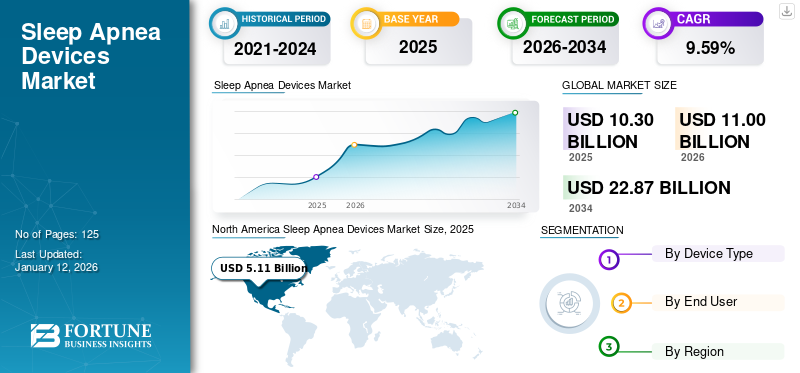

El tamaño del mercado mundial de dispositivos para la apnea del sueño fue de 10,30 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 11 mil millones de dólares en 2026 a 22,87 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,59% durante el período previsto. América del Norte dominó el mercado de dispositivos para la apnea del sueño con una cuota de mercado del 49,55% en 2025.

La apnea del sueño se conoce como un trastorno del sueño que puede ser potencialmente grave y en el que la respiración de un individuo demuestra un patrón anormal. Las personas con apnea del sueño no tratada experimentan una respiración interrumpida mientras duermen debido a la falta de suministro de oxígeno al cerebro y al resto de partes del cuerpo. Esta condición es más común entre pacientes de edad avanzada y personas que padecen enfermedades como diabetes, hipertensión, trastornos cardiovasculares y otras. A nivel mundial, la apnea obstructiva del sueño (AOS) es el tipo más prevalente de apnea del sueño y, para prevenirla, es fundamental el diagnóstico precoz y el uso de dispositivos terapéuticos.

- Por ejemplo, según los datos publicados por el Centro Nacional de Información Biotecnológica (NCBI) en 2023, aproximadamente 936 millones de personas padecen apnea obstructiva del sueño de leve a grave y 425 millones de personas con AOS de moderada a grave en todo el mundo.

Por lo tanto, se espera que la creciente incidencia mundial de dichos trastornos, incluidos los trastornos cardiovasculares, la hipertensión, etc., junto con el aumento de la población geriátrica y las comorbilidades asociadas, impulsen la demanda de tratamiento y posteriormente impulsen el crecimiento del mercado durante el período de pronóstico.

El estallido de la pandemia de COVID-19 afectó positivamente al mercado mundial. Los actores clave informaron un crecimiento significativo en los ingresos debido a un aumento en el número de pacientes que sufren trastornos del sueño debido al estrés excesivo resultante de la pandemia de COVID-19.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado global de dispositivos para la apnea del sueño

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 10,30 mil millones de dólares

- Tamaño del mercado en 2026: 11 mil millones de dólares

- Tamaño del mercado previsto para 2034: 22.870 millones de dólares

- CAGR: 9,59% de 2026 a 2034

Cuota de mercado:

- Región: América del Norte dominó el mercado, representando una participación del 49,55 % en 2025. Esto se debe a la alta prevalencia de apnea obstructiva del sueño en la región, políticas de reembolso favorables y una alta tasa de adopción de dispositivos para la apnea del sueño.

- Por tipo de dispositivo: el segmento de dispositivos terapéuticos tuvo la mayor participación de mercado en 2024. El crecimiento del segmento está impulsado por una creciente tasa de tratamiento entre los pacientes, especialmente en los países emergentes, y una creciente preferencia de los pacientes por la atención domiciliaria.

Aspectos destacados clave del país:

- Japón: El mercado está impulsado por una alta prevalencia de apnea obstructiva del sueño, que afecta aproximadamente al 20% de la población, lo que alimenta la demanda de dispositivos tanto de diagnóstico como terapéuticos.

- Estados Unidos: el crecimiento está impulsado por una gran base de pacientes: aproximadamente 39 millones de adultos padecen apnea del sueño. El mercado cuenta además con el respaldo de las recientes aprobaciones de la FDA de EE. UU. para dispositivos nuevos e innovadores, como aparatos bucales avanzados y tecnología de diagnóstico impulsada por IA.

- China: como parte clave del mercado de Asia Pacífico de más rápido crecimiento, el crecimiento se atribuye a un número cada vez mayor de pacientes con apnea del sueño y a campañas de concientización cada vez mayores sobre la importancia del diagnóstico y el tratamiento.

- Europa: El mercado está impulsado por una prevalencia significativa de apnea del sueño entre la población geriátrica, con entre el 13,0% y el 32,0% de los adultos mayores afectados. La creciente conciencia sobre la afección y los tratamientos disponibles también está impulsando la demanda.

Tendencias del mercado de dispositivos para la apnea del sueño

Adopción creciente de dispositivos avanzados para el tratamiento de la apnea del sueño entre los pacientes

La creciente preferencia por dispositivos tecnológicamente avanzados ha sido fundamental en el desarrollo de nuevas alternativas para el tratamiento de la apnea del sueño. La creciente adopción de dispositivos orales como el dispositivo de avance mandibular (MAD) para el tratamiento de la AOS se debe a ciertos factores, incluida la comodidad, entre otros, entre los pacientes. Además, la creciente adopción está llevando a los actores clave a lanzar al mercado aparatos bucales innovadores que han demostrado ser eficaces y ofrecer comodidad a los pacientes durante el tratamiento del trastorno.

- Por ejemplo, en febrero de 2024, la FDA de EE. UU. aprobó AIO BREATHE, un nuevo dispositivo de reposicionamiento mandibular, con el objetivo de satisfacer la creciente demanda entre los pacientes que padecen apnea obstructiva del sueño (AOS).

Esto, junto con el actómetro, un dispositivo de diagnóstico portátil, también está ganando popularidad debido a distintos factores, incluido el bajo costo y la naturaleza no invasiva, entre otros. Por lo tanto, la creciente demanda de dispositivos de diagnóstico rentables para la apnea del sueño está aumentando el cambio preferencial hacia actómetros y aparatos bucales para el tratamiento eficiente de la apnea del sueño entre los pacientes.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de dispositivos para la apnea del sueño

La creciente prevalencia de la apnea obstructiva del sueño estimulará la demanda de dispositivos

La creciente prevalencia de apnea obstructiva del sueño entre los pacientes se debe a ciertos factores, como el estilo de vida sedentario, los malos patrones de sueño, el estrés elevado y la obesidad. Según un artículo de 2023 publicado por el Consejo Nacional sobre el Envejecimiento (NCOA), se informa que aproximadamente 39 millones de adultos padecen apnea obstructiva del sueño en los EE. UU.

- Por ejemplo, según el artículo publicado por la Asociación Estadounidense del Corazón, varios estudios transversales han estimado que la apnea del sueño significativa está presente en el 40% de la población obesa, y que el 70% de los pacientes con AOS son obesos.

- Además, según los datos publicados por la Sociedad Europea de Respiración, aproximadamente entre el 13,0% y el 32,0% de la población geriátrica en Europa padecía apnea del sueño.

La creciente prevalencia de la obesidad y otros trastornos del estilo de vida y el aumento del gasto sanitario están respaldando aún más la creciente tasa de diagnóstico, aumentando así la tasa de tratamiento entre los pacientes. Esto, junto con un número cada vez mayor de técnicos y clínicas del sueño, también respalda la creciente adopción de estos dispositivos en el mercado. Además, el aumento de iniciativas estratégicas y campañas informativas con el objetivo de crear conciencia sobre la condición entre la gente es otro factor que se espera que impulse el crecimiento del mercado.

Por ejemplo, la Fundación Nacional del Sueño organiza una campaña anual de la Semana de Concientización sobre el Sueño para enfatizar la importancia del sueño para la salud y el bienestar. Se prevé que los beneficios de estos dispositivos para el tratamiento de los trastornos del sueño impulsen el crecimiento del mercado mundial de dispositivos para la apnea del sueño.

FACTORES RESTRICTIVOS

Alto costo de los dispositivos para restringir el crecimiento del mercado

Los avances técnicos en los dispositivos terapéuticos y de diagnóstico de la apnea del sueño están aumentando aún más el costo de estos dispositivos y es probable que obstaculicen su adopción entre los pacientes en el mercado.

- Los dispositivos CPAP y los dispositivos PSG son las opciones preferidas para el tratamiento de la AOS. Una máquina CPAP cuesta entre 600,0 y 800,0 dólares estadounidenses en EE. UU., lo que la hace significativamente costosa sin seguro médico.

Además, los importantes costos de bolsillo, junto con las políticas de reembolso limitadas en los países en desarrollo, están obstaculizando aún más la adopción de dispositivos para la apnea del sueño entre los pacientes. Esto, junto con la penetración limitada de la cobertura médica en estos países, está limitando aún más el número de pacientes que reciben tratamiento en estos países.

Análisis de segmentación del mercado de dispositivos para la apnea del sueño

Por análisis de tipo de dispositivo

La creciente adopción de dispositivos terapéuticos llevó al dominio del segmento

Entre los tipos de dispositivos, el mercado se segmenta en dispositivos terapéuticos y dispositivos de diagnóstico.

Los dispositivos terapéuticos se dividen a su vez en dispositivos de presión positiva en las vías respiratorias, aparatos bucales, mascarillas y accesorios, entre otros. De manera similar, los dispositivos de diagnóstico se dividen en dispositivos de polisomnografía,oxímetros de pulso, sistemas de actigrafía y otros. Se espera que el segmento de dispositivos terapéuticos represente el 63,36% del mercado en 2026. Es probable que el creciente número de tasas de tratamiento entre los pacientes, especialmente en los países emergentes, respalde la creciente adopción de estos dispositivos, contribuyendo así al crecimiento del mercado en 2024.

- En septiembre de 2023, según un artículo publicado por SPRINGER NATURE, se informó que la adherencia a la terapia CPAP es aproximadamente del 30% al 60% entre la población de pacientes que padecen apnea del sueño.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La presencia de una gran población no diagnosticada y la creciente concienciación entre estos pacientes están dando lugar a tasas de diagnóstico más altas en los países desarrollados y en desarrollo. Esto está creando demanda de dispositivos de diagnóstico, como dispositivos de polisomnografía, en estos países.

Por análisis del usuario final

La creciente preferencia por la atención domiciliaria y otros entornos respaldó el dominio del segmento en 2024

Entre los usuarios finales, el mercado se segmenta en atención domiciliaria y otros entornos y laboratorios y clínicas del sueño.

El crecimiento del segmento de atención domiciliaria y otros entornos se debe al creciente enfoque en la introducción de novedosos dispositivos portátiles para controlar la apnea del sueño en el hogar entre los pacientes. Esto llevó al dominio del segmento con una participación esperada del 53,83% a nivel mundial en 2026. Junto con esto, el creciente cambio preferencial hacia el tratamiento en el hogar para la apnea obstructiva del sueño está resultando en una creciente demanda de estos dispositivos a nivel mundial.

- Por ejemplo, en mayo de 2023, Acurable, una empresa con sede en el Reino Unidodispositivo medicoLa empresa planea lanzar un dispositivo AcuPebble para el diagnóstico eficiente de la apnea obstructiva del sueño en el hogar en los EE. UU. Esto, combinado con políticas de reembolso adecuadas que se están implementando, que facilitan el uso doméstico de estos dispositivos, está facilitando aún más el crecimiento del mercado.

Además, también se espera que el segmento de clínicas y laboratorios del sueño crezca durante el período de pronóstico. El creciente número de clínicas y técnicos del sueño, el creciente número de admisiones de pacientes, entre otros, son algunos de los factores que contribuyen al crecimiento del segmento en el mercado. Esto, junto con políticas de reembolso adecuadas en estos entornos, está impulsando el crecimiento del segmento.

PERSPECTIVAS REGIONALES

Según la geografía, el mercado se estudia en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

North America Sleep Apnea Devices Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, América del Norte representó USD 5,11 mil millones, representando el 49,55% del mercado mundial, y se proyecta que crezca a USD 5,48 mil millones en 2026. El predominio se debe a la alta prevalencia de apnea obstructiva del sueño, políticas de reembolso favorables, entre otros, lo que resulta en la creciente adopción de estos dispositivos en el mercado. Se prevé que el mercado estadounidense alcance los 5.100 millones de dólares en 2026.

- Por ejemplo, según los datos de 2023 publicados por el Consejo Nacional sobre el Envejecimiento (NCOA), se informó que alrededor del 12,0 % de los hombres y el 3,0 % de las mujeres de entre 30 y 49 años padecen apnea del sueño en los EE. UU.

Asia Pacífico

Asia Pacífico contribuyó con el 15,63% al mercado global en 2025, con una valoración de 1.610 millones de dólares, y se prevé que alcance los 1.710 millones de dólares en 2026. El crecimiento se debe a la creciente demanda de estos dispositivos en Japón y Australia y al creciente número de pacientes con apnea del sueño en los países emergentes. Es probable que esto, junto con el creciente interés de los actores clave en lanzar dispositivos innovadores y la creciente demanda de pruebas de apnea del sueño en el hogar, también apoye el crecimiento del mercado en la región. Se prevé que el mercado de Japón alcance los 470 millones de dólares en 2026, el mercado de China alcance los 620 millones de dólares en 2026 y el mercado de la India alcance los 190 millones de dólares en 2026.

- Según datos de 2024 publicados por SPRINGER NATURE, se informó que la prevalencia de la apnea obstructiva del sueño es del 20,0% en Japón. Por tanto, la creciente prevalencia entre los pacientes está contribuyendo a la creciente adopción de dispositivos para la apnea del sueño en la región.

Europa

El mercado europeo generó 2.710 millones de dólares en 2025, lo que representa el 26,27% del panorama del mercado mundial, y se espera que alcance los 2.890 millones de dólares en 2026. Por otro lado, se espera que Europa crezca a una tasa compuesta anual significativa debido a la creciente conciencia sobre estos dispositivos, lo que resultará en una creciente demanda de pruebas de diagnóstico en la región. Es probable que esto, junto con la creciente adopción de dispositivos para la apnea del sueño, respalde el crecimiento del mercado en la región. Se prevé que el mercado del Reino Unido alcance los 470 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 730 millones de dólares en 2026.

América Latina y Medio Oriente y África

El mercado de Oriente Medio y África se valoró en 370 millones de dólares en 2025, capturando el 3,60% de los ingresos globales, y se estima que alcanzará los 390 millones de dólares en 2026. El mercado en América Latina alcanzó los 510 millones de dólares en 2025, lo que representa el 4,94% de los ingresos totales del mercado, y se prevé que alcance los 540 millones de dólares en 2026. Se espera que América Latina y Oriente Medio y África crecer a una tasa compuesta anual moderada debido a la falta de conciencia entre la población general sobre la apnea del sueño y a los enormes mercados poco penetrados en ambas regiones.

Lista de empresas clave en el mercado Dispositivos para la apnea del sueño

Los crecientes lanzamientos de productos por parte de ResMed llevaron a su dominio del mercado en 2023

El mercado está liderado por ResMed, que representará la mayor parte de la participación en 2023. La sólida y diversa cartera de dispositivos para la apnea del sueño, la fuerte inversión en I+D y la amplia presencia geográfica, entre otros, son algunos de los factores que contribuyen a su cuota de mercado mundial de dispositivos para la apnea del sueño.

- Por ejemplo, en febrero de 2024, ResMed lanzó su serie AirCurve 11, un nuevo dispositivo de dos niveles que ofrece dos niveles de soporte: presión positiva inspirativa en las vías respiratorias (IPAP) y presión espiratoria positiva en las vías respiratorias (EPAP), con el objetivo de ampliar su cartera de productos en dispositivos PAP.

Otros actores clave que participan en el mercado son Oventus, Cadwell Industries, Inc., Fisher & Paykel Healthcare Limited., Natus Medical Incorporated, SomnoMed y Braebon Medical Corporation.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Koninklijke Philips N.V. (Países Bajos)

- Openairway (Australia)

- Industrias Cadwell, Inc.(A NOSOTROS.)

- ResMed(A NOSOTROS.)

- Fisher & Paykel Healthcare Limitado(Nueva Zelanda)

- Corporación Invacare (EE. UU.)

- SomnoMed (Australia)

- Compumedics Limited (Australia)

- Braebon Medical Corporation (Canadá)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- febrero 2024 –EnsoData, una startup con sede en EE. UU. que utiliza inteligencia artificial para el análisis de datos en medicina del sueño, recibió la aprobación de la FDA de EE. UU. para su tecnología de diagnóstico del sueño basada en inteligencia artificial que utiliza oxímetros de pulso.

- noviembre 2023 –vivos recibió la aprobación de la FDA de EE. UU. para los aparatos bucales Vivos CARE (reposicionamiento y expansión completos de las vías respiratorias) para pacientes que padecen apnea obstructiva del sueño (AOS). Esto ayudó a la empresa a ampliar su cartera de productos para la apnea del sueño.

- julio 2023 –ResMed adquirió Somnoware, un software de diagnóstico respiratorio y del sueño con el objetivo de aumentar la presencia de su marca a nivel mundial.

- enero 2023 –Vivos recibió la aprobación para un aparato diurno y nocturno llamado DNA como dispositivo de Clase II con el objetivo de aumentar su oferta de productos para la apnea obstructiva del sueño de leve a moderada entre los pacientes.

- Octubre 2022 –Acurable, una empresa de dispositivos médicos portátiles con sede en el Reino Unido, recaudó 10,8 millones de dólares con el objetivo de ampliar su oferta de productos para dispositivos de prueba de apnea del sueño en el hogar a nivel mundial.

COBERTURA DEL INFORME

An Infographic Representation of Sleep Apnea Devices Market

View Full Infographic

View Full InfographicPara obtener información sobre varios segmentos, comparta sus consultas con nosotros

El informe de investigación de mercado global de Dispositivos para la apnea del sueño proporciona un análisis detallado del mercado. Se centra en aspectos clave como empresas líderes, tipos de dispositivos y usuarios finales. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

[Si9H9PihCq]

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,59% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación

|

Por tipo de dispositivo

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 10,30 mil millones de dólares en 2025 y se prevé que alcance los 22,87 mil millones de dólares en 2034.

En 2025, el tamaño del mercado de América del Norte ascendía a 5.110 millones de dólares.

Al crecer a una tasa compuesta anual del 9,59%, el mercado exhibirá un crecimiento constante durante el período previsto.

Los dispositivos terapéuticos fueron el segmento líder en este mercado.

La creciente prevalencia de la apnea obstructiva del sueño (AOS) y el creciente número de lanzamientos de productos, entre otros, están impulsando la demanda de estos dispositivos.

ResMed y Koninklijke Philips N.V. son actores importantes del mercado global.

América del Norte tuvo los mayores ingresos en 2025.

Se espera que el lanzamiento de dispositivos avanzados y asequibles por parte de los actores del mercado y la creciente demanda de tratamiento de la apnea del sueño impulsen la adopción de estos dispositivos en los próximos años.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 125

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados