Tamaño del mercado de estimulación de la médula espinal, participación y análisis de impacto de COVID-19, por producto (recargable y no recargable), por indicación de enfermedad (síndrome de cirugía de espalda fallida (FBSS), enfermedad degenerativa del disco (DDD), síndrome de dolor regional complejo (CRPS), aracnoiditis y otros) por usuario final (hospitales, centros de cirugía ambulatoria y clínicas especializadas) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

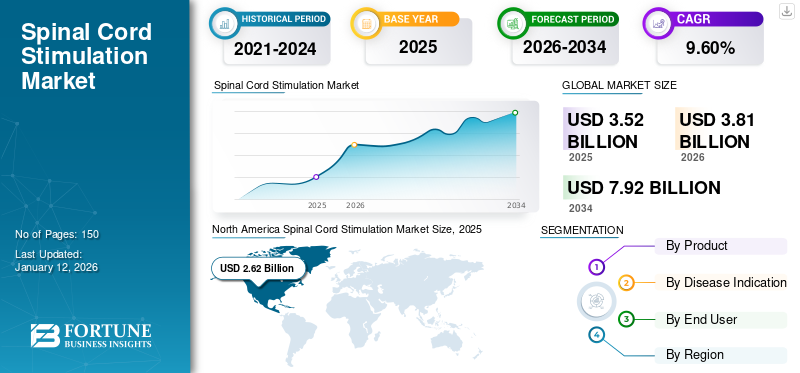

El tamaño del mercado mundial de estimulación de la médula espinal se valoró en 3.520 millones de dólares en 2025 y se prevé que crezca de 3.810 millones de dólares en 2026 a 7.920 millones de dólares en 2034, con una tasa compuesta anual del 9,56%. América del Norte dominó el mercado mundial de estimulación de la médula espinal con una participación de mercado del 74,44% en 2025.

El impacto global de la COVID-19 no tiene precedentes y es asombroso: la estimulación de la médula espinal ha sido testigo de un impacto negativo en la demanda en todas las regiones en medio de la pandemia. Según nuestro análisis, el mercado global de SCS exhibirá una enorme caída del -16,3 % en 2020. El aumento repentino de la CAGR es atribuible a la demanda y el crecimiento de este mercado, que volverá a los niveles prepandémicos una vez que termine la pandemia.

La neuromodulación es una terapia emergente que implica la administración dirigida de estimulación electromagnética o química a un área neurológica específica del cuerpo. Una de las técnicas de neuromodulación es la estimulación de la médula espinal, que consiste en enviar estímulos eléctricos a la médula espinal dando como resultado un enmascaramiento del dolor. La EME está recibiendo una mayor atención en todo el mundo, lo que puede atribuirse al avance tecnológico, las pautas gubernamentales emergentes para los procedimientos de EME y la rápida adopción de terapias mínimamente invasivas.

Aparte de esto, el creciente número de implantes de SCS está impulsando el mercado. Según los Centros para el Control y la Prevención de Enfermedades, se estima que alrededor de 50 millones de adultos en los EE. UU. sufren de dolor crónico, lo que brinda una gran oportunidad para el mercado de SCS. La creciente atención hacia los estimuladores de la médula espinal, ya que reducen la ingesta de opioides y otros analgésicos, está impulsando el mercado durante el período de previsión.

El aplazamiento de las cirugías no obligatorias afectará negativamente al mercado durante el COVID-19

La pandemia de COVID-19 ha alterado el entorno sanitario. Desde las UCI hasta las salas generales, los hospitales están inundados de pacientes, lo que aumenta la carga para los proveedores y los recursos de atención médica. Por lo tanto, con el fin de reasignar los recursos sanitarios para el tratamiento de los pacientes de COVID-19, el gobierno decidió posponer todas las cirugías electivas y no urgentes. Según COVIDSurg, alrededor de 28,4 millones de cirugías fueron canceladas o pospuestas durante el pico de 12 semanas de interrupción debido a la COVID-19.

Los procedimientos quirúrgicos se clasificaron del 1, que representaba procedimientos de emergencia, como trasplantes de corazón, al 5, que representaba procedimientos verdaderamente electivos, como cirugías de cataratas. Dado que los procedimientos de estimulación de la médula espinal se clasificaron como procedimientos de nivel 5, muchas implantaciones se pospusieron, lo que a su vez disminuyó la demanda de estimuladores.

El impacto de la pandemia en el mercado de SCS fue evidente por el desempeño de las principales empresas que operan en este mercado. Por ejemplo

- El segmento de neuromodulación de Abbott informó una disminución del 30,1 % en los ingresos globales durante el primer trimestre de 2020 en comparación con el mismo período de 2019.

- El segmento de neuromodulación de Boston Scientific Corporation experimentó una disminución del 24,6 % en las ventas a nivel mundial durante los primeros seis meses de 2020 en comparación con el mismo período de 2019.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de estimulación de la médula espinal

- Tamaño del mercado en 2025: 3.520 millones de dólares

- Tamaño del mercado en 2026: 3.810 millones de dólares

- Tamaño del mercado previsto para 2034: 7.920 millones de dólares

- CAGR: 9,56% de 2026 a 2034

- América del Norte dominó el mercado de estimulación de la médula espinal con una participación del 74,44% en 2025.

- El segmento FBSS representó una participación de mercado del 47,22% en 2026 y se espera que crezca a una tasa compuesta anual sólida hasta 2034.

- El segmento recargable tuvo una participación del 64,27% en 2026, respaldado por una creciente preferencia por dispositivos implantables de larga duración.

América del norte

América del Norte siguió siendo el mercado regional más grande, generando 2.620 millones de dólares en 2025 y se prevé que alcance los 2.840 millones de dólares en 2026.

Europa

Europa representó el 11,58% del mercado global en 2025, y los ingresos aumentaron de 410 millones de dólares a 440 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico captó el 9,74% del mercado mundial en 2025, generando 340 millones de dólares y se prevé que alcance los 370 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado estadounidense de estimulación de la médula espinal alcance los 2.590 millones de dólares en 2026, impulsado por una fuerte adopción de terapias avanzadas de neuromodulación.

Japón

Se prevé que el mercado japonés de estimulación de la médula espinal alcance los 0,09 mil millones de dólares en 2026, respaldado por la creciente demanda de soluciones mínimamente invasivas para el manejo del dolor.

Leer más

ÚLTIMAS TENDENCIAS

Cambio haciaTerapias alternativas no opioides para impulsar el crecimiento del mercado

Los opioides pertenecen a la clase de analgésicos narcóticos y, por tanto, están asociados con efectos secundarios graves. La fuerte dependencia de los analgésicos opioides para controlar el dolor crónico ha llevado a una peligrosa tendencia a la adicción entre los pacientes.

- Según los CDC, en 2018 se dispensaron en Estados Unidos un total de más de 168 millones de recetas de opioides.

- Más de 67.000 muertes por sobredosis de drogas en los EE. UU. en 2018 fueron causadas por opioides, y los opioides recetados estuvieron involucrados en el 32% de estas muertes.

Debido a estos factores, el gobierno de Estados Unidos, Europa y otros países ha aumentado sus esfuerzos para reducir la dependencia de los opioides. Esto ha dado lugar a un cambio gradual hacia terapias alternativas no opioides y a una creciente demanda de dispositivos de estimulación de la médula espinal. Por ejemplo, en 2018, la FDA recibió más de 200 presentaciones de empresas que buscaban un proceso de aprobación rápido para dispositivos que puedan usarse en lugar de opioides para el control del dolor. Por eso,dispositivo medicoEmpresas como Medtronic, Abbott y Boston Scientific investigan continuamente para introducir nuevos productos y aprovechar esta oportunidad.

Descargar muestra gratuita para conocer más sobre este informe.

FACTORES IMPULSORES

Avances tecnológicos en estimuladores de la médula espinal para favorecer el crecimiento

Los fabricantes han intensificado sus actividades de investigación para minimizar el tamaño de los estimuladores de la médula espinal. Por ejemplo, el sistema Freedom SCS fabricado por Stimwave LCC tiene aproximadamente el 5% del tamaño de los generadores de impulsos implantables (IPG) actuales disponibles en el mercado. Esto, combinado con los avances en la generación de impulsos, está impulsando el crecimiento del mercado de estimulación de la médula espinal. La empresa estadounidense Stimgenics desarrolló una nueva forma de onda SCS llamada SCS diferencial de objetivo multiplexado (DTM). La empresa fue adquirida por Medtronic en enero de 2020. Los resultados de un estudio que comparó el SCS de objetivo diferencial multiplexado (DTM) con los convencionales mostraron un alivio significativo del dolor.

Otra tecnología destacada que se utiliza para generar el impulso es la terapia HF10, que ha demostrado ser más eficaz que las terapias tradicionales de estimulación de la médula espinal. Aparte de esto, la presencia de plataformas como WaveCrest e Intellis que se pueden conectar de forma inalámbrica conteléfonos inteligentesy tabletas para ajustar las dosis está favoreciendo la adopción de SCS.

Directrices gubernamentales emergentes para que SCS impulse el mercado

La aparición de directrices para la terapia de estimulación de la médula espinal es una de las principales razones del crecimiento del mercado. Varias asociaciones gubernamentales están desarrollando directrices para esta terapia para el tratamiento del dolor crónico y otras indicaciones de enfermedades. En enero de 2019, el Instituto Nacional para la Excelencia en la Salud y la Atención publicó pautas y recomendaciones para el sistema Senza SCS, que administra la terapia HF10 para tratar a pacientes con dolor neuropático. Es probable que estas recomendaciones positivas de las asociaciones gubernamentales impulsen el mercado.

FACTORES RESTRICTIVOS

El alto costo de los ensayos y los procedimientos de implantación obstaculiza el crecimiento

El coste medio de implantar estimuladores de la médula espinal en Estados Unidos oscila entre 21.000 y 58.000 dólares. El coste del procedimiento también depende de si el paciente está cubierto por un seguro médico privado, un seguro médico público o paga de su bolsillo. Aparte de esto, el paciente también debe pagar los costes de mantenimiento anuales, incluido el coste del hardware, los honorarios del personal sanitario, la sustitución de los generadores de impulsos, la hospitalización, etc.

El costo de mantenimiento anual oscila entre USD 5.000 y USD 21.000, dependiendo de las complicaciones. La mayoría de los planes de seguro médico exigen que el paciente se someta a pruebas para comprobar si la estimulación de la médula espinal es una buena opción de tratamiento, lo que puede costar alrededor de 8.000 dólares antes de cubrir el coste del procedimiento de implantación. Por lo tanto, se espera que el alto costo del implante SCS obstaculice el crecimiento del mercado.

ANÁLISIS DE SEGMENTACIÓN

Por análisis de indicación de enfermedad

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento del síndrome de cirugía de espalda fallida dominará el mercado

Según la indicación de la enfermedad, el mercado se segmenta en síndrome de cirugía de espalda fallida (FBSS), enfermedad degenerativa del disco, síndrome de dolor regional complejo (CRPS), aracnoiditis y otros.

En 2026, se prevé que el segmento FBSS lidere el mercado con un 47,22% en 2026, debido al creciente número de cirugías de columna. En 2017, Medtronic realizó un estudio a partir de datos recopilados de setenta y nueve centros en América del Norte, Europa y América del Sur. Según ese estudio, del total de 4.867 pacientes inscritos en SCS, al 44,6% se les implantó implantes para el tratamiento del dolor de espalda fallido. Es probable que esto favorezca el crecimiento del segmento FBS.

La aracnoiditis es una enfermedad rara y representa alrededor de 25.000 casos cada año en todo el mundo. Como la enfermedad no tiene ningún tratamiento específico, la EME está disponible como una opción efectiva para el manejo de la enfermedad, favoreciendo a su vez el crecimiento del segmento. La creciente demanda de cirugías mínimamente invasivas y la creciente preferencia por la EME son razones importantes responsables de la expansión del CRPS y otros segmentos.

Por otro lado, se prevé que el segmento de enfermedades degenerativas del disco (DDD) muestre un crecimiento lucrativo durante el período de pronóstico. El alto crecimiento es atribuible a la creciente prevalencia de DDD y al aumento de la población geriátrica.

Por análisis de producto

El segmento recargable ocupó la máxima porción del mercado

Según el producto, el mercado se clasifica en recargables y no recargables.

Se espera que el segmento recargable lidere el mercado, contribuyendo con el 64,27 % a nivel mundial en 2026. Esto puede atribuirse al importante ahorro de costos que supone el uso de estimuladores recargables en comparación con los no recargables.

Según un estudio, el estimulador de médula espinal recargable puede ahorrar hasta 100.000 dólares a lo largo de la vida de un paciente en comparación con un dispositivo no recargable. La otra ventaja de un dispositivo recargable es que requiere menos cirugías y reduce las molestias y complicaciones del paciente. Se estima que estos factores clave fomentarán el crecimiento del segmento.

Se prevé que el segmento no recargable crezca debido a la creciente prevalencia del dolor de espalda crónico y al creciente número de cirugías de espalda fallidas. Aparte de esto, se espera que los mayores esfuerzos para aumentar la duración de la batería de los estimuladores no recargables impulsen el crecimiento del segmento. Por ejemplo, en septiembre de 2019, Abbott anunció el lanzamiento del sistema SCS sin recarga Proclaim XR, que puede durar hasta 10 años.

Por análisis del usuario final

El creciente número de implantes de SCS otorgará una posición de liderazgo al segmento hospitalario

En términos de usuario final, el mercado se puede dividir en hospitales, centros de cirugía ambulatoria y clínicas especializadas.

En 2026, se proyecta que el segmento de Hospitales lidere el mercado con una participación del 52,73%. La SCS, al ser un procedimiento quirúrgico, se realiza predominantemente en hospitales, lo que es un factor importante que impulsa el crecimiento del segmento hospitalario. Además, es probable que las políticas favorables de reembolso de salud y el aumento del grupo de pacientes impulsen el crecimiento del segmento.

Se espera que el segmento de los centros quirúrgicos ambulatorios crezca debido al creciente número de cirugías mínimamente invasivas que se realizan en los ASC. La creciente prevalencia de DDD y el síndrome de recuperación fallida y los crecientes esfuerzos de los fabricantes para aumentar la penetración de SCS entre los pacientes en los EE. UU. son factores que contribuyen a la expansión del segmento de clínicas especializadas.

PERSPECTIVAS REGIONALES

North America Spinal Cord Stimulation Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte contribuyó aproximadamente con 2,62 mil millones de dólares al mercado global en 2025, lo que representa una participación del 74,44%, y se espera que alcance los 2,84 mil millones de dólares en 2026. Las directrices gubernamentales emergentes y el reembolso de salud favorable son los factores responsables de la expansión del mercado en América del Norte. Además, la presencia estratégica de actores clave en los EE. UU. y los lanzamientos de nuevos productos están impulsando el mercado en América del Norte. Se prevé que el mercado estadounidense alcance los 2.590 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

En 2025, el mercado europeo alcanzó los 410 millones de dólares, lo que representa el 11,58 % de la demanda mundial, y se prevé que crezca hasta los 440 millones de dólares en 2026. El lanzamiento del sistema estimulador de médula espinal Spectra WaveWriter por parte de Boston Scientific en enero de 2019 está preparado para impulsar el crecimiento del mercado en Europa. Además, se prevé que la creciente prevalencia de enfermedades degenerativas del disco y el dolor crónico impulse el mercado en Europa. Se prevé que el mercado del Reino Unido alcance los 0,07 mil millones de dólares para 2026, mientras que el mercado de Alemania alcance los 0,12 mil millones de dólares para 2026.

Asia Pacífico

La región de Asia Pacífico capturó el 9,74 % del mercado mundial en 2025, generó 340 millones de dólares en ingresos y se prevé que alcance los 370 millones de dólares en 2026. Se prevé que la región crecerá debido a la rápida adopción de terapias de neuromodulación y la alta presencia de población geriátrica en esta región. Se prevé que el mercado de Japón alcance los 0,09 mil millones de dólares para 2026, el mercado de China alcance los 0,1 mil millones de dólares para 2026 y el mercado de la India alcance los 0,05 mil millones de dólares para 2026.

Medio Oriente y África y América Latina

En 2025, Oriente Medio y África generaron 150 millones de dólares, lo que contribuyó con el 4,24 % a los ingresos del mercado mundial, y se prevé que crezca hasta 160 millones de dólares en 2026. El resto del mundo, que incluye Oriente Medio, África y América Latina, entre otros, tiene un enorme potencial de crecimiento y se prevé que surja como un segmento lucrativo. La creciente prevalencia del dolor de espalda crónico y la creciente demanda de terapias mínimamente invasivas son factores que contribuyen a la expansión del mercado en el resto del mundo.

JUGADORES CLAVE DE LA INDUSTRIA

Alta preferencia por los productos SCS de Medtronic para situarla en una posición de liderazgo

En términos de ingresos de mercado, Medtronic dominó el mercado debido al fuerte enfoque de la compañía en I+D, así como a adquisiciones clave que la ayudarán a desarrollar dispositivos innovadores para controlar el dolor crónico. Los estimuladores de médula espinal que ofrece la empresa tienen una batería de larga duración, son fáciles de usar, tienen mejores resultados clínicos y buenos servicios de atención al cliente y, por lo tanto, tienen una gran preferencia entre los proveedores de atención médica.

Por otro lado, Boston Scientific y Abbott compiten estrechamente. En enero de 2017, Abbott completó la adquisición de St. Jude Medical, Inc., que comercializó su entrada en el mercado de SCS. Sin embargo, nuevos actores como Nevro Corp, con su terapia patentada HF10, también están experimentando un crecimiento notable en el mercado y se prevé que supondrán una dura competencia para los actores establecidos.

LISTA DE EMPRESAS CLAVE PERFILADAS

- Corporación Científica de Boston(Massachusetts, EE. UU.)

- medtronic(Dublín, Irlanda)

- Abbott (Illinois, Estados Unidos)

- Nevro Corp (California, EE. UU.)

- Nuvectra (Texas, EE. UU.)

- Stimwave LLC (Florida, EE. UU.)

- Otros jugadores destacados

DESARROLLOS CLAVE DE LA INDUSTRIA:

- enero 2020 –Medtronic plc adquirió Stimgenics LLC, una empresa líder que ha sido pionera en una nueva forma de onda de estimulación de la médula espinal conocida como SCS multiplexado con objetivo diferencial.

- noviembre 2019 –Nevro Crop recibió la aprobación de la FDA para el sistema de estimulación de la médula espinal (SCS) Senza Omnia en los EE. UU.

- Septiembre 2019 -Abbott anunció el lanzamiento del sistema SCS sin recarga Proclaim XR, que puede durar hasta 10 años

- enero 2019 –Boston Scientific lanzó el sistema Spectra WaveWriter SCS para el tratamiento del dolor crónico en Europa.

- enero 2017 -Abbott completó la adquisición de St. Jude Medical, Inc., que comercializó su entrada en el mercado de SCS.

COBERTURA DEL INFORME

El informe de investigación de mercado de Estimulación de la médula espinal ofrece un análisis en profundidad del mercado. Además, proporciona detalles sobre la adopción de SCS en varias regiones. La información sobre tendencias, impulsores, oportunidades de mercado, amenazas y restricciones del mercado puede ayudar aún más a las partes interesadas a obtener información valiosa sobre el mercado. El informe ofrece un panorama competitivo detallado al presentar información sobre los actores clave, junto con sus estrategias, en el mercado.

[graciasNx0G5Tf]

Alcance y segmentación del informe

|

ATRIBUTOS |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,56% entre 2021 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por producto

|

|

Por indicación de enfermedad

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

El valor del mercado mundial fue de 3.520 millones de dólares en 2025.

Fortune Business Insights afirma que se prevé que el mercado alcance los 7.920 millones de dólares en 2034.

El valor del mercado en América del Norte fue de 2.620 millones de dólares en 2025.

Se prevé que el mercado aumentará a una tasa compuesta anual del 9,60% durante el período previsto (2026-2034).

El síndrome de cirugía de espalda fallida (FBSS) es el segmento líder en este mercado.

Los avances tecnológicos en estimuladores de la médula espinal y las directrices gubernamentales emergentes para la EME son los factores clave que impulsan el mercado global.

Medtronic, Boston Scientific Corporation y Abbott son los principales actores del mercado global.

América del Norte dominó el mercado de estimulación de la médula espinal con una cuota de mercado del 74,44% en 2025.

El cambio hacia terapias alternativas sin opioides es una tendencia clave en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados