Tamaño del mercado de compensador estático VAR, participación y análisis de la industria, por tipo (SVC basado en tiristores, SVC basado en MCR), por componente (transformador de cambio de fase, aparamenta GIS, sistema de protección de control, filtro de armónicos, reactores controlados por tiristores (TCR), condensadores conmutados por tiristores (TSC), válvula de tiristor avanzada (ATV) y otros), por aplicación (servicios eléctricos, ferrocarriles, metalurgia, energías renovables) Energía, Minería y Otros) y Pronósticos Regionales, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

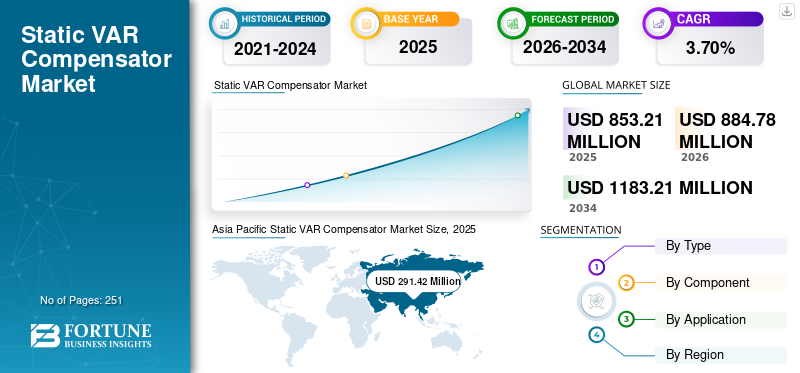

El tamaño del mercado mundial de compensadores estáticos de var se valoró en 853,21 millones de dólares en 2025. Se prevé que el mercado crezca de 884,78 millones de dólares en 2026 a 1183,21 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,70% durante el período previsto. Asia Pacífico dominó el mercado de compensadores de var estáticos con una cuota de mercado del 34,16% en 2025.

El compensador estático VAR (SVC) se utiliza principalmente para controlar las fluctuaciones de voltaje en líneas de transmisión y la calidad del suministro eléctrico en grandes sectores industriales. En los últimos años ha aumentado la adopción de SVC en el sector ferroviario para sustituir las redes existentes y en las próximas estaciones solares y eólicas.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado global de compensadores VAR estáticos

Tamaño del mercado:

- Valor 2025: 853,21 millones de dólares

- Valor 2026: 884,78 millones de dólares

- Valor previsto para 2034: USD 1183,21 millones, con una tasa compuesta anual del 3,7% entre 2026 y 2034

Cuota de mercado:

- Líder Regional: Asia Pacífico tenía una participación de mercado del 34,16% en 2025, impulsada por el alto consumo de electricidad, el rápido crecimiento de la infraestructura de servicios públicos y la integración de energías renovables a gran escala.

- Perspectiva del país: Se prevé que el mercado de compensadores VAR estáticos de EE. UU. alcance los 200,03 millones de dólares en 2032, impulsado por la modernización de la red y la demanda industrial.

- Aplicación dominante: El segmento de servicios eléctricos lidera el mercado debido a la necesidad de estabilización de voltaje en redes de transmisión de alta capacidad.

- Tipo de tecnología líder: Los SVC basados en tiristores dominan debido a los altos requisitos de potencia reactiva en las líneas de transmisión.

Tendencias de la industria:

- Integración de red inteligente: Iniciativas gubernamentales como “Building a Better Grid” del Departamento de Energía de EE. UU. están acelerando el despliegue de SVC en la infraestructura de transmisión.

- Electrificación ferroviaria: La creciente electrificación de las redes ferroviarias está aumentando la necesidad de que los SVC garanticen la estabilidad del voltaje y la seguridad de los motores.

- Dispositivos FACTS híbridos y avanzados: La creciente demanda de soluciones de red híbridas e integradas está impulsando la innovación en la tecnología y el diseño de SVC.

Factores impulsores:

- Aumento de las actividades mineras del cobre: El aumento de las necesidades de electricidad en operaciones mineras remotas alimenta la demanda de soluciones dinámicas de energía reactiva como SVC.

- Cumplimiento del código de red: Las regulaciones de red más estrictas requieren control de voltaje en tiempo real y mitigación de armónicos, lo que aumenta la demanda de SVC, STATCOM y TCR.

- Demanda de estabilidad del voltaje en energías renovables: La generación solar y eólica intermitente crea fluctuaciones de voltaje que requieren sistemas avanzados de control de voltaje.

- Demanda de servicios públicos sofisticada: Las empresas de servicios públicos ahora requieren sistemas de soporte de red altamente diseñados, responsivos y escalables más allá de las soluciones tradicionales.

- Electrificación rápida en ferrocarriles e industrias: Las necesidades de compensación de voltaje en la electrificación industrial y las redes ferroviarias impulsan la implementación de SVC.

Mercado de compensadores VAR estáticos TENDENCIAS

Descargar muestra gratuita para conocer más sobre este informe.

El desarrollo de infraestructura de redes inteligentes impulsa la demanda de compensadores VAR estáticos

El mercado de SVC ha experimentado un desarrollo significativo debido a un aumento considerable enred inteligenteEl desarrollo de infraestructura y la implantación de contadores inteligentes impulsarán aún más el ritmo de la industria. Por ejemplo, en enero de 2022, el Departamento de Energía de Estados Unidos presentó la iniciativa “Construir una mejor red” para catalizar el desarrollo a nivel nacional de líneas de transmisión eléctrica nuevas y mejoradas de alta capacidad, según lo permitido por la Ley Bipartidista de Infraestructura del presidente Biden. Building a Better Grid trabajará con la comunidad y las partes interesadas de la industria para clasificar las necesidades de transmisión nacional y sostener la construcción de instalaciones de transmisión de alto voltaje de larga distancia, fundamentales para alcanzar el objetivo del presidente Biden de obtener electricidad 100% limpia para 2035 y una economía de cero emisiones para 2050. Se prevé que dichos programas gubernamentales estimulen la adopción de SVC.

Además, los compensadores estáticos VAR se utilizan en los sistemas de electrificación ferroviaria para regular el voltaje y evitar percances en el motor del tren. Se prevé que la mayor electrificación de los trenes a nivel mundial impulse el mercado.

FACTORES IMPULSORES

La creciente minería del cobre está aumentando la demanda de sistemas de compensación dinámica

La creciente demanda de cobre requiere mayores capacidades de producción en las minas de todo el mundo. En todo el mundo se está desarrollando un número cada vez mayor de proyectos mineros totalmente nuevos. Además, las plantas mineras abandonadas existentes evalúan la ampliación de sus capacidades de producción. Esta capacidad aumenta la demanda de consumo de electricidad, ya que los accionamientos que se utilizan en las plantas mineras son principalmente eléctricos.

Generalmente, las instalaciones mineras suelen estar presentes en ubicaciones remotas y conectadas a la red pública de transmisión de alto voltaje. Por lo general, los sistemas de filtrado de armónicos o sólo los sistemas de compensación de potencia reactiva eran totalmente suficientes para cualquier requisito de factor de potencia o quizás para mitigar cualquier problema de armónicos de tensión/corriente en el pasado. Pero hoy en día, los requisitos del código de red se han vuelto más restrictivos que antes.

Además de los requisitos relacionados con los armónicos y el factor de potencia, el control del perfil de tensión se vuelve más importante. Además, la necesidad de latencia para cualquier medida de corrección del factor de potencia se vuelve menor. Debido a esto y para cumplir con los requisitos más recientes del código de red, el requisito de sistemas de compensación dinámica como SVC,ESTATCOM, y el TCR está aumentando rápidamente.

Demanda de soluciones técnicamente más sofisticadas por parte de clientes de servicios públicos que requieren dispositivos avanzados de control de voltaje

El aumento de la demanda y de las energías renovables, combinado con el envejecimiento de la infraestructura, puede provocar fluctuaciones en el voltaje de la red, incluidas oscilaciones de energía, armónicos, fenómenos de parpadeo y cargas desequilibradas, lo que podría afectar la calidad de la energía y la capacidad de transferencia de energía.

Los clientes de servicios públicos ahora buscan soluciones técnicamente más sofisticadas que en el pasado, incluidas soluciones híbridas de sistemas flexibles de transmisión de CA (FACTS) y soluciones en red para redes de área amplia. Con el tiempo, los desafíos de la red se vuelven más complejos y exigen importantes análisis y estudios de ingeniería para garantizar que la solución correcta esté in situ.

El compensador VAR estático controla el voltaje de la línea de transmisión para generar potencia reactiva capacitiva cuando el voltaje es demasiado bajo o demasiado alto y repara el equilibrio de potencia reactiva absorbiendo potencia reactiva inductiva. Además, SVC proporciona una solución flexible con un mejor retorno de la inversión, un tiempo de implementación rápido, una inversión mínima en infraestructura y un bajo impacto ambiental en comparación con la inversión requerida para diferentes redes de transmisión.

FACTORES RESTRICTIVOS

La creciente adopción de STATCOM puede obstaculizar el crecimiento del mercado de compensadores VAR estáticos a largo plazo

Durante décadas se han observado muchos desafíos en materia de transmisión y distribución de electricidad en todo el mundo. Para superar esos desafíos, los dispositivos FACTS han ganado popularidad en todas las industrias de uso final. STATCOM y SVC son los dispositivos FACTS más adecuados utilizados para regulaciones de voltaje.

El compensador estático VAR sigue siendo el principal dispositivo de compensación de derivación controlable. En términos de perspectiva de crecimiento del mercado, STATCOM es superior a SVC. La razón principal detrás de la rápida adopción de STATCOM es un tiempo de respuesta más rápido y una mejor capacidad de potencia reactiva.

STATCOM también ofrece corriente de salida máxima incluso con voltajes bajos del sistema, lo que reduce la necesidad de un filtro de armónicos del componente SVC. La rápida adopción de STATCOM puede obstaculizar el crecimiento del mercado a largo plazo. Además, STATCOM posee características similares y ofrece una solución similar a la aplicación, lo que también es un factor que obstaculiza el mercado de SVC.

ANÁLISIS DE SEGMENTACIÓN

Análisis por tipo

La creciente necesidad de energía reactiva para redes de transmisión de alto voltaje impulsa la necesidad de SVC basado en tiristores

El mercado se clasifica en SVC basado en tiristores y SVC basado en MCR según el tipo. El SVC basado en tiristores tiene la mayor cuota de mercado a nivel mundial entre todos los tipos. La creciente demanda de potencia reactiva en las redes de transmisión de electricidad de alto voltaje es el objetivo importante detrás de la máxima utilización de SVC basado en tiristores.

La perspectiva de crecimiento del SVC basado en reactor controlado magnéticamente (MCR) es menor que la del SVC basado en tiristores a largo plazo, y se prevé que el segmento crezca a una tasa compuesta anual del 2,74% durante el período previsto. Se espera que el SVC basado en MCR disminuya su participación de mercado, mientras que se anticipa que el SVC basado en tiristores aumente su participación de mercado para 2029. La mayoría de los SVC están en la combinación de tiristores, que es la razón principal detrás del aumento de la participación de mercado para 2029.

Por análisis de componentes

La creciente necesidad de SVC basado en tiristores impulsa la demanda de reactores controladores de tiristores (TCR)

El mercado global de SVC se clasifica en transformadores de cambio de fase,aparamenta GIS, sistema de protección de control, filtro de armónicos, reactores controlados por tiristores (TCR), condensadores conmutados por tiristores (TSC), válvula de tiristor avanzada (ATV) y otros según componente. El segmento de reactores controlados por tiristores (TCR) dominará el período de previsión del mercado global de compensadores estáticos VAR. Este tipo de componente se utiliza principalmente en líneas de muy alto voltaje para proporcionar VAR retrasados durante el rechazo de carga.

Los condensadores conmutados por tiristores (TSC) son el segundo componente más grande de SVC en términos de valor de mercado. Se espera que el segmento aumente su cuota de mercado en un 1,25% durante el período previsto. La válvula de tiristor avanzada (ATV) es el principal segmento objetivo de los fabricantes de SVC, ya que el componente está ganando terreno en términos de utilización en sistemas de transmisión HVDC. El mercado en general depende principalmente de los reactores controlados por tiristores (TCR), los condensadores conmutados por tiristores (TSC) y las válvulas de tiristores avanzadas (ATV), ya que la mayoría de los SVC tienen la forma de estos componentes. Se prevé que el segmento de transformadores de cambio de fase aumente su participación de mercado para 2029 y se espera que aumente sus ingresos de mercado más rápido que el segmento de filtros armónicos.

Por análisis de aplicaciones

El aumento del requisito de estabilización de voltaje abre la demanda de SVC en todo el sector de servicios públicos

El análisis del mercado global de compensadores VAR estáticos se divide en servicios eléctricos, ferrocarriles, metalurgia, energías renovables, minería y otros según la aplicación. Los servicios eléctricos son el segmento de mercado dominante durante el período previsto con un 36,3% debido al alto volumen requerido para la estabilización de voltaje en todo el mundo. El segmento comprende más de un tercio de la cuota de mercado mundial.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El compensador estático VAR se utiliza principalmente en aplicaciones metalúrgicas, como en hornos de arco eléctrico. El segmento tiene la segunda mayor cuota de mercado a nivel mundial y se espera que crezca a una tasa compuesta anual del 2,48% durante el período previsto. Durante la última media década, el aumento de la producción de energía renovable, especialmente la energía eólica, ha impulsado la demanda de SVC. Además, a largo plazo, la utilización de SVC en todo el sector renovable disminuirá debido a la rápida adopción de STATCOM. Se espera que la minería y otras aplicaciones se mantengan constantes durante el período previsto.

Análisis REGIONAL

Asia Pacific Static VAR Compensator Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia Pacífico dominó el mercado con una valoración de 291,42 millones de dólares en 2025 y 302,2 millones de dólares en 2026. El mercado se ha analizado regionalmente en cinco regiones principales: América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África. El tamaño del mercado en Asia Pacífico se situó en 252,0 millones de dólares en 2021 y se prevé que tenga la mayor cuota de mercado de compensadores VAR estáticos durante el período previsto. Crecimiento en la utilidad y energía renovableEl sector en las naciones asiáticas y el alto volumen requerido para la estabilización del voltaje de la red impulsan el mercado regional de SVC. La región también se considera la que más electricidad consume a nivel mundial, donde los servicios públicos, las energías renovables y las aplicaciones metalúrgicas contribuyen significativamente al mercado. Además, se prevé que el mercado de compensadores VAR estáticos de EE. UU. crezca significativamente, alcanzando un valor estimado de 200,03 millones de dólares estadounidenses para 2032.

Europa

Europa es el segundo mercado más grande para SVC. Un aumento en el desarrollo de infraestructura de redes inteligentes en naciones de toda la región, junto con la creciente demanda de electricidad renovable, está impulsando la demanda de SVC en toda la región. El mercado norteamericano de SVC está impulsado por el creciente consumo de electricidad en los sectores industrial, comercial y residencial. La región también hace hincapié en la creciente generación de electricidad a partir de fuentes de energía renovables como la eólica y la solar. Además, la existencia de actores clave de SVC hace de la región un destino destacado. Los mercados de SVC de América Latina, Medio Oriente y África aún no están a la par. Sin embargo, los principales fabricantes de SVC, como Siemens y GE, participan en numerosos proyectos regionales.

JUGADORES CLAVE DE LA INDUSTRIA

Actores dominantes del mercado que se centran en el desarrollo de SVC basados en tiristores

El mercado mundial de SVC está fragmentado y numerosos actores ofrecen sistemas de transmisión de CA flexibles para diversas aplicaciones. Los principales productores ya lideran regiones muy exigentes con una exigencia máxima de compensadores cerrados. Los actores clave están funcionando activamente a nivel mundial e implementando tácticas de crecimiento orgánico e inorgánico para reforzar su posición en el mercado. Pocos actores realmente se centran en regiones definidas para satisfacer la creciente demanda de dispositivos FACTS en los sectores de servicios públicos y energías renovables.

La competencia entre los actores clave del mercado de SVC es extremadamente alta, ya que su objetivo es capturar la máxima participación de mercado. El que tenga ofertas únicas en tecnología, cartera, diseño, eficiencia y más captará la máxima atención de las aplicaciones. Una vez más, el mercado no está estancado; Si una empresa ofrece beneficios y avances adicionales, la otra buscará más innovación. Por eso, siempre hay una competencia dura entre los jugadores de primer nivel. El actor líder del mercado se está centrando en el desarrollo de SVC basado en tiristores para satisfacer la próxima demanda de componentes renovables. Además, están más obsesionados con ofrecer sistemas compensadores híbridos para una mayor estabilización de la red.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- siemens(Alemania)

- Energía Hitachi(Suiza)

- Toshiba International Corporation (Japón)

- GE(A NOSOTROS.)

- ABB (Suiza)

- Mitsubishi Electric (Japón)

- Maschinenfabrik Reinhausen (Alemania)

- Jema Energía (España)

- Superconductor americano (EE.UU.)

- Soluciones industriales Nidec(Italia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- marzo 2022 –Hitachi Energy anunció su selección por parte de Aker BP, la empresa noruega de exploración y producción de petróleo y gas, como socio tecnológico para el proyecto de energía costera NOAKA frente a la costa noruega. Para garantizar una transmisión de electricidad fluida, confiable y segura a las plataformas marinas, Hitachi Energy ha proporcionado una solución que combina dos tecnologías de calidad de energía: un SVC de alto rendimiento, un SVC ligero y capacitores en serie controlados por tiristores.

- diciembre 2021 –La división de transmisión y distribución de energía de Larsen & Toubro (L&T) recibió el 16 de diciembre de 2021 un pedido de sistema compensador de potencia reactiva dinámica en Abu Dhabi. Según anunció la empresa, el pedido era por una subestación de 220 kV.

- Septiembre 2021 –Saudi Electricity Company (SEC) adjudicó un contrato EPC a Alfanar Construction para instalar tecnología SVC en la subestación Qassim existente ubicada en la región central de Arabia Saudita. El contrato se firmó por un valor de USD 36,9 millones. El contrato incluía pruebas y puesta en marcha, inspección del sitio, construcción, instalación, adquisición de materiales, gestión de calidad, ingeniería y diseño hasta su finalización.

- Agosto 2021 –Hitachi ABB Power Grids anunció el lanzamiento de SVC Light Enhanced en CIGRE 2021. El producto proporcionó la potencia reactiva necesaria para equilibrar el impacto de las energías renovables. También incorpora supercondensadores, que almacenan cientos de megavatios segundos de energía y la liberan automáticamente en milisegundos cuando ocurren perturbaciones, lo que reduce la dependencia de las centrales eléctricas convencionales.

- junio 2020 –NR Electric anunció la finalización de su proyecto EPC en el Parque Industrial Samalaju de Malasia. El proyecto consistía en entregar una subestación de alta tensión con un SVC. La división FACTS de la empresa ha mostrado un crecimiento significativo en los últimos 10 años.

COBERTURA DEL INFORME

El informe de investigación ofrece un análisis en profundidad del mercado. Además, proporciona detalles sobre la adopción de SVC en todas las regiones. La información sobre tendencias, impulsores, oportunidades y restricciones del mercado puede ayudar aún más a las partes interesadas a obtener información valiosa sobre el mercado. El informe ofrece un panorama competitivo detallado al presentar información sobre los actores clave y sus estrategias en el mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo, componente, aplicación y región |

|

Por tipo |

|

|

Por componente |

|

|

Por aplicación |

|

|

Por geografía |

|

Preguntas frecuentes

Fortune Business Insights estima que el tamaño del mercado global está valorado en 884,78 millones de dólares en 2026, y se prevé que alcance los 1183,21 millones de dólares en 2034 con una tasa compuesta anual del 3,70% durante el período 2026-2034.

Con una tasa compuesta anual del 3,7%, se prevé que el mercado muestre un crecimiento constante durante el período previsto (2026-2034).

En 2025, la región alcanzó los USD 291,42 millones.

El segmento de servicios eléctricos tendrá la mayor participación en el mercado durante el período de pronóstico.

El reemplazo de la infraestructura eléctrica obsoleta está aumentando la demanda de SVC.

Siemens, Hitachi Energy, Toshiba International Corporation, General Electric Company, Mitsubishi Electric Corporation, Rongxin Power Ltd. y American Superconductor son los actores clave que operan en este mercado.

En términos de valor, Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 251

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados