Tamaño del mercado de reactores de derivación, participación y análisis de la industria, por fase (monofásica y trifásica), por tipo (inmerso en aceite y con núcleo de aire), por producto (fijo y variable), por usuario final (servicio eléctrico y energía renovable) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

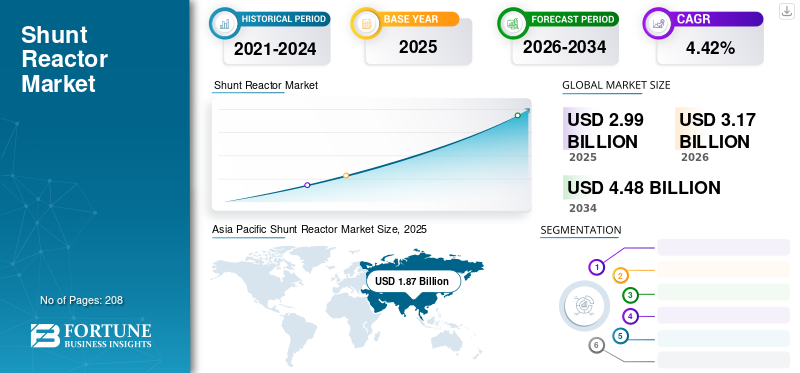

El tamaño del mercado mundial de reactores en derivación se valoró en USD2,99mil millones en 2025 y se prevé que valga USD3.17mil millones en 2026 y alcanzar USD4.48mil millones para 2034, exhibiendo una tasa compuesta anual de4.42% durante el período de pronóstico. Asia Pacífico dominó la industria de los reactores en derivación con una participación de mercado de63,40% en 2025. Se prevé que el mercado de reactores Shunt en los EE. UU. crezca significativamente, alcanzando un valor estimado de 510,96 millones de dólares estadounidenses para 2032.

La pandemia de COVID-19 obstaculizó el crecimiento interanual del mercado en 2020 debido a la reducción de las inversiones en el sector energético mundial. El sector comercial e industrial es el mayor consumidor de electricidad, y los cierres de fábricas y oficinas durante el cierre afectaron la demanda de electricidad. Esto redujo la recaudación y el flujo de caja y afectó severamente a las empresas de transmisión y distribución.

Estos reactores aumentan la potencia y la eficiencia del sistema energético al absorber y compensar la potencia reactiva en cables y largas líneas de transmisión de alto voltaje. Se pueden conectar directamente a la línea eléctrica o al devanado terciario de un transformador de tres devanados.

La pandemia de COVID-19 y las repercusiones económicas relacionadas han afectado significativamente a casi todas las industrias, y la industria de los reactores en derivación no es una excepción.

Algunas empresas, incluida Adani Power Limited, declararon fuerza mayor: una cláusula que sanciona la nulidad de los contratos causada por casos fortuitos u otras circunstancias inesperadas.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de reactores de derivación

Crecimiento excepcional del sector de las energías renovables para crear oportunidades lucrativas

Es probable que la creciente demanda de un suministro de energía constante y protegido a nivel mundial, combinada con iniciativas gubernamentales para reducir la huella de carbono, promueva sustancialmente el crecimiento del sector renovable. El sector energético mundial ha sido testigo de un crecimiento excepcional en la industria de las energías renovables desde 2020 a pesar de la pandemia. Los despliegues de proyectos renovables se aceleraron en 2020, ya que los plazos de las políticas en los principales mercados se ampliaron un 45% con respecto a 2019, según los datos publicados por la Agencia Internacional de Energía. Los plazos de las políticas en China y Estados Unidos impulsaron un auge sin precedentes en la incorporación de capacidad renovable en 2020 a pesar de la pandemia generalizada. Por ejemplo, solo China agregó 137 GW de capacidad renovable, mientras que Estados Unidos agregó 36,6 GW de capacidad renovable. El sector de las energías renovables en rápida expansión probablemente generará oportunidades lucrativas para el mercado. Teniendo en cuenta la creciente demanda de estos reactores por parte del sector de las energías renovables, las empresas están invirtiendo significativamente para satisfacer la creciente demanda. Por ejemplo, en octubre de 2022, Hitachi Energy anunció planes para ampliar y modernizar las instalaciones de fabricación de Virginia para satisfacer la creciente demanda detransformadoresy reactores de generación de energía renovable.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de reactores de derivación

Mejora de las líneas de transmisión para estimular la demanda de reactores en derivación

Se espera que el creciente número de proyectos de desarrollo y modernización de líneas de transmisión en todo el mundo estimule la demanda de equipos de transmisión y distribución, incluidos reactores en derivación. Estos reactores compensan la potencia reactiva generada cuando se produce una caída repentina de carga debido a fallas del sistema. A medida que la complejidad de la red y la interconexión de energías renovables continúan aumentando, las empresas de servicios públicos participan en el despliegue de equipos como transformadores y reactores para regular el voltaje, estabilizar los sistemas y compensar la energía reactiva. Por lo tanto, a medida que aumentan la demanda y la generación de energía, es necesario modernizar y mejorar la infraestructura de transmisión y distribución.

Ampliar el sistema de transmisión de electricidad es fundamental para permitir la transición a energías limpias en el plazo, la escala y el costo necesarios para alcanzar nuestros objetivos nacionales de emisiones. El aumento de la capacidad de transporte de corriente es el método más utilizado para aumentar la capacidad en las líneas aéreas. Para este fin, un cambio de diseño requiere un análisis de la capacidad de la línea con la selección de conductores existente, considerando varias restricciones/criterios de diseño, incluidos los límites térmicos.

La mayoría de los países, incluidos Estados Unidos, India, China y Alemania, están comprometidos en la mejora y modernización de sus antiguas redes de transmisión y distribución. Por ejemplo, en enero de 2022, el Departamento de Energía de EE. UU. (DOE) anunció la iniciativa 'Construir una mejor red' para catalizar la mejora y el desarrollo a nivel nacional de nuevas líneas de transmisión de alta capacidad. Bajo esta iniciativa, el DOE determinará las necesidades vitales de transmisión nacional y brindará apoyo para construir instalaciones de transmisión de alto voltaje. Además, recientemente, en abril de 2022, Hitachi Energy India Ltd. obtuvo un contrato por valor de 19,7 millones de dólares para reforzar el sistema de transmisión en la zona rural del estado indio de Madhya Pradesh. Es probable que estos proyectos de mejora y modernización de la transmisión y el aumento de las inversiones para satisfacer la creciente demanda de energía impulsen el crecimiento del mercado en los próximos años.

Aumento de la capacidad de generación de energía para promover el crecimiento del mercado de reactores en derivación

El rápido ritmo de urbanización e industrialización condujo a una creciente demanda de energía en los últimos años, especialmente en las economías emergentes. Por lo tanto, los gobiernos de todo el mundo apuntan a aumentar su capacidad de generación de energía para mantener un suministro eléctrico ininterrumpido.

India ha ampliado significativamente su capacidad de generación de energía, logrando un aumento del 70% entre 2014 y 2023. El país ha pasado de un déficit de electricidad a un superávit, añadiendo 97.501,2 MW de energía renovable durante la última década. En octubre de 2023, la capacidad de generación de la India es de 425.536 MW, frente a los 248.554 MW de marzo de 2014.

China, Estados Unidos y la India se encuentran entre los principales países que presenciaron colosales adiciones de capacidad de generación de energía en los últimos años. India planea agregar 27.000 kilómetros de circuito de redes de transmisión de energía para 2024, con el objetivo de tener 500 GW de capacidad de generación de energía a partir de combustibles no fósiles. Además, según el borrador emitido por la Autoridad Central de Electricidad (CEA), India necesita una adición de capacidad de 228.541 MW para satisfacer la demanda máxima de electricidad para 2027. Durante 2021-2022, India agregó una capacidad de 30.667,91 MW de fuentes convencionales, mientras que una capacidad acumulada de energía renovable instalada de 156.607,9 MW en marzo de 2022. Además, el informe de inversión europea en energía es Se proyecta tener una inversión de USD 295 mil millones y USD 290 mil millones en infraestructura de transmisión y distribución en 2021-2030 y 2031-2040, respectivamente.

Sin embargo, el sistema necesita una transmisión de energía adecuada y una red de subtransmisión para satisfacer la capacidad de generación de energía en rápido aumento. Se espera que el reactor de derivación, un componente integral del sistema de red eléctrica y esencial para la transmisión segura y eficiente de la distribución de energía entre diferentes sistemas de voltaje, sea testigo de un aumento significativo en la demanda.

FACTORES RESTRICTIVOS

Tecnologías avanzadas emergentes para limitar el uso de reactores en derivación

Los sistemas de transmisión de CA flexibles (FACTS), los sistemas HVDC y otras tecnologías alternativas se desarrollaron debido a un creciente enfoque en la estabilidad de la red y en minimizar la pérdida de energía durante la transmisión. El uso de dispositivos como condensadores y reactores en técnicas convencionales de estabilización de redes tiene limitaciones inherentes en términos de rendimiento y velocidad. Estas restricciones rápidamente dan paso a tecnologías más eficientes como los sistemas FACTS y HVDC.

Los dispositivos flexibles del sistema de transmisión de CA son dispositivos electrónicos de potencia que se utilizan cada vez más en la red de transmisión del sistema de energía. Estos dispositivos pueden ofrecer varias características, como mayor capacidad de transferencia de energía, mejor estabilidad de la red y proporcionar soporte rápido de voltaje/potencia reactiva.

La transmisión de potencia reactiva provoca importantes caídas y aumentos de corriente de tensión en la red, lo que puede limitar la capacidad de transmisión de potencia activa y aumentar las pérdidas. Aumentar la capacidad de potencia dinámica de una línea de transmisión existente con condensadores en serie fijos (FSC) mejorará la eficiencia de la planta, ya que tiene que producir menos potencia reactiva y reducir el consumo de combustible primario. Como resultado, se puede transferir más potencia activa a través de las líneas de transmisión. La creciente adopción de tecnologías tan avanzadas probablemente restringirá la demanda de equipos de transmisión y distribución convencionales en los próximos años.

Análisis de segmentación del mercado de reactores de derivación

Por análisis de fase

Rápido ritmo de industrialización para estimular la demanda de reactores en derivación trifásicos

Se proyecta que el segmento trifásico dominará el mercado con una participación del 70,42% en 2026. Según la fase, el mercado se segmenta en monofásico y trifásico. El segmento trifásico surgió como el mayor consumidor de reactores en todas las regiones. Esto se debe al rápido ritmo de industrialización, especialmente en las economías emergentes de Asia y América Latina. Generalmente se emplean configuraciones trifásicas cuando son necesarias aplicaciones de alto voltaje. Sin embargo, las configuraciones trifásicas también pueden manejar aplicaciones monofásicas; por lo tanto, la inclinación hacia los sistemas trifásicos está creciendo a nivel mundial.

Es probable que los reactores en derivación monofásicos experimenten un crecimiento significativo durante el período previsto 2022-2029 debido al rápido ritmo de urbanización y al creciente número de proyectos de ciudades inteligentes en todo el mundo.

Análisis por tipo

Reactores sumergidos en aceitepara dominar el mercado global debido a su compatibilidad con sistemas de alto voltaje

Se espera que el segmento sumergido en aceite lidere el mercado, contribuyendo con el 63,55 % a nivel mundial en 2026. Según el tipo, el mercado se segmenta en sumergido en aceite y con núcleo de aire. Se espera que los reactores sumergidos en petróleo acaparen la mayor parte del mercado mundial. Esto se debe a la compatibilidad de los reactores sumergidos en aceite con sistemas de alto voltaje. Tradicionalmente, los reactores se fabrican con un diseño sumergido en aceite; sin embargo, algunas empresas han ofrecido recientemente reactores avanzados con núcleo de aire que están ganando terreno en la industria.

Por otro lado, los reactores con núcleo de aire suelen instalarse donde la tensión del sistema es relativamente baja. Sin embargo, empresas como Trench Group están invirtiendo considerablemente para mejorar el rendimiento de los reactores con núcleo de aire. Trench Group ha desarrollado reactores con núcleo de aire para soportar voltajes del sistema de hasta 500 kV.

Por análisis de producto

Adopción floreciente de reactores de derivación variables para catalizar el crecimiento del mercado

El segmento de reactor de derivación variable representará el 65,42 % de la cuota de mercado en 2026. El mercado está segmentado en fijo y variable por producto. Se prevé que el segmento variable domine el mercado global debido a su flexibilidad ante las fluctuaciones de voltaje. La demanda de reactores variables es directamente proporcional al crecimiento del sector de las energías renovables, ya que las fuentes de energía renovables se consideran una fuente de potencia activa impredecible y fluctuante.

Los reactores fijos son relativamente menos costosos y es conveniente encenderlos y apagarlos. Estos reactores se implementan donde es necesaria una sola unidad de reactor para la red.

Por análisis del usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Sector de energías renovables en enorme crecimiento para estimular la demanda de reactores

Se espera que el segmento de servicios eléctricos represente el 63,20% del mercado en 2026. Según el usuario final, el mercado se segmenta en servicios eléctricos yenergía renovable. Actualmente, el segmento de servicios eléctricos es el mayor consumidor de reactores a nivel mundial, mientras que se espera que el segmento de energía renovable experimente la CAGR más alta durante el período previsto 2022-2029.

Ante las crecientes preocupaciones ambientales, los crecientes problemas geopolíticos y para aliviar la dependencia de los recursos petroleros, el sector energético mundial está avanzando rápidamente hacia la adopción de fuentes de energía renovables, incluidas la energía hidroeléctrica, la solar y la eólica. Durante los últimos tres años, el sector energético mundial ha sido testigo de un inmenso crecimiento en la adopción de fuentes de energía renovables. Es probable que el sector de las energías renovables experimente la CAGR más alta durante el período previsto 2022-2029.

PERSPECTIVAS REGIONALES

Asia Pacific Shunt Reactor Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia Pacíficodominó el mercado con una valoración de 1.870 millones de dólares en 2025 y se prevé que alcance los 2.010 millones de dólares en 2026. Asia Pacífico domina la cuota de mercado mundial de reactores en derivación y es el mayor productor y consumidor de electricidad. Además, la región también tiene la mayor capacidad de generación de electricidad renovable. La región también comprende una enorme industria manufacturera; Muchos fabricantes globales y regionales operan en Asia Pacífico. Un aumento en la generación de electricidad y la inversión en energías renovables es la razón principal detrás de la creciente demanda de reactores en toda la región. Se prevé que el mercado de Japón alcance los 180 millones de dólares en 2026, el mercado de China alcance los 1210 millones de dólares en 2026 y el mercado de la India alcance los 280 millones de dólares en 2026.

Europa

El mercado europeo representó 420 millones de dólares en 2025, lo que representa el 13,65% de la industria mundial, y se espera que alcance los 430 millones de dólares en 2026. Europa es uno de los principales mercados de reactores. El mercado europeo comprende naciones desarrolladas con infraestructura de red eléctrica avanzada. Sin embargo, un aumento en el desarrollo de la infraestructura de la red en los países de la región, junto con la creciente demanda de electricidad renovable, está impulsando la demanda del producto. Se prevé que el mercado del Reino Unido alcance los 0,03 mil millones de dólares para 2026, mientras que el mercado de Alemania alcance los 100 millones de dólares para 2026.

América del norte

En 2025, América del Norte generó 450 millones de dólares, lo que contribuyó con el 15,00 % a los ingresos del mercado mundial, y se prevé que crezca hasta 480 millones de dólares en 2026. El crecimiento de la industria de América del Norte está impulsado por el creciente consumo de electricidad en los sectores industrial, comercial y residencial. La región también se centra en aumentar la generación de energía a partir de fuentes renovables como la solar y la eólica. Además, la presencia de fabricantes líderes convierte a la región en un destino destacado. Se prevé que el mercado estadounidense alcance los 420 millones de dólares en 2026.

Lista de empresas clave en el mercado de reactores de derivación

Los participantes clave tienen la intención de ampliar las capacidades de sus productos y desarrollar nuevos productos

El mercado global comprende unos pocos actores globales y numerosos actores de pequeña y mediana escala. El desarrollo de nuevos productos ha sido la principal estrategia de mercado adoptada por los principales actores. Por ejemplo, en 2022 y 2020, Trench Group y GBE Spa ampliaron/actualizaron su cartera de reactores. Además, la colaboración es otra estrategia importante utilizada por actores clave como Siemens, Hitachi y GE.

Los principales actores incluyen Hitachi Energy, Siemens, General Electric, CG Power and Industrial Solutions, Hyosung Heavy Industries y otros. Las principales empresas tienen más de la mitad de la cuota de mercado y un gran número de actores regionales y locales para diversas aplicaciones de uso final dominan el mercado restante.

Lista de empresas clave perfiladas:

- GE (EE. UU.)

- siemens(Alemania)

- Corporación Toshiba (Japón)

- CG Power and Industrial Solutions Limited (India)

- Energía Hitachi(Suiza)

- Corporación Hyosung (Corea)

- ABB (Suiza)

- Nissin Electric Co Ltd(Japón)

- Fuji Electric Co., Ltd. (Japón)

- GBE SpA (Italia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Septiembre 2022-ABB anunció que firmó un acuerdo con Hitachi Ltd. para vender su participación restante del 19,9% en la empresa conjunta Hitachi ABB Power Grids formada en 2020.

- marzo 2022-Siemens Energy vendió su participación del 35% en la empresa conjunta Voith Hydro (anteriormente Voith Siemens Hydro Power Generation). La finalización de esta transacción convierte a Voith Group en propietario total de la división Voith Hydro Group.

- enero 2022-Trench Group, propiedad de Siemens Energy, introdujo un reactor de tipo seco de 500 kV. La compañía afirma que es el primer reactor de tipo seco de 500 kV del mundo y tienen tecnología que les permite fabricar reactores de tipo seco de alto voltaje con un voltaje de hasta 550 kV..

- julio 2021-Grid Solutions, una empresa de GE Renewable Energy, anunció un contrato con Power Grid Corporation of India Limited (PGCIL), la empresa de transmisión estatal más grande de la India, para suministrar 32 unidades de reactores de 765 kV y 13 unidades de transformadores de 765 kV. Estos transformadores y reactores se instalarán en Rajasthan para evacuar 8,1 gigavatios (GW) de energía de las zonas de energía solar del estado.

- Abril 2021-El negocio Grid Solutions de GE Renewable Energy y Hitachi ABB Power Grids Ltd. (ahora Hitachi Energy) anunciaron un acuerdo no exclusivo y de licencia cruzada para utilizar un gas alternativo al hexafluoruro de azufre (SF6) utilizado en equipos de alto voltaje. Este acuerdo permitirá a las empresas utilizar propiedad intelectual complementaria para sus respectivas soluciones libres de SF6.

COBERTURA DEL INFORME

El informe de investigación presenta una evaluación integral de la industria al ofrecer conocimientos valiosos, hechos, información relacionada con la industria, panorama competitivo y datos históricos. Se adoptan varias metodologías y enfoques para hacer suposiciones y puntos de vista significativos para formular el análisis del mercado global.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de4.42% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

By Fase

|

|

Por tipo

|

|

|

Por producto

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

El estudio de Fortune Business Insights muestra que el mercado global valía 2.990 millones de dólares en 2025.

Se prevé que el mercado global crezca a una tasa compuesta anual del 4,42% durante el período previsto.

El tamaño del mercado de Asia Pacífico se situó en 1.870 millones de dólares en 2025.

Según el usuario final, la empresa de servicios eléctricos tiene la participación dominante en el mercado global.

Se espera que el tamaño del mercado mundial alcance los 4.480 millones de dólares en 2034.

El impulsor clave del mercado es la creciente demanda de electricidad y los crecientes proyectos de expansión de transmisión y distribución de energía en todas las regiones.

Los principales actores del mercado son Hitachi Energy, Siemens, Toshiba Corporation y CG Power & Industrial Solutions Ltd.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 208

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados