Tamaño del mercado de transmisión y distribución de electricidad, participación y análisis de la industria, por componente (equipos y servicios), por usuario final (servicios eléctricos, industriales y renovables) y pronóstico regional, 2026-2034

Tamaño del mercado de transmisión y distribución de electricidad y perspectivas futuras

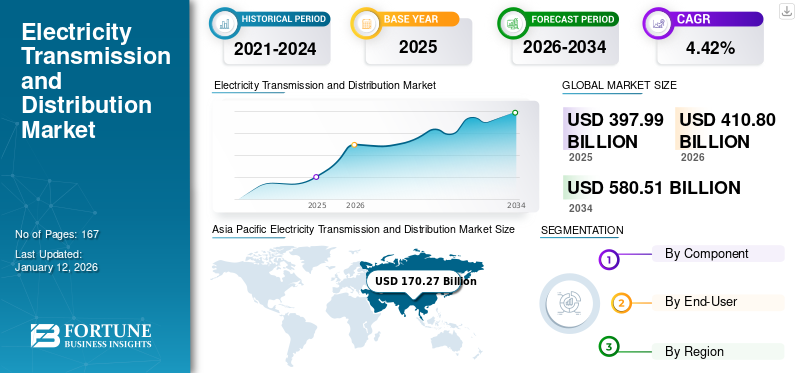

El tamaño del mercado mundial de transmisión y distribución de electricidad se valoró en 397,99 mil millones de dólares en 2025 y se proyecta que tendrá un valor de 410,8 mil millones de dólares en 2026 y alcanzará los 580,51 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,42% durante el período previsto. Asia Pacífico dominó la industria de transmisión y distribución de electricidad con una participación de mercado del 42,78% en 2025.

La Transmisión y Distribución de Electricidad (T&D) abarca la infraestructura y los procesos críticos que suministran energía eléctrica desdegeneración de energíasitios a los usuarios finales. Los sistemas eficaces de T&D son esenciales para mantener la confiabilidad de la red, optimizar la eficiencia energética y garantizar un acceso seguro y consistente a la electricidad en varios sectores.

La transición a la energía renovable y su integración en un sistema de red está impulsando inversiones en el sector de transmisión y distribución. Además, se espera que la creciente demanda de electrificación en todas las industrias impulse el crecimiento del mercado de transmisión y distribución de electricidad.

State Grid Corporation of China (SGCC) es uno de los principales actores del mercado. SGCC ha sido pionero en el desarrollo e implementación de tecnología de transmisión de Ultra Alto Voltaje (UHV), que permite la transmisión de grandes cantidades de electricidad a largas distancias con pérdidas mínimas. La compañía ha construido varios proyectos de transmisión UHV en China, incluido el primer proyecto de transmisión de corriente continua (CC) UHV del mundo, que tiene una capacidad de transmisión de 6,4 GW y una longitud de 2.000 kilómetros.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Transición a energías renovables y su integración con el sistema de red

La transición global haciaenergía renovableestá transformando el sector de transmisión y distribución de electricidad. La integración de fuentes de energía renovables, como la eólica y la solar, en la red se está acelerando. Este cambio requiere mejoras significativas en la infraestructura de T&D para manejar la naturaleza variable de la generación renovable y facilitar la distribución eficiente de energía.

Según el informe Renovables 2023 de IRENA, la capacidad mundial de energía renovable alcanzó un estimado de 507 GW en 2023, casi un 50% más que en 2022. Este crecimiento está impulsado por el apoyo político continuo en más de 130 países, lo que marca un cambio significativo en el sector eléctrico global.

A medida que aumenta la demanda mundial de energía limpia, también aumentan las inversiones en capacidad de generación renovable. Por ejemplo, el Pacto Verde Europeo tiene como objetivo lograr la neutralidad climática para 2050, con importantes inversiones en infraestructura de red para apoyar la generación de energía renovable. Alemania y España se están centrando en aumentar la inversión para mejorar sus redes de transmisión para conectar parques eólicos y solares remotos con áreas urbanas que tienen altas demandas de energía.

Para la transición, algunos de los componentes clave necesarios incluyen sistemas de alto voltaje mejorados.líneas de transmisióny otras tecnologías como los sistemas flexibles de transmisión de CA (FACTS). Los FACT mejoran la controlabilidad y la estabilidad de la red, lo que permite una gestión más eficaz del flujo de energía para abordar los cambios en la producción de energía renovable y afectar el crecimiento general del mercado.

Creciente demanda de electrificación en todos los sectores

El impulso global hacia la electrificación, incluida la adopción de vehículos eléctricos (EV) y la proliferación decentros de datos, está aumentando la demanda de electricidad. Este aumento requiere la expansión y modernización de la infraestructura de T&D para garantizar un suministro de energía confiable.

La creciente demanda de electrificación en varios sectores, principalmente en los procesos de transporte, industriales y de calefacción, está impulsando significativamente el crecimiento del mercado de transmisión y distribución de electricidad. Esta tendencia se alinea con los esfuerzos globales para descarbonizar el sector energético, mejorar la eficiencia y mejorar la accesibilidad a la energía.

El sector del transporte está atravesando un cambio transformador impulsado por la electrificación de los vehículos, impulsado por una combinación de avances tecnológicos, preocupaciones ambientales y políticas gubernamentales de apoyo. Según la Agencia Internacional de Energía (AIE), las ventas mundiales de coches eléctricos alcanzaron alrededor de 14 millones en 2023, lo que representa el 18% de todos los coches vendidos, frente al 14% en 2022. Las ventas de coches eléctricos en 2023 fueron 3,5 millones más que en 2022, un aumento interanual del 35%.

Además, elMercado de vehículos eléctricos (EV)Se prevé que alcance más del 30% de las ventas mundiales de automóviles para 2030, lo que provocará un aumento correspondiente en la demanda de electricidad, lo que requerirá actualizaciones de los sistemas de T&D existentes. Los gobiernos están implementando políticas de apoyo, como subsidios e inversiones en infraestructura, para acelerar la transición a la movilidad eléctrica. Esto incluye la ampliación de las redes de carga, lo que afecta directamente al mercado de T&D al requerir mayor capacidad y confiabilidad.

En los sectores industriales, la electrificación está impulsada por la necesidad de eficiencia energética y reducción de emisiones de carbono. Las industrias están adoptando cada vez más maquinaria y procesos eléctricos, lo que alimenta aún más la demanda de electricidad. Un informe del Foro Económico Mundial destaca que la transición a procesos industriales electrificados podría reducir las emisiones globales de CO2 en un 70% para 2050, lo que subraya la necesidad urgente de sistemas mejorados de T&D.

RESTRICCIONES DEL MERCADO

El alto costo de las actualizaciones y el mantenimiento de la infraestructura obstaculizará el crecimiento del mercado

Muchas regiones están lidiando con una infraestructura de T&D obsoleta que requiere inversiones significativas para mejoras y modernización para satisfacer las demandas energéticas actuales y futuras. Las mejoras de la infraestructura y el mantenimiento del sector de T&D tienen altos costos, lo que obstaculiza el mercado. Muchos sistemas de T&D existentes están obsoletos y su mejora y modernización requieren una inversión significativa para expandirse. Por ejemplo, un informe del Departamento de Energía de EE. UU. dice que más del 45-50% de las líneas de transmisión del país ytransformadorestienen más de 25 años, lo que conlleva un mayor riesgo de cortes e ineficiencias.

La carga financiera asociada con la mejora de la infraestructura obsoleta, la modernización con nuevas tecnologías como las redes inteligentes y la ampliación de la capacidad para satisfacer la creciente demanda de electricidad es sustancial. Las empresas de servicios públicos a menudo enfrentan restricciones presupuestarias, lo que les dificulta conseguir financiación, lo que retrasa algunos de los proyectos críticos.

Por ejemplo, solo Estados Unidos necesitará invertir más de 2 billones de dólares en su infraestructura eléctrica para 2030 para mejorar la confiabilidad y satisfacer la demanda futura. Esta situación se agrava aún más en las regiones en desarrollo donde los recursos financieros y la experiencia técnica pueden ser limitados, lo que obstaculiza el crecimiento general y la eficiencia del mercado de T&D a nivel mundial.

Además, los complejos marcos regulatorios y los largos procesos de obtención de permisos crean mayores retrasos en el desarrollo y la expansión de proyectos de T&D, lo que obstaculiza las mejoras oportunas en la infraestructura.

OPORTUNIDADES DE MERCADO

La creciente demanda de tecnologías de redes inteligentes impulsa la inversión global y la expansión del mercado en la distribución de electricidad

El mercado de Transmisión y Distribución de electricidad (T&D) es un componente crítico de la infraestructura energética global, responsable de entregar electricidad desde las instalaciones de generación a los usuarios finales. Este sector abarca la transmisión de alto voltaje para el transporte de electricidad a larga distancia y las redes de distribución de bajo voltaje que entregan energía a los consumidores. A partir de 2024, el mercado de T&D estará experimentando transformaciones significativas impulsadas por avances tecnológicos, cambios de políticas y demandas energéticas en evolución. Los avances en tecnologías como los sistemas de almacenamiento de energía, la infraestructura de medición avanzada y la automatización de la red están transformando el panorama de T&D, mejorando la flexibilidad, la eficiencia y la resiliencia de la red.

El mercado mundial de transmisión y distribución de electricidad está siendo testigo de una creciente demanda dered inteligentetecnologías para mejorar la confiabilidad, eficiencia y sostenibilidad de los sistemas eléctricos, y esto representa una importante oportunidad de crecimiento para el mercado. Una red inteligente, que es un sistema avanzado que aprovecha tecnologías de vanguardia, incluida la automatización, el análisis de datos en tiempo real y redes de comunicación mejoradas, para optimizar el flujo de electricidad, mejorar la resiliencia de la red y facilitar la integración de fuentes de energía renovables.

Los gobiernos de todo el mundo están logrando avances notables en el despliegue de redes inteligentes; por ejemplo, en 2022, la Comisión Europea anunció el plan de acción de la UE denominado Digitalización del sistema energético. La Comisión espera alrededor de 633 mil millones de dólares de inversiones en la red eléctrica europea para finales de 2030, de los cuales 184 mil millones de dólares se centran en la digitalización del sistema de red.

Japón anunció un programa de financiación de 155 mil millones de dólares en 2022 para promover inversiones en redes eléctricas inteligentes. De manera similar, India lanzó un plan de 38 mil millones de dólares para apoyar a las empresas de distribución de energía y mejorar la infraestructura de distribución, promoviendo e integrando sistemas de redes inteligentes en las redes eléctricas.

DESAFÍOS DEL MERCADO

Mayor nivel de complejidad técnica para ciertas modificaciones de la red que plantean desafíos

La integración de fuentes de energía renovables en el sistema de red y otros sectores eléctricos aumenta la complejidad operativa. Por ejemplo, la integración de recursos energéticos distribuidos (DER), como los tejadospaneles solaresrequiere modificaciones a la infraestructura existente de T&D. Además, las empresas de servicios públicos necesitan mejorar las líneas de transmisión y las subestaciones para manejar flujos de energía bidireccionales, lo que complica el diseño y la operación del sistema y genera mayores costos de ingeniería, reglamentación e implementación, lo que obstaculiza el crecimiento del mercado. Además, la creciente digitalización de los sistemas de T&D introduce vulnerabilidades a los ciberataques, lo que requiere medidas sólidas de ciberseguridad para proteger la infraestructura crítica.

TENDENCIAS DEL MERCADO DE TRANSMISIÓN Y DISTRIBUCIÓN DE ELECTRICIDAD

Inversiones crecientes en el desarrollo de redes eléctricas, especialmente en regiones emergentes

El acceso a la electricidad ha aumentado sustancialmente del 83% en 2010 al 91% en 2020, y Asia logró avances significativos durante este período. Sin embargo, África aún debe mejorar sus tasas de electrificación. Como resultado, varias organizaciones y los respectivos gobiernos están invirtiendo fuertemente en el desarrollo de redes eléctricas para acelerar las tasas de electrificación o modernizar la red existente para adoptar tecnologías avanzadas. En abril de 2024, el Grupo del Banco Mundial anunció planes para intensificar sus objetivos de electrificación. El Grupo del Banco Mundial se ha asociado con el Banco Africano de Desarrollo para brindar acceso a la electricidad a más de 300 millones de personas en África para 2030.

El mercado de transmisión y distribución de electricidad está preparado para un crecimiento continuo, impulsado por la transición global hacia la energía renovable, la creciente demanda de electricidad y la necesidad de modernizar la red. Abordar los desafíos del envejecimiento de la infraestructura, los obstáculos regulatorios yciberseguridadriesgos es esencial para garantizar un suministro eléctrico fiable y eficiente.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DEL COVID-19

La pandemia de COVID-19 afectó significativamente al sector de Transmisión y Distribución (T&D) de electricidad. Los cierres y los protocolos sanitarios provocaron escasez de mano de obra, lo que provocó retrasos en proyectos esenciales de mantenimiento y construcción. Muchas empresas de servicios públicos, según informó el Edison Electric Institute (EEI), pospusieron las inspecciones y reparaciones necesarias, lo que generó preocupaciones sobre la confiabilidad a largo plazo de la red eléctrica.

Además, la pandemia provocó cambios drásticos en los patrones de demanda de electricidad. Según la Administración de Información Energética (EIA) de EE. UU., el consumo de energía residencial aumentó aproximadamente un 6 % en 2020, impulsado por el trabajo remoto generalizado, y la demanda comercial e industrial cayó drásticamente en aproximadamente un 10 %. Estas interrupciones en la distribución de carga obligaron a las empresas de servicios públicos a adaptarse rápidamente para mantener la estabilidad de la red, lo que puso a prueba aún más los sistemas que ya estaban desafiados.

ANÁLISIS DE SEGMENTACIÓN

Por componente

El segmento de servicios domina debido a la creciente demanda de servicios EPC en construcción e infraestructura eléctrica

Según los componentes, el mercado se segmenta en equipos y servicios. Según los equipos, el mercado se subsegmenta aún más en transformadores,aparamenta, medidor eléctrico, alambres y cables, capacitores y otros. Según los servicios, el mercado se segmenta aún más en Ingeniería, Adquisiciones y Construcción (EPC), consultoría y otros.

El segmento EPC lidera el segmento de servicios de transmisión y distribución de electricidad global, debido a su papel fundamental en la construcción e implementación real de proyectos de infraestructura eléctrica. La importancia de este segmento radica en su capacidad para ejecutar proyectos complejos a gran escala, garantizando que las redes de transmisión y distribución se construyan de manera eficiente, confiable y de acuerdo con las normas y regulaciones pertinentes.

Los servicios de consultoría también desempeñan un papel importante, centrándose en el cumplimiento normativo, los estudios de viabilidad de proyectos y la planificación estratégica. La creciente complejidad de los sistemas energéticos, la necesidad de una gestión eficiente de la red y el creciente énfasis en la sostenibilidad están impulsando la demanda de servicios de consultoría.

Se espera que el segmento de equipos capture el 46,47% de la cuota de mercado en 2025.

Es probable que el segmento de servicios crezca con una tasa compuesta anual considerable del 3,88% durante el período previsto (2025-2032).

Por usuario final

Las empresas de servicios eléctricos dominan debido a su papel fundamental en la transmisión y distribución

Según el usuario final, el mercado global se segmenta en servicios eléctricos, industriales y renovables.

La empresa de servicios eléctricos domina el mercado y también posee la mayor participación en el mercado de electricidad y distribución debido a su papel fundamental en el suministro de energía. Es esencial para mantener la estabilidad de la red y satisfacer la creciente demanda de electricidad debido al crecimiento demográfico y la urbanización. El segmento capturó el 48,96% de la cuota de mercado en 2024.

El segmento de las energías renovables está ganando terreno rápidamente a medida que el mundo avanza hacia fuentes de energía sostenibles. La creciente demanda de energía más limpia y los incentivos gubernamentales impulsan significativamente las inversiones en proyectos renovables para mejorar la infraestructura para una distribución efectiva de energía.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVAS REGIONALES DEL MERCADO DE TRANSMISIÓN Y DISTRIBUCIÓN DE ELECTRICIDAD

El mercado se ha estudiado geográficamente en cinco regiones principales: América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

Asia Pacific Electricity Transmission and Distribution Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La creciente demanda de fuentes de energía renovables está fomentando el crecimiento del mercado

El mercado en América del Norte alcanzó los 115.970 millones de dólares en 2025, lo que representa el 29,14 % de los ingresos totales del mercado, y se prevé que alcance los 118.590 millones de dólares en 2026. El mercado de transmisión y distribución de electricidad (T&D) en América del Norte es la segunda región líder, ya que está experimentando cambios sustanciales, influenciados por las demandas de infraestructura, los cambios regulatorios y una creciente integración de las energías renovables. Además, el crecimiento se atribuye en gran medida a la necesidad urgente de mejorar la infraestructura obsoleta, que la Sociedad Estadounidense de Ingenieros Civiles (ASCE) ha calificado como D+, destacando requisitos críticos de inversión. El mercado de transmisión y distribución de electricidad en EE. UU. y Canadá está experimentando una transformación significativa a medida que ambos países priorizan la integración de fuentes de energía renovables y la modernización de la infraestructura.

A NOSOTROS.

La ampliación de la instalación de energías renovables está impulsando las inversiones en el sector de T&D

Es probable que Estados Unidos domine el mercado regional en 2024 debido al aumento de la expansión de las energías renovables. En el marco de iniciativas federales y estatales destinadas a reducir las emisiones de gases de efecto invernadero, Estados Unidos se ha fijado el objetivo de lograr una reducción del 50 al 52 % para 2030. Esta transición requiere sistemas mejorados de T&D para dar cabida a fuentes de energía variables como la eólica y la solar. La Ley de Empleo e Inversión en Infraestructura (IIJA) ha asignado fondos significativos para los esfuerzos de modernización y resiliencia de la red, apoyando aún más esta transición. Se prevé que el mercado estadounidense crecerá con un valor de 102.990 millones de dólares en 2026.

Europa

Iniciativas gubernamentales favorables impulsan el crecimiento del mercado

Europa aportó aproximadamente 68.700 millones de dólares al mercado mundial en 2025, lo que representa una participación del 17,26 %, y se espera que alcance los 69.890 millones de dólares en 2026. El mercado de transmisión y distribución de electricidad (T&D) en Europa está evolucionando rápidamente debido a diversos factores, incluidos los marcos regulatorios, los avances tecnológicos y los objetivos de sostenibilidad. La UE ha participado activamente en la creación de regulaciones para mejorar la seguridad energética y la integración del mercado. El paquete Energía Limpia para Todos los Europeos, que se implementó en 2019, establece un marco para un mercado energético más integrado y enfatiza la importancia de los sistemas de T&D. El mercado del Reino Unido continúa expandiéndose y se prevé que alcance un valor de mercado de 5.760 millones de dólares en 2026.

Se están realizando importantes inversiones para modernizar la infraestructura de fuentes de energía renovables. La Comisión Europea estima que se necesitarán hasta 550 mil millones de dólares de aquí a 2030 para cumplir los objetivos climáticos. El Plan de Recuperación de la UE ha asignado fondos específicamente para mejorar las redes eléctricas, con el objetivo de mejorar la resiliencia e integrar más energía renovable.

Los países europeos están invirtiendo en mejorar su infraestructura de T&D para apoyar la integración de energías renovables y mejorar la confiabilidad de la red. Por ejemplo, la RTE de Francia firmó un contrato de más de mil millones de dólares con proveedores europeos para el suministro e instalación de cables subterráneos para apoyar proyectos de aquí a 2028. Se prevé que Alemania esté valorada en 13.940 millones de dólares en 2026, mientras que se prevé que Francia alcance los 6.920 millones de dólares en 2025.

Asia Pacífico

Presencia de países importantes como China, Australia, India y Japón para impulsar el crecimiento del mercado

En 2025, el mercado de Asia Pacífico alcanzó los 170.270 millones de dólares, lo que representa el 42,78% de la demanda mundial, y se prevé que crezca hasta los 177.880 millones de dólares en 2026, lo que está influido por una combinación de rápida urbanización, diversas políticas energéticas y avances tecnológicos para satisfacer las necesidades regionales. Se están realizando inversiones en infraestructura de transmisión y distribución para satisfacer la creciente demanda de energía e integrar fuentes de energía renovables.

El mercado de transmisión y distribución de electricidad en Australia está experimentando un claro cambio hacia la descentralización, impulsado por el aumento de proyectos energéticos comunitarios. En septiembre de 2023 se anunció una inversión de USD 200 millones para el parque solar ybateríainiciativas, permitiendo a las comunidades generar y compartir su energía. Este enfoque de base empodera a los consumidores locales y respalda la estabilidad de la red al reducir las presiones de carga máxima, destacando la adaptabilidad de la región a diversas demandas energéticas.

Japón se está centrando en mejorar la seguridad energética a través del desarrollo de microrredes, particularmente en áreas propensas a desastres naturales. En 2023, el gobierno japonés introdujo la Estrategia de Resiliencia, que promueve el establecimiento de microrredes localizadas que puedan operar de forma independiente durante emergencias. Esta estrategia es crucial para garantizar un suministro de energía confiable y al mismo tiempo integrar el compromiso del Japón renovable de construir una infraestructura energética más resiliente. Se prevé que la India valga 28.880 millones de dólares en 2026, mientras que se prevé que Japón alcance los 14.920 millones de dólares ese mismo año.

Porcelana

Aumento de proyectos de alto voltaje para impulsar el crecimiento del mercado

Es probable que China crezca con un valor de 110.140 millones de dólares en 2026. China es un mercado lucrativo para los servicios de transmisión y distribución de electricidad. China continúa dominando la región con sus ambiciosos proyectos de transmisión de voltaje ultra alto (UHV). El enfoque del país en la tecnología UHV permite el transporte eficiente de electricidad a largas distancias, facilitando la conexión de recursos renovables remotos, particularmente en las regiones occidentales, con los principales centros urbanos del este. En 2023, la finalización de una nueva línea UHV destinada a integrar 50 GW de energía renovable subraya esta capacidad única, posicionando a China como líder en tecnología de transmisión avanzada.

América Latina

Creciente integración de las energías renovables y un fuerte compromiso con la mejora de la infraestructura antigua para impulsar el crecimiento del mercado en América Latina

El mercado de América Latina representó 22.310 millones de dólares en 2025, lo que representa el 5,21% de la industria mundial, y se espera que alcance los 22.970 millones de dólares en 2026. El mercado de transmisión y distribución de electricidad (T&D) en América Latina está experimentando un cambio significativo, caracterizado por un rápido aumento en la integración de energías renovables y un fuerte compromiso con la mejora de la infraestructura antigua. En 2022, las fuentes renovables representaron casi entre el 20% y el 23% de la generación eléctrica de la región, con Brasil y Chile a la vanguardia de esta transición. En 2023, Brasil anunció planes para invertir más de 2 mil millones de dólares en mejoras de T&D, con el objetivo de mejorar la resiliencia y la capacidad de la red. Brasil también mejorará su capacidad de energía limpia en aproximadamente 1.500 MW mediante el lanzamiento de más de 30 nuevas plantas solares que se prevé entren en funcionamiento en 2024, lo que demuestra los esfuerzos proactivos del país para ampliar su cartera de energía renovable.

Además, otros países como Chile se han comprometido con un plan de inversión de 1.200 millones de dólares destinado a ampliar su red de T&D, alineándose con su objetivo de lograr la neutralidad de carbono para 2050. Esta iniciativa subraya la necesidad de mejorar la infraestructura para conectar más proyectos de energía renovable de manera efectiva.

Medio Oriente y África

Se espera que la creciente demanda de electricidad ofrezca considerables oportunidades de crecimiento para Oriente Medio

Oriente Medio y África mantuvieron una fuerte presencia en el mercado global, alcanzando los 20,73 mil millones de dólares en 2025, lo que representa una participación del 5,61%, y se espera que alcance los 21,47 mil millones de dólares en 2026. La región MEA está experimentando uno de los mayores crecimientos de la demanda de electricidad a nivel mundial. Según la Agencia Internacional de Energía (AIE), se espera que la demanda de electricidad en la región aumente más del 50% para 2040, lo que requerirá inversiones sustanciales en infraestructura de T&D.

Los países de la región MEA están haciendo esfuerzos concertados para diversificar su combinación energética. Existe un fuerte impulso regional hacia la integración de fuentes de energía renovables. Por ejemplo, los Emiratos Árabes Unidos tienen como objetivo que el 50% de su energía provenga de fuentes renovables para 2050. La Visión 2030 de Arabia Saudita hace hincapié en la diversificación, con el objetivo de alcanzar 58,7 GW de energía renovable para 2030.

Según el Banco Mundial, la región enfrenta un déficit de financiamiento estimado de USD 25 mil millones al año para satisfacer sus necesidades energéticas, y esta inversión es crucial para modernizar la infraestructura de T&D existente, que a menudo es obsoleta e ineficiente. Se estima que el mercado del CCG tendrá 7.140 millones de dólares en 2025.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los líderes del mercado se centran en brindar soporte y servicio excepcionales para obtener una participación líder

A nivel mundial, Power Construction Corporation of China, Kiewit Corporation, Fluor Corporation, Larsen & Toubro y Duke Energy, entre otras, son algunos de los actores dominantes del mercado. El mercado de transmisión y distribución de electricidad está mercantilizado, donde los actores del mercado ofrecen productos similares con diseños, eficiencias y durabilidad idénticos. Sin embargo, la competencia se basa en el precio, la capacidad para manejar grandes proyectos, la presencia geográfica, las soluciones personalizadas y la compatibilidad con las normas regulatorias locales. Los principales diferenciadores del mercado son el servicio y el soporte.

Lista de empresas clave de transmisión y distribución de electricidad perfiladas:

- Duke Energy Corporation (EE.UU.)

- Red nacional plc(Reino Unido)

- Enel SpA(Italia)

- E.ON SE(Alemania)

- NextEra Energy Inc (EE. UU.)

- Dominion Energy Inc (EE.UU.)

- Participaciones de la Compañía de Energía Eléctrica de Tokio (Japón)

- American Electric Power Company Inc (EE.UU.)

- Corporación Power Grid de la India (India)

- Corporación Estatal Grid de China (China)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Agosto de 2024:Power Grid Corporation of India Ltd adquirió Rajasthan IV E Power Transmission Ltd (RIVEPTL) por 2,2 millones tras su selección como adjudicatario de la licitación competitiva basada en tarifas. La adquisición se alinea con el negocio de transmisión de energía de POWERGRID y respalda el objetivo de la compañía de fortalecer la infraestructura de la red nacional, particularmente para las zonas de energía renovable. Con esta adquisición, la compañía pretende establecer una nueva subestación de 765 kV en Rishabhdeo en Rajasthan, junto con el desarrollo de líneas de transmisión D/C de 765 kV y extensiones de bahía asociadas en las subestaciones existentes en Rajasthan y Madhya Pradesh.

- Mayo de 2024:Dominion Energy anunció una línea de transmisión de 500 kV y 36,5 millas de largo, que comienza en el condado de Fauquier a través de Prince William y se conecta a la subestación Wishing Star de Loudoun. El proyecto tenía como objetivo abordar la creciente demanda de energía en la región.

- julio 2023: SSEN Transmission firmó una empresa conjunta con National Grid Electricity Transmission para la supercarretera eléctrica submarina Eastern Green Link 2, el proyecto de transmisión de electricidad más grande del Reino Unido. La empresa conjunta tenía como objetivo crear un cable de transmisión submarino de corriente directa de alto voltaje (HVDC) de 525 kW y 2 GW desde Peterhead en Escocia hasta Drax en Inglaterra.

- Marzo de 2023:Tata Power colaboró con Enel Group para automatizar y digitalizar el sistema de distribución en India. Según el contrato, Gridspertise del Grupo Enel colaborará con Tata Power Delhi Distribution Ltd (TPDDL), que atiende a 1,9 millones de clientes en el norte de Delhi, una vez finalizado el proyecto. En el primer proyecto, Tata Power se centrará en acelerar la automatización y digitalización de subestaciones secundarias. El segundo proyecto utilizará la tecnología de medición de Gridspertise en el sistema de distribución de electricidad de Delhi para probar y evaluar la nueva tecnología híbrida de medición inteligente.

- Septiembre de 2020:NextEra Energy Transmission, una subsidiaria de NextEra Energy, Inc., firmó un acuerdo para adquirir GridLiance Holdco, LP y GridLiance GP, LLC (GridLiance) por más de 660 millones de dólares. GridLiance posee alrededor de 700 millas de líneas de transmisión de alto voltaje y equipos relacionados con tarifas de servicios públicos establecidas por la Comisión Federal Reguladora de Energía (FERC). Sus activos abarcan tres organizaciones de transmisión regionales y seis estados.

Análisis y oportunidades de inversión

- El Grupo Enel anunció una inversión para el período 2024-2026 para aumentar las inversiones en redes y energías renovables. Prevé invertir 38.960 millones de dólares hasta 2026, de los cuales el 49% se invertirá en Italia, el 25% en Iberia, el 19% en América Latina y el 7% en América del Norte. La mayor parte de esta inversión general se utilizará para un sistema de red eléctrica centrado en nuevas conexiones, mejorando la calidad, la resiliencia y la digitalización del sistema de red.

- Los gobiernos de todo el mundo están invirtiendo en infraestructura de red. Por ejemplo, en noviembre de 2023, el Departamento de Energía de EE. UU. anunció una financiación de 3460 millones de dólares para 58 proyectos en 44 estados para fortalecer la red eléctrica del país. Esto incluye inversiones en sensores avanzados, software de gestión de redes y nuevas líneas de transmisión, con el objetivo de mejorar la confiabilidad y resiliencia de la red.

- De manera similar, la Unión Europea está impulsando su regulación "TEN-E", impulsando proyectos de transmisión transfronterizos como el 'Baltic Loop' que conectará la infraestructura de la red en múltiples países. Estas inversiones y proyectos a gran escala resaltan las importantes oportunidades para el crecimiento del mercado en tecnologías que respaldan la modernización de la red, como los sistemas de almacenamiento de energía, la infraestructura de medición avanzada (AMI) y las soluciones de gestión de red digital.

COBERTURA DEL INFORME

El informe global ofrece una visión detallada del mercado y se centra en aspectos clave como las empresas líderes en transmisión y distribución de electricidad. Además, el informe ofrece información sobre las tendencias y la tecnología del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores y desafíos que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,42% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente, usuario final y región |

|

Segmentación |

Por componente

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el mercado estaba valorado en 397,99 mil millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 4,42% durante el período previsto (2026-2034).

El segmento de servicios eléctricos dominó el mercado mundial de transmisión y distribución de electricidad.

El tamaño del mercado de Asia Pacífico se situó en 170.270 millones de dólares en 2025.

Los crecientes esfuerzos para reducir los efectos de las altas emisiones de carbono son los factores clave que impulsan el crecimiento del mercado.

Algunos de los principales actores del mercado son National Grid plc, Enel SpA, E.ON SE, NextEra Energy Inc, Dominion Energy Inc y otros.

Se espera que el mercado mundial alcance los 580.510 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados