Tamaño del mercado de cables de alimentación, participación y análisis de la industria, por instalación (aérea, subterránea y submarina), por tipo de cable (cloruro de polivinilo (PVC), poliuretano (PUR), caucho, XLPE, CPE termoestable y otros), por voltaje (hasta 240V, 240V-1KV, 1KV-15KV, 15KV-100KV, 100KV-250KV y Por encima de 250 kV), por aplicación (servicios públicos, residencial, edificios comerciales y centros de datos, manufactura, ferrocarriles, automoción, manipulación de materiales y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

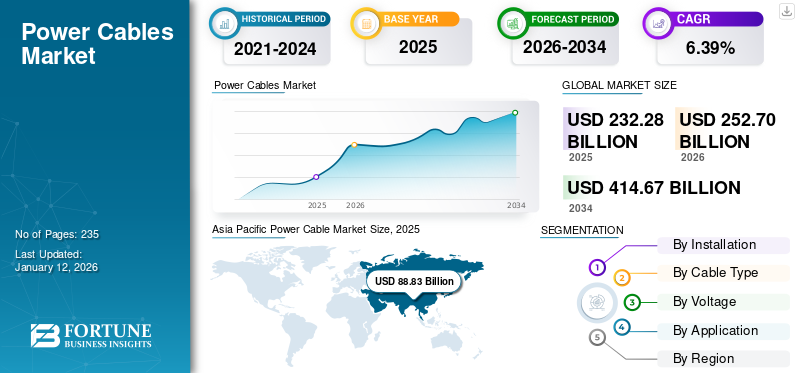

El tamaño del mercado mundial de cables de alimentación se valoró en 232,28 mil millones de dólares en 2025. Se prevé que el mercado crezca de 252,7 mil millones de dólares en 2026 y alcance los 252,7 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,39% durante el período previsto. Asia Pacífico dominó el mercado de cables de alimentación con una cuota de mercado del 38,54% en 2025.

El consumo mundial de electricidad está aumentando debido a la industrialización, la urbanización y el crecimiento demográfico. El aumento de las necesidades de energía residencial, comercial e industrial está impulsando inversiones en infraestructura de transmisión y distribución de energía. El cambio haciaenergía renovablerequiere nuevas líneas de transmisión para conectar sitios de generación remotos con centros de demanda urbanos.

El rápido aumento de la energía solar y eólica, especialmente la eólica marina, requiere un uso extensivo de cables eléctricos para conectar los sitios de generación a la red, este factor impulsa la participación de mercado.

Prysmian y Nexans son los principales actores en infraestructura eólica y solar marina. Sus cables submarinos y de alto voltaje tienen una gran demanda para conectar la energía renovable a las redes nacionales.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de cables de alimentación

- Tamaño del mercado en 2025: 232,28 mil millones de dólares

- Tamaño del mercado en 2026: 252,70 mil millones de dólares

- Tamaño del mercado previsto para 2034: 252 700 millones de dólares

- CAGR: 6,39% de 2026 a 2034

- Asia Pacífico dominó el mercado de cables eléctricos con una participación del 38,54% en 2025.

- Se prevé que el segmento de cloruro de polivinilo (PVC) represente una participación del 37,87% en 2026.

- Se espera que el segmento de servicios públicos tenga una participación del 26,67% en 2026.

América del norte

Alcanzó 45.470 millones de dólares con una cuota de mercado del 19,58% en 2025.

Europa

Supuso 55.310 millones de dólares y una cuota de mercado del 23,73% en 2025.

Asia Pacífico

Lideró el mercado con USD 88.830 millones y una participación del 38,54% en 2025.

A NOSOTROS

Se prevé que el mercado alcance los 41.960 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 9.750 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Creciente demanda mundial de electricidad para impulsar el crecimiento del mercado

Al ampliar el uso para la industria, el aire acondicionado, la electrificación y los centros de datos, se espera que la demanda de electricidad aumente a una tasa promedio del 4% anual desde ahora hasta 2027. Según un estudio reciente de la AIE, se espera que el consumo mundial de electricidad aumente a su ritmo más rápido en los últimos años, con una tasa de crecimiento anual de alrededor del 4% hasta 2027 a medida que aumenta la demanda de electricidad en una variedad de industrias en toda la economía.

Desde 2020, la demanda de electricidad de China se ha expandido más rápidamente que su economía en general. El uso de electricidad en China aumentó un 7% en 2024 y se prevé que aumente a una tasa promedio de alrededor del 6% de aquí a 2027. El sector industrial, donde la producción de paneles solares, baterías, vehículos eléctricos y materiales relacionados con un uso intensivo de electricidad en rápido aumento desempeñó un papel clave junto con las industrias tradicionales de uso intensivo de energía, contribuyó al crecimiento de la demanda en China.

Los factores adicionales incluyen centros de datos, adopción de automóviles eléctricos, redes 5G y aire acondicionado. Se necesitan redes fuertes para un suministro de energía confiable frente al crecimiento de los centros de datos,computación en la nube, y la inteligencia artificial, que representó el 2% del consumo mundial de electricidad en 2022.

En abril de 2025, Orient Cable (NBO) declaró que se le había otorgado un contrato EPCI junto con China Southern Power Grid para un cable submarino eólico marino de CA (EHVAC) de voltaje extra alto de 500 kV con una capacidad de transmisión de 1 GW para un proyecto en la provincia de Guangdong, China, que fue creado por Energy China.

Expansión de energías renovables para impulsar el crecimiento del mercado

Es necesaria una infraestructura sólida para el crecimiento y la modernización de las energías renovables, que abarque áreas como el almacenamiento y la distribución de energía y la conectividad de la red para instalaciones eólicas y solares.Alambres y cablesson vitales para la transmisión eficiente y fluida de energía en todo el sistema. Desde cables solares hasta cables para energía eólica, muchos proveedores ofrecen una amplia variedad de cables y alambres que pueden ayudar en la transmisión eficiente de electricidad. Estos incluyen cables resistentes al agua para aplicaciones hidroeléctricas, cables y alambres para aplicaciones de energía solar y cables y alambres para aplicaciones de energía eólica terrestre y marina. Al igual que el cable solar de CC y el cable eólico, sus cables son impermeables, extremadamente duraderos y en su mayoría resistentes a la luz solar.

Los cables eléctricos fabricados para transmitir electricidad verde a partir de fuentes renovables, como turbinas eólicas, paneles solares, biogás y otros, tienen características únicas que los diferencian de las líneas subterráneas de enterramiento. Estos cables están diseñados para resistir condiciones climáticas adversas, tener una larga vida útil y ser extremadamente confiables. Dado que una falla en un cable podría provocar pérdidas significativas, es imperativo que los gerentes de proyecto evalúen cuidadosamente las características únicas de los cables de energía renovable. Los proveedores ofrecen cables de energía renovable, como el cable solar de CC y el cable coaxial para turbinas eólicas, que son eficaces para transportar energía verde y tienen cualidades ecológicas intrínsecas que los hacen seguros y sostenibles. Los cables están certificados por organizaciones internacionales para minimizar la pérdida de energía, los riesgos para la salud y la contaminación ambiental, ya que están fabricados con materiales no peligrosos. El crecimiento de los parques eólicos marinos, especialmente en Europa y Asia Pacífico, exige cables submarinos especializados para la transmisión de energía a larga distancia. Por ejemplo, Europa apunta a 300 GW de energía eólica marina para 2050, lo que aumentará las necesidades de cable. En noviembre de 2020, la Comisión Europea presentó la Estrategia de Energía Renovable Marina de la UE, que establece un objetivo de 300 GW de energía eólica marina para 2050.

RESTRICCIONES DEL MERCADO

Instalación y mantenimiento complejos para frenar el crecimiento del mercado

Los cables submarinos o de corriente continua de alto voltaje (HVDC), que se utilizan para alimentar parques eólicos marinos, son particularmente difíciles de instalar y requieren equipos especializados, trabajadores calificados e ingeniería sofisticada. Dependiendo de la profundidad y el terreno, tender cables submarinos, por ejemplo, puede costar entre 1 millón y 2,5 millones de dólares por kilómetro.

La instalación de cables es más difícil en áreas urbanas con alta densidad de infraestructura y en terrenos duros, incluidas montañas o aguas profundas, lo que genera retrasos y costos más elevados. Las interrupciones relacionadas con el clima son comunes en los proyectos marinos.

Es necesario un mantenimiento regular de la infraestructura de la red y los cables envejecidos para evitar fallos, lo que resulta caro y requiere mucha mano de obra. Las líneas subterráneas, por ejemplo, son más difíciles de acceder y reparar que los cables aéreos, lo que genera mayores costos y mayores tiempos de inactividad.

La falta mundial de personal calificado, especialmente en los países en desarrollo, podría retrasar los cronogramas de los proyectos. La complejidad y el costo de los proyectos aumentan por la necesidad de cumplir con estrictas leyes ambientales y normas de seguridad, particularmente en ecosistemas vulnerables como los ambientes marinos. Estos factores aumentan los presupuestos y los plazos de los proyectos, lo que limita el crecimiento del mercado de cables de alimentación.

OPORTUNIDADES DE MERCADO

Aumento de la producción de vehículos eléctricos para ofrecer oportunidades de crecimiento

El cable de carga de vehículos eléctricos es una de las partes más importantes, aunque a menudo pasada por alto, del entorno de carga, ya quemercado de vehículos eléctricos (EV)continúa su crecimiento sin precedentes. Los líderes de la industria ahora consideran que estas conexiones sofisticadas, que conectan estaciones de carga con automóviles eléctricos, son esenciales para mejorar la experiencia del usuario y acelerar la adopción global de los vehículos eléctricos, ya que están mejorando rápidamente en diseño, velocidad e inteligencia. Los usuarios de vehículos eléctricos modernos quieren tiempos de carga más rápidos y experiencias de conexión sencillas. En respuesta, empresas como Tesla, ABB, Phoenix Contact y Siemens están compitiendo para crear pistolas de carga de alta potencia que puedan manejar hasta 500 kW, suficiente para ofrecer 300 kilómetros de alcance en menos de 10 minutos.

La versión más reciente de pistolas de carga refrigeradas por líquido permite una carga extremadamente rápida sin sobrecalentamiento, lo que las hace perfectas para flotas comerciales y estaciones de carga en carreteras. En particular, CHAdeMO de Japón está desarrollando su protocolo de próxima generación para mantener su ventaja competitiva. Al mismo tiempo, se están mejorando los estándares CCS (Sistema de carga combinado) y GB/T para satisfacer la creciente demanda global. El rendimiento de los cables automotrices de alto voltaje se ha beneficiado enormemente de los recientes avances en materiales. El peso total de los cables se ha reducido mediante el uso de materiales ligeros y de alta resistencia, lo que ha mejorado la eficiencia del vehículo. Además, la creación de materiales ignífugos y resistentes a altas temperaturas garantiza que estos cables puedan soportar las severas condiciones ambientales dentro de un vehículo eléctrico.

La Ley de Reducción de la Inflación de Estados Unidos (2022), que asigna 369 mil millones de dólares a energías limpias, y el programa EVOLVE de la India son ejemplos de políticas que fomentan el uso de vehículos eléctricos (EV). Estas iniciativas están impulsando la expansión de la infraestructura y la producción de vehículos eléctricos, abriendo perspectivas para los productores de cables.

DESAFÍOS DEL MERCADO

Los precios fluctuantes de las materias primas frenarán el crecimiento del mercado

Los materiales conductores centrales se utilizan en los cables de alimentación. Sus precios son muy sensibles a la dinámica global de oferta y demanda, la producción minera y los acontecimientos geopolíticos. Un rápido aumento en el cobre yaluminiolos precios hacen difícil mantener costos de producción consistentes. Afecta las previsiones presupuestarias para proyectos de infraestructura a largo plazo. Los proveedores suelen trabajar con contratos de precio fijo para proyectos de energía renovable o de red a gran escala.

TENDENCIAS DEL MERCADO DE CABLES DE ENERGÍA

Expansión de la red de carga de vehículos eléctricos para impulsar el mercado

Las implementaciones de estaciones de carga para vehículos eléctricos se han disparado: América del Norte alcanzó ~161 562 puertos públicos a principios de 2023 (en comparación con ~87 352 en 2019), con un objetivo nacional de 500 000 para 2030. A nivel mundial, se proyecta que los puntos de carga públicos superen los 15 millones para 2023, en comparación con ~ 4 millones en 2023. Cada nueva estación requiere fuertes niveles bajos, medios ycables de alto voltaje, aumentando drásticamente la demanda total de cable.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LOS ARANCELES

El presidente Donald Trump impuso un paquete integral de aranceles a las importaciones que tendría un impacto en una variedad de sectores, incluida la industria de alambres y cables. Con tasas más altas del 20% sobre los productos de la Unión Europea y del 34% sobre los artículos chinos, el arancel base sobre todas las importaciones bajo estos aranceles es del 10%. Además, se ha impuesto un arancel del 25% a los automóviles fabricados en el extranjero. La medida, presentada como un intento de salvaguardar las empresas estadounidenses y fomentar la autonomía económica, ya está provocando temblores en todos los mercados, especialmente en industrias que dependen de redes de suministro globales.

Se prevé que estos aranceles tendrán un gran impacto en el sector de alambres y cables, incluidos mayores costos de materiales e interrupciones en la cadena de suministro. La industria de alambres y cables depende de una cadena de suministro global de materias primas clave, incluidos el cobre, el aluminio y la fibra óptica. Muchos de estos materiales provienen de China, que ahora está sujeta a un arancel del 34% según la nueva política.

ANÁLISIS DE SEGMENTACIÓN

Por instalación

El segmento aéreo liderará el mercado gracias a su precio más económico y su fácil instalación

Según la instalación, el mercado se segmenta en aéreo, subterráneo y submarino.

El segmento aéreo tiene la mayor cuota de mercado de cables de alimentación y se espera que domine el mercado durante el período previsto. Los cables eléctricos aéreos son significativamente más baratos de instalar y mantener en comparación con los cables subterráneos. Requieren una infraestructura menos compleja, ya que utilizan postes o torres en lugar de los extensos sistemas de aislamiento y zanjas necesarios para los cables subterráneos.

Los cables subterráneos requieren menos espacio de superficie, evitando la necesidad de amplios derechos de paso o estructuras altas, lo cual es ventajoso en ciudades abarrotadas o áreas ambientalmente sensibles donde las líneas aéreas enfrentan oposición regulatoria o comunitaria.

Por tipo de cable

El menor costo del cloruro de polivinilo en comparación con otros tipos contribuye a su posición de liderazgo

Según el tipo de cable, el mercado se segmenta comoCloruro de polivinilo (PVC), Poliuretano (PUR), caucho, XLPE, CPE termoestable y otros.

Se prevé que el segmento de cloruro de polivinilo (PVC) domine el mercado con una participación del 37,87% en 2026. El PVC es significativamente más barato que alternativas como el polietileno reticulado (XLPE) o el caucho, lo que lo convierte en la opción preferida para cables de baja tensión (hasta 240 V y 240 V-1 kV).

La rápida urbanización, especialmente en regiones en desarrollo como Asia Pacífico, está aumentando la necesidad de sistemas confiables de transmisión y distribución de energía. Los cables XLPE son los preferidos por su durabilidad y eficiencia en las redes eléctricas urbanas. Las crecientes inversiones en proyectos de energía eólica, solar e hidroeléctrica requieren cables de alto rendimiento, especialmente XLPE, para una transmisión de energía eficiente, particularmente en sistemas de corriente continua de alto voltaje (HVDC).

Por voltaje

El segmento de hasta 240 V lidera debido a su consumo generalizado en el sector residencial

Según el voltaje, el mercado se segmenta en hasta 240 V, 240 V-1 kV, 1 kV-15 kV, 15 kV-100 kV, 100 kV-250 kV y más de 250 kV.

El segmento de hasta 240 V tiene la mayor participación del mercado principalmente debido a su uso generalizado en el sector residencial, impulsado por la rápida urbanización, el crecimiento de la población y el desarrollo de infraestructura. Estos cables de bajo voltaje (hasta 240 V) son esenciales para alimentar hogares, pequeñas empresas y dispositivos electrónicos modernos, que han proliferado con la creciente migración urbana y los proyectos de construcción.

240V-1kV es el segundo segmento dominante en el mercado con una participación del 28,9% en 2026. Los cables en el rango de 240V-1kV se utilizan para la distribución de energía en edificios comerciales, instalaciones industriales y proyectos de infraestructura de tamaño pequeño y mediano.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Expansión de redes inteligentes e infraestructuras digitales para mejorar el segmento de servicios públicos

Según la aplicación, el mercado se segmenta en servicios públicos, residenciales, edificios comerciales y centros de datos, manufactura, ferrocarriles, automoción, manipulación de materiales y otros.

Se espera que el segmento de servicios públicos lidere el mercado, contribuyendo con el 26,67 % a nivel mundial en 2026. Los servicios públicos están adoptando cada vez más cables XLPE para conectar fuentes renovables, incluidos parques eólicos y solares, a la red, dada su capacidad de alto voltaje y estabilidad térmica (hasta 90 °C a largo plazo, 250 °C en cortocircuito).

Residencialpaneles solaresy las microrredes están impulsando la demanda de cables XLPE para conectar sistemas de tejados a redes domésticas, particularmente en América del Norte y Europa. El crecimiento está ligado a las renovaciones de viviendas, la infraestructura de carga de vehículos eléctricos y las instalaciones solares..

PERSPECTIVAS REGIONALES DEL MERCADO DE CABLES DE ENERGÍA

Según la región, el mercado se ha estudiado en cinco regiones principales: América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Power Cable Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El cambio de Asia Pacífico hacia fuentes de energía renovables domina el mercado

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 88,83 mil millones de dólares en 2025, lo que representa una participación del 38,54%, y se espera que alcance los 97,4 mil millones de dólares en 2026. Asia Pacífico es la región dominante del mercado. La rápida urbanización e industrialización en China y la India están impulsando importantes inversiones en proyectos de infraestructura, incluidos generación de energíay sistemas de distribución. La creciente población y el desarrollo económico de la región han llevado a una mayor demanda de electricidad, lo que requiere la expansión y modernización de las redes eléctricas. Muchos gobiernos de Asia Pacífico están implementando políticas e iniciativas destinadas a mejorar la eficiencia energética y promover fuentes de energía renovables, que requieren soluciones avanzadas.

Después del lanzamiento de un cable de fabricación china que admite conexiones por cable de 8K en abril de 2025, el cable Thunderbolt parecía tan obsoleto como un cable VGA. El cable con capacidad 8K está destinado a gestionar material de ultra alta resolución y una importante transmisión de energía al mismo tiempo, lo que podría facilitar las instalaciones para jugadores, streamers y usuarios avanzados. Se prevé que el mercado japonés alcance los 9.750 millones de dólares en 2026, el mercado de China alcance los 48.440 millones de dólares en 2026 y el mercado de la India probablemente alcance los 15.720 millones de dólares en 2026.

Porcelana

La rápida expansión de la red y los proyectos de voltaje ultraalto impulsarán el crecimiento del mercado

China está invirtiendo alrededor de 800 millones de dólares hasta 2030 para mejorar su red de transmisión, incluida una enorme línea interregional UHVAC y UHVDC. Estos sistemas de alto voltaje transfieren energía desde regiones remotas y ricas en energías renovables, lo que impulsa la demanda de cables gruesos y de alta ingeniería.

China domina el mercado de Asia Pacífico. El gobierno chino ha estado invirtiendo fuertemente en proyectos de infraestructura, incluidos transporte, energía y servicios públicos. Estos proyectos requieren un cableado de energía extenso para garantizar una distribución confiable de electricidad. China es líder mundial en instalaciones de energía renovable, especialmente en energía eólica y solar.

América del norte

docombinación de necesidades de infraestructura, transiciones energéticas y creciente demanda de electricidad para impulsar el crecimiento del mercado

En 2025, el mercado de América del Norte ascendió a 45.470 millones de dólares, lo que representa el 19,58% de la demanda mundial, y se prevé que crezca a 49.630 millones de dólares en 2026. El mercado de América del Norte, incluido cables de polietileno reticulado (XLPE), está creciendo debido a una combinación de necesidades de infraestructura, transiciones energéticas y una creciente demanda de electricidad. Gran parte de la red eléctrica de Estados Unidos y Canadá, construida hace décadas, requiere mejoras para reemplazar cables obsoletos propensos a fallas. Los cables XLPE se prefieren por su durabilidad y eficiencia en la modernización de las redes de distribución y transmisión. En agosto de 2023, Southwire se asoció con NKT para suministrar cables subterráneos para el proyecto Champlain Hudson Power Express. Mientras la compañía continúa centrándose en el crecimiento estratégico y la sostenibilidad, NKT ha adjudicado a Southwire el suministro de una parte de los cables eléctricos subterráneos para Champlain Hudson Power Express (CHPE). Se espera que el mercado estadounidense alcance los 41.960 millones de dólares en 2026.

A NOSOTROS.

Iniciativas como la Ley de Empleo e Inversión en Infraestructura de EE. UU. para impulsar el crecimiento del mercado

Iniciativas como la Ley de Empleo e Inversión en Infraestructura de EE. UU. (2021) y las Asociaciones de Innovación y Resiliencia de la Red (GRIP) del Departamento de Energía asignan miles de millones para mejoras de la red, lo que impulsa directamente la demanda. Los centros urbanos en crecimiento, particularmente en el suroeste de los EE. UU. (por ejemplo, Texas, Arizona) y las ciudades canadienses (por ejemplo, Toronto), requieren una mayor capacidad de la red, lo que impulsa las instalaciones de cables XLPE.

Europa

Urbanización rápida e iniciativas gubernamentales para proyectos de ciudades inteligentes para aumentar la demanda de productos

La región de Europa captó el 23,73 % del mercado mundial en 2025, generó 55 310 millones de dólares en ingresos y se prevé que alcance los 59 960 millones de dólares en 2026. Las ciudades europeas, particularmente en Europa occidental y septentrional, dan prioridad a los cables subterráneos para reducir los cortes y mejorar la estética urbana. Los cables subterráneos XLPE de 240 V a 1 kV están creciendo, similar al crecimiento subterráneo anual del 7% en América del Norte (EIA, 2023). Las directivas de la UE y las políticas nacionales (por ejemplo, Energiewende de Alemania) fomentan el enterramiento para lograr resiliencia de la red, con el XLPE dominando debido a su resistencia a la humedad y durabilidad. Se estima que el mercado del Reino Unido alcanzará los 5.440 millones de dólares en 2026, y se prevé que el mercado de Alemania alcance los 8.100 millones de dólares en 2026.

En abril de 2025, la Ley de Industria Net-zero de la UE designó la expansión de NKT de su fábrica de cables de energía submarina de alto voltaje en Karlskrona, Suecia, como el primer proyecto estratégico europeo net-zero, otorgándole prioridad nacional para un tratamiento administrativo acelerado y una concesión de licencias más rápida. Alemania lidera la cuota de mercado de Europa debido a sus ambiciones de energía renovable y su base industrial, en comparación con el enfoque de la energía eólica marina del Reino Unido o la dependencia nuclear de Francia.

América Latina

Aumento de la infraestructura y la urbanización para impulsar el crecimiento del mercado

En 2025, América Latina representó 15.720 millones de dólares, lo que representa el 6,77% del mercado mundial, y se prevé que crezca a 16.740 millones de dólares en 2026. Muchos países latinoamericanos están invirtiendo en mejorar y ampliar su infraestructura eléctrica. Esto incluye la construcción de nuevas centrales eléctricas, líneas de transmisión y redes de distribución, todas las cuales requieren cantidades significativas de cableado eléctrico.

América Latina tiene vastos recursos de energía renovable, particularmente en energía solar, eólica e hidroeléctrica. La expansión de estas fuentes de energía requiere un cableado extenso para conectar las instalaciones de generación a la red y distribuir la electricidad de manera efectiva.

Medio Oriente y África

La creciente población y la rápida urbanización exigirán una demanda de productos

El mercado de Medio Oriente y África representó 26,95 mil millones de dólares en 2025, lo que representa el 11,60% de la industria global, y se espera que alcance los 28,97 mil millones de dólares en 2026. La región de Medio Oriente y África tiene abundantes recursos de energía renovable, particularmente solar y eólica. Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica están realizando inversiones sustanciales en proyectos de energía renovable, lo que requiere nuevos cables para conectar estas instalaciones a la red.

En febrero de 2025, Ooredoo Group dio a conocer planes para desarrollar uno de los sistemas de cable submarino más grandes en la región del Consejo de Cooperación del Golfo (CCG) en Capacidad Medio Oriente 2025. A través de una red moderna destinada a satisfacer las crecientes demandas de datos, el nuevo cable submarino Fibra en el Golfo (FIG) conectará siete naciones: Qatar, Omán, los Emiratos Árabes Unidos, Bahrein, Arabia Saudita, Kuwait e Irak. Ooredoo ha firmado un acuerdo con el fabricante francés Alcatel Submarine Networks (ASN) para implementar el sistema.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los principales fabricantes están invirtiendo para crear soluciones más efectivas y duraderas, impulsando el crecimiento del mercado

El mercado global está en su mayor parte fragmentado y hay actores clave operando en la industria. A nivel mundial, Prysmian, una empresa de sistemas de cable con sede en Italia, domina el mercado. En mayo de 2025, Prysmian impulsó su negocio de transmisión con la finalización de las obras de ampliación de su fábrica de cables eléctricos submarinos en Finlandia y la ceremonia de nombramiento de la última incorporación a su flota de buques tendido de cables (CLV).

Lista de empresas clave de cables de alimentación perfiladas

- prismiano(Italia)

- ABB (Suiza)

- Nexans (Francia)

- NKT A/S (Dinamarca)

- Encore Wire Corporation (EE.UU.)

- Cables Finolex(India)

- Tratos (Italia)

- Bahra Electric (Arabia Saudita)

- Cables Brugg(Suiza)

- Compañía del grupo Riyadh Cables (Arabia Saudita)

- Polycab India Limited (Arabia Saudita)

- Industrias KEI (India)

- Furukawa Electric Co., Ltd. (Japón)

- Corporación Sumitomo(Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2025: Para mejorar la fiabilidad de las redes de cables eléctricos, NKT presentó una novedosa solución de monitorización de cables: una plataforma que combina tecnologías e integra numerosos sensores para ofrecer una imagen completa del estado de los cables eléctricos.

- Diciembre de 2024:La ingeniería, adquisición, construcción, instalación y puesta en servicio (EPCI) de conexiones de cables de energía submarinos. Prysmian tiene un acuerdo marco con el TSO francés Réseau de Transport d'Électricité (RTE). Estas conexiones unirán dos parques eólicos marinos, cada uno con una capacidad potencial de 750 MW, a la red de transmisión francesa, abarcando tanto el componente terrestre como el submarino (incluidas las actividades de aterrizaje).

- diciembre 2024: ABB anunció la adquisición de Solutions Industry & Building (SIB), un importante productor de prensaestopas para cables y productos de construcción de alta gama para la industria de la construcción que se utilizan para proteger equipos eléctricos vitales en entornos ferroviarios, industriales y peligrosos. Con la adquisición de SIB, ha aumentado la presencia de ABB en los mercados ferroviario, minero, OEM y especializado en toda Europa, Oriente Medio y América del Norte.

- junio 2024: Una nueva línea de cables de alimentación de Nexans está destinada a conectar paneles solares a inversores y está dirigida a EPC e instaladores de paneles solares. Nexans afirmó que los nuevos cables ENERGYFLEX, que se distinguen de la oferta actual del mercado por criterios técnicos conocidos por ser los más avanzados de la industria, se basan en estos estándares.

- Mayo de 2024:Prysmian declaró que firmó un acuerdo de fusión vinculante para comprar Encore Wire por 290,00 dólares en efectivo por acción. La transacción representa una prima de alrededor del 20% sobre el precio promedio ponderado por volumen de las acciones (VWAP) de 30 días, y aproximadamente el 29% sobre el VWAP de 90 días.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

En febrero de 2024, Riyadh Cables Group firmó un acuerdo con Larsen & Toubro (L&T) para proporcionar un sistema de cables de corriente alterna de alto voltaje (HVAC) para un importante proyecto solar en Dubai. Según el contrato por valor de 43,5 millones de dólares, Riyadh Cables tiene la tarea de producir, suministrar y supervisar un sistema de cables HVAC de 260 km para la sexta fase del proyecto del Parque Solar Mohammed bin Rashid Al Maktoum (Parque Solar MBR).

COBERTURA DEL INFORME

Este informe del mercado global ofrece una visión detallada del mercado y se centra en aspectos clave como las empresas líderes y sus operaciones que ofrecen tuberías termoplásticas. Además, el informe ofrece información sobre las tendencias y la tecnología del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores y desafíos que contribuyeron al crecimiento y caída del mercado en los últimos años.

[objetivo9tlGZ5]

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,39% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

| Segmentación |

Por instalación

|

|

Por tipo de cable

|

|

|

Por voltaje

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de 232,28 mil millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 6,39% durante el período previsto.

El segmento de gastos generales lidera el mercado.

El tamaño del mercado de Asia Pacífico se situó en 88.830 millones de dólares en 2025.

La creciente demanda mundial de electricidad impulsará el crecimiento del mercado

Prysmian, ABB y Nexans son algunos de los principales actores del mercado.

Se espera que el tamaño del mercado mundial alcance los 414.670 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 235

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados