Tamaño del mercado de alambres y cables, participación y análisis de la industria, por material (metal y polímero [PVC, PE y LSFOH]), por tipo de producto (cables de alimentación, cables híbridos y cables de comunicación), por conexión (aérea, subterránea y submarina), por voltaje (bajo, medio, alto y extra alto voltaje), por usuario final (aeroespacial y de defensa, construcción [comercial y residencial], TI y telecomunicaciones, transmisión y distribución de energía, petróleo y gas, electrónica de consumo [Electrodomésticos y electrodomésticos], manufactura y automoción [vehículos de pasajer

(Oferta válida hasta 15th Aug 2026)

Tamaño del mercado de alambres y cables y perspectivas futuras

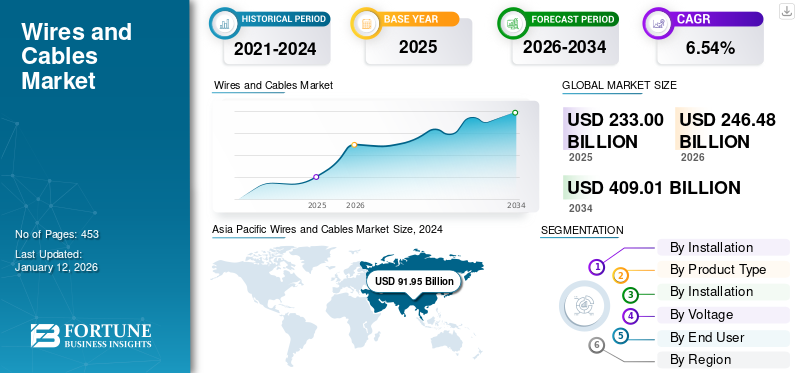

El tamaño del mercado mundial de alambres y cables se valoró en 233,00 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 246,48 mil millones de dólares en 2026 a 410,70 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,59% durante el período previsto.Asia Pacífico dominó el mercado de alambres y cables con una participación de mercado del 42,10% en 2025.

El mercado comprende la fabricación, distribución y venta de conductores eléctricos aislados y no aislados utilizados para la transmisión y distribución de energía eléctrica, señales y datos en aplicaciones residenciales, comerciales, industriales, de servicios públicos, de telecomunicaciones, de transporte y de energía renovable.

El mercado está experimentando un crecimiento significativo debido al aumento de las inversiones en infraestructura de transmisión y distribución de energía, la rápida urbanización y la creciente demanda de electricidad en todo el mundo. Los gobiernos y las empresas de servicios públicos están actualizando las redes antiguas y ampliando los proyectos de electrificación para mejorar el acceso a la energía y la confiabilidad de la red, impulsando la demanda de cables y conductores eléctricos. El creciente despliegue de proyectos de energía renovable, como parques solares y eólicos, está impulsando aún más la necesidad de cables especializados para la generación de energía y la interconexión de redes. Además, la expansión de las redes de telecomunicaciones, centros de datos,infraestructura de recarga de vehículos eléctricos, y las iniciativas de ciudades inteligentes están aumentando la demanda de cables de comunicación y de fibra óptica. Estos factores, junto con la industrialización y las actividades de construcción en curso en las economías emergentes, continúan respaldando el crecimiento sostenido del mercado global e impulsando la demanda del mercado. La modernización de las redes inteligentes es una importante tendencia de crecimiento en el mercado de alambres y cables, que impulsa la demanda de cables avanzados de energía y comunicación que permitan el monitoreo, la automatización y el flujo de electricidad bidireccional en tiempo real.

Prysmian Group, Nexans y NKT A/S se encuentran entre los proveedores líderes en el mercado global debido a sus amplias carteras de productos, sólidas capacidades tecnológicas y presencia significativa en proyectos de infraestructura eléctrica a gran escala en todo el mundo. Estas empresas han establecido posiciones de liderazgo en sistemas de cables de alto voltaje (HV) y corriente continua de alto voltaje (HVDC), cables submarinos y soluciones de conectividad de energía renovable, que son fundamentales para modernizar las redes eléctricas y respaldar la transición energética global. Sus continuas inversiones en investigación y desarrollo, expansión de la capacidad de fabricación y participación estratégica en proyectos de energía eólica marina, interconectores y expansión de redes les permiten obtener importantes contratos de empresas de servicios públicos y gobiernos a nivel mundial. Además, su amplio alcance geográfico, sus sólidas relaciones con los clientes y su experiencia en la entrega de soluciones complejas de transmisión y distribución refuerzan su ventaja competitiva y los convierten en contribuyentes clave al crecimiento del mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de alambres y cables

Ampliación de las Redes de Transmisión y Distribución de Energíapara impulsar el crecimiento del mercado

La expansión de las redes de transmisión y distribución de energía (T&D) es un factor importante que impulsa el crecimiento del mercado global. La rápida urbanización, la industrialización y el aumento del consumo de electricidad están impulsando a los gobiernos y las empresas de servicios públicos a invertir fuertemente en mejorar la infraestructura de la red envejecida y ampliar las redes eléctricas para satisfacer la creciente demanda de energía. El desarrollo de nuevas líneas de transmisión, subestaciones e interconexiones transfronterizas requiere un amplio despliegue de cables de alta, media y baja tensión, lo que aumenta la demanda de productos de alambre y cable.

- En noviembre de 2024, RTE celebró contratos con cinco proveedores, incluidos Prysmian, Nexans, NKT-SolidAl y Hellenic Cables, para garantizar el acceso a cables eléctricos subterráneos para todos sus proyectos hasta 2028. El compromiso asciende a alrededor de 1.000 millones de dólares e incluye el suministro e instalación de aproximadamente 5.200 kilómetros de cables subterráneos para voltajes entre 90.000 y 400.000 voltios.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Creciente despliegue de proyectos de energía renovablepara impulsar el crecimiento del mercado

El creciente despliegue de proyectos de energía renovable es un factor clave que impulsa el crecimiento del mercado mundial de alambres y cables. Los gobiernos y los inversores privados de todo el mundo están acelerando las inversiones en energía solar, eólica, hidroeléctrica y otras fuentes de energía renovables para reducir las emisiones de carbono y mejorar la seguridad energética. Las instalaciones de energía renovable requieren extensas redes de cables eléctricos para conectar los activos de generación a las subestaciones, redes de transmisión y usuarios finales. Los parques eólicos marinos y terrestres, en particular, dependen de cables submarinos y subterráneos de alto voltaje para una transmisión eficiente de energía a largas distancias. De manera similar, las instalaciones solares a gran escala requieren volúmenes significativos de energía de baja ycables de media tensionpara la captación de energía y la integración en la red. A medida que los países continúan ampliando la capacidad de energía renovable y modernizando la infraestructura de la red para dar cabida a fuentes de energía limpia, se espera que la demanda de soluciones avanzadas de alambres y cables aumente sustancialmente, respaldando el crecimiento a largo plazo del mercado.

- En junio de 2026, DICABS obtuvo un contrato para entregar más de 1.300 kilómetros de cables de alta tensión (HT) de 33 kV y de baja tensión (LT) de 3,3 kV para los proyectos de energía solar y eólica de Adani Green Energy como parte del Proyecto de Energía Khavda en Gujarat. Como resultado de estos importantes proyectos de energía renovable, existe una mayor necesidad de cables eléctricos y otras infraestructuras de transmisión. Se prevé que el crecimiento del mercado se verá impulsado por un aumento significativo en la demanda de soluciones de alambres y cables a medida que las naciones persisten en expandir su infraestructura de energía renovable y mejorar su integración en la red.

RESTRICCIONES DEL MERCADO

Las interrupciones en la cadena de suministro están obstaculizando el crecimiento del mercado

Las interrupciones en la cadena de suministro están frenando el crecimiento del mercado al provocar escasez de materias primas críticas, aumentar los costos de transporte y retrasar la ejecución de proyectos. La industria depende en gran medida de la disponibilidad oportuna de cobre, aluminio, acero, polímeros y otros componentes provenientes de redes de suministro globales. Las tensiones geopolíticas, las restricciones comerciales, los cuellos de botella logísticos y las fluctuaciones en los costos de envío pueden interrumpir el suministro de estos materiales, lo que provoca retrasos en la producción y aumento de los gastos de fabricación. Además, los plazos de entrega prolongados para las materias primas y los componentes de cables especializados pueden posponer proyectos de infraestructura, servicios públicos, energía renovable y construcción. Estos desafíos crean incertidumbre para los fabricantes y usuarios finales, afectando la rentabilidad y limitando el ritmo de expansión del mercado.

OPORTUNIDADES DE MERCADO

Adopción creciente de vehículos eléctricos para impulsar oportunidades de mercado

La creciente adopción de vehículos eléctricos (EV) está creando importantes oportunidades para el mercado. Los vehículos eléctricos requieren amplios sistemas de cableado para la gestión de la batería, la distribución de energía, los sistemas de carga y los componentes electrónicos, lo que genera un mayor consumo de cable en comparación con los convencionales.motor de combustión internavehículos. Además, la rápida expansión de la infraestructura de carga de vehículos eléctricos, incluidas las estaciones de carga rápida residenciales, comerciales y públicas, está impulsando la demanda de cables de carga y alimentación de alto rendimiento.

- En junio de 2026, Bolt.Earth y ChargeZone se asociaron para crear una red de carga de vehículos eléctricos interoperable con más de 1500 ubicaciones de carga rápida en toda la India. Además, respalda el creciente ecosistema de vehículos eléctricos del país y la creciente demanda de cables de carga e infraestructura eléctrica.

DESAFÍOS DEL MERCADO

Altos costos de instalación e infraestructura para limitar el crecimiento del mercado

Se espera que los altos costos de instalación e infraestructura limiten el crecimiento del mercado. Si bien los sistemas de cable avanzados mejoran la eficiencia de la transmisión de energía y la confiabilidad de la red, su implementación a menudo requiere una inversión de capital sustancial. La instalación de cables subterráneos, submarinos y de alta tensión implica importantes gastos relacionados con zanjas, excavaciones, equipos especializados, mano de obra, pruebas y mantenimiento. Además, los proyectos de transmisión y distribución a gran escala requieren infraestructura de apoyo, como subestaciones, transformadores e instalaciones de interconexión de redes, lo que aumenta aún más los costos generales del proyecto. Estas elevadas inversiones iniciales pueden plantear desafíos para las empresas de servicios públicos, los usuarios industriales y los gobiernos que operan con restricciones presupuestarias, particularmente en las economías en desarrollo. Como resultado, los retrasos en los proyectos, la reducción del gasto en infraestructura y la adopción más lenta de sistemas de cable avanzados pueden limitar el crecimiento del mercado durante el período previsto.

Análisis de segmentación

Por materiales

El segmento metálico domina debido al uso generalizado de conductores de cobre y aluminio

Según el material, el mercado global se segmenta en metal y polímero. El polímero se divide a su vez en PVC, PE, LSFOH/HFFR y otros.

El segmento del metal dominó la cuota de mercado de alambres y cables en 2025. El dominio se debe al uso generalizado de conductores de cobre y aluminio en la transmisión, distribución y construcción de energía.telecomunicaciones, automoción e industriales. Los metales ofrecen una excelente conductividad eléctrica, resistencia mecánica, durabilidad y resistencia al calor, lo que los convierte en la opción preferida para fabricar alambres y cables. El cobre se utiliza ampliamente en cableado de edificios, equipos industriales y cables de comunicación debido a su alta conductividad y confiabilidad. Al mismo tiempo, el aluminio se adopta ampliamente en las redes de transmisión y distribución de energía debido a su naturaleza liviana y rentabilidad.

El segmento de polietileno (PE) está emergiendo como la categoría de más rápido crecimiento y se prevé que se expandirá a una tasa compuesta anual del 8,70% durante el período previsto. El segmento del polietileno (PE) está emergiendo como el de más rápido crecimiento en el mercado debido a su excelente rendimiento de aislamiento eléctrico, resistencia a la humedad, durabilidad y rentabilidad. Los materiales a base de polietileno, en particular el polietileno de alta densidad (HDPE) y el polietileno reticulado (XLPE), se utilizan cada vez más en cables de transmisión y distribución de energía, cables de telecomunicaciones, redes de fibra óptica y aplicaciones de energía renovable.

PorTipo de producto

El segmento de cables de alimentación domina debido al uso extensivo en redes de transmisión y distribución de energía

Según el tipo de producto, el mercado se segmenta en cables de alimentación,cables híbridosy cables de comunicaciones.

El segmento de cables eléctricos dominó el mercado, representando aproximadamente el 82,45% de participación en 2025. El crecimiento se debe a la creciente demanda de electricidad y a las crecientes inversiones en infraestructura de transmisión y distribución de energía en todo el mundo. Los cables de alimentación se utilizan ampliamente en redes de servicios públicos, proyectos de energía renovable, instalaciones industriales y edificios comerciales para garantizar una transmisión y distribución de electricidad eficiente.

Se proyecta que el segmento de cables de comunicación será testigo del crecimiento más rápido, expandiéndose a una tasa compuesta anual del 9,47% durante el período previsto. El crecimiento se debe a la rápida expansión de las redes de telecomunicaciones, la conectividad de banda ancha, los centros de datos y la infraestructura de fibra óptica en todo el mundo. El creciente despliegue de redes 5G, la creciente penetración de Internet y la creciente demanda de transmisión de datos de alta velocidad han impulsado significativamente la adopción de cables de comunicación.

Por conexión

El segmento aéreo dominado debido a la rentabilidad y la facilidad de instalación

Según la conexión, el mercado global se segmenta en aéreo, subterráneo y submarino.

El segmento aéreo dominó el mercado, representando aproximadamente el 78,46% de participación en 2025. El crecimiento se debe a su adopción generalizada en las redes de transmisión y distribución de energía. Los cables aéreos son más rentables de instalar y mantener que los sistemas de cables subterráneos, lo que los convierte en la opción preferida para la transmisión de electricidad a larga distancia.

Se prevé que el segmento subterráneo registre el crecimiento más rápido y se proyecta que se expanda a una tasa compuesta anual del 8,14% durante el período previsto. El crecimiento se debe a la creciente demanda de sistemas de transmisión y distribución de energía confiables, seguros y estéticamente atractivos. Los cables subterráneos son menos vulnerables a las interrupciones relacionadas con el clima, los desastres naturales y los daños físicos en comparación con las líneas aéreas, lo que resulta en una mayor confiabilidad de la red y menores requisitos de mantenimiento. La creciente urbanización,ciudad inteligenteLos avances tecnológicos y las inversiones en infraestructura eléctrica moderna han acelerado la adopción de redes de cables subterráneos, particularmente en áreas urbanas densamente pobladas donde las limitaciones de espacio y las consideraciones de seguridad son críticas.

Por voltaje

El segmento de bajo voltaje domina debido al uso extensivo en infraestructura eléctrica residencial, comercial e industrial

Según el voltaje, el mercado global se segmenta en bajo voltaje, medio voltaje, alto voltaje y extra alto voltaje.

El segmento de bajo voltaje dominó el mercado, representando aproximadamente el 54,76% de participación en 2025. Tal dominio se debe a su uso generalizado en aplicaciones residenciales, comerciales e industriales. Los cables de bajo voltaje se utilizan ampliamente para cableado de edificios, distribución de energía, sistemas de iluminación, telecomunicaciones y equipos industriales, lo que los hace esenciales para la infraestructura eléctrica diaria.

Se prevé que el segmento de voltaje extra alto registre la tasa de crecimiento más rápida del 9,15% durante el período de pronóstico. El crecimiento se debe a la creciente necesidad de una transmisión eficiente de electricidad a larga distancia y de interconexiones de redes a gran escala. Los cables EHV se utilizan ampliamente en redes de transmisión, proyectos de integración de energías renovables y conexiones eléctricas transfronterizas debido a su capacidad para transmitir grandes volúmenes de electricidad con pérdidas mínimas de energía.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La creciente demanda de transmisión de electricidad confiable en todo el mundo impulsa el crecimiento del segmento de transmisión y distribución de energía

Según el usuario final, el mercado global está segmentado en aeroespacial y defensa, construcción {comercial y residencial}, TI y telecomunicaciones, transmisión y distribución de energía, petróleo y gas,electrónica de consumo{productos de alta tecnología, pequeños electrodomésticos, electrodomésticos, línea blanca, HVAC y otros}, manufactura {maquinaria industrial y otros}, automoción {vehículos de pasajeros, vehículos utilitarios} y otros.

El segmento de la construcción dominó en 2025 con una cuota de mercado del 26,76%. El crecimiento se debe a la rápida urbanización, el aumento de la construcción residencial y comercial y las inversiones en infraestructura a gran escala en todo el mundo. La creciente demanda de edificios inteligentes, sistemas eléctricos energéticamente eficientes, instalaciones de seguridad contra incendios y automatización de edificios está impulsando la necesidad de cables de alimentación, control y comunicación.

Se prevé que el segmento de electrónica de consumo registre el crecimiento más rápido del 8,24% durante el período previsto. El crecimiento se debe a la adopción generalizada de teléfonos inteligentes, computadoras portátiles, televisores, consolas de juegos, electrodomésticos y otros dispositivos conectados. Estos productos requieren una variedad de cables de alimentación, carga, transmisión de datos y comunicación para un funcionamiento y conectividad eficientes.

Perspectivas regionales del mercado de alambres y cables

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Wire and Cable Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico dominó el mercado global, representando aproximadamente 98,11 mil millones de dólares en 2025. El crecimiento de la región se debe a la rápida urbanización, industrialización y crecientes inversiones en infraestructura de transmisión y distribución de energía en países como China, India, Japón y naciones del Sudeste Asiático. La creciente demanda de electricidad, la expansión de los proyectos de energía renovable y las actividades de construcción a gran escala están impulsando la necesidad de cables industriales, de comunicación y de energía. Además, el despliegue de redes 5G, la expansión de los centros de datos, el crecimiento envehículo eléctricoLa fabricación y las iniciativas gubernamentales que apoyan la electrificación rural y el desarrollo de ciudades inteligentes están impulsando aún más la demanda de dichos productos.

Mercado de alambres y cables de China

El mercado chino en 2025 estaba valorado en aproximadamente 49,10 mil millones de dólares. El mercado chino está creciendo rápidamente debido a la sólida base manufacturera del país, la continua expansión de la infraestructura energética y el aumento de las inversiones en sectores industriales avanzados. Como mayor productor y consumidor de electricidad del mundo, China está invirtiendo fuertemente en redes de transmisión de voltaje ultraalto (UHV), integración de energías renovables y desarrollo de redes inteligentes, lo que impulsa una demanda sustancial de cables eléctricos. Además, el liderazgo del país en la producción de vehículos eléctricos, automatización industrial, telecomunicaciones y construcción de centros de datos está alimentando la necesidad de alambres y cables de alto rendimiento. Las iniciativas gubernamentales que apoyan la modernización tecnológica, la transición energética y el desarrollo de infraestructura contribuyen aún más al crecimiento sostenido del mercado en China.

Mercado de alambres y cables de la India

Se estima que el mercado de la India alcanzará aproximadamente 9.950 millones de dólares en 2025. La India está emergiendo como un mercado de alto crecimiento debido a la rápida expansión de los sectores de la construcción, la infraestructura y la industria. El creciente desarrollo de viviendas residenciales, complejos comerciales, proyectos de metro, aeropuertos y parques industriales está impulsando una demanda sustancial de cableado y sistemas de cables eléctricos. Además, las crecientes inversiones en mejoras de la distribución de energía, instalaciones de energía renovable e infraestructura de telecomunicaciones están creando oportunidades de crecimiento adicionales para los fabricantes de cables.

Europa

Europa representó aproximadamente 56,65 mil millones de dólares en 2025. El mercado europeo está creciendo de manera constante debido al fuerte enfoque de la región en la transición energética.descarbonizacióny modernización de la red. Los países europeos están invirtiendo fuertemente en mejorar las redes eléctricas obsoletas, expandir las interconexiones transfronterizas e integrar fuentes de energía renovables como la energía eólica marina y la solar en las redes nacionales.

Mercado de alambres y cables de Alemania

El mercado alemán en 2025 se estima en aproximadamente 11,36 mil millones de dólares. El mercado alemán está creciendo debido al sector de fabricación industrial bien establecido del país y su posición como centro de producción de automóviles líder en Europa. La creciente adopción de la automatización industrial, las tecnologías de la Industria 4.0 y los sistemas de fabricación avanzados está impulsando la demanda de cables industriales y de control de alto rendimiento.

Mercado de alambres y cables del Reino Unido

El mercado del Reino Unido en 2025 se estimó en aproximadamente 6.980 millones de dólares. El mercado del Reino Unido está creciendo de manera constante debido a las importantes inversiones del país en energía eólica marina y la modernización de la infraestructura nacional. Como uno de los mercados eólicos marinos más grandes del mundo, el Reino Unido requiere extensos cables submarinos, de exportación y de conexión a la red para transmitir electricidad renovable desde proyectos marinos a redes terrestres.

América del norte

América del Norte representó aproximadamente 43.00 mil millones de dólares en 2025. El mercado de América del Norte está creciendo debido al aumento de las inversiones encentro de datosinfraestructura, proyectos de resiliencia de la red e instalaciones de fabricación avanzadas en los EE. UU. y Canadá. La rápida adopción de la computación en la nube, la inteligencia artificial y los servicios digitales ha acelerado la construcción de centros de datos a hiperescala, impulsando la demanda de cables de energía y comunicación.

Mercado de alambres y cables de EE. UU.

El mercado estadounidense en 2025 se estimó en aproximadamente 33,49 mil millones de dólares. Hay un crecimiento considerable en el mercado debido a la rápida proliferación de proyectos de centros de datos y soluciones de computación en la nube, así como iniciativas de conectividad digital. Las grandes inversiones que están realizando las empresas de tecnología en centros de datos de hiperescala habilitados para IA están generando una gran demanda de cables de energía, ópticos y de comunicaciones. Además, los crecientes requisitos de conectividad a Internet de alta velocidad, penetración de banda ancha y telecomunicaciones en Estados Unidos están llevando a un mayor despliegue de instalaciones de cable en los segmentos industrial y comercial.

Medio Oriente y África

El mercado de Oriente Medio y África representó aproximadamente 24,31 mil millones de dólares en 2025. Hay un alto crecimiento en el mercado debido a la creciente inversión en construcción y desarrollo de instalaciones relacionadas con elpetróleo y gasproyectos de industria, sector minero e infraestructura hídrica. Países como Arabia Saudita, Emiratos Árabes Unidos, Qatar y Sudáfrica han estado ampliando su infraestructura industrial, incluidos oleoductos, refinerías, plantas desalinizadoras y proyectos mineros.

Mercado de alambres y cables del CCG

Se estima que el mercado del CCG en 2025 ascenderá aproximadamente a 11.660 millones de dólares. La región del CCG está presenciando un crecimiento en el sector debido a los planes de diversificación económica y las iniciativas de urbanización masiva de varios países de la región, especialmente Arabia Saudita, los Emiratos Árabes Unidos y Qatar. Varios proyectos a gran escala que se están llevando a cabo en estos países, como NEOM, The Line y Red Sea Project, están creando una gran demanda de alambres y cables.

América Latina

América Latina representó aproximadamente 10,93 mil millones de dólares en 2025. El crecimiento en el mercado latinoamericano puede atribuirse a las crecientes inversiones realizadas por la industria minera, los proyectos de conectividad energética y la industrialización de economías como Brasil, Chile, Perú y México. La activa industria minera en América Latina, especialmente la del cobre ylitioLa minería, necesita cables grandes para su buen funcionamiento.

Mercado de alambres y cables de Brasil

El tamaño del mercado brasileño en 2025 se estimó en aproximadamente 3.990 millones de dólares. La industria brasileña experimentará un crecimiento debido a las inversiones a gran escala de Brasil en plantas hidroeléctricas, infraestructuras relacionadas con la agricultura y esquemas de electrificación rural. Brasil, uno de los mayores productores de energía hidroeléctrica del mundo, está construyendo y mejorando activamente su sistema de red eléctrica que conectará a los productores y consumidores de energía, generando así más demanda de cables eléctricos. La modernización de la agricultura y las agroindustrias requiere un aumento de la demanda de cables eléctricos y de telecomunicaciones.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Actores clave que amplían la capacidad de producción y desarrollan tecnologías de cables avanzadas para fortalecer la presencia en el mercado

Prysmian Group, Nexans, NKT A/S, Sumitomo Electric Industries, Furukawa Electric, Southwire Company, LS Cable & System, Belden Inc., Leoni AG y Fujikura Ltd. son algunos de los principales fabricantes de alambres y cables. Estos jugadores están trabajando para aumentar sus instalaciones de producción, desarrollando altos y extracables de alto voltaje, cables de fibra óptica y cables sostenibles para satisfacer la creciente demanda del producto en la industria de transmisión de energía, energías renovables, telecomunicaciones, centros de datos y segmentos industriales.

- En marzo de 2026, Prysmian consiguió un importante contrato para el Eastern Green Link 4 (EGL4) en el Reino Unido. Prysmian recibió un contrato por valor de unos 2.300 millones de dólares para el suministro de unos 640 kilómetros de cables de alta tensión, de los cuales 530 kilómetros de cables serán submarinos. El proyecto tiene como objetivo aumentar la confiabilidad de la red, integrar fuentes de energía renovables y también cumplir con los objetivos de transición energética del Reino Unido. El contrato consolida aún más la posición de Prysmian como líder del mercado en el negocio de cables submarinos y de alta tensión.

LISTA DE EMPRESAS CLAVE DE ALAMBRES Y CABLES PERFILADAS

- Grupo Prysmian (Italia)

- Nexans S.A. (Francia)

- NKT A/S (Dinamarca)

- Sumitomo Electric Industries, Ltd. (Japón)

- Furukawa Electric Co., Ltd.(Japón)

- LS Cable & System Ltd. (Corea del Sur)

- Southwire Company, LLC(A NOSOTROS.)

- Fujikura Ltd.(Japón)

- Belden Inc.(A NOSOTROS.)

- Leoni AG (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2026:LS Cable & System consiguió un pedido de red eléctrica de voltaje ultra alto en Singapur valorado en alrededor de KRW 140 mil millones (~USD 93 millones). Con las inversiones en centros de datos aumentando debido al crecimientointeligencia artificialy la computación en la nube, la demanda de mejoras de la red de transmisión dentro del país ha cobrado impulso, y LS Cable & System parece dispuesto a sacar provecho de la tendencia antes que sus rivales.

- Enero de 2026:NKT Transmission y SSEN Transmission acordaron trabajar juntos en el desarrollo de dos líneas de transmisión HVDC en Escocia, a saber, Western Isles y Spittal hasta Peterhead. SSEN Transmission, que es el operador del sistema de transmisión en el norte de Escocia, finalmente ha otorgado los contratos a NKT para los sistemas de cable eléctrico HVDC que funcionan a 525 kV.

- Enero de 2025:El desarrollo de alambres y cables por parte de Sumitomo Electric Industries se relaciona con sus inversiones por valor de 350 millones de dólares para construir una fábrica en Nigg, Escocia, que fabricará cables submarinos de alto voltaje. Esta instalación se dedicará a la producción de cables de corriente continua de alto voltaje (HVDC) que se utilizarán para la transmisión de electricidad desde parques eólicos marinos y para la construcción de conexiones a la red. Además, Sumitomo recibió un contrato para un cable eléctrico submarino de 260 kilómetros de longitud entre las islas de Escocia y el continente.

- Abril de 2023:La compañía reforzó su presencia en el negocio internacional de alambres y cables al convertir su Grupo Empresarial AM en la División ACS (Automotive Cable Solutions), subrayando la creciente importancia de los alambres y cables para automoción en su línea de productos. La división es un proveedor de renombre internacional para la industria del automóvil y cuenta con diez plantas de producción repartidas en siete países y alrededor de 3.300 empleados. Proporciona una variedad de soluciones de alambres y cables para automóviles, cables especiales y cables de carga de vehículos eléctricos, y está considerada como una de las empresas líderes en este campo. Como división independiente, la división ACS disfruta de sinergias en todo el grupo y aún mantiene su libertad operativa para entrar en el negocio de alambres y cables.

- Marzo de 2023:Belden, proveedor líder mundial de infraestructura de redes y digitalización, se complace en ofrecer sus cables híbridos para sistemas de alimentación gestionados por fallas (FMPS), que han sido diseñados y certificados para su uso en circuitos de Clase 4. El lanzamiento del NEC (Código Eléctrico Nacional) de 2023 permite a la industria proporcionar distribución de energía de forma segura al mismo nivel que la de los circuitos de Clase 2, pero con la capacidad de transmitir más energía a distancias más largas.

COBERTURA DEL INFORME

El análisis del mercado global de alambres y cables proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, proporcionando participación de mercado y perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,59% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por material, por tipo de producto, por conexión, por voltaje, por usuario final y por región |

| Por materiales |

|

| Por tipo de producto |

|

| Por conexión |

|

| Por voltaje |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 233.000 millones de dólares en 2025 y se prevé que alcance los 410.700 millones de dólares en 2034.

Se espera que el mercado muestre una tasa compuesta anual del 6,59% durante el período previsto.

El segmento de transmisión y distribución de energía lideró el mercado en términos de usuario final.

Aumento del despliegue de proyectos de energía renovable para impulsar el crecimiento del mercado.

Prysmian, Nexans y NKT A/S se encuentran entre los actores destacados del mercado.

Asia Pacífico dominó el mercado, con la participación más alta en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 280

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados