Tamaño del mercado de cables de media tensión, participación y análisis de la industria, por instalación (aérea y subterránea), por voltaje (1 kV - 15 kV, 16 kV - 35 kV y 36 kV - 70 kV), por aplicación (industrial, comercial y de servicios públicos) y pronóstico regional, 2026-2034

Tamaño del mercado de cables de media tensión y perspectivas futuras

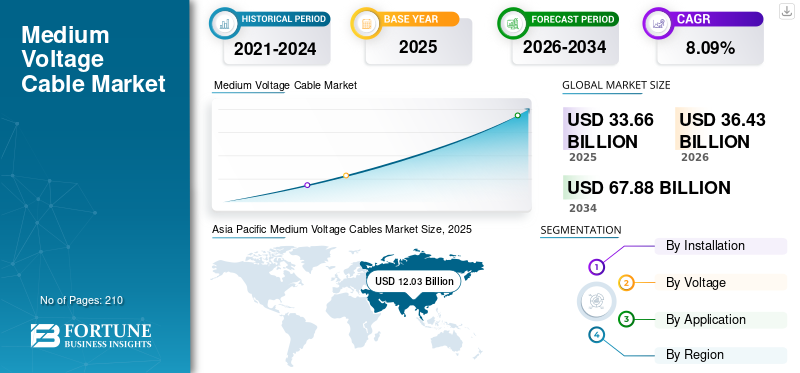

El tamaño del mercado mundial de cables de media tensión se valoró en 33,66 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 36,43 mil millones de dólares en 2026 a 67,88 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,09% durante el período previsto.Asia Pacífico dominó el mercado mundial de cables de media tensión con una cuota de mercado del 38,71% en 2025.

El mercado de cables de media tensión está aumentando a nivel mundial debido a varios cambios técnicos y específicos de infraestructura en las redes eléctricas, industriales y de transporte. Las empresas de servicios públicos están actualizando las antiguas redes de distribución para soportar una mayor densidad de carga, recursos energéticos distribuidos y una mayor confiabilidad del sistema, impulsando el reemplazo de conductores heredados por cables subterráneos y submarinos de media tensión (MT).

La rápida expansión de los proyectos de energía renovable, especialmente los parques solares, los parques eólicos terrestres y las instalaciones de almacenamiento de baterías, requiere circuitos de exportación de MT para conectar los activos de generación a las subestaciones. En los sectores industriales, nuevoscentros de datosLas industrias, las plantas de fabricación y las operaciones mineras electrificadas dependen de las redes de MT para manejar mayores requisitos de energía con menores pérdidas y un mejor rendimiento de fallas. Estos factores han estado impulsando la cuota de mercado en los últimos años. Sumitomo Electric Industries ofrece cables de media tensión de alta calidad conocidos por sus materiales avanzados, rendimiento confiable y tecnologías innovadoras de transmisión de energía.

- Por ejemplo, en junio de 2025, Prysmian Group invirtió 500 millones de dólares en una instalación estadounidense para cables de media tensión. El fabricante italiano de cables anunció un proyecto para construir una instalación de más de 650.000 pies cuadrados en McKinney, Texas, que aumentará significativamente la capacidad de producción de cables de media tensión y creará aproximadamente 120 nuevos puestos de trabajo. Se espera que la planta comience a operar en 2027.

Las principales empresas del mercado mundial de cables de media tensión incluyen Prysmian Group, Nexans, Southwire, NKT, LS Cable & System y otras. Estos fabricantes suministran cables de media tensión para servicios públicos, proyectos de energía renovable, instalaciones industriales y desarrollo de infraestructura. Su enfoque en materiales avanzados, soluciones de modernización de redes y capacidades de proyectos a gran escala fortalece su presencia y competitividad global.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de cables de media tensión

- Tamaño del mercado en 2025: 33.660 millones de dólares

- Tamaño del mercado en 2026: 36,43 mil millones de dólares

- Tamaño del mercado previsto para 2034: 67.880 millones de dólares

- CAGR: 8,09% entre 2026 y 2034

- Asia Pacífico dominó el mercado con una participación del 43,12% en 2025.

- Se prevé que el segmento de instalación aérea represente el 62,97% del mercado en 2026.

- Se espera que el segmento de voltaje de 1kV a 15kV posea el 50,16% de la cuota de mercado en 2026.

Asia Pacífico

Asia Pacífico generó 13.030 millones de dólares en 2025 y se prevé que alcance los 14.290 millones de dólares en 2026.

América del norte

América del Norte registró 5.800 millones de dólares en 2025.

Europa

Europa representó 6.660 millones de dólares en 2025 y se espera que crezca hasta 7.100 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 5.250 millones de dólares en 2026.

Japón

Se espera que el mercado japonés experimente un crecimiento constante durante el período previsto.

Leer más

TENDENCIAS DEL MERCADO DE CABLES DE MEDIA TENSIÓN:

Los avances tecnológicos y el uso de materiales avanzados y sistemas de aislamiento son tendencias clave del mercado

Los cables de media tensión incorporan cada vez más sensores incorporados (temperatura, descargas parciales, corriente) y módulos de comunicación. Estos cables "inteligentes" permiten monitorear en tiempo real la condición y la carga, lo que permite un mantenimiento predictivo en lugar de correcciones reactivas. Por ejemplo, una red de sensores o fibra óptica integrada dentro de las cubiertas de MT permite a los operadores detectar sobrecalentamiento o fallas incipientes, extendiendo así la vida útil de los activos y reduciendo el tiempo de inactividad no planificado. Ared inteligentepara cables de media tensión integra tecnologías avanzadas de detección, automatización y comunicación para optimizar la distribución de energía, mejorar la confiabilidad y permitir el monitoreo y control en tiempo real.

Además, un cambio hacia nuevos materiales aislantes (como el polietileno reticulado – XLPE) y un blindaje mejorado para soportar cargas térmicas más altas, entornos flexibles (subterráneos, submarinos) y vidas útiles más largas presenta una excelente oportunidad de mercado.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Modernización y mejora de la infraestructura de la red para impulsar el crecimiento del mercado

La modernización y mejora de las redes de distribución eléctrica, donde las empresas de servicios públicos están reemplazando los conductores viejos con soluciones subterráneas de MT para aumentar la capacidad de carga, reducir el riesgo de fallas y manejar flujos de energía bidireccionales provenientes de fuentes de energía distribuidas, es un importante motor de crecimiento. Los parques solares, parques eólicos e instalaciones de almacenamiento de energía a gran escala dependen de circuitos de exportación de MT para transportar energía a las subestaciones, lo que convierte a los cables de MT en un componente central del diseño de proyectos renovables en lugar de un complemento opcional. La expansión del centro de datos es otro impulsor, ya que las instalaciones a hiperescala requieren alimentadores estables de voltaje medio para soportar cargas informáticas de alta densidad y garantizar la redundancia.

- Por ejemplo, en mayo de 2024, el Departamento de Energía de EE. UU. lanzó la “Iniciativa de implementación de redes modernas federal-estatales” para acelerar las mejoras de transmisión y distribución en todos los estados, lo que refleja el cambio de las empresas de servicios públicos hacia el reemplazo de la antigua infraestructura de cables de media tensión.

RESTRICCIONES DEL MERCADO:

Alto costo de instalación y complejidad de la instalación para limitar la expansión del mercado

Una limitación importante para la adopción de cables de media tensión (MT) es la creciente complejidad y costo de actualizar o instalar redes de MT dentro de entornos de infraestructura heredados o restringidos. Muchas empresas de servicios públicos operan redes que se construyeron originalmente para densidades de carga más bajas y configuraciones radiales más simples, lo que significa que las actualizaciones de los cables de MT a menudo requieren obras civiles extensas, redireccionamiento o ampliación de zanjas para cumplir con las distancias de seguridad y los estándares de rendimiento térmico modernos. En áreas urbanas densas, las restricciones de excavación, las limitaciones de los derechos de vía y los conflictos con los servicios públicos existentes, como conductos de fibra, tuberías principales de agua y gasoductos, retrasan significativamente los plazos de los proyectos y aumentan los costos de instalación. Además, los procesos de obtención de permisos para instalaciones subterráneas de MT se han vuelto más estrictos a medida que los municipios imponen evaluaciones más estrictas del impacto ambiental, acústico y del tráfico. Estos factores afectaron el crecimiento del mercado de cables de media tensión.

OPORTUNIDADES DE MERCADO:

Se prevé que la electrificación de puertos, parques industriales y centros logísticos creará oportunidades de crecimiento

Una gran oportunidad para los cables de media tensión (MT) reside en la rápida expansión de la electrificación en sectores que tradicionalmente dependían de sistemas eléctricos localizados o basados en combustibles fósiles. Los puertos, las operaciones mineras, los parques industriales y los grandes centros logísticos están haciendo una transición cada vez mayor hacia equipos eléctricos, sistemas automatizados y variadores de alta eficiencia, lo que requiere redes troncales de distribución de MT robustas para entregar energía estable y de alta capacidad en distancias cortas y medias. La infraestructura energética marina también presenta un gran potencial, ya que las plataformas electrificadas, las unidades de procesamiento submarinas y los enlaces eléctricos de costa a plataforma dependen en gran medida de la exportación de MT y de los circuitos de interconexión. En el transporte, el crecimiento de los trenes eléctricos, los sistemas de metro y la infraestructura de carga para flotas de vehículos eléctricos pesados exige nuevos alimentadores de media tensión para soportar cargas de tracción y puntos de carga agrupados.

DESAFÍOS DEL MERCADO:

Las complejidades técnicas y de implementación presentan desafíos importantes para el crecimiento del mercado

Los proyectos de cable de media tensión (MT) enfrentan varios desafíos técnicos y de implementación que ralentizan la adopción y complican las actualizaciones de la red. Un problema importante es la integración de circuitos de MT en corredores subterráneos congestionados, donde el espacio limitado de las zanjas, los conflictos de servicios públicos existentes y las estrictas restricciones municipales de excavación limitan significativamente las opciones de instalación. En muchas regiones, los cables de MT deben tenderse alrededor de conductos de telecomunicaciones, tuberías principales de agua e infraestructuras antiguas, lo que obliga a alineamientos más profundos o más complejos que aumentan la resistencia térmica y reducen la ampacidad permisible a menos que se apliquen medidas de ingeniería adicionales.

Análisis de segmentación

Por instalación

Los gastos generales son dominantes debido al acceso más fácil para la inspección y al trabajo civil menos complejo requerido para la inspección

Según la instalación, el mercado se clasifica en aéreo y subterráneo. En 2025, el segmento aéreo representará el 62,97 % de la cuota de mercado en 2026. Los cables aéreos de media tensión (MT) ofrecen ventajas prácticas, de ingeniería y operativas que los sistemas subterráneos no pueden igualar en muchos contextos. Su instalación requiere significativamente menos obra civil, lo que permite a las empresas de servicios públicos implementar o expandir alimentadores de MT rápidamente a lo largo de largas distancias, particularmente en corredores rurales, semiurbanos e industriales donde la excavación de zanjas es costosa o técnicamente difícil.

El segmento subterráneo está experimentando el crecimiento más rápido y se espera que crezca a una tasa compuesta anual del 10,43%. Los cables subterráneos ofrecen una resiliencia significativamente mayor a las interrupciones relacionadas con el clima, como tormentas, fuertes vientos y relámpagos, lo que reduce la frecuencia de las interrupciones y mejora la confiabilidad de la red. Además, los grandes proyectos de energías renovables, centros de datos y campus industriales prefieren los sistemas subterráneos de MT por su estabilidad, exposición electromagnética reducida y compatibilidad con sitios de acceso controlado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por voltaje

El segmento de 1kV-15kV domina el mercado debido a su capacidad para manejar un gran volumen de residuos

Según el voltaje, el mercado se clasifica en 1kV-15kV, 16kV-35kV y 36kV-70kV. En 2026, el segmento de 1kV-15kV domina con una participación del 50,16%. Los cables de media tensión en el rango de 1 kV a 15 kV son populares porque ofrecen un equilibrio óptimo entre capacidad de energía, flexibilidad de instalación y rentabilidad para las necesidades de distribución modernas. Esta clase de voltaje es muy adecuada para alimentar complejos comerciales, plantas industriales,energía renovableinstalaciones y circuitos de distribución suburbanos donde las cargas son sustanciales pero no requieren la complejidad de los sistemas de alto voltaje.

El segmento de 16kV-35kV está experimentando el crecimiento más rápido y se espera que crezca a una tasa compuesta anual del 10,78%. Los cables de MT de esta gama proporcionan un rendimiento térmico mejorado y pérdidas de línea reducidas, lo que los hace muy adecuados para corredores industriales densos y redes metropolitanas en expansión. También se integran de manera eficiente con arquitecturas modernas de distribución en bucle y de anillo principal, lo que respalda la redundancia y la resiliencia de la red.

Por aplicación

El segmento de servicios públicos es líder porque utilizan ampliamente cables de media tensión para eliminar el riesgo de fallas aéreas y reducir la frecuencia de las interrupciones

Según su aplicación, el mercado se clasifica en industrial, comercial y de servicios públicos. En 2026, el segmento de servicios públicos domina el mercado con una participación del 50,31%. Los servicios públicos siguen siendo el mayor segmento de aplicaciones para cables de media tensión, ya que sustentan los esfuerzos de expansión y modernización de la red de distribución. Por ejemplo, una importante empresa de servicios públicos de EE. UU. reemplazó un alimentador aéreo de MT existente con una sección de cable subterráneo de 15 kV en julio de 2023 para mejorar la confiabilidad en los suburbios propensos a tormentas. La empresa de servicios públicos eligió el cable de media tensión para respaldar la distribución en bucle, eliminar el riesgo de fallas aéreas y reducir la frecuencia de las interrupciones en su red de alimentación.

El segmento industrial está experimentando el crecimiento más rápido y se espera que crezca a una tasa compuesta anual del 11,09%. Los cables de media tensión (MT) están ganando popularidad en el sector industrial a medida que las instalaciones modernas requieren cada vez más una distribución de energía estable y de alta capacidad que los sistemas de baja tensión no pueden soportar de manera eficiente. A medida que las industrias adoptan motores más grandes, líneas de producción automatizadas, equipos de proceso de alta densidad y tecnologías de uso intensivo de energía, los cables de MT permiten que estas cargas se suministren a través de menos alimentadores con menores pérdidas eléctricas y mejor estabilidad de voltaje en rutas internas largas.

Perspectivas regionales del mercado de cables de media tensión

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Medium Voltage Cables Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de Asia Pacífico capturó el 43,12 % del mercado mundial en 2025, generó 13 030 millones de dólares en ingresos y se prevé que alcance los 14 290 millones de dólares en 2026. La demanda de cable de media tensión (MT) es alta en la región de Asia Pacífico, ya que la región está experimentando una electrificación rápida y con gran infraestructura que requiere redes de distribución más fuertes y confiables. Los grandes corredores industriales, los grupos de fabricación y los centros de transporte en países como India, China, Vietnam e Indonesia dependen cada vez más de alimentadores de MT para soportar cargas industriales de alta densidad y ciclos de producción continuos.

Europa

En 2025, el mercado europeo alcanzó los 6.660 millones de dólares, lo que representa el 20,83 % de la demanda mundial, y se prevé que crezca hasta los 7.100 millones de dólares en 2026. La demanda de cables de media tensión en Europa está impulsada por su infraestructura energética en torno a la electrificación, la resiliencia de la red y la integración de energías renovables. Muchos países europeos están reemplazando los activos de distribución antiguos instalados hace décadas, pasando de líneas aéreas a circuitos subterráneos de MT para reducir los riesgos de cortes y mejorar la seguridad urbana.

El mercado en Alemania está valorado en 1.600 millones de dólares en 2026. Alemania está mejorando rápidamente las redes de distribución para integrar la generación renovable, ampliar el transporte electrificado y reemplazar los activos subterráneos obsoletos en áreas urbanas densamente construidas. Las regiones industriales también dependen de los sistemas de MT para soportar cargas de fabricación de alta capacidad, lo que impulsa el crecimiento del mercado.

América del norte

América del Norte está valorada en 5.800 millones de dólares en 2025 y se prevé que registre una tasa de crecimiento del 6,86% durante el período previsto. Los fenómenos meteorológicos extremos en América del Norte han obligado a las empresas de servicios públicos a reforzar las redes con sistemas subterráneos de media tensión más resistentes. Además, la rápida expansión de los proyectos de energía renovable, en particular la solar y la eólica terrestre, requiere extensas redes de interconexión y recolección de MT, lo que impulsa una demanda sostenida en ambos países.

Estados Unidos está valorado en 5.250 millones de dólares en 2026. La rápida expansión de la infraestructura energética y el creciente consumo de electricidad están impulsando la demanda de cables de media tensión en los EE. UU. Las empresas de servicios públicos están actualizando las antiguas redes de transmisión y distribución para mejorar la confiabilidad de la red y respaldar la integración de energías renovables, lo que requiere un extenso cableado de media tensión. El aumento de los proyectos solares y eólicos a escala de servicios públicos, junto con el aumento de las conexiones a la redbateríaalmacenamiento, también impulsa una mayor instalación de cables de MT para una transferencia de energía eficiente. Por ejemplo, en febrero de 2025, American Electric Power (AEP) y su filial Transource Energy LLC anunciaron un plan de inversión de 1.700 millones de dólares para mejorar la infraestructura de transmisión en varios estados en el marco de la interconexión PJM. Esta inversión tiene como objetivo modernizar las líneas de transmisión antiguas y agregar capacidad para satisfacer la creciente demanda de electricidad.

Medio Oriente y África

En 2025, Oriente Medio y África generaron 3.660 millones de dólares, lo que contribuyó con el 11,87% a los ingresos del mercado global, y se prevé que crezca a 3.970 millones de dólares en 2026 y asegure la posición de la cuarta región más grande del mercado. En la región, el CCG está valorado en 1.350 millones de dólares en 2025. Este crecimiento se debe principalmente a la expansión de las interconexiones de redes para zonas industriales, la electrificación de instalaciones mineras y de desalinización y la sustitución de redes de distribución obsoletas en corredores urbanos de rápido crecimiento.

América Latina

América Latina registró un tamaño de mercado de 2.340 millones de dólares en 2025, capturando el 7,35% de la cuota de mercado global, y se prevé que alcance los 2.500 millones de dólares en 2026. Se prevé que la región de América Latina muestre enormes oportunidades para los cables de media tensión durante el período previsto. La adopción de cables de media tensión en América Latina está aumentando a medida que los países amplían sus redes de media tensión para respaldar los centros de procesamiento de cobre y litio en Chile y Argentina, fortalecer las interconexiones para el sudeste industrial de Brasil y suministrar nuevos corredores de transporte electrificados, como el metro de Bogotá y los sistemas ferroviarios mejorados de São Paulo. El mercado latinoamericano está valorado en 2.500 millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria:

Los proveedores están expandiendo activamente su mercado a través de asociaciones, expansión comercial y avances tecnológicos

Las empresas que operan en el segmento de cables de media tensión (MT) están adoptando estrategias de crecimiento específicas centradas en fortalecer la capacidad técnica, ampliar la presencia manufacturera y mejorar el acceso a sectores de alta demanda. Muchos están formando asociaciones con empresas de servicios públicos, contratistas de EPC y desarrolladores de proyectos renovables para asegurar posiciones de suministro a largo plazo para actualizaciones de redes, centros de datos e instalaciones solares o eólicas.

- Por ejemplo, en abril de 2024, NKT A/S anunció que está invirtiendo aproximadamente 100 millones de euros (109 millones de dólares) en sus fábricas de Dinamarca, Suecia y la República Checa para ampliar su capacidad de producción de cables de media tensión (gama de 20-110 kV).

LISTA DE EMPRESAS CLAVE DE CABLES DE MEDIA TENSIÓN PERFILADAS:

- Grupo Prysmiano(Italia)

- Nexans (Francia)

- NKT A/S(Dinamarca)

- TEJIDO(Suiza)

- Cables Brugg (Suiza)

- Compañía del grupo Riyadh Cables (Arabia Saudita)

- ZTT (China)

- General Cable Technologies Corporation (EE.UU.)

- InfobelFilipinasOtros Comercios & ServiciosFurukawaElectric Co., Ltd. (Japón)

- Jiangnan Group Limited. (Porcelana)

- Tratos (Inglaterra)

- Universal Cables Ltd. (India)

- Electricidad Schneider(Francia)

- DUCAB (EAU)

- Cables Synergy (Israel)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En julio de 2025, Prysmian Group firmó un acuerdo a largo plazo con E.ON para suministrar cables de baja y media tensión para la integración de la red alemana.

- En abril de 2025, Nexans (Francia) lanzó el cable de media tensión “AMCL 12/24 kV” con aislamiento termoplástico y materiales reciclados.

- En enero de 2025, NKT A/S completó la inversión en dos de tres sitios (República Checa, Suecia), añadiendo nuevas líneas de producción de cables eléctricos de media tensión.

- En febrero de 2024, Nexans se adjudicó un importante contrato para suministrar 6.000 kilómetros de cables y servicios de baja y media tensión a una empresa energética italiana líder para apoyar la transición energética de Italia a partir de febrero de 2024 durante 16 meses. Este acuerdo fortalece la posición de Nexans como socio a largo plazo de la central eléctrica y actor clave en la electrificación sostenible. Los cables de baja y media tensión se fabrican en la fábrica italiana de Nexans en Battipaglia, utilizando carbono de bajo voltaje 100% garantizado, lo que reduce las emisiones de gases de efecto invernadero entre un 35 y un 50%, según el producto. Además de reducir las emisiones de gases de efecto invernadero, estos productos se utilizarán en líneas eléctricas subterráneas diseñadas para resistir eventos climáticos aún más extremos que afectan la infraestructura de distribución de energía a nivel mundial.

- En febrero de 2024, Itron, Inc. y Schneider Electric colaborarán para mejorar la gestión de la energía y la red eléctrica a medida que los propietarios de viviendas y las empresas adopten cada vez más recursos energéticos distribuidos (DER), como la energía solar en los tejados, el almacenamiento de energía en baterías,vehículos eléctricosy microrredes del lado de la red. Las empresas están integrando gradualmente sus soluciones de gestión de redes inteligentes y recursos energéticos distribuidos (DER) para digitalizar la oferta y la demanda de electricidad en el rango de media tensión. La demanda de electricidad está creciendo rápidamente debido a la electrificación del transporte, la calefacción y otros sectores. Según la Administración de Información Energética de EE. UU., para 2050, se prevé que la capacidad de la red estadounidense casi se duplique a partir de 2022, y se espera que la capacidad de la red canadiense alcance los 226 GW para 2050.

COBERTURA DEL INFORME

El análisis del mercado global de cables de media tensión proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 8,09% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por instalación, voltaje, aplicación y región |

| Por instalación |

|

| Por voltaje |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 36.430 millones de dólares en 2026 y se prevé que alcance los 67.880 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 33.660 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,09% durante el período previsto de 2026-2034.

El segmento de servicios públicos lideró el mercado por aplicación

Se espera que la creciente adopción de cables de media tensión en los sectores manufacturero e industrial impulse el crecimiento del mercado.

Prysmian Group, Nexans, NKT A/S y ABB son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2026.

La rápida electrificación, la modernización de la red, la integración de energías renovables y las actualizaciones de la energía industrial están impulsando colectivamente la demanda mundial de cables de media tensión.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados