Tamaño del mercado de cables híbridos, participación y análisis de la industria, por tipo de cable (cables de fibra óptica, cables coaxiales, cables de cobre y otros), por transmisión (energía de CA y energía de CC), por aplicación (en tierra y costa afuera), por usuario final (telecomunicaciones, transmisión de energía, petróleo y gas, ferrocarriles, servicios médicos y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de cables híbridos

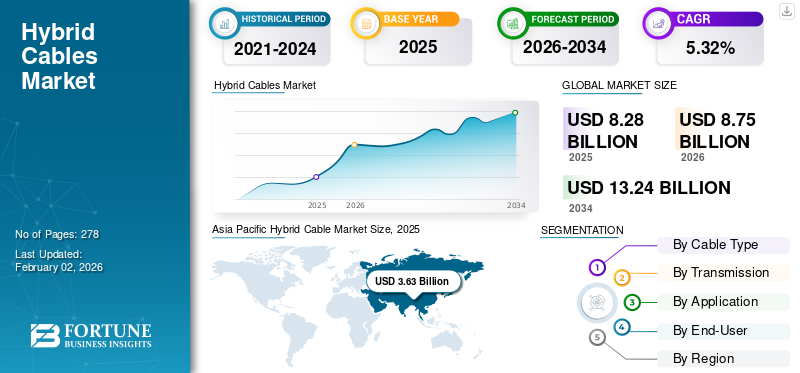

El mercado mundial de cables híbridos se valoró en 8,28 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 8,75 mil millones de dólares en 2026 a 13,24 mil millones de dólares en 2034, creciendo a una tasa compuesta anual del 5,32% durante el período previsto. Asia Pacífico dominó el mercado del cable híbrido con una cuota de mercado del 43,77% en 2025.

Un cable híbrido es una combinación de múltiples cables, como fibra óptica y cobre, dentro de una única estructura física diseñada para transportar señales eléctricas y de red simultáneamente. Consta de múltiples conductores aislados para transportar señales eléctricas y una o más fibras ópticas para transmitir señales luminosas. Los conductores eléctricos se utilizan para la transmisión de energía, mientras que las fibras ópticas se utilizan para la transmisión de datos de alta velocidad a largas distancias. El mercado global está creciendo debido a la creciente demanda de servicios de datos confiables y de alta velocidad en diversas industrias. Estos cables están diseñados para satisfacer las demandas de funcionalidad, complejidad, aplicaciones y servicios de confiabilidad ultra alta y mayor ancho de banda, respaldando así las necesidades cambiantes de la infraestructura de red.

El impacto global de COVID-19 en el mercado de cables híbridos es moderado, ya que obstaculizó el consumo de muchas industrias de usuarios finales debido a interrupciones en la cadena de suministro de materias primas. Muchas industrias que utilizan estos cables, comotelecomunicacióny energía, experimentaron una caída en la demanda durante la pandemia. La reducción de la producción y las ventas provocó una disminución de la demanda de estos cables utilizados en estos sectores. Debido al cierre de unidades de fabricación y la falta de profesionales capacitados para instalar la tecnología, el mercado se vio afectado negativamente.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de cables híbridos

Aumento de los proyectos de energía marina para la transmisión de electricidad y datos para crear oportunidades de crecimiento del mercado

En aplicaciones marinas, estos cables están diseñados para energía eléctrica y otros instrumentos para unidades marinas. Actúan como un conducto crucial y sirven como salvavidas para el suministro de energía eléctrica, facilitando así los procesos de instrumentación de datos. Los cables modernos están diseñados para funcionar de manera eficiente en temperaturas extremas y exhiben resistencia a la humedad, el aceite, el ácido y la corrosión del agua salada. Además, el cumplimiento de estrictas normas de seguridad es primordial debido a su funcionamiento en entornos aislados con acceso de emergencia limitado. En el desafiante entorno marino, estos cables resultan duraderos y robustos en condiciones difíciles. Además, el diseño de dichos cables prioriza el más alto nivel de protección contra incendios y peligros relacionados con llamas. Los cables marinos también resisten bien el lodo y no contienen halógenos, lo que proporciona resistencia en entornos hostiles.

Se espera que el creciente número de proyectos offshore cree oportunidades lucrativas para el mercado. Países de todo el mundo están invirtiendo en proyectos marinos para cubrir las necesidades de energía y potencia y lograr objetivos climáticos globales. Por ejemplo, recientemente, en abril de 2022, Alemania y el Reino Unido firmaron un proyecto con Siemens Energy valorado en más de 1.950 millones de dólares para un importante proyecto de interconexión que unirá a Alemania y el Reino Unido mientras países de todo el mundo intentan apuntalar sus suministros de energía en medio de la actual crisis en Ucrania. El proyecto denominado NeuConnect se centra en cables híbridos submarinos que permitirán 1,4 GW de transmisión de electricidad en ambas direcciones a través del interconector de 725 km (450 millas).

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de cables híbridos

Necesidad emergente de implementaciones de red rápidas y con costos optimizados para impulsar la expansión de la red

Con la modernización y los crecientes requisitos de sistemas de red rápidos, las redes móviles y de datos se están volviendo más amplias y complejas. Mayor uso por parte de los clientes deinteligencia artificial (IA)y los servicios en la nube en una amplia gama de industrias clave también han impulsado la expansión de las redes. El uso de cable híbrido admite la transmisión de datos de alta velocidad a largas distancias, lo que garantiza el funcionamiento perfecto de redes y sistemas de energía rápidos. Estos cables ofrecen varias ventajas y cumplen con los requisitos de Internet de alta velocidad y ancho de banda, donde la energía es de importancia similar.

Con los despliegues de redes 5G, los proveedores necesitan soluciones de cableado para brindar soluciones más inteligentes que ofrezcan opciones con menos uso de cables, ahorrando recursos y costos, mientras maximizan el espacio y el tiempo. Los cables híbridos están preparados para abordar estos problemas y requisitos futuros. Estos cables son una mezcla de cable de cobre y fibra óptica. Reemplazan todos los cables antiguos y de alimentación con un solo cable y un divisor integrado que alberga todos los cables de alimentación y puentes óptimos. Al combinar el alto rendimiento y la baja latencia de la fibra óptica con la conexión de alimentación de CC de bajo voltaje del cobre, estos cables ofrecen una solución eficiente para la infraestructura de red moderna.

Según el informe de la Agencia Internacional de Energía sobre centros de datos y redes de transmisión de datos en 2023, se proyecta que el tráfico de datos móviles aumentará rápidamente, cuadruplicándose para 2028. Se proyecta que 5G representará casi el 70% del tráfico de redes móviles para 2028. El desmantelamiento de redes heredadas como 2G y 3G ofrece una gran oportunidad para reducir el uso de energía de las redes móviles. Además, la eliminación gradual gestionada de las redes heredadas garantizará la funcionalidad continua de los servicios y dispositivos existentes, como los contadores inteligentes.

Inclinación creciente hacia la automatización industrial para impulsar la demanda de cables híbridos

Los sistemas de cables de automatización industrial desempeñan un papel crucial en la transmisión de señales, datos y energía dentro de los sistemas de automatización industrial, ofreciendo resiliencia en entornos industriales y externos desafiantes. El mercado de estos cables especializados está en constante crecimiento, impulsado por la adopción generalizada de sistemas de automatización en diversas industrias, como la manufacturera, la de petróleo y gas, la automotriz y la farmacéutica. La automatización industrial depende en gran medida de la perfecta conectividad de los dispositivos y sistemas en la unidad de fabricación. Los cables de automatización industrial facilitan el flujo fluido de datos entrecontroladores lógicos programables (PLC), sensores, actuadores y otros componentes.

Además, los entornos industriales sufren interferencias electromagnéticas de motores, líneas eléctricas y otros equipos, lo que hace que estos cables sean esenciales para garantizar la seguridad y una conexión eficiente de datos y energía. Para fines industriales, estos cables están diseñados con blindaje y aislamiento para proteger los datos transmitidos de EMI, asegurando una red de comunicación confiable y estable. Esta interconexión de estos cables es crucial para la creación de sistemas de fabricación inteligentes y receptivos en el sector industrial. Estos factores están impulsando la demanda de estos cables en el sector industrial y el crecimiento del mercado de cables híbridos.

Muchos actores importantes están invirtiendo en I+D para lanzar nuevos cables híbridos con mayor eficiencia y ratios sostenibles. Por ejemplo, en noviembre de 2022, igus lanzó sus nuevos cables listos para conectar que ahorran espacio de instalación, peso y tiempo de construcción. La última incorporación incluye dos modelos: un cable híbrido para motores de SEW-EURODRIVE con interfaz MOVILINK DDI y un cable híbrido para servos Siemens, que son aptos para SINAMICS S210. Este nuevo diseño, sumado a materiales de alta calidad, garantiza la confiabilidad de estos cables para uso continuo en cadenas portacables, incluso en aplicaciones compactas.

FACTORES RESTRICTIVOS

Instalación de cables compleja y de alto costo para limitar el crecimiento del mercado

El crecimiento del mercado se ha visto limitado por el largo y complejo proceso de instalación de cables, especialmente en distancias más largas. El proceso de instalación de cables requiere tiempo, ya que involucra múltiples y complejas etapas junto con las pruebas finales, lo que exige planificación y procesamiento. La instalación de cables es un proceso muy complejo y lento que requiere equipos especializados y personal capacitado. La instalación implica múltiples etapas, incluido el tendido, unión y terminación de cables, cada una de las cuales requiere una planificación y ejecución cuidadosas. Este proceso puede llevar varios meses para distancias más largas, lo que genera retrasos en los plazos del proyecto y aumento de costos.

Las empresas invierten cada vez más en nuevas tecnologías y soluciones innovadoras para superar estos desafíos y acelerar el crecimiento del mercado. Por ejemplo, en 2022, Prysmian Group anunció la entrega del exclusivo buque tendido de cables híbridos de batería Leonardo da Vinci, diseñado para mejorar significativamente la eficiencia de la instalación y la velocidad del cable. El buque cuenta con tecnología de cables de nueva generación blindados con materiales más ligeros, velocidad máxima ligeramente superior a los 16 nudos y tiro de bolardo de más de 180 toneladas, que permiten una instalación de cables más rápida y eficiente. Además, el buque cuenta con un sistema de posicionamiento y comportamiento en el mar DP3, que garantiza la máxima estabilidad durante las operaciones.

Análisis de segmentación del mercado de cables híbridos

Por análisis de tipo de cable

El cable de fibra óptica domina el mercado ya que estos cables permiten la transmisión a largas distancias con pérdidas y distorsiones mínimas.

Según el tipo de cable, el mercado mundial de cables híbridos se segmenta en cables de fibra óptica,cables coaxiales, cables de cobre y otros.

El cable de fibra óptica domina el mercado global ya que permite la transmisión de señales luminosas a largas distancias con mínimas pérdidas y distorsiones. Con la creciente demanda de Internet de alta velocidad, servicios de transmisión y aplicaciones con uso intensivo de datos, los cables de fibra óptica brindan un rendimiento superior y cumplen con los requisitos de la tecnología moderna. A nivel mundial, se reemplazan y reparan fibras ópticas viejas y se están llevando a cabo nuevos proyectos. Por ejemplo, Hifi (Canadá) se asoció con Trans Mountain para completar el despliegue de detección de fibra óptica más largo del mundo en un oleoducto de líquidos, garantizando al mismo tiempo la integridad integral del oleoducto. Se prevé que el segmento de cable de fibra óptica domine el mercado con una participación del 48,17% en 2026.

Los cables de cobre son los segundos cables líderes del mercado después de los cables de fibra óptica. Los cables de cobre son ampliamente aceptados por su bajo costo, especialmente para aplicaciones de corta distancia o instalaciones con menores requisitos de ancho de banda. Estos cables son ideales para la transmisión en ubicaciones remotas donde la energía estándar no está disponible o es costosa, y donde tampoco se puede acceder a PoE (alimentación a través de Ethernet). Es probable que este segmento registre una tasa compuesta anual significativa del 6,39% durante el período previsto (2026-2034).

Por análisis de tipo de transmisión

El segmento de CC domina el mercado ya que los cables de CC transfieren energía activa con una pérdida mínima

Según el tipo de transmisión, el mercado global se segmenta en energía de CA y energía de CC.

La energía DC (corriente directa) tiene la mayor cuota de mercado y se espera que domine el mercado durante el período previsto. Teniendo en cuenta el ritmo de desarrollo de la infraestructura eléctrica para gran capacidad, larga distancia, alta eficiencia económica, alta confiabilidad y bajo impacto ambiental, el desarrollo de la energía distribuida, el suministro de energía eólica marina y el desarrollo de los recursos insulares también dependerán de los cables de CC para la transmisión de energía. Por lo tanto, la investigación y el desarrollo de cables de CC de alto voltaje son particularmente importantes. Se espera que este segmento de energía CC (corriente continua) lidere el mercado, contribuyendo con el 61,42% a nivel mundial en 2026.

La transmisión de energía CA es ventajosa debido a la conversión eficiente de energía en dispositivos tales como los dispositivos de conversión de fuentes de alimentación de corriente continua a corriente alterna. Esta conversión reduce las pérdidas, simplifica el control y mejora la eficiencia general. Históricamente, la CA ha dominado debido a una conversión de voltaje más sencilla. La infraestructura eléctrica existente, incluidos transformadores y líneas de transmisión de CA, está diseñada predominantemente para la transmisión de energía de CA. Como resultado, los cables de CA siguen utilizándose ampliamente y constituyen una parte importante del mercado. Se prevé que este segmento registre una CAGR sustancial del 5,39% durante el período previsto (2026-2034).

Por análisis de aplicaciones

El segmento terrestre domina el mercado debido a la modernización de los sistemas de redes a nivel mundial

Según la aplicación, el mercado mundial de cables híbridos se segmenta en terrestre y marítimo.

El segmento de aplicaciones terrestres domina el mercado, ya que las aplicaciones terrestres están aumentando a nivel mundial debido a los rápidos avances en el desarrollo de infraestructura, especialmente en las economías emergentes, por lo que se espera que esto provoque un crecimiento moderado del mercado durante el período previsto. Esta expansión impulsa la demanda del mercado de cables para aplicaciones terrestres. La modernización de las redes, facilitada por las tecnologías de redes inteligentes, requiere sistemas avanzados de comunicación y control, lo que aumenta la necesidad de estos cables. Estos factores están ayudando al crecimiento de estos segmentos. El segmento de aplicaciones en tierra representará el 63,05% de la cuota de mercado en 2026.

Las aplicaciones marinas se utilizan principalmente para la energía eólica renovable y la industria del petróleo y el gas. Las empresas y los principales países también están invirtiendo en servicios de instalación en alta mar para la instalación de cables híbridos y otros cables submarinos. En octubre de 2023, Jan De Nul recibió un pedido del astillero CMHI Haimen de China para un barco tendido de cables de tamaño extragrande, que está equipado con una capacidad de transporte de cables "inigualable". El buque, con una capacidad de transporte de cables de 28.000 toneladas, está diseñado para instalar cables en distancias más largas y en aguas más profundas, atendiendo específicamente al sector de las energías renovables y al mercado de cables submarinos. Es probable que el segmento crezca con una tasa compuesta anual considerable del 4,87% durante el período previsto (2026-2034).

Por análisis del usuario final

El segmento de telecomunicaciones tiene una participación importante en el mercado debido al aumento de la adopción digital y la economía digital

Según el usuario final, el mercado se segmenta en telecomunicaciones, transmisión de energía, petróleo y gas, ferrocarriles y servicios médicos.

El segmento de telecomunicaciones domina el mercado y se espera que sea el segmento de más rápido crecimiento durante el período previsto. La gran demanda de cables híbridos en este sector se debe principalmente al despliegue global de redes 5G, la necesidad de una infraestructura de banda ancha eficiente como FTTH y el aumento del tráfico de datos. Permiten una transmisión de datos más rápida a larga distancia y son ideales para alimentar equipos manteniendo la compatibilidad del sistema heredado. Se espera que el segmento de Telecomunicaciones represente el 43,82% del mercado en 2026.

La transmisión de energía es la segunda industria de usuarios finales de más rápido crecimiento en el mundo. Se basa en una sólida infraestructura de red eléctrica para distribuir eficientemente la electricidad a través de largas distancias. Los cables híbridos combinan los beneficios defibra opticay cables de cobre y pueden tener un doble propósito al permitir la comunicación de datos y la transmisión de energía dentro de una única infraestructura. Esta integración da como resultado ahorros de costos, mantenimiento optimizado y capacidades de monitoreo mejoradas para redes de transmisión de energía.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVAS REGIONALES

Por geografía, el mercado se ha estudiado en cinco regiones principales: América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Hybrid Cable Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico estaba valorado en 3,63 mil millones de dólares en 2025, capturando el 43,77% de los ingresos globales, y se estima que alcanzará los 3,85 mil millones de dólares en 2026. La región de Asia Pacífico lidera la cuota de mercado mundial de cables híbridos, debido a que ha dirigido esfuerzos hacia la mejora de su infraestructura de red y el avance del desarrollo de infraestructura de datos. Se están realizando diversas colaboraciones y alianzas para la instalación de cables submarinos o submarinos, además de inversiones gubernamentales en proyectos sostenibles.energía renovable, como energía eólica y proyectos submarinos. La región posee una sólida infraestructura de I+D con importantes inversiones en investigación e innovación. Se prevé que el mercado chino tendrá un valor de 2.170 millones de dólares en 2026. Esto permitirá a las empresas desarrollar y mejorar continuamente las tecnologías de cable, lo que les dará una ventaja competitiva en el mercado. Se prevé que India alcance un valor de mercado de 410 millones de dólares en 2026, mientras que es probable que Japón alcance 480 millones de dólares ese mismo año.

América del norte

América del Norte contribuyó con el 25,49 % del mercado mundial en 2025, con una valoración de 2110 millones de dólares, y se prevé que alcance los 2230 millones de dólares en 2026. Se espera que la región de América del Norte sea testigo de un crecimiento significativo en el uso de Internet a lo largo de los años. La industria de las telecomunicaciones, en particular las telecomunicaciones inalámbricas, ha sido testigo de notables expansiones, impulsadas por la introducción e implementación de la tecnología 5G. Se espera que la infraestructura de datos existente y la instalación de nueva tecnología 5G impulsen el uso de cables híbridos en la región, impulsando así el crecimiento del mercado. Es probable que el mercado estadounidense tenga 1.900 millones de dólares en 2025.

Europa

Europa representó 1.860 millones de dólares en 2025, lo que representa el 22,40% de la cuota de mercado mundial, y se prevé que alcance los 1.940 millones de dólares en 2026. Se espera que Europa sea testigo de un crecimiento moderado durante el período previsto, ya que la región ha mantenido bien las estructuras de cable existentes. El mercado de la región crecerá en la reparación y modernización del sector de cables. La región se beneficia de una amplia gama de tipos de cables y sirve como enlace crucial a la red global a través de cables submarinos que transportan datos intercontinentales. Como parte del Pacto Verde Europeo, los países se están centrando en mejorar su capacidad de energía verde marina a través de varias nuevas instalaciones e inversiones. Se prevé que el mercado del Reino Unido alcance los 370 millones de dólares en 2026.

Por ejemplo, para lograr sus ambiciones climáticas, el gobierno federal de Bélgica está explorando asociaciones con países que producen un excedente de energía renovable. En febrero de 2021, la ministra de Energía, Tinne Van der Straeten, firmó el primer acuerdo para la instalación de una red submarina de 500 kilómetros de longitud. cable de alimentaciónentre Bélgica y Dinamarca. Esta iniciativa tenía como objetivo acceder directamente a la económica energía eólica danesa, garantizando un suministro seguro para Bélgica. Se prevé que el mercado alemán alcance los 480 millones de dólares en 2026, mientras que el de Francia alcanzará los 290 millones de dólares en 2025.

América Latina

En 2025, el mercado de América Latina ascendió a 470 millones de dólares, lo que representa el 5,67 % de la demanda mundial, y se prevé que crezca a 490 millones de dólares en 2026. América Latina ha experimentado avances en conexiones 4G y 5G, con un total de conexiones LTE que alcanzarán casi 582 millones en 2023. Se agregan más de 40 millones de nuevas conexiones año tras año. Además, los países de esta región están adoptando la revolución 5G, con 39 millones de conexiones 5G establecidas en 2023, creando así oportunidades para que el mercado crezca.

Medio Oriente y África

El mercado en Oriente Medio y África alcanzó los 220 millones de dólares en 2025, lo que representa el 2,67 % de los ingresos totales del mercado, y se prevé que alcance los 230 millones de dólares en 2026; se prevé que el mercado del CCG alcance los 0900 millones de dólares en 2025.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave del mercado se están centrando en ofrecer una amplia gama de productos

El panorama competitivo global del cable híbrido está muy fragmentado, con actores regionales grandes y algunos de mediana escala que ofrecen una amplia gama de productos a nivel local y nacional a lo largo de la cadena de valor. Las empresas se están centrando en expandirse aún más en el mercado para ganar mayores cuotas de mercado.

Lista de las principales empresas de cables híbridos:

- NEXANOS(Francia)

- Grupo Prysmian (Italia)

- HUBER+SUHNER(Suiza)

- Grupo Hexatronic (Suecia)

- BELDEN Inc. (EE.UU.)

- CommScope(A NOSOTROS.)

- SCHUNK SE & Co. KG (Alemania)

- Eupen Cable EE.UU. (EE.UU.)

- Cable y alambre Galaxy, Inc.(A NOSOTROS.)

- Tecnología de alambre de Nueva Inglaterra (EE. UU.)

- Corporación de Cable Óptico (EE.UU.)

- Klotzs GmbH (Alemania)

- Conexiones de fibra Inc(Canadá)

- SAB Brockskes GmbH & Co. (Alemania)

- Leoni (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- junio 2023- Hexatronic Group AB firmó un acuerdo para adquirir Fibron BX, Ltd, que es un fabricante líder de equipos originales (OEM) en cables electroópticos para entornos hostiles de Rubicon Partners. La adquisición tiene como objetivo ayudar a Hexatronic a fortalecer su posición en el mercado como proveedor integral de productos de alta calidad y cables submarinos especiales.

- Mayo 2023-Belden Inc., proveedor líder mundial de infraestructura de red y soluciones de digitalización, lanzó Hirschman Firewall, cable SMPTE de 4 canales y prensaestopas VFD. Estos cinco nuevos productos brindan seguridad mejorada, mejor rendimiento y una integración perfecta.

- marzo 2023-Hexatronic adquirió Rochester Cable, uno de los principales fabricantes de cables electroópticos para entornos hostiles en los EE. UU., de TE Connectivity Corporation. El acuerdo amplía la oferta de productos de Hexatronic para cables de comunicaciones submarinas de fibra óptica, que incluyen cables de trabajo dinámicos que pueden transmitir señales eléctricas y energía.

- marzo 2023-Belden lanzó el primer cable híbrido con certificación UL de la industria para circuitos de Clase 4, llamados cables híbridos de sistema de alimentación administrado por fallas (FMPS). Estos cables están diseñados para soportar energía de forma segura a niveles más altos y en distancias más largas en comparación con los circuitos anteriores con potencia limitada, que estaban limitados a 100 W. Estos cables están certificados por Underwriters Laboratories (UL) para cumplir con la Clase 4 y también transmiten energía y datos a largas distancias en un solo tendido de cable, lo que ahorra tiempo de instalación y reduce la complejidad.

- noviembre 2021- Nexans abrió una nueva instalación en Charleston, Carolina del Sur, para fabricar cables submarinos de CC de alto voltaje, con el objetivo de satisfacer la creciente demanda de cables submarinos y aumentar la capacidad de generación de energía renovable.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como los principales actores clave, los tipos de productos/servicios y las principales aplicaciones del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,32% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de cable

|

|

Por transmisión

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de 8.750 millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 5,32% durante el período previsto (2026-2034).

Se espera que el segmento de las telecomunicaciones lidere el mercado debido al desarrollo global del cable híbrido.

El tamaño del mercado de Asia Pacífico se situó en 3.630 millones de dólares en 2025.

La necesidad emergente de implementaciones de redes rápidas y con costos optimizados y la creciente inclinación hacia la automatización industrial son los factores clave que impulsan el crecimiento del mercado.

Algunos de los principales actores del mercado son BELDEN INC., NEXANS, CommScope y Prysmian Group.

Se espera que el tamaño del mercado mundial alcance los 13.240 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 278

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados