"Estrategias inteligentes, dando velocidad a su trayectoria de crecimiento"

Tamaño del mercado de centros de datos, participación y análisis de la industria, por componente (hardware, software y servicios DCIM (gestión de infraestructura de centros de datos)), por tipo de centro de datos (colocación, hiperescala, borde y otros), por nivel de nivel (Nivel 1 y Nivel 2, Nivel 3 y Nivel 4), por tamaño del centro de datos (pequeño, mediano y grande), por industria (BFSI, TI y telecomunicaciones, atención médica, gobierno, manufactura, venta minorista y comercio electrónico, y otros) y pronóstico regional. 2026-2034

Última actualización: July 20, 2026

| Formato: PDF

| ID de informe:

FBI109851

Gracias por su interés en el

"United States Medical Devices Market!"

Para recibir un informe de muestra, proporcione los siguientes detalles:

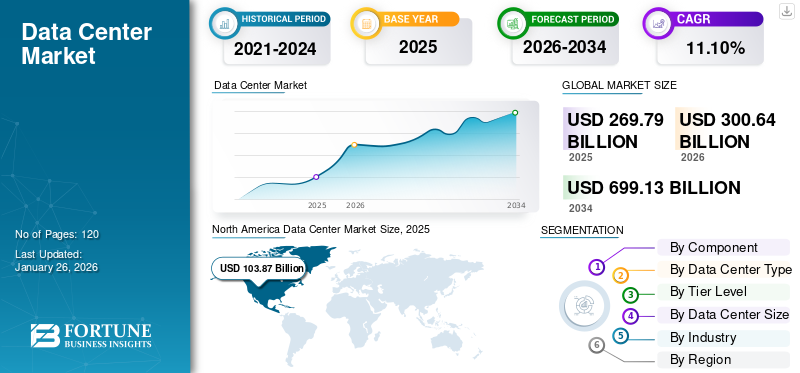

Se proyecta que el mercado mundial de centros de datos alcance alrededor de $699,13 mil millones para 2034, creciendo desde $269,79 mil millones en 2025 y alrededor de $300,64 mil millones en 2026, lo que refleja una tasa de crecimiento anual compuesto (CAGR) de alrededor del 11,10% durante el período previsto.

Se espera que el crecimiento del mercado de centros de datos se acelere a medida que las organizaciones adopten cada vez más tecnologías digitales, computación en la nube e infraestructura de procesamiento de datos a gran escala en todas las industrias.

Los centros de datos se han convertido en una columna vertebral fundamental de la economía digital, ya que respaldan el almacenamiento de datos, la potencia informática y la conectividad para empresas y servicios en línea en todo el mundo.

América del Norte lidera actualmente el mercado mundial de centros de datos y representará alrededor del 38,5 % de la cuota de mercado en 2025, impulsada por una sólida infraestructura tecnológica y la presencia de importantes empresas de tecnología y nube.

El tamaño del mercado mundial de centros de datos se valoró en 269,79 mil millones de dólares en 2025 y se prevé que crezca de 300,64 mil millones de dólares en 2026 a 699,13 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,10% durante el período previsto. América del Norte dominó el mercado mundial de centros de datos y representó una participación de mercado del 38,50 % en 2025. El crecimiento de la industria está impulsado por la expansión a hiperescala, la demanda de infraestructura de inteligencia artificial, la adopción acelerada de la nube y las inversiones en transformación digital empresarial en las economías emergentes y maduras.

Un centro de datos es un ecosistema de tecnologías, negocios y servicios involucrados en el desarrollo, utilización y operación de las instalaciones del centro de datos. Abarca varios componentes, incluidos hardware, software y servicios. El hardware incluye dispositivos de almacenamiento de servidores, bastidores, equipos de red y otro hardware utilizado para almacenar y distribuir datos y servicios digitales. El mercado es dinámico y competitivo, con innovación continua en diseños, prácticas operativas y tecnologías, como la computación en la nube ycomputación de borde, para satisfacer las necesidades cambiantes de organizaciones y empresas de todos los sectores.

El crecimiento del mercado de centros de datos está respaldado por la demanda estructural de entornos informáticos de alta densidad. Las cargas de trabajo de inferencia y entrenamiento de modelos de inteligencia artificial están acelerando los requisitos de densidad de potencia de los racks más allá de las configuraciones heredadas. Los ciclos de gasto de capital siguen siendo elevados debido a la modernización de las instalaciones, la integración de energías renovables y la implementación de refrigeración avanzada. Los inversores evalúan las estructuras de arrendamiento a largo plazo, la disponibilidad de energía y la profundidad de la conectividad de la red al evaluar la viabilidad de los activos.

La distribución de la participación de mercado de los centros de datos continúa moviéndose hacia proveedores de nube a hiperescala y grandes plataformas de colocación. La actividad de consolidación respalda las ventajas de escala en adquisiciones, abastecimiento de energía y optimización operativa. Las instalaciones de propiedad empresarial están haciendo una transición gradual hacia modelos híbridos y subcontratados para mejorar la eficiencia de costos y la resiliencia. A nivel regional, América del Norte mantiene el liderazgo en capacidad instalada. Asia-Pacífico muestra las adiciones incrementales más rápidas debido a la digitalización y la escala demográfica. Europa enfatiza el cumplimiento de la sostenibilidad y la transparencia en los informes de carbono.

La pandemia de COVID-19 pasó rápidamente a la educación en línea, el trabajo remoto, el entretenimiento digital, el comercio electrónico y la telesalud. Este aumento de la actividad en línea generó una mayor demanda de servicios de centros de datos para respaldar el creciente volumen de datos, servicios y aplicaciones digitales. Además, la pandemia aceleró la adopción de servicios de computación en la nube, ya que las organizaciones querían escalar y adaptar su infraestructura de TI para satisfacer las cambiantes necesidades comerciales. En el alcance del trabajo, hemos incluido soluciones ofrecidas por Schneider Electric, ABB Ltd., IBM Corporation, Cisco Systems, Inc., Huawei Technologies Co., Ltd., Hitachi Ltd y otros.

Conclusiones clave del mercado de centros de datos

Tamaño del mercado y pronóstico

Tamaño del mercado en 2025: 269,79 mil millones de dólares

Tamaño del mercado en 2026: 300,64 mil millones de dólares

Tamaño del mercado previsto para 2034: 699 130 millones de dólares

CAGR: 11,10% de 2026 a 2034

Cuota de mercado

América del Norte dominó el mercado de centros de datos con una participación del 38,50% en 2025.

Se prevé que el segmento de hardware represente el 51,28% del mercado en 2026.

Se proyecta que el segmento de colocación tendrá una participación de mercado del 34,46% en 2026.

Aspectos destacados regionales clave

América del norte

América del Norte generó 103.870 millones de dólares en 2025 y siguió siendo el mercado regional más grande, impulsado por inversiones en hiperescala, inteligencia artificial y nube.

Asia Pacífico

Asia Pacífico alcanzó los 61.020 millones de dólares en 2025 y se espera que registre el crecimiento más rápido debido a la rápida digitalización y la expansión a hiperescala.

Europa

Europa representó 68.980 millones de dólares en 2025, respaldada por una sólida infraestructura de red e inversiones en centros de datos centradas en la sostenibilidad.

A NOSOTROS.

Se prevé que el mercado de centros de datos alcance los 79.250 millones de dólares para 2026, impulsado por las cargas de trabajo de IA, la adopción de la nube y el desarrollo a hiperescala.

Japón

Se prevé que el mercado de centros de datos alcance los 14,17 mil millones de dólares para 2026, respaldado por iniciativas de modernización empresarial y migración a la nube.

Leer más

IMPACTO DE LA IA GENERATIVA EN EL MERCADO DE CENTROS DE DATOS

La creciente demanda de potencia computacional en los centros de datos impulsará el desarrollo del mercado

Los modelos de IA generativa, especialmente aquellos basados en el aprendizaje profundo, requieren importantes recursos computacionales para el entrenamiento y la inferencia. Esto puede conducir a una mayor demanda de infraestructura informática de alto rendimiento, impulsando la necesidad de centros de datos más potentes. Los modelos de IA generativa a menudo requieren grandes conjuntos de datos para su entrenamiento, lo que requiere soluciones sólidas de gestión y almacenamiento de datos. Los centros de datos deberán proporcionar soluciones de almacenamiento escalables y eficientes para manejar el creciente volumen de datos de capacitación. la incorporación deIA generativaLa tecnología permite centros de almacenamiento de datos con alta precisión, intervenciones mínimas, rendimiento consistente y resultados predecibles.

DINÁMICA DEL MERCADO

Tendencias del mercado de centros de datos

El creciente enfoque en la adopción de estrategias híbridas y de múltiples nubes impulsa el crecimiento del mercado

El mercado de los centros de datos evoluciona continuamente, impulsado por los avances en la tecnología, los negocios cambiantes y los requisitos emergentes de la industria. Las organizaciones adoptan cada vez más estrategias híbridas y de múltiples nubes para aprovechar los beneficios de los servicios de nube pública, los entornos de nube privada y la infraestructura local. Esta tendencia está impulsando la demanda de plataformas de interconexión, servicios de colocación y soluciones de gestión de nube híbrida que permitan una integración perfecta, movilidad de cargas de trabajo y portabilidad de datos en diversos entornos de nube. Además, las soluciones de centros de datos modulares y prefabricados están ganando popularidad debido a su flexibilidad, escalabilidad y capacidades de rápida implementación. Estos módulos prediseñados se pueden ensamblar e implementar rápidamente para cumplir con los requisitos de capacidad cambiantes, mejorar la eficiencia operativa en comparación con las instalaciones tradicionales y reducir los costos y el tiempo de construcción. Por ejemplo,

Septiembre de 2022:Dell Technologies y Red Hat se asociaron para simplificar la implementación y la administración de la infraestructura local en entornos de múltiples nubes y en todos los centros de datos.

Una tendencia destacada en el mercado de los centros de datos es la aceleración del desarrollo de campus a hiperescala en ciudades secundarias. Los operadores buscan menores costos de tierra y un mejor acceso a la red mientras mantienen la conectividad de fibra a los principales centros. Esta descentralización apoya la diversificación de la capacidad. La implementación de racks de alta densidad se está convirtiendo en una práctica estándar. Las cargas de trabajo de inteligencia artificial requieren niveles de potencia de rack que superen los umbrales empresariales tradicionales. Las soluciones de refrigeración líquida están cada vez más integradas para gestionar la intensidad térmica de forma eficiente.

Los informes de sostenibilidad han pasado de ser opcionales a obligatorios en varias jurisdicciones. Los operadores invierten en acuerdos de compra de energía renovable, instalaciones solares in situ y sistemas de almacenamiento de energía en baterías. La optimización de la eficacia del uso de energía sigue siendo fundamental para el posicionamiento competitivo. Las técnicas de construcción modular están ganando terreno. Los componentes prefabricados de la sala de datos reducen los plazos de implementación y mitigan la escasez de mano de obra. Este enfoque mejora la escalabilidad y la disciplina de capital.

La expansión del centro de datos perimetral admite aplicaciones sensibles a la latencia, como sistemas autónomos, análisis en tiempo real y automatización industrial. Las instalaciones distribuidas más pequeñas complementan los centros centralizados de hiperescala.

La mayor digitalización y la adopción de la nube entre las industrias impulsan el crecimiento del mercado

El rápido cambio haciatransformación digitalen todas las industrias está impulsando la demanda de centros de datos. Las organizaciones adoptan cada vez más servicios en la nube para lograr flexibilidad, escalabilidad y rentabilidad. El crecimiento de la computación en la nube, incluidas las privadas, públicas e híbridas, está impulsando significativamente las inversiones en centros de datos.

Además, el despliegue de redes 5G y la creciente demanda de aplicaciones de gran ancho de banda y baja latencia están impulsando el despliegue de centros de datos perimetrales entre las pequeñas empresas. Estas instalaciones acercan los recursos informáticos a los usuarios finales y a los dispositivos, admitiendo el procesamiento en tiempo real y reduciendo la latencia de aplicaciones, como ciudades inteligentes, vehículos autónomos y AR/VR.

El principal impulsor del mercado es la adopción sostenida de la computación en la nube en los sectores empresarial y gubernamental. Las organizaciones migran cada vez más cargas de trabajo a entornos híbridos y de múltiples nubes para mejorar la escalabilidad y la resiliencia operativa. Este cambio estructural aumenta directamente la demanda de hiperescala y colocación. La inteligencia artificial y las cargas de trabajo informáticas de alto rendimiento representan un segundo catalizador importante. El entrenamiento avanzado de modelos requiere importantes grupos de unidades de procesamiento de gráficos y distribución de energía de alta densidad. Las instalaciones deben soportar cargas térmicas elevadas y una gestión optimizada del flujo de aire. Este requisito estimula las mejoras de infraestructura y la construcción totalmente nueva.

Las regulaciones de localización de datos también influyen en la trayectoria de crecimiento del mercado de los centros de datos. Los gobiernos exigen el procesamiento de datos a nivel nacional para sectores críticos, lo que impulsa la expansión de la capacidad en el país. Las consideraciones de cumplimiento alientan a las empresas a implementar infraestructura específica de la región. Las iniciativas de transformación digital en los sectores de banca, servicios financieros y seguros (BFSI), atención médica, manufactura y comercio minorista amplían los volúmenes de datos transaccionales. Los análisis en tiempo real, la conectividad de Internet de las cosas (IoT) y la implementación de redes 5G aumentan los requisitos de procesamiento de borde.

Restricciones del mercado

Importantes inversiones iniciales y costos operativos pueden sofocar el crecimiento del mercado

El centro de datos requiere una importante inversión inicial en infraestructura, incluidos sistemas de energía y refrigeración, bienes inmuebles, hardware de TI y equipos de red. Esta elevada inversión inicial puede ser una barrera para las pymes o empresas emergentes con recursos financieros limitados. Además, esta instalación requiere altos costos operativos de electricidad, refrigeración, seguridad, personal y mantenimiento. Estos costos pueden ser sustanciales para las grandes empresas, ya que el aumento de los costos operativos puede sobrecargar el presupuesto y reducir la rentabilidad de las operaciones del centro de datos.

La disponibilidad de energía sigue siendo la limitación más importante del mercado. Los plazos de interconexión de la red a menudo se extienden por varios años, lo que limita la puesta en servicio de capacidad a corto plazo. En las áreas metropolitanas de alta demanda, los cuellos de botella en la transmisión restringen la viabilidad de la expansión. La volatilidad de los costos de la energía introduce incertidumbre financiera para los operadores. Los elevados precios de la electricidad comprimen los márgenes operativos, particularmente para las instalaciones sin contratos de adquisición de energías renovables a largo plazo. Las obligaciones de cumplimiento ambiental aumentan aún más los requisitos de capital.

Los desafíos en la adquisición de tierras afectan los desarrollos a gran escala. Las restricciones de zonificación urbana y la oposición de la comunidad pueden retrasar la concesión de permisos. Las preocupaciones sobre el uso del agua, particularmente para los sistemas de enfriamiento por evaporación, intensifican el escrutinio regulatorio en las regiones propensas a la sequía. Persisten las limitaciones de la cadena de suministro en equipos eléctricos, aparamenta, transformadores y sistemas de refrigeración de alta capacidad. Los plazos de entrega para componentes especializados pueden extender los cronogramas de entrega del proyecto. La escasez de semiconductores influye en los ciclos de implementación de servidores.

El riesgo de ciberseguridad también representa una preocupación estructural a medida que la infraestructura del centro de datos se vuelve más interconectada y aumenta la exposición a las amenazas. Los operadores deben asignar recursos a la arquitectura de seguridad, lo que aumenta los gastos operativos.

Oportunidades de mercado

La infraestructura de inteligencia artificial presenta una oportunidad sustancial dentro del mercado. A medida que se expanda la adopción empresarial de modelos generativos, los operadores capaces de ofrecer entornos de alta densidad obtendrán tarifas de arrendamiento superiores. Las instalaciones optimizadas para grupos de procesamiento de gráficos avanzados ofrecen un valor diferenciado. Los mercados emergentes ofrecen potencial de expansión a largo plazo. El crecimiento de la penetración digital en el sudeste asiático, América Latina y África aumenta la demanda de capacidad informática regional. Las asociaciones estratégicas con proveedores de telecomunicaciones locales facilitan la entrada.

La implementación de la computación perimetral crea flujos de ingresos adicionales. Las aplicaciones industriales de Internet de las cosas, las ciudades inteligentes y la logística autónoma requieren nodos de procesamiento distribuidos. Los operadores que integran ofertas centralizadas y de borde mejoran las carteras de servicios. El desarrollo de infraestructura sostenible representa otra oportunidad. Las empresas dan cada vez más prioridad a los entornos de alojamiento de datos con bajas emisiones de carbono: las instalaciones alimentadas por energía renovable aseguran la diferenciación competitiva. Los instrumentos de financiación verde reducen aún más los costos de capital de los proyectos que cumplen.

Los servicios de habilitación de nube híbrida respaldan las estrategias de migración empresarial. Los proveedores de colocación que ofrecen ecosistemas de conectividad integrados fortalecen la retención de clientes. La densidad de conexiones cruzadas y la neutralidad de los operadores mejoran el atractivo de los activos. Los programas gubernamentales de modernización digital estimulan la demanda del sector público. Las implementaciones seguras de nube soberana requieren capacidad de infraestructura localizada. En conjunto, estas oportunidades refuerzan las perspectivas positivas de crecimiento del mercado en las economías desarrolladas y emergentes.

Análisis de segmentación del mercado de centros de datos

Por análisis de componentes

La creciente necesidad de una infraestructura confiable y de alto rendimiento ha impulsado la demanda de equipos de hardware.

Según los componentes, el mercado se divide en hardware (sistemas de energía, sistemas de refrigeración, servidores, dispositivos de red y otros), software DCIM (gestión de infraestructura de centros de datos) (local y en la nube) y servicios.

Hardware

Se prevé que el segmento de hardware domine el mercado de centros de datos, representando el 51,28 % de la cuota de mercado global en 2026, ya que proporciona la base para construir una infraestructura confiable y de alto rendimiento para respaldar las necesidades informáticas modernas, que van desde aplicaciones empresariales tradicionales hasta tecnologías emergentes, como la inteligencia artificial y el análisis de big data. Además, este hardware se puede ampliar o reducir para satisfacer las demandas cambiantes, lo que permite a las organizaciones ampliar sus recursos informáticos según sea necesario sin tiempos de inactividad significativos.

El hardware sigue siendo el que más contribuye al tamaño general del mercado. Este segmento incluye servidores, sistemas de almacenamiento, equipos de red, unidades de distribución de energía, sistemas de refrigeración, bastidores, infraestructura de suministro de energía ininterrumpida y generadores de respaldo. La creciente densidad informática impulsada por la inteligencia artificial, las cargas de trabajo en la nube y la informática de alto rendimiento aumenta la inversión en hardware por megavatio.

La infraestructura de energía y refrigeración representa una proporción cada vez mayor del gasto de capital. Se implementan soluciones avanzadas de gestión térmica, incluidos sistemas de contención y refrigeración líquida, para soportar racks de alta densidad. La competencia de hardware se centra en la eficiencia, la confiabilidad y la escalabilidad. Si bien los márgenes están influenciados por los ciclos de adquisiciones y las limitaciones de suministro, el hardware continúa anclando la participación general del mercado de centros de datos.

Software DCIM (Gestión de infraestructura de centros de datos)

Se espera que el segmento de software DCIM (gestión de infraestructura de centros de datos) crezca al CAGR más alto durante el período de pronóstico, ya que proporciona una plataforma centralizada para administrar y monitorear todos los aspectos de infraestructura del centro de datos, incluidos equipos de red, sistemas de refrigeración, dispositivos de almacenamiento, servidores y unidades de distribución de energía. Esta vista centralizada mejora el control y la visibilidad, permitiendo a los supervisores supervisar y coordinar las operaciones de manera eficiente.

El software DCIM se está volviendo cada vez más estratégico dentro de la industria de los centros de datos. Estas plataformas brindan monitoreo en tiempo real del consumo de energía, las condiciones ambientales, la utilización de activos y la planificación de capacidad. Los operadores confían en las herramientas DCIM para optimizar la efectividad del uso de energía y mejorar la visibilidad operativa.

A medida que los informes de sostenibilidad se vuelven obligatorios en varias regiones, el análisis energético basado en software gana importancia. La integración con modelos de mantenimiento predictivo reduce el riesgo de tiempo de inactividad y mejora la rentabilidad. Aunque tiene menores ingresos absolutos en comparación con el hardware, el software DCIM contribuye desproporcionadamente a la expansión de los márgenes y la optimización operativa dentro del mercado de centros de datos.

Servicios

Los servicios incluyen diseño, ingeniería, puesta en marcha, integración de sistemas, alojamiento gestionado y contratos de mantenimiento. A medida que las empresas migran de una infraestructura propia a modelos de colocación y de nube híbrida, aumenta la adopción de servicios gestionados. Los acuerdos de servicio a largo plazo mejoran la estabilidad de los ingresos y fortalecen la retención de clientes.

Los servicios de consultoría e implementación son particularmente relevantes para la expansión a hiperescala y las compilaciones de Nivel 3 o 4. Los contratos recurrentes de operaciones y mantenimiento respaldan la generación de flujo de efectivo predecible. Por lo tanto, los servicios representan una capa de crecimiento estructuralmente importante dentro de la trayectoria más amplia de crecimiento del mercado de centros de datos.

Por análisis de tipo de centro de datos

La creciente demanda de soluciones rentables entre las empresas impulsó la demanda de instalaciones de colocación

Según el tipo de centro de datos, el mercado se clasifica en colocación, hiperescala, borde y otros (administrados y modulares).

Colocación

Se espera que el segmento de colocación lidere por tipo, contribuyendo con el 34,46 % de la cuota de mercado global en 2026. Las instalaciones de colocación ofrecen opciones de escalabilidad flexibles, lo que permite a los inquilinos escalar rápida y fácilmente su infraestructura de TI de acuerdo con las necesidades comerciales cambiantes. Compartir recursos de infraestructura con otros inquilinos reduce el gasto de capital inicial para construir y mantener una instalación de almacenamiento de datos privada. Además, las economías de escala permiten a los proveedores de colocación ofrecer soluciones rentables de seguridad y conectividad, lo que resulta en menores gastos operativos para los inquilinos.

Las instalaciones de colocación representan una parte importante de la cuota de mercado mundial de los centros de datos: las empresas alquilan espacio en rack y conectividad para reducir la intensidad de capital y mejorar la escalabilidad. Los ecosistemas neutrales para los operadores y los entornos densos de interconexión proporcionan una diferenciación competitiva. La demanda de colocación está impulsada por estrategias de nube híbrida y requisitos de cumplimiento normativo. Las instalaciones multiinquilino diversifican la exposición a los ingresos y reducen la dependencia de clientes únicos. El segmento demuestra tasas de absorción constantes en mercados maduros y emergentes.

hiperescala

Se espera que el segmento de hiperescala crezca al CAGR más alto durante el período de pronóstico, ya que están diseñados para escalar rápida y eficientemente para soportar cantidades masivas de datos y cargas de trabajo. Su arquitectura permite una expansión perfecta de los recursos informáticos, de almacenamiento y de redes para adaptarse a la creciente demanda sin sacrificar el rendimiento o la confiabilidad.

Los centros de datos de hiperescala representan la mayoría de las adiciones de capacidad incremental a nivel mundial. Estos campus de gran escala respaldan a proveedores de servicios en la nube y plataformas digitales. Las plantillas de diseño estandarizadas, los modelos de expansión modular y la adquisición de energía renovable mejoran la rentabilidad. La expansión a hiperescala influye materialmente en las métricas de crecimiento del mercado global de centros de datos. La intensidad del gasto de capital es alta, pero los compromisos de ocupación a largo plazo y las ventajas de escala respaldan retornos duraderos.

Borde

Los centros de datos perimetrales abordan cargas de trabajo sensibles a la latencia, incluidas redes 5G, automatización industrial y análisis en tiempo real. Estas instalaciones son más pequeñas y están distribuidas más cerca de los usuarios finales. Aunque su capacidad es limitada individualmente, las implementaciones agregadas contribuyen significativamente a la expansión del tamaño del mercado de los centros de datos. La infraestructura perimetral complementa los campus de hiperescala en lugar de reemplazar las arquitecturas centralizadas. El crecimiento sigue estrechamente vinculado a la inversión en telecomunicaciones y al despliegue de infraestructura digital.

La creciente demanda de conectividad redundante impulsa la demanda de centros de datos de nivel 3

Según el nivel, el mercado se clasifica en nivel 1, nivel 2, nivel 3 y nivel 4.

Nivel 1 y Nivel 2

Las instalaciones de Nivel 1 y Nivel 2 brindan redundancia limitada y admiten cargas de trabajo no críticas. Estas instalaciones siguen siendo relevantes en regiones sensibles a los costos y mercados emergentes. Sin embargo, las nuevas construcciones en las economías maduras favorecen cada vez más los estándares de nivel superior.

Nivel 3

El segmento de nivel 3 capturó la mayor participación del mercado en 2024, ya que tiene conectividad de red redundante con múltiples operadores y proveedores de servicios de Internet, lo que garantiza vías de comunicación diversas y resistentes. Esto ayuda a minimizar el riesgo de interrupciones de la red y proporciona conectividad confiable para aplicaciones y servicios de misión crítica. Las instalaciones de nivel 3 dominan la actividad de nueva construcción. Ofrecen una infraestructura mantenible al mismo tiempo y alta disponibilidad. Las empresas prefieren la certificación Tier 3 por su equilibrio de costos y confiabilidad. Este nivel representa una parte sustancial del tamaño del mercado global.

Nivel 4

El segmento de nivel 4 representó el 39,46% de la cuota de mercado global en 2026, lo que refleja una fuerte demanda de infraestructura de alta confiabilidad. Implementa medidas de seguridad física avanzadas, como controles de acceso biométricos, sistemas de detección de intrusiones, cámaras de vigilancia y portales de seguridad, para proteger los activos de infraestructura contra el acceso no autorizado o el robo. Los centros de nivel 4 también empleanciberseguridadmedidas para protegerse contra amenazas cibernéticas y violaciones de datos.

Las instalaciones de nivel 4 proporcionan una arquitectura tolerante a fallos con múltiples rutas independientes de alimentación y refrigeración. Estos entornos respaldan operaciones de misión crítica en plataformas bancarias, gubernamentales y de nube de hiperescala. Aunque requiere mucho capital, la certificación Tier 4 exige precios de arrendamiento superiores y fortalece el posicionamiento en el mercado.

Por análisis del tamaño del centro de datos

El creciente enfoque en la adopción de diversas opciones de conectividad impulsó la demanda de grandes centros de datos

Según el tamaño del centro de datos, el mercado se divide en pequeños, medianos y grandes.

Grande

El segmento de grandes centros de datos tenía una participación del 44,32% del mercado global en 2026, impulsado por implementaciones empresariales y de hiperescala, ya que ofrecen acceso a una amplia gama de proveedores de servicios de red, proveedores de nube e intercambios de Internet, lo que permite a los inquilinos establecer conexiones de alta velocidad y baja latencia a sus operadores y plataformas de nube preferidos. Esto mejora las opciones de conectividad, mejora el rendimiento de la red y admite implementaciones de nube híbrida y multinube.

Las grandes instalaciones superan los 20 megavatios y son propias de operadores de hiperescala. Los campus de varios edificios se benefician del apalancamiento en materia de adquisiciones y de las ventajas del abastecimiento de energía renovable. Los proyectos a gran escala influyen significativamente en las métricas generales de crecimiento del mercado.

Pequeño

Se espera que los centros de datos pequeños crezcan a la CAGR más alta durante el período de pronóstico, ya que son más rentables de construir, operar y mantener en comparación con las instalaciones a gran escala. Requieren menos inversión inicial en bienes raíces, equipos e infraestructura, lo que los convierte en una opción atractiva para empresas con presupuestos limitados o requisitos de TI más pequeños. Las instalaciones pequeñas suelen operar por debajo de los 5 megavatios y admiten cargas de trabajo localizadas o perimetrales. Ofrecen requisitos de capital más bajos pero escalabilidad limitada. Este segmento suele implementarse en arquitecturas regionales o distribuidas.

Medio

Las instalaciones medianas varían de 5 a 20 megavatios y satisfacen la demanda de colocación regional. Las estrategias de expansión gradual permiten a los operadores alinear el despliegue de capital con las tasas de absorción. Muchos mercados emergentes dan prioridad a los desarrollos de mediana escala.

Por análisis de la industria

La creciente popularidad de las iniciativas de transformación digital en TI y telecomunicaciones impulsa el crecimiento del mercado

Según la industria, el mercado se clasifica en BFSI, TI ytelecomunicaciones, atención médica, gobierno, manufactura, venta minorista y comercio electrónico, y otros (medios y entretenimiento).

TI y telecomunicaciones

El segmento de TI y telecomunicaciones capturó la mayor participación de mercado en 2024. Las empresas de TI y telecomunicaciones están llevando a cabo iniciativas de transformación digital para modernizar su infraestructura, aplicaciones y servicios. Los centros de datos desempeñan un papel importante en el apoyo a estas iniciativas al proporcionar la potencia informática, la capacidad de almacenamiento y las capacidades de red necesarias para implementar nuevas tecnologías y ofrecer servicios digitales innovadores.

TI y telecomunicaciones representan la vertical con mayor uso intensivo de computación. La expansión de la plataforma en la nube, la entrega de contenido y la virtualización de la red impulsan el desarrollo a hiperescala. Este segmento influye materialmente en la distribución de la cuota de mercado.

BFSI

Se espera que el segmento BFSI crezca al CAGR más alto en los próximos años, ya que el sector BFSI maneja datos financieros y personales confidenciales, lo que hace que la seguridad y el cumplimiento sean primordiales. Los centros de datos ofrecen entornos seguros equipados con sólidas medidas de seguridad física y cibernética para proteger contra filtraciones de datos y garantizar el cumplimiento de las regulaciones de la industria, como el Reglamento General de Protección de Datos (GDPR) y diversas regulaciones financieras.

La banca, los servicios financieros y los seguros requieren entornos seguros y de alta disponibilidad para el procesamiento de transacciones y el cumplimiento normativo. Los modelos de implementación híbrida sostienen la demanda de instalaciones de Nivel 3 y 4.

Cuidado de la salud

La demanda de atención médica está aumentando debido a los registros médicos electrónicos, el análisis de imágenes médicas y los sistemas de telemedicina. Los estándares de seguridad de los datos requieren una infraestructura de alta confiabilidad.

Gobierno

Las agencias gubernamentales requieren entornos de alojamiento soberanos para aplicaciones administrativas y de defensa. Los mandatos de localización de datos refuerzan la expansión de la capacidad nacional.

Fabricación

La adopción de la fabricación refleja la automatización industrial, el mantenimiento predictivo y la integración del análisis de la cadena de suministro. Estas cargas de trabajo dependen cada vez más de implementaciones híbridas y de borde.

Venta minorista y comercio electrónico

Las plataformas minoristas y de comercio electrónico requieren una infraestructura escalable para gestionar los ciclos de demanda máxima y el procesamiento de transacciones en tiempo real. La volatilidad estacional del tráfico influye en las estrategias de planificación de capacidad.

PERSPECTIVAS REGIONALES

Por regiones, el mercado se ha analizado en cinco regiones principales: América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

North America Data Center Market Size, 2025 (USD Billion)

Análisis del mercado de centros de datos de América del Norte:

La región de América del Norte captó el 38,50 % del mercado mundial en 2025, generó 103 870 millones de dólares en ingresos y se prevé que alcance los 114 670 millones de dólares en 2026. La rápida adopción de servicios en la nube, inteligencia artificial y aplicaciones de big data ha impulsado un aumento en la demanda de centros de datos en la región. Las empresas utilizan cada vez más la IA generativa y otras tecnologías avanzadas, que requieren capacidades de procesamiento de datos mejoradas y una infraestructura sólida. Inversiones sustanciales de actores clave, como Schneider Electric, IBM, Cisco y otros, impulsan la expansión del mercado. Se espera que el mercado estadounidense alcance los 79.250 millones de dólares en 2026.

América del Norte lidera el mercado mundial de centros de datos debido a la concentración a hiperescala, la adopción madura de la nube y la gran disponibilidad de capital. La sólida conectividad de fibra, los marcos de adquisición de energías renovables y la subcontratación empresarial respaldan una expansión sostenida de la capacidad. Las limitaciones de energía en los centros metropolitanos clave influyen en la selección del sitio hacia los mercados secundarios. La región mantiene una participación de mercado dominante, respaldada por compromisos de arrendamiento a gran escala a largo plazo.

Mercado de centros de datos de Estados Unidos:

El mercado de centros de datos de Estados Unidos refleja un importante desarrollo de campus a hiperescala y una expansión de la colocación. Los proveedores de la nube continúan con implementaciones de varios megavatios en regiones establecidas y emergentes. Los plazos de interconexión de la red y la disponibilidad de energía influyen cada vez más en la secuencia de la construcción. La densidad de la carga de trabajo de la inteligencia artificial acelera las actualizaciones de hardware. Estados Unidos sigue siendo el principal contribuyente al tamaño del mercado mundial.

Análisis del mercado de centros de datos de Asia y el Pacífico:

En 2025, Asia Pacífico generó 61.020 millones de dólares, lo que contribuyó con el 22,60% a los ingresos del mercado global, y se prevé que crezca a 69.450 millones de dólares en 2026. La región experimentó un mayor crecimiento que impulsó la demanda de capacidad de centros de datos a nivel mundial y se espera que continúe, con una oferta total proyectada que aumentará de 11,1 GW en 2023 a 26,7 GW en 2028. Se estima que el mercado japonés para alcanzar los 14.170 millones de dólares en 2026, se estima que el mercado de China alcanzará los 15.500 millones de dólares en 2026, y se estima que el mercado de la India alcanzará los 11.490 millones de dólares en 2026. Además, con una población en crecimiento y demandas digitales crecientes, Indonesia se ha convertido en un mercado clave. Se están realizando importantes inversiones para desarrollar centros de datos a hiperescala, particularmente en Yakarta y Java Oriental. Por ejemplo,

En mayo de 2024, Cisco Systems lanzó sus primeros centros de datos de borde para expandir su huella de seguridad en Indonesia. Esta instalación ayuda a los clientes de servicios financieros y del sector público a alinearse con las regulaciones de datos locales y los requisitos de cumplimiento.

Asia-Pacífico exhibe el crecimiento incremental más rápido del mercado de centros de datos debido a la digitalización y la escala demográfica. La expansión a hiperescala a través de los corredores metropolitanos impulsa el desarrollo de campus a gran escala. La diversidad regulatoria influye en las estrategias de selección de sitios. La infraestructura de conectividad y la disponibilidad de terrenos varían significativamente entre los mercados. La región continúa aumentando su participación en el mercado global.

Mercado de centros de datos de Japón:

El mercado de centros de datos de Japón prioriza la resiliencia sísmica y la confiabilidad operativa. La modernización empresarial y la migración a la nube respaldan una demanda constante. Las limitaciones de espacio en los centros urbanos fomentan un diseño vertical eficiente. La integración de las energías renovables sigue siendo un foco estratégico. Japón mantiene un crecimiento estable dentro de la industria de centros de datos de Asia y el Pacífico en general.

Mercado de centros de datos de China:

El mercado de centros de datos de China está impulsado por los proveedores nacionales de nube y la expansión de la plataforma digital. Las políticas gubernamentales de localización de datos refuerzan el despliegue de infraestructura en el país. Los campus de hiperescala a gran escala se concentran en zonas digitales designadas. El abastecimiento de energía y la supervisión regulatoria influyen en los patrones de desarrollo. China contribuye materialmente al crecimiento del mercado regional.

Análisis del mercado europeo de centros de datos:

Se espera que Europa crezca a una CAGR sólida en los próximos años y tenga una infraestructura de red extensa y avanzada, que incluye redes de fibra óptica generalizadas y conectividad a Internet de alta velocidad. Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 68.980 millones de dólares en 2025, lo que representa una cuota del 25,60%, y se espera que alcance los 76.600 millones de dólares en 2026. Esto garantiza una baja latencia y una transmisión de datos de alta velocidad, que es crucial para las aplicaciones modernas, como el procesamiento de datos en tiempo real y computación en la nube. Alemania, Irlanda y los Países Bajos albergan importantes centros de datos con tecnologías de vanguardia y capacidades informáticas de alto rendimiento, lo que fomenta la innovación y respalda las iniciativas de transformación digital. La región atrae importantes inversiones de proveedores de tecnología globales y actores locales, debido a su ubicación central a nivel mundial, que impulsa continuamente el crecimiento del mercado. Se estima que el mercado del Reino Unido alcanzará los 14.760 millones de dólares en 2026, y el mercado alemán alcanzará los 14.170 millones de dólares en 2026. Por ejemplo,

En junio de 2023, IBM Corporation desarrolló su primer centro de datos cuántico europeo en Ehningen, Alemania. Está diseñado para satisfacer los requisitos de empresas, instituciones de investigación y agencias gubernamentales.

Europa enfatiza el cumplimiento de la sostenibilidad y la eficiencia energética en toda la industria de los centros de datos. Los mandatos regulatorios impulsan la integración de energías renovables y la transparencia en los informes de carbono. Los principales mercados dan prioridad a las compilaciones de Nivel 3 y 4 para respaldar la demanda empresarial y de hiperescala. La volatilidad de los precios de la energía afecta las estructuras de costos operativos. Europa mantiene una trayectoria de crecimiento del mercado de centros de datos estable pero influenciada por las políticas.

Mercado de centros de datos de Alemania:

El mercado de centros de datos de Alemania se beneficia de una fuerte demanda industrial y claridad regulatoria. Frankfurt sigue siendo un centro de interconexión clave dentro de Europa continental. Los requisitos de soberanía de datos y la digitalización empresarial respaldan una absorción constante de la colocación. Las estrategias de adquisición de energías renovables influyen en la economía del desarrollo. Alemania sigue representando una parte importante de la capacidad del mercado regional.

Mercado de centros de datos del Reino Unido:

El mercado de centros de datos del Reino Unido sigue anclado en el ecosistema de conectividad de Londres. Los servicios financieros y de hiperescala exigen inversiones sostenibles de Nivel 3 y 4. Las regulaciones de planificación y las limitaciones de capacidad de la red afectan los cronogramas de expansión. La implementación perimetral está aumentando fuera de los principales centros. El mercado demuestra una absorción resistente a pesar de las fluctuaciones de los costos de la energía.

Análisis del mercado de centros de datos de Oriente Medio y África:

Se espera que Oriente Medio y África muestren un crecimiento notable durante el período previsto. Oriente Medio y África registraron un tamaño de mercado de 22.740 millones de dólares en 2025, lo que representa el 8,40 % de la cuota de mercado mundial, y se prevé que alcance los 25.430 millones de dólares en 2026. La región está atravesando una importante transformación digital, que está mejorando el desarrollo económico. Las inversiones en centros de datos respaldan esto al proporcionar infraestructura crítica para tecnologías de inteligencia artificial, computación en la nube y IoT. Por ejemplo, se espera que los nuevos centros de datos de Microsoft en los Emiratos Árabes Unidos y Sudáfrica creen importantes oportunidades económicas, incluida la innovación local y la creación de empleo.

El mercado de centros de datos de Medio Oriente y África refleja un desarrollo en etapa inicial pero en aceleración. Las iniciativas de gobierno digital y las asociaciones en la nube estimulan la demanda. La concentración de infraestructura en centros metropolitanos clave apoya la entrada inicial a hiperescala. La confiabilidad de la energía y la alineación regulatoria siguen siendo consideraciones de desarrollo. Las perspectivas de crecimiento a largo plazo se alinean con las estrategias regionales de transformación digital.

Análisis del mercado de centros de datos de América Latina:

El mercado de centros de datos de América Latina se está expandiendo gradualmente, liderado por Brasil y México. El mercado de América Latina generó 13.170 millones de dólares en 2025, lo que representa el 4,90% del panorama del mercado global, y se espera que alcance los 14.490 millones de dólares en 2026. La digitalización empresarial y la adopción regional de la nube impulsan la demanda de colocación. La modernización de la infraestructura y las mejoras en la conectividad respaldan las adiciones incrementales de capacidad. La volatilidad monetaria y los costos de la energía influyen en el ritmo de inversión. La región representa una oportunidad emergente dentro de la industria global de centros de datos.

Además, el mercado en América del Sur está aumentando de manera constante, debido a la creciente demanda de iniciativas de transformación digital, servicios en la nube y la expansión del comercio electrónico y los servicios en línea.

Panorama competitivo de la industria de centros de datos

Las principales empresas enfatizan las asociaciones para defender su supremacía en el mercado

Las empresas líderes se están concentrando en intensificar su presencia geográfica a nivel mundial ofreciendo soluciones específicas para la industria. Los principales actores se están centrando tácticamente en fusiones y adquisiciones con actores locales para mantener su dominio en todas las regiones. Los actores clave están introduciendo servicios novedosos para impulsar su base de consumidores. Invierten continuamente en esfuerzos de I+D para mejorar los productos. Por lo tanto, empresas destacadas están aplicando rápidamente estas tácticas para mantener su competitividad en el mercado.

La industria de los centros de datos se caracteriza por la concentración de escala, la intensidad de capital y las estructuras de arrendamiento a largo plazo. El posicionamiento competitivo depende de la huella geográfica, la disponibilidad de energía, la densidad de interconexión y la eficiencia operativa. Los participantes del mercado incluyen proveedores de nube a hiperescala, operadores de colocación global, plataformas de centros de datos regionales y entidades de inversión inmobiliaria centradas en infraestructura.

Las empresas de nube a hiperescala controlan una parte importante de las adiciones incrementales de capacidad. Sus modelos integrados verticalmente permiten ventajas de diseño estandarizado, adquisición a granel y abastecimiento de energía renovable. Estos operadores priorizan la expansión del campus de varios megavatios y la optimización operativa impulsada por la automatización. Las estrategias de despliegue de capital se centran en la escalabilidad y la previsión de demanda predecible. Los proveedores de colocación compiten a través de ecosistemas neutrales para los operadores, una densa infraestructura de conexión cruzada y modelos de arrendamiento flexibles. La diversificación de la cartera en múltiples regiones metropolitanas reduce la exposición a limitaciones de energía localizadas. Las adquisiciones estratégicas fortalecen la huella global y amplían los ecosistemas de clientes.

Los operadores regionales se centran en los mercados secundarios y la infraestructura soberana alineada con la regulación. Estas empresas enfatizan la proximidad al cliente y las capacidades de cumplimiento. La diferenciación competitiva a menudo se centra en la capacidad de respuesta del servicio y las asociaciones de conectividad localizadas. La integración tecnológica es cada vez más central para la competencia. Los sistemas de refrigeración avanzados, la implementación de inmersión en líquidos y las configuraciones de racks de alta densidad respaldan las cargas de trabajo de inteligencia artificial. Los operadores que invierten en la optimización de la eficacia del uso de la energía mejoran la resiliencia de los márgenes.

Las barreras de entrada siguen siendo altas debido a la complejidad de la adquisición de terrenos, los plazos de interconexión de la red y los requisitos de capital. Los compromisos de arrendamiento a largo plazo y las asociaciones a gran escala crean ventajas estructurales para los actores establecidos.

Lista de las principales empresas de centros de datos:

Últimos desarrollos de la industria de centros de datos:

Marzo de 2024:Eaton anunció el lanzamiento de una novelacentro de datos modularessolución para empresas que buscan cumplir con los requisitos de aprendizaje automático, inteligencia artificial y tecnologías informáticas de vanguardia.

Enero de 2024:Equinix anunció la expansión de la capacidad de hiperescala en los mercados secundarios de América del Norte para abordar la demanda de cargas de trabajo de inteligencia artificial, integrando infraestructura de refrigeración líquida de alta densidad y acuerdos mejorados de adquisición de energía renovable.

Abril de 2024:Microsoft inició el desarrollo de nuevos campus de hiperescala en Europa para respaldar los requisitos de la nube soberana, enfatizando el abastecimiento de energía con bajas emisiones de carbono y la integración avanzada de la gestión de la infraestructura del centro de datos.

Septiembre de 2024:Amazon Web Services amplió la implementación de campus de varios megavatios en Asia-Pacífico, incorporando técnicas de construcción modular y sistemas eléctricos de alta capacidad para acelerar los plazos de puesta en servicio.

Febrero de 2025:Digital Realty lanzó una instalación de colocación de alta densidad optimizada para clústeres de inteligencia artificial, implementando sistemas avanzados de contención de enfriamiento y plataformas de interconexión ampliadas.

Junio de 2025:Google Cloud anunció acuerdos de adquisición de energía renovable a largo plazo alineados con la construcción de nuevos campus de centros de datos, que integran sistemas de almacenamiento de baterías y marcos mejorados de optimización de la efectividad del uso de energía.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de productos/servicios y aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Schneider Electric, ABB Ltd., IBM Corporation, Cisco System, Inc., Huawei Technologies Co., Ltd. y Hitachi Ltd son los principales actores del mercado.

¿Qué estás buscando? ¡Utiliza nuestra inteligencia de mercado para adelantarte a la competencia!

Desbloquea la inteligencia del mercado dental

Accede a más de 74 informes detallados con información de mercado, tendencias, pronósticos y análisis competitivo en diversos sectores:

Se proyecta que el tamaño del mercado mundial de centros de datos crecerá de 300,64 mil millones de dólares en 2026 a 699,13 mil millones de dólares en 2034, a una tasa compuesta anual del 11,10% durante el período previsto de 2026-2034.