Tamaño del mercado de racks de centros de datos, participación y análisis de la industria, por tipo de rack (gabinetes/racks cerrados y racks de marco abierto), por tamaño del centro de datos (centros de datos pequeños y medianos y centros de datos grandes), por altura de rack (40U y menos, 41U hasta 50U y más de 51U), por industria (BFSI, comercio minorista, TI y telecomunicaciones, gobierno, atención médica y otros) e informe de pronóstico regional, 2026-2034

Descripción general del mercado de racks de centros de datos

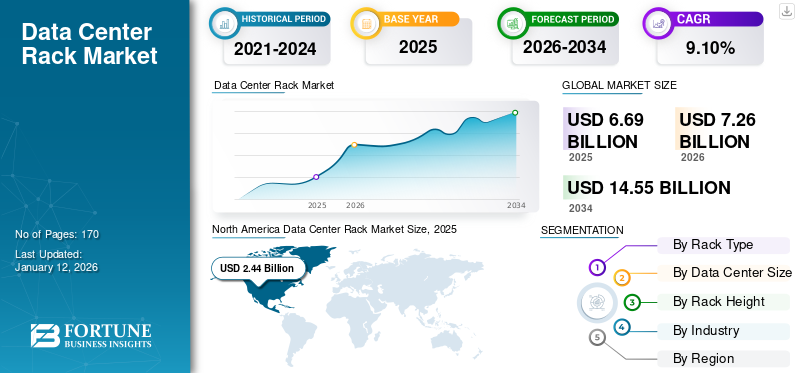

El tamaño del mercado mundial de racks de centros de datos se valoró en 6,69 mil millones de dólares en 2025 y se proyecta que crecerá de 7,26 mil millones de dólares en 2026 a 14,55 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,10% durante el período previsto. América del Norte dominó el mercado global con una participación del 36,40% en 2025.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de racks de centros de datos CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 6.690 millones de dólares

- Tamaño del mercado en 2026: 7.260 millones de dólares

- Tamaño del mercado previsto para 2034: 14.550 millones de dólares

- CAGR: 9,10% entre 2026 y 2034

- América del Norte dominó el mercado con una participación del 36,40% en 2025.

- Se prevé que el segmento de grandes empresas tenga una participación del 54,46% en 2026.

- Se proyecta que el segmento de 41U a 50U represente una participación del 52,72% en 2026.

América del norte

2440 millones de dólares en 2025. La fuerte expansión de los centros de datos, la adopción de la IA y las importantes inversiones en tecnología impulsan el liderazgo regional.

Europa

1.440 millones de dólares en 2025. Crecimiento respaldado por la inversión en IA/ML, la adopción de HPC y una sólida infraestructura digital.

Asia Pacífico

1.730 millones de dólares en 2025. Crecimiento impulsado por la creciente demanda de almacenamiento de datos, la adopción de la nube, la expansión de IoT y el despliegue de 5G.

A NOSOTROS.

1.690 millones de dólares en 2026. Dominio impulsado por la inversión en I+D de IA, la alta densidad de centros de datos y una fuerte expansión a hiperescala.

Japón

USD 380 millones para 2026. Impulsado por la creciente demanda de almacenamiento de datos y la expansión de la infraestructura de telecomunicaciones.

Leer más

Un bastidor de centro de datos es un marco que se utiliza para almacenar y organizar servidores, equipos informáticos, dispositivos de red y otro hardware en centros de datos o salas de servidores. Estos bastidores están hechos de metal y tienen postes verticales con orificios para el montaje, y vienen en diferentes tamaños y configuraciones, como bastidores de 23 pulgadas, bastidores de 19 pulgadas y más, según los estándares de la industria. Ofrecen un área segura y ordenada para equipos de TI como servidores, conmutadores, enrutadores y dispositivos de almacenamiento. Además, vienen con funciones integradas o pueden equiparse con un sistema de refrigeración para garantizar la temperatura adecuada para el equipo cerrado. Estas soluciones de rack se utilizan en diversos sectores, incluidos TI ytelecomunicaciones, BFSI, gobierno, comercio minorista y atención médica. Un bastidor de centro de datos está diseñado principalmente para almacenar servidores de diversas formas y tamaños, como servidores blade o montados en bastidor. Si bien su objetivo principal es albergar servidores, algunos bastidores también están diseñados para albergar otros componentes, como equipos de red, equipos de telecomunicaciones, sistemas de refrigeración y UPS.

El crecimiento del mercado de centros de datos se atribuye principalmente a la adopción generalizada de servicios en la nube por parte de empresas y organizaciones, una importante entrada de capital por parte de firmas de capital privado, fondos de infraestructura, riqueza soberana y otras organizaciones en el ecosistema de los centros de datos, y el rápido despliegue de 5G en todo el mundo. La tecnología 5G permite velocidades de transmisión de datos más rápidas y una menor latencia, lo que impulsa la proliferación de aplicaciones con uso intensivo de datos, como la transmisión de vídeo de alta definición,realidad aumentada (RA), dispositivos de realidad virtual (VR) e Internet de las cosas (IoT). Este aumento en el tráfico de datos requiere la expansión de la infraestructura del centro de datos para manejar el aumento de la carga de trabajo, lo que genera una mayor demanda de racks de datos para albergar servidores, equipos de red y dispositivos de almacenamiento.

Para satisfacer la evolución de las empresas y los requisitos de los clientes, actores del mercado como Schneider Electric, Vertiv Group Corp., Eaton, nVent Electric plc y Legrand están ofreciendo soluciones estratégicamente rentables que respaldan una amplia gama de operaciones de centros de datos modernos.

Impacto de los aranceles recíprocos

Los aranceles recíprocos impuestos por el gobierno de Estados Unidos, precisamente aquellos dirigidos a China y otros aliados comerciales, tuvieron un impacto cuantificable en el mercado, debido a la interrupción de las cadenas de suministro, lo que afectó las decisiones de inversión y el aumento de los costos en todo el ecosistema de los centros de datos.

Los bastidores se construyen principalmente de acero oaluminiomarcos, y estos materiales a menudo provienen de países como China, Canadá y países europeos, todos sujetos a aranceles. Como resultado, los productos que dependen del acero, como las estanterías, experimentaron una inflación de costos que depende del origen del material y del proveedor.

Los transformadores han experimentado importantes limitaciones de suministro, debido a la escasez del acero de calidad eléctrica, esencial para su producción. Como resultado, los transformadores se han convertido en elementos de prueba precarios en la construcción de nuevos centros de datos, lo que posiblemente retrase los plazos.

Por lo tanto, estos aranceles recíprocos pueden impactar negativamente al mercado con respecto a interrupciones en la cadena de suministro, un aumento en el costo del hardware, la demanda de los usuarios finales y muchos otros factores.

IMPACTO DE LA IA GENERATIVA

Mayor demanda computacional para capacitar e implementar modelos de IA generativa para impulsar el crecimiento del mercado

IA generativaLos chatbots con tecnología han estado causando sensación desde el lanzamiento de ChatGPT. ChatGPT es un chatbot de IA que representa un avance importante en los sistemas de IA generativa y tiene el potencial de transformar varias industrias. Se prevé que la creciente adopción de aplicaciones de IA generativa aumentará la demanda de infraestructura de TI. La IA generativa ha tenido un impacto significativo en la arquitectura de los clústeres de IA, ya que necesitan una red neuronal más grande y más hardware. Esto, a su vez, da como resultado el consumo de múltiples megavatios de energía, lo que requiere racks de servidores más densos y sistemas de refrigeración de última generación.

La energía necesaria para entrenar varios modelos de IA está contribuyendo a altas emisiones de carbono, lo que lleva a los operadores de centros de datos a priorizar una infraestructura de TI más innovadora y sostenible para minimizar su huella de carbono. Además, debido a los requisitos de alta potencia computacional y capacidad de almacenamiento, se ha impulsado la demanda de racks especializados diseñados para soportar infraestructura de almacenamiento y computación de alta densidad, lo que ha llevado a un aumento de las ventas de racks.

A medida que los hiperescaladores (Google, Microsoft, AWS) amplían su infraestructura de IA, aumentan rápidamente las capacidades de los centros de datos en todo el mundo, lo que aumenta la demanda de grandes volúmenes de racks. El aumento de las configuraciones de hiperescala y colocación está acelerando aún más la obtención masiva de sistemas de rack modulares y escalables que ayudan a una rápida implementación y reconfiguración. Por ejemplo,

- En enero de 2025,Microsoft dio a conocer sus planes de invertir alrededor de 80 mil millones de dólares en el ejercicio 2025 en la instalación de centros de datos para capacitarIA (inteligencia artificial)réplicas e instalar IA e implementaciones basadas en la nube. La inversión en infraestructura de IA ha aumentado después de que OpenAI introdujo ChatGPT en 2022, a medida que organizaciones de todas las industrias buscan incorporar IA en sus productos y servicios.

Tendencias del mercado de bastidores de centros de datos

Aumento de la adopción de diseños de bastidores modulares y de alta densidad para impulsar el crecimiento del mercado

Los operadores de centros de datos están adoptando cada vez más racks de alta densidad para acomodar más potencia informática en espacios más pequeños. Esta tendencia está impulsada principalmente por la necesidad de eficiencia energética y optimización del espacio en los centros de datos a hiperescala. Según la "Encuesta global de centros de datos 2022" del Uptime Institute, más de un tercio de los operadores de centros de datos afirmaron que la densidad de sus racks ha aumentado rápidamente en los últimos tres años. Este cambio está impulsado principalmente por la rápida adopción de aplicaciones de computación de alto rendimiento (HPC) en la industria aeroespacial, ingeniería sísmica, modelado 3D, investigación y desarrollo, simulación, inteligencia artificial (IA), pronóstico del tiempo, análisis de big data y renderizado de películas en 3D.

- En marzo de 2024, Eaton presentó nuevas soluciones de centros de datos modulares para minimizar el costo y el tiempo de instalación de la infraestructura crítica. Los centros de datos modulares SmartRack de Eaton ayudan a los clientes a cumplir con los crecientes requisitos informáticos paraaprendizaje automático, IA y computación de vanguardia. El bastidor de TI, los gabinetes de servicio y el enfriamiento del centro de datos modular SmartRack generan una solución de centro de datos mejorada.

La refrigeración por aire tradicional no puede disipar el calor extremo generado por los servidores en un rack de alta densidad, lo que hace que sea crucial para los proveedores de racks actualizar los sistemas de tecnología de refrigeración. En los racks de alta densidad, las soluciones de refrigeración líquida se utilizan principalmente para gestionar el calor generado por los servidores. Estas soluciones utilizan refrigerante para disipar el calor de los servidores y otro hardware de manera eficiente. Además, los racks utilizados en los centros de datos se están volviendo más modulares, lo que permite una fácil escalabilidad. Este enfoque simplifica la adopción o eliminación de equipos según sea necesario, alineándose con los requisitos comerciales cambiantes.Centro de datos modularLos bastidores están equipados con soluciones eficientes de gestión de cables para reducir el desorden y mejorar el flujo de aire. Al minimizar las obstrucciones y mejorar la eficiencia de la refrigeración, las innovaciones en la gestión de cables dentro de los racks ayudan a optimizar el rendimiento del centro de datos.

DINÁMICA DEL MERCADO

Impulsores del mercado

Número creciente de instalaciones de centros de datosen todo el mundo para impulsar el crecimiento del mercado

Los centros de datos desempeñan un papel importante en la gestión eficiente de grandes cantidades de datos generados a partir de servicios digitales.Internet de las cosas (IoT)dispositivos, redes sociales y transacciones en línea. Como resultado, las empresas y organizaciones requieren más capacidad de centro de datos para almacenar y procesar estos datos. Según Avendus Capital Private Limited, el mercado de centros de datos en India está preparado para alcanzar alrededor de 1.700 MW de capacidad para 2025 con aproximadamente un 40% de CAGR, lo que atraerá 5 mil millones de dólares en inversiones. La creciente demanda de capacidad de almacenamiento y procesamiento de datos impulsa la construcción de centros de datos, impulsando así la demanda de bastidores para albergar equipos de servidores.

Las crecientes preocupaciones sobre el consumo de energía y el impacto ambiental generado por los centros de datos son otro factor importante que contribuye al crecimiento del mercado de racks de centros de datos. Según Vertiv Group Corp., los centros de datos fueron responsables de aproximadamente el 3% del consumo mundial de electricidad en 2022 y se espera que alcancen el 4% en 2030. Esto ha llevado a la adopción de tecnologías energéticamente eficientes.infraestructura del centro de datos, incluidos bastidores diseñados para optimizar el flujo de aire y la eficiencia de enfriamiento, reduciendo así los costos operativos y la huella ambiental.

Los gobiernos y reguladores de todo el mundo están siguiendo de cerca el desarrollo de los centros de datos para abordar las preocupaciones de sostenibilidad que surgen de las instalaciones que consumen mucha energía y están imponiendo estándares de sostenibilidad a los centros de datos recién construidos. Por ejemplo,

- En enero de 2024, se presentó en la Cámara de Delegados de Virginia un nuevo proyecto de ley de eficiencia de centros de datos, HB 116, que obliga a los operadores de centros de datos a cumplir diversas condiciones de eficiencia energética. Según el proyecto de ley, los operadores de centros de datos solo serían elegibles para las ventas y utilizarían exenciones de impuestos si logran una puntuación de efectividad en el uso de energía de 1,2 o menos.

Se prevé que estos desarrollos aumenten la demanda de racks con una gestión óptima del flujo de aire, reduciendo así el impacto ambiental.

RESTRICCIONES DEL MERCADO

Las interrupciones en la cadena de suministro y la alta inversión inicial obstaculizarán el crecimiento del mercado

Las interrupciones de la cadena de suministro global causadas por la inestabilidad geopolítica actual, la escasez de materiales, la volatilidad macroeconómica, los retrasos en la fabricación y los cuellos de botella en el transporte están afectando la disponibilidad y el costo de estos bastidores. Se prevé que estos desafíos retrasarán las implementaciones oportunas y sobrecargarán la adquisición de componentes y accesorios de rack.

Además, construir y mantenercentro de datosLas instalaciones, incluidos los bastidores, son caras. Esto incluye costos relacionados con la construcción, sistemas de enfriamiento, electricidad y mantenimiento continuo. Las consideraciones de costos pueden afectar la decisión de expandir o actualizar la infraestructura de rack para algunos clientes sensibles al precio. Los racks de alta densidad generan más calor, lo que requiere soluciones de refrigeración sólidas, lo que presenta un desafío a la hora de equilibrar las necesidades de energía y refrigeración. Además, incorporar nuevos racks a las instalaciones del centro de datos existentes puede resultar complejo y llevar mucho tiempo. Los problemas de compatibilidad, los desafíos de interoperabilidad y la necesidad de personal capacitado para manejar la implementación y el mantenimiento de los racks pueden representar restricciones para las organizaciones.

Oportunidades de mercado

La creciente demanda de servicios de centros de datos hiperescaladores crea oportunidades lucrativas para los actores del mercado

El rápido crecimiento de las aplicaciones con uso intensivo de datos, incluida la IA generativa, la computación en la nube y el análisis en tiempo real, está empujando a las organizaciones a expandir su infraestructura de TI. Esto está creando una fuerte demanda de soluciones de rack para centros de datos seguras, escalables y de alta densidad.

A medida que las empresas y los proveedores de hiperescaladores continúan ampliando sus operaciones para manejar cargas de trabajo de inferencia y capacitación de IA, la necesidad de sistemas de rack confiables, optimizados para la disipación de calor, la gestión de cables y la distribución de energía, se ha vuelto cada vez más crítica.

La computación perimetral también está ganando terreno, especialmente en los sectores manufacturero, de telecomunicaciones y minorista. Cada vez más se implementan soluciones de rack compactas y robustas en los centros de datos perimetrales para respaldar el procesamiento de datos en tiempo real más cerca de la fuente. Por ejemplo,

- Junio de 2024:Equinix, Inc., presentó su cuarto centro de datos en Osaka, Japón. Además, la empresa también invirtió más de 160 millones de dólares con el objetivo de ampliar la presencia de su centro de datos en Australia. Con esto, la compañía anticipa satisfacer la creciente demanda relacionada con la IA.

Además, las soluciones de rack modulares y preconfiguradas están ganando popularidad debido a su capacidad para reducir los tiempos de implementación y adaptarse a las cargas de TI en evolución. Esta tendencia beneficia a los fabricantes de estanterías que ofrecen diseños personalizables y preparados para el futuro.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de bastidor

Creciente importancia de la seguridad física del equipo para aumentar el crecimiento del segmento de gabinetes/bastidores cerrados

Según el tipo de rack, el mercado se segmenta en gabinetes/racks cerrados y racks de marco abierto.

Se espera que el segmento de gabinetes/racks cerrados tenga el mayor mercado de racks para centros de datos con una participación del 61,91% en 2026. Los gabinetes cerrados con llave de estos racks garantizan la seguridad física del equipo. Con el auge de la IA generativa y la urgente necesidad de ampliar las cargas de trabajo de IA, numerosos usuarios buscaron rápidamente una nueva infraestructura de TI. Amazon Web Services (AWS), Microsoft y Google actualmente ofrecen grandes cantidades de potencia informática a los sitios de los clientes, como centros de datos privados, oficinas centrales y ubicaciones locales dentro de las empresas. Esto permite a las empresas crear y operar aplicaciones basadas en la nube dentro de sus propias instalaciones, utilizando la plataforma de proveedores de servicios líderes.

Se prevé que el segmento de racks de marco abierto registre la CAGR más alta durante el período de pronóstico debido a las numerosas ventajas que ofrecen, como fácil acceso a equipos y cableado de TI, facilidad de instalación y rentabilidad. Los racks de marco abierto son económicos en comparación con los racks de servidores cerrados. Los bastidores de marco abierto son más fáciles de enviar, lo que permite a los clientes ahorrar dinero al comprarlos, transportarlos e instalarlos.

Por tamaño del centro de datos

El segmento de grandes empresas dominó el mercado debido a la proliferación de tecnologías digitales

Según el tamaño del centro de datos, el mercado se divide en pequeñas y medianas empresas y grandes empresas.

El segmento de grandes empresas dominó el mercado con una participación del 54,46% en 2026 debido a la creciente demanda de capacidad de almacenamiento y procesamiento de datos en todo el mundo. Esta rápida proliferación de servicios digitales, computación en la nube, IoT yanálisis de grandes datosha impulsado la construcción de grandes centros de datos, impulsando así la demanda de bastidores para albergar equipos de servidores.

Se espera que las pequeñas y medianas empresas crezcan con la CAGR más alta durante el período previsto, ya que son rentables, flexibles y escalables, lo que facilita la adaptación a un panorama empresarial que cambia rápidamente. Además, son fáciles de instalar y mantener. Sus operaciones simplificadas, con menos complejidad en infraestructura, redes y gestión de equipos, contribuyen aún más a su crecimiento.

Por altura del estante

El segmento de rack de 41U a 50U dominó el mercado debido a su capacidad para brindar alta seguridad a los equipos del centro de datos

Según la altura del rack, el mercado se divide en 40U y menos, 41U hasta 50U y más de 51U.

41U hasta 50U dominaron el mercado con una participación del 52,72% en 2026, ya que los racks de 43U vienen con mecanismos de bloqueo avanzados y otras características de seguridad para proteger el equipo del acceso no autorizado, agregando una capa adicional de seguridad física. Además, las empresas pueden obtener una mayor densidad y consolidación de equipos utilizando un rack de 43U, minimizando la necesidad de unidades de rack adicionales y optimizando el uso del espacio.

Se prevé que los racks de 40U e inferiores se expandirán a la CAGR más alta, ya que son más eficientes en cuanto a espacio y muy adecuados para entornos con espacio disponible limitado, incluidas pequeñas salas de servidores o armarios de oficina. Además, los racks más pequeños son más económicos que los más grandes y necesitan menos espacio físico, lo que se traduce en menores costos operativos y de construcción.

Por industria

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La creciente dependencia de las plataformas de comercio electrónico impulsó el crecimiento del segmento minorista

Por industria, el mercado se clasifica en BFSI, comercio minorista, TI y telecomunicaciones, gobierno, atención médica y otros (educación, medios y entretenimiento).

El segmento minorista dominó el mercado en 2024, ya que los minoristas con tiendas en línea y plataformas de comercio electrónico dependen de estos bastidores para alojar sus sitios web, administrar bases de datos y facilitar aplicaciones de compras en línea. Además, estos bastidores ayudan a monitorear y controlar eficientemente los niveles de inventario.

Se prevé que el segmento de atención médica crezca a la CAGR más alta durante los próximos años. El creciente enfoque del sector de la salud en las tecnologías digitales conduce a un aumento significativo de datos, que van desderegistros médicos electrónicos (EHR)a las imágenes médicas. Estos sistemas de almacenamiento garantizan la custodia y organización de esta información sensible. Como resultado, se espera que la rápida adopción de tecnologías digitales en la atención sanitaria impulse el crecimiento del mercado en el futuro previsible.

PERSPECTIVA REGIONAL DEL MERCADO DE RACKS PARA CENTROS DE DATOS

Geográficamente, el mercado se estudia en cinco regiones principales, incluidas América del Norte, América del Sur, Europa, Oriente Medio y África, y Asia Pacífico. Además, se clasifican en países.

América del norte

North America Data Center Rack Market Size, 2025

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, el mercado de América del Norte ascendió a 2440 millones de dólares, lo que representa el 36,40 % de la demanda mundial, y se prevé que crezca a 2590 millones de dólares en 2026. El crecimiento en esta región se puede atribuir a la rápida adopción de centros de datos, el aumento en la adopción de aplicaciones de IA en varios sectores y una fuerte inversión en tecnología impulsada por la financiación y el apoyo del gobierno. El crecimiento regional también se puede atribuir a la presencia de proveedores de software y hardware de TI bien establecidos, como HPE, Dell Inc. y Vertiv Group Corp.

Descargar muestra gratuita para conocer más sobre este informe.

Estados Unidos ha mantenido su posición dominante en la región debido a la sólida inversión en investigación de IA. Según el nuevo informe de la Universidad de Stanford, el gasto del gobierno de EE. UU. en contratos de IA alcanzó alrededor de 3.300 millones de dólares en 2022. Además, EE. UU. alberga el mayor número de centros de datos del mundo. En EE. UU., el norte de Virginia es actualmente el mercado de centros de datos más grande del mundo, con más de 275 instalaciones. Además, Dallas/Ft. Worth, Chicago y Silicon Valley están siendo testigos de una importante actividad de construcción. Se espera que estos avances impulsen la expansión del mercado en los próximos años. Se prevé que el mercado estadounidense alcance los 1.690 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Asia Pacífico

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 1,73 mil millones de dólares en 2025, lo que representa una participación del 25,80 %, y se espera que alcance los 1,94 mil millones de dólares en 2026. Se prevé que el mercado de Asia Pacífico muestre la mayor tasa de crecimiento debido a la creciente demanda de capacidad de almacenamiento y procesamiento de datos. La proliferación de servicios digitales,computación en la nube, IoT y el análisis de big data impulsan la construcción de centros de datos, impulsando así la demanda de bastidores para albergar equipos de servidores. El despliegue de redes 5G y la expansión de los servicios de telecomunicaciones en toda la región aumentan aún más el crecimiento del mercado en la región. En 2019, Corea del Sur se convirtió en el primer país del mundo en implementar una red 5G a nivel nacional, seguido de Australia, China, Filipinas y Nueva Zelanda. Se prevé que el mercado de Japón alcance los 380 millones de dólares en 2026. Se prevé que el mercado de China alcance los 470 millones de dólares en 2026. Se prevé que el mercado de la India alcance los 320 millones de dólares en 2026.

Europa

La región de Europa captó el 21,50 % del mercado global en 2025, generó 1440 millones de dólares en ingresos y se prevé que alcance los 1550 millones de dólares en 2026. El mercado en Europa está impulsado principalmente por sólidas inversiones en inteligencia artificial y aprendizaje automático, la presencia de infraestructura digital de alta calidad y la rápida adopción de HPC. Muchas empresas de la región están invirtiendo en instalaciones de centros de datos para respaldar iniciativas de gobierno digital, servicios públicos y análisis de datos. Se prevé que el mercado del Reino Unido alcance los 310 millones de dólares en 2026. Se prevé que el mercado de Alemania alcance los 300 millones de dólares en 2026. Por ejemplo,

- En enero de 2024, Alphabet Inc. (Google) anunció una inversión de mil millones de dólares en el Reino Unido para un nuevo centro de datos, destinado a abordar la creciente demanda de servicios de Internet en el país.

En América del Sur, se espera que la adopción de soluciones basadas en la nube aumente el crecimiento del mercado. Se prevé que Brasil mantendrá su posición dominante debido a la rápida adopción deIndustria 4.0tecnologías en el sector manufacturero, que requieren racks para soportar la automatización, dispositivos IoT y análisis de datos en entornos de producción.

Medio Oriente y África

El mercado de Oriente Medio y África representó 620 millones de dólares en 2025, lo que representa el 9,30 % de la industria mundial, y se espera que alcance los 680 millones de dólares en 2026. Los países de Oriente Medio y África están adoptando cada vez más tecnologías digitales. Los países del Consejo de Cooperación del Golfo (CCG) están gastando cada vez más en alta tecnología como parte de sus estrategias de transformación económica. Se espera que todos estos factores ofrezcan amplias oportunidades de crecimiento a los actores del mercado en la región.

América Latina

En 2025, América Latina representó 470 millones de dólares, lo que representa el 7,00% del mercado mundial, y se prevé que crezca hasta 500 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Actores clave enfocados en la innovación para impulsar su cartera de productos

Los actores clave están ampliando sus operaciones mediante la adopción de estrategias como fusiones, adquisiciones, lanzamientos de productos, colaboraciones y asociaciones. Por ejemplo, en mayo de 2023, nVent Electric plc lanzó los refrigeradores de puerta trasera (RDC) RDHX PRO para enfriar racks de alta densidad de hasta 78 kW. Esta innovación satisface la creciente demanda del uso cada vez mayor de aplicaciones basadas en IA, una mayor eficiencia energética y sostenibilidad, y el requisito de utilización del espacio del centro de datos.

Principales actores en el mercado de racks para centros de datos

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El mercado global está dominado por los principales actores como Schneider Electric SE, Vertiv Group Corp. y Eaton Corporation plc, que representan alrededor del 53% - 55% de la cuota de mercado.

Lista de las principales empresas del mercado de racks de centros de datos estudiadas

- Schneider Electric SE (Francia)

- Vertiv Group Corp. (EE.UU.)

- Eaton Corporation plc(Irlanda)

- Cyber Power Systems, Inc. (Taiwán)

- Legrand S.A. (Francia)

- nVent Electric plc (Reino Unido)

- Hewlett Packard Enterprise Development LP (EE. UU.)

- Rittal GmbH & Co. KG (Alemania)

- Dell Technologies Inc.(A NOSOTROS.)

- FUJITSU limitada(Japón)

- Electrónica Delta (Taiwán)

- Corporación Black Box (EE. UU.)

- Lenovo (EE. UU.)

- Suntech TI (China)

- Equinix, Inc. (EE. UU.)

- Racks y gabinetes de datos de Great Lakes (EE. UU.)

- Gabinetes AMCO (EE. UU.)

- Kendall Howard LLC (Estados Unidos)

- Muchos más.

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2025:Schneider Electric anunció el lanzamiento de soluciones de centros de datos para enfrentar las dificultades de la IA (inteligencia artificial) de alta densidad y las implementaciones informáticas de seguimiento rápido. Se desarrollan nuevos sistemas de rack y PDU (unidades de distribución de energía) para rack para soportar peso y aumentar el tamaño, con refrigeración líquida directa al chip.

- Julio de 2025:Vertiv anunció la adquisición del grupo de empresas Great Lakes Data Racks & Cabinets (en conjunto “Great Lakes”) por 200 millones de dólares. Se espera que la incorporación de la experiencia de Great Lakes a la oferta actual de Vertiv ofrezca beneficios sustanciales a los clientes a través de la combinación de abastecimiento de infraestructura y soluciones prediseñadas.

- Agosto de 2023:Cyber Power Systems, Inc. rediseñó sus racks de servidores y accesorios de rack para convertirlos en modelos más livianos y pequeños. Los nuevos bastidores para servidores incluyen CR42U11001, un bastidor para servidores independiente de 42U y tres modelos de bastidores para montaje en pared en varios tamaños, desde 6U hasta 12U.

- Marzo de 2023:Vertiv Group Corp. lanzó el sistema inteligente de control de acceso a bastidores con huellas dactilares (iFACS) en India. iFACS ayuda a proteger los racks que albergan equipos, activos y datos empresariales.

- Febrero de 2023:Eaton agregó Rittal GmbH & Co. KG, un fabricante de gabinetes, a su programa de socios xModular para aumentar las innovaciones dentro del espacio del centro de datos modular.

- Mayo de 2022:Legrand presentó una nueva serie de gabinetes de configuración bajo pedido Nexpand para centros de datos. Los gabinetes Nexpand cuentan con puertas sólidas y cerraduras electrónicas a prueba de temperatura, con un sistema de gestión de cables superior. Nexpand ofrece la escalabilidad y la arquitectura sostenible necesarias para respaldar el aumento de la conectividad de Internet de las cosas (IoT), los servicios 5G ycomputación de bordey aplicaciones de Inteligencia Artificial (IA).

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

La inversión mundial en centros de datos ha ido en aumento en los últimos años, y el mercado está altamente dominado por empresas con sede en Estados Unidos, predominantemente firmas de capital privado. Este crecimiento de la inversión replica el papel fundamental que desempeñan los racks de los centros de datos en la actual economía digital. Estos operadores a gran escala moldean considerablemente la dirección del sector y el panorama económico. Los principales inversores institucionales y empresas de capital privado muestran un interés sustancial en los activos relacionados con los centros de datos. Su participación especifica la garantía de la viabilidad a largo plazo y los rendimientos probables de las inversiones en centros de datos.

COBERTURA DEL INFORME

El informe ofrece información cualitativa y cuantitativa sobre el mercado y un análisis detallado del tamaño y la tasa de crecimiento de todos los segmentos posibles del mercado. También detalla la dinámica del mercado, las tendencias emergentes y el panorama competitivo. El informe ofrece información clave, como la implementación de la automatización en segmentos de mercado específicos, desarrollos recientes de la industria, como asociaciones, fusiones, financiación, adquisiciones, análisis FODA consolidado de actores clave, estrategias comerciales de los principales actores del mercado, indicadores macro y microeconómicos y las principales tendencias de la industria. Este análisis detallado proporciona una visión integral del mercado y su potencial de crecimiento y desarrollo.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021 – 2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026 – 2034 |

|

Período histórico |

2021 – 2024 |

|

Índice de crecimiento |

CAGR del 9,10% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo de bastidor

Por tamaño del centro de datos

Por altura del estante

Por industria

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, se prevé que el mercado global alcance los 14.550 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 7.260 millones de dólares.

Se prevé que el mercado registre una tasa compuesta anual del 9,10% durante el período previsto de 2026 a 2034.

Por tipo de rack, se espera que los gabinetes/rack cerrado capturen la mayor participación de mercado y lideren el mercado.

Aumentar el número de instalaciones de centros de datos a nivel mundial es un factor clave que impulsa el crecimiento del mercado.

Algunos de los principales actores del mercado son Schneider Electric SE, Vertiv Group Corp., Eaton Corporation plc y otros.

Se espera que Asia Pacífico muestre la tasa de crecimiento más alta debido al rápido despliegue de 5G y la expansión de los centros de datos en la región.

Por industria, se espera que el segmento de atención médica crezca al CAGR más alto durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 170

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados