Tamaño del mercado de refrigeración de centros de datos, participación y análisis de la industria, por producto (acondicionadores de aire, acondicionadores de aire de precisión, refrigeración líquida, unidad de tratamiento de aire, enfriadores y otros (economizadores de aire, rechazo de calor)), por tipo de centro de datos (gran escala, mediana y pequeña escala), por técnica de refrigeración (enfriamiento basado en habitaciones, enfriamiento basado en bastidores y enfriamiento basado en hileras) y por industria (BFSI, TI y telecomunicaciones, fabricación, venta minorista, atención médica, ener

Tamaño del mercado de refrigeración de centros de datos y perspectivas futuras

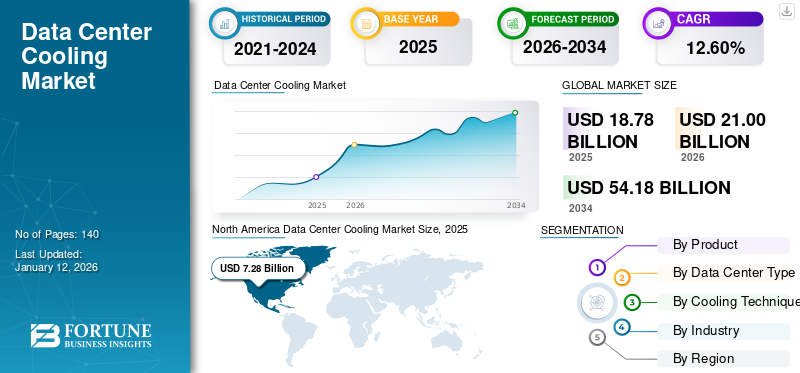

El tamaño del mercado mundial de refrigeración de centros de datos se valoró en 18.800 millones de dólares en 2025. Se prevé que el mercado crezca de 21.000 millones de dólares en 2026 a 54.400 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,6% durante el período previsto. América del Norte dominó el mercado de refrigeración de centros de datos con una cuota de mercado del 38,72% en 2025.

La refrigeración del centro de datos comprende tecnologías e infraestructura de gestión térmica especializadas diseñadas para regular la temperatura, la humedad y la disipación de calor dentro de los entornos del centro de datos para garantizar el funcionamiento confiable de servidores, sistemas de almacenamiento, equipos de red yinformática de alto rendimientoinfraestructura. Estas soluciones respaldan la integración de sistemas de enfriamiento por aire, tecnología de enfriamiento líquido, enfriadores, intercambiadores de calor, torres de enfriamiento, sistemas de contención, plataformas de monitoreo ambiental y herramientas de optimización térmica habilitadas por IA para mejorar la eficiencia energética, la confiabilidad de los equipos, la densidad de los racks y la continuidad operativa. La refrigeración del centro de datos permite a los operadores reducir el consumo de energía, lograr ahorros de energía, mantener el tiempo de actividad, respaldar los objetivos de sostenibilidad, mejorar la eficacia del uso de energía (PUE) y optimizar el costo total de propiedad en los centros de datos empresariales, de colocación, de hiperescala y de borde.

Las crecientes inversiones en infraestructura de inteligencia artificial (IA), plataformas de computación en la nube, instalaciones de hiperescala y entornos informáticos de alta densidad están acelerando la demanda de sistemas de refrigeración avanzados a nivel mundial. La creciente adopción de tecnologías de refrigeración líquida, refrigeración por inmersión y refrigeración gratuita está mejorando aún más la eficiencia de la refrigeración, permitiendo mayores densidades de energía en los racks y respaldando las iniciativas de descarbonización de los centros de datos. Los principales actores que operan en el mercado continúan invirtiendo en soluciones innovadoras de gestión térmica para abordar los crecientes requisitos de refrigeración de la infraestructura de nube e inteligencia artificial de próxima generación.

- Abril de 2025: Vertiv lanzó Vertiv™ CoolLoop Trim Cooler, una solución de gestión térmica diseñada para admitir aplicaciones informáticas de alta densidad e inteligencia artificial y, al mismo tiempo, reducir el consumo anual de energía de refrigeración en los centros de datos.

Vertiv Holdings Co., Schneider Electric SE, Johnson Controls International plc, STULZ GmbH y Rittal GmbH & Co. KG se encuentran entre las principales empresas que operan en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de refrigeración de centros de datos

- Tamaño del mercado en 2025: 18.800 millones de dólares

- Tamaño del mercado en 2026: 21.000 millones de dólares

- Tamaño del mercado previsto para 2034: 54.400 millones de dólares

- CAGR: 12,6% entre 2026 y 2034

- América del Norte dominó el mercado de refrigeración de centros de datos con una cuota de mercado del 38,72% en 2025.

- Se espera que el segmento de refrigeración líquida experimente la tasa de crecimiento más alta, con una tasa compuesta anual del 15,1% durante el período previsto.

- Se espera que el segmento de gran escala experimente la mayor tasa de crecimiento, con una tasa compuesta anual del 13,4% en los próximos años.

América del norte

El mercado regional generó más de 7280 millones de dólares en 2025, respaldado por la expansión de centros de datos a hiperescala, infraestructura de inteligencia artificial y una fuerte adopción de tecnologías avanzadas de refrigeración líquida.

Europa

Se espera que el mercado experimente un crecimiento sustancial, impulsado por inversiones en centros de datos sostenibles, infraestructura informática de inteligencia artificial y soluciones de refrigeración energéticamente eficientes en los principales países europeos.

Asia Pacífico

El mercado estaba valorado en 3.640 millones de dólares en 2025, respaldado por una rápida digitalización, una creciente capacidad de la nube, implementaciones de inteligencia artificial y crecientes inversiones en infraestructura de centros de datos de alta densidad.

A NOSOTROS.

Se estima que el mercado alcanzará unos 5.260 millones de dólares en 2026, impulsado por la expansión continua de los centros de datos a hiperescala, las instalaciones informáticas centradas en la IA y las inversiones en infraestructura de la nube.

Japón

Se estima que en 2026 el mercado japonés alcanzará unos 920 millones de dólares, lo que representa aproximadamente el 4,2% de las ventas mundiales.

Leer más

TENDENCIAS DEL MERCADO DE REFRIGERACIÓN DE CENTROS DE DATOS

La mayor preferencia por las tecnologías de conservación de agua y refrigeración con bajo consumo de agua es una tendencia clave del mercado

El mercado está siendo testigo de un cambio creciente hacia soluciones de gestión térmica eficientes en el uso del agua a medida que los operadores buscan reducir el consumo de agua dulce y al mismo tiempo cumplir con objetivos medioambientales y de sostenibilidad cada vez más estrictos. Los operadores de centros de datos están adoptando cada vez más sistemas de refrigeración líquida de circuito cerrado, refrigeración por evaporación indirecta, refrigeración basada en refrigerante y tecnologías de refrigeración gratuita que minimizan el uso de agua sin comprometer el rendimiento de la refrigeración. El mercado también está experimentando una creciente integración de sistemas de reciclaje de agua, plataformas inteligentes de gestión del agua y tecnologías avanzadas de rechazo de calor para mejorar la utilización de recursos y la eficiencia operativa.

- Por ejemplo, en junio de 2025, LiquidStack presentó la Unidad de Distribución de Refrigerante (CDU) GigaModular™, la primera plataforma CDU modular y escalable de la industria que ofrece hasta 10 MW de capacidad de refrigeración para entornos de centros de datos de hiperescala e IA de alta densidad, lo que permite a los operadores ampliar la infraestructura de refrigeración líquida a través de un enfoque de pago a medida que crece.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Las crecientes densidades de energía en rack y las arquitecturas de chips de próxima generación están impulsando el crecimiento del mercado

El crecimiento del mercado de refrigeración de centros de datos está cada vez más impulsado por el rápido aumento de las densidades de energía de los racks resultante del despliegue de GPU avanzadas, aceleradores de IA, procesadores de alto rendimiento y arquitecturas de servidores de próxima generación. A medida que los enfoques convencionales de refrigeración por aire se vuelven insuficientes para gestionar las mayores cargas térmicas generadas por la infraestructura informática moderna, los operadores de centros de datos están invirtiendo en soluciones avanzadas de refrigeración de centros de datos capaces de ofrecer una mayor disipación de calor, una estabilidad térmica mejorada y una disponibilidad continua del sistema. La transición hacia servidores que superan los 30-100 kW por rack está acelerando la demanda de refrigeración de precisión, refrigeración líquida, intercambiadores de calor de puerta trasera e híbridos.sistemas de gestión térmicaque respaldan un funcionamiento confiable y al mismo tiempo mejoran la eficiencia energética. La creciente adopción de entornos informáticos de alta densidad en instalaciones de hiperescala, empresariales y de colocación continúa fortaleciendo la demanda de tecnologías de refrigeración innovadoras capaces de soportar los requisitos informáticos futuros y optimizar el rendimiento del centro de datos.

- Por ejemplo, en septiembre de 2025, Vertiv presentó la familia Vertiv™ CoolChip CDU, una plataforma de distribución de refrigerante de refrigeración líquida diseñada para admitir IA de alta densidad y entornos informáticos acelerados mediante la gestión eficiente de cargas de calor cada vez mayores en los racks.

RESTRICCIONES DEL MERCADO

Los altos costos de capital y los desafíos de infraestructura están limitando la expansión del mercado

El crecimiento del mercado está limitado por los altos requisitos de inversión de capital asociados con la infraestructura de refrigeración avanzada, en particular la refrigeración líquida, la refrigeración por inmersión y los sistemas de gestión térmica de alta capacidad. La implementación de soluciones de refrigeración de próxima generación a menudo requiere modificaciones significativas en los diseños de los centros de datos, los sistemas de distribución de energía, las redes de tuberías y la infraestructura de las instalaciones existentes, lo que genera desafíos para los operadores que buscan actualizar las instalaciones heredadas. La creciente complejidad de las cargas de trabajo de IA y los entornos de servidores de alta densidad ha ampliado aún más los requisitos de refrigeración, lo que genera mayores costos operativos, de instalación y de mantenimiento. Además, las preocupaciones sobre la gestión del refrigerante, la compatibilidad de la infraestructura, la disponibilidad de agua y la integración con las arquitecturas de los centros de datos existentes pueden retrasar la implementación del proyecto y aumentar los riesgos de implementación. Las limitaciones presupuestarias, los plazos de retorno de la inversión más largos y la escasez de experiencia especializada en gestión térmica continúan creando desafíos para los operadores que buscan la adopción a gran escala de soluciones avanzadas de enfriamiento de centros de datos en empresas, colocaciones, hiperescala ycentro de datos de bordeambientes.

OPORTUNIDADES DE MERCADO

La implementación de centros de datos de IA en regiones con escasez de agua crea importantes oportunidades para la refrigeración de próxima generación

Una gran oportunidad que surge en el mercado es el creciente despliegue de centros de datos de inteligencia artificial y de hiperescala en regiones que enfrentan escasez de agua, aumento de la temperatura ambiente y regulaciones ambientales estrictas. Estos desarrollos están impulsando la demanda de soluciones avanzadas de refrigeración para centros de datos capaces de minimizar el consumo de agua dulce y al mismo tiempo mantener un alto rendimiento de refrigeración y confiabilidad operativa. Los proveedores de tecnología de refrigeración se centran cada vez más en sistemas de refrigeración líquida de circuito cerrado, refrigeración seca, refrigeración por evaporación indirecta, refrigeración basada en refrigerante y soluciones inteligentes de gestión del agua que mejoran la eficiencia térmica con una menor dependencia del agua. La oportunidad es particularmente fuerte en Medio Oriente, el suroeste de EE. UU., Australia y otras regiones con limitaciones de agua donde los operadores están priorizando la infraestructura de enfriamiento sostenible para cumplir con las regulaciones ambientales, mejorar la efectividad del uso de energía (PUE) y respaldar la expansión de la infraestructura de IA a largo plazo.

- Por ejemplo, en septiembre de 2024, CoolIT Systems anunció el lanzamiento de su unidad de distribución de refrigerante (CDU) de refrigeración líquida CHx2000, diseñada para admitir implementaciones de IA y HPC de alta densidad con capacidades de refrigeración de hasta 2 MW por unidad.

DESAFÍOS DEL MERCADO

Las crecientes densidades de energía en rack y los requisitos de modernización de la infraestructura están desafiando el crecimiento del mercado

Uno de los principales desafíos que afectan al mercado es el rápido aumento de las densidades de energía de los racks impulsado por la inteligencia artificial, el aprendizaje automático y las aplicaciones informáticas de alto rendimiento. Los centros de datos modernos requieren una capacidad de refrigeración significativamente mayor que las instalaciones tradicionales, lo que crea desafíos para los operadores que buscan gestionar las cargas de calor manteniendo al mismo tiempo los objetivos de eficiencia energética y sostenibilidad. Al mismo tiempo, muchos centros de datos existentes se diseñaron en torno a arquitecturas convencionales de refrigeración por aire, lo que hizo que la transición a tecnologías de refrigeración líquida fuera compleja y requiriera mucho capital. Los crecientes requisitos de disponibilidad de energía, gestión del agua, actualizaciones de la infraestructura de refrigeración e integración con los sistemas de las instalaciones existentes aumentan aún más la complejidad de la implementación. Estos factores crean desafíos operativos para los operadores de centros de datos y proveedores de soluciones de refrigeración que buscan equilibrar el rendimiento, la eficiencia de costos, la escalabilidad y los objetivos ambientales en entornos de centros de datos de hiperescala, colocación, empresariales y de borde.

Análisis de segmentación

Por producto

El segmento de unidades de tratamiento de aire lideró el mercado debido a su amplia implementación en centros de datos empresariales, de hiperescala y de colocación

Por producto, el mercado se segmenta en aires acondicionados, precisiónacondicionadores de aire, refrigeración líquida, unidad de tratamiento de aire, enfriadores y otros.

El segmento de unidades de tratamiento de aire tuvo la mayor participación de mercado en 2025, ya que sigue siendo un componente crítico de la infraestructura de enfriamiento de los centros de datos en instalaciones empresariales, de colocación, de hiperescala y de borde. Las unidades de tratamiento de aire (AHU) se utilizan ampliamente para regular el flujo de aire, la temperatura, la humedad y la calidad del aire interior dentro de entornos de espacios en blanco, lo que garantiza un funcionamiento confiable de servidores, sistemas de almacenamiento y equipos de red. En comparación con otros productos de refrigeración, las AHU ofrecen una amplia aplicabilidad en proyectos de centros de datos tanto de nueva construcción como de modernización. Se pueden integrar con sistemas de agua helada, economizadores, soluciones de contención y plataformas de gestión de edificios. Su capacidad para soportar operaciones de refrigeración a gran escala, optimizar la distribución del flujo de aire y mejorar la eficiencia térmica las convierte en una de las soluciones de refrigeración más utilizadas en el mercado. El creciente desarrollo de instalaciones a hiperescala, infraestructura en la nube y proyectos de transformación digital continúa reforzando la demanda de sistemas avanzados de manejo de aire a nivel mundial.

- Por ejemplo, en mayo de 2025, STULZ presentó la serie CyberAir Mini DX, una solución de refrigeración de precisión energéticamente eficiente diseñada paracomputación de bordey aplicaciones de centros de datos de tamaño pequeño y mediano, ampliando aún más su cartera de gestión térmica.

Se espera que el segmento de refrigeración líquida experimente la tasa de crecimiento más alta, con una CAGR del 15,1%, durante el período previsto, impulsada por la creciente adopción de infraestructura de inteligencia artificial, computación de alto rendimiento (HPC) e implementaciones de GPU de alta densidad que requieren capacidades superiores de disipación de calor. La creciente demanda de refrigeración directa al chip, refrigeración por inmersión y sistemas avanzados de distribución de refrigerante está acelerando la adopción de tecnologías de refrigeración líquida en centros de datos de hiperescala y preparados para IA, lo que permite a los operadores mejorar la eficiencia energética, soportar mayores densidades de energía en rack y cumplir objetivos de sostenibilidad.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de centro de datos

Mercado liderado por el segmento de pequeña escala debido a la creciente implementación de computación perimetral e infraestructura de TI empresarial

Por tipo de centro de datos, el mercado se segmenta en gran escala, mediana escala y pequeña escala.

El segmento de pequeña escala tuvo la mayor participación de mercado en 2025. Los centros de datos de pequeña escala se implementan ampliamente en empresas, instituciones gubernamentales, centros de atención médica, organizaciones educativas, instituciones financieras y entornos informáticos de vanguardia que requieren capacidades de almacenamiento y procesamiento de datos localizados. Estas instalaciones dependen en gran medida de las soluciones de refrigeración de los centros de datos para mantener temperaturas operativas óptimas, garantizar la confiabilidad de los equipos y respaldar el funcionamiento continuo de los servidores y la infraestructura de redes. En comparación con las instalaciones de mediana y gran escala, los centros de datos de pequeña escala representan un número significativamente mayor de instalaciones a nivel mundial, lo que crea una demanda sustancial de acondicionadores de aire de precisión, unidades de tratamiento de aire, sistemas de refrigeración en fila y soluciones inteligentes de gestión térmica. La continua expansión detransformación digitaliniciativas, implementaciones de computación de punta y proyectos de modernización de TI empresarial están fortaleciendo aún más la demanda de infraestructura de enfriamiento en entornos de centros de datos de pequeña escala a nivel mundial.

Se espera que el segmento de gran escala sea testigo de la tasa de crecimiento más alta, con una CAGR del 13,4% en los próximos años, impulsada por crecientes inversiones en instalaciones de nube a hiperescala, centros de datos preparados para IA, infraestructura informática de alto rendimiento y campus de colocación a gran escala.

Por técnica de enfriamiento

Mercado liderado por el segmento de refrigeración basada en habitaciones, ya que ofrece menor complejidad de implementación y confiabilidad comprobada

Por técnica de enfriamiento, el mercado se segmenta en enfriamiento basado en salas, enfriamiento basado en bastidores y enfriamiento basado en filas.

El segmento de refrigeración de habitaciones tuvo la mayor cuota de mercado en 2025, ya que sigue siendo la arquitectura de refrigeración más implementada en entornos empresariales, de colocación, gubernamentales, sanitarios y de centros de datos heredados. Las soluciones de refrigeración basadas en salas utilizan acondicionadores de aire para salas de ordenadores (CRAC), controladores de aire para salas de ordenadores (CRAH) y sistemas centralizados de gestión del flujo de aire para regular la temperatura y la humedad en toda la sala de datos. En comparación con los enfoques basados en racks y en filas, la refrigeración basada en salas ofrece una menor complejidad de implementación, confiabilidad comprobada y amplia compatibilidad con los sistemas existentes.centro de datosinfraestructura, lo que la convierte en la opción preferida entre una gran base instalada de instalaciones en todo el mundo. La continua expansión de la infraestructura de TI empresarial, las instalaciones de colocación y los servicios digitales está fortaleciendo aún más la demanda de soluciones de refrigeración para habitaciones dentro del mercado.

Se espera que el segmento de refrigeración basado en rack experimente la tasa de crecimiento más alta, con una tasa compuesta anual del 13,4% en los próximos años, impulsada por la creciente adopción de infraestructura de inteligencia artificial, computación de alto rendimiento (HPC) e implementaciones de servidores de alta densidad. La refrigeración basada en rack permite la eliminación específica del calor en la fuente, lo que mejora la eficiencia térmica y admite densidades de potencia de rack más altas que las arquitecturas de refrigeración convencionales.

Por industria

La creciente necesidad de optimizar la eficiencia energética impulsó el crecimiento del segmento de TI y telecomunicaciones

Por industria, el mercado se segmenta en BFSI, TI y telecomunicaciones, manufactura, comercio minorista, atención médica, energía y servicios públicos, y otros (gobierno y defensa, educación).

El segmento de TI y telecomunicaciones tuvo la mayor participación de mercado de refrigeración de centros de datos en 2025. El sector representa una proporción significativa de las inversiones globales en centros de datos, infraestructura en la nube, redes de telecomunicaciones y plataformas de servicios digitales que requieren soluciones avanzadas de refrigeración de centros de datos. Los operadores de TI y telecomunicaciones utilizan cada vez más sistemas de refrigeración de precisión, unidades de tratamiento de aire, tecnologías de refrigeración líquida y plataformas de gestión térmica inteligente para mantener la fiabilidad de los equipos, optimizar la eficiencia energética y garantizar el funcionamiento ininterrumpido de servidores, sistemas de almacenamiento y equipos de red.

Se espera que el segmento minorista experimente la tasa de crecimiento más alta, con una CAGR del 14,9% en los próximos años, impulsada por la creciente adopción deplataformas de comercio electrónico, sistemas de pago digitales, operaciones minoristas omnicanal y aplicaciones de análisis de clientes con uso intensivo de datos.

Perspectivas regionales del mercado de refrigeración de centros de datos

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America Data Center Cooling Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte sigue siendo un mercado dominante, con más de 7280 millones de dólares en ingresos en 2025, respaldado por crecientes inversiones en centros de datos de hiperescala, infraestructura de inteligencia artificial (IA), plataformas de computación en la nube, instalaciones de colocación e implementaciones de centros de datos de borde en los EE. UU. y Canadá. La demanda regional está fuertemente influenciada por la rápida expansión de los grupos de capacitación en IA, los entornos de computación de alto rendimiento (HPC) y la infraestructura de nube a gran escala que requiere soluciones avanzadas de gestión térmica. La región se beneficia de un importante gasto de capital en desarrollos de centros de datos de próxima generación, modernización de la infraestructura digital e iniciativas de sostenibilidad que requieren tecnologías de refrigeración energéticamente eficientes para soportar las crecientes densidades de energía de los racks y la confiabilidad operativa. La creciente adopción de plataformas de refrigeración líquida, refrigeración por inmersión, refrigeración directa al chip y gestión térmica inteligente está fortaleciendo aún más la demanda de soluciones de refrigeración de centros de datos capaces de mejorar la eficiencia energética, reducir los costos operativos y soportar cargas de trabajo impulsadas por IA en instalaciones de misión crítica.

Mercado de refrigeración de centros de datos de EE. UU.

Se espera que Estados Unidos domine el mercado con unos ingresos estimados de unos 5.260 millones de dólares en 2026, impulsados por la amplia cartera de centros de datos a hiperescala, instalaciones informáticas centradas en la inteligencia artificial, desarrollos de infraestructura en la nube y expansiones de colocación del país. La demanda de refrigeración de centros de datos sigue siendo particularmente fuerte en todas las instalaciones que soportaninteligencia artificial, aprendizaje automático, servicios en la nube, aplicaciones financieras y entornos informáticos de alto rendimiento que requieren una gestión avanzada del calor y un rendimiento operativo ininterrumpido. El país continúa siendo testigo de importantes inversiones por parte de empresas de tecnología, proveedores de servicios en la nube y operadores de colocación que buscan implementar infraestructura de servidores de alta densidad y clústeres de GPU de próxima generación. El creciente énfasis en la eficiencia energética, los objetivos de sostenibilidad, la conservación del agua y la resiliencia de los centros de datos está acelerando aún más la adopción de sistemas de refrigeración líquida, controles de refrigeración inteligentes y tecnologías avanzadas de gestión térmica en todo el país.

Europa

Se espera que el mercado europeo experimente un crecimiento sustancial durante el período previsto, impulsado por crecientes inversiones en centros de datos a hiperescala, infraestructura en la nube, instalaciones informáticas de IA e infraestructura digital sostenible en Alemania, el Reino Unido, Francia, Irlanda, los Países Bajos, los países nórdicos y otros países europeos. La demanda regional está estrechamente asociada con el creciente despliegue de centros de datos energéticamente eficientes, estrictas regulaciones ambientales y la creciente adopción de tecnologías de refrigeración avanzadas diseñadas para reducir el consumo de energía y las emisiones de carbono. Europa sigue siendo uno de los mercados más importantes para la refrigeración de centros de datos, ya que los operadores priorizan cada vez más la sostenibilidad, la optimización del rendimiento energético, la eficiencia del agua y el cumplimiento de los estándares medioambientales en evolución. Las crecientes inversiones en infraestructura de refrigeración líquida, centros de datos preparados para IA, integración de energía distrital e iniciativas de centros de datos ecológicos están creando una demanda sostenida de soluciones de refrigeración avanzadas capaces de soportar entornos informáticos de alta densidad y al mismo tiempo cumplir con los ambiciosos objetivos de descarbonización de la región.

Mercado de refrigeración de centros de datos del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 2.100 millones de dólares, lo que representa aproximadamente el 10,0% de las ventas mundiales.

Mercado de refrigeración de centros de datos de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 1.230 millones de dólares en 2026, lo que equivale a alrededor del 5,8% de las ventas mundiales.

Asia Pacífico

El mercado en Asia Pacífico se valoró en 3,64 mil millones de dólares en 2025 y continúa expandiéndose durante el período previsto. China y Japón siguen representando importantes centros de demanda debido a la expansión de la capacidad de la nube, las crecientes implementaciones de computación de IA y las crecientes inversiones en infraestructura de centros de datos de alta densidad. El crecimiento del mercado regional está fuertemente asociado con la rápida digitalización, el aumento del uso de Internet, la expansión de las instalaciones de colocación y la creciente demanda de capacidades de procesamiento de datos. La creciente implementación de centros de datos preparados para IA, infraestructura informática de punta y tecnologías de refrigeración líquida continúa acelerando la demanda de soluciones avanzadas de refrigeración de centros de datos en toda la región.

Mercado de refrigeración de centros de datos de China

Se prevé que el mercado de China seguirá siendo el dominante en la región de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 1.430 millones de dólares, lo que representa aproximadamente el 6,8% de las ventas mundiales.

Mercado de refrigeración de centros de datos de Japón

Se estima que en 2026 el mercado japonés alcanzará unos 920 millones de dólares, lo que representa aproximadamente el 4,2% de las ventas mundiales.

Mercado de refrigeración de centros de datos de la India

Se estima que el mercado indio en 2026 alcanzará alrededor de 900 millones de dólares, lo que representa aproximadamente el 4,3% de las ventas mundiales.

Medio Oriente y África

El mercado de Medio Oriente y África está impulsado por crecientes inversiones en centros de datos de hiperescala, infraestructura de nube,ciudad inteligenteprogramas e iniciativas de transformación digital en los países del CCG, Sudáfrica, Israel y otros mercados regionales. La demanda está estrechamente relacionada con el creciente despliegue de instalaciones de colocación, proyectos gubernamentales en la nube, infraestructura de inteligencia artificial y centros de datos empresariales que requieren tecnologías de refrigeración avanzadas para garantizar la confiabilidad operativa y la eficiencia energética. Los países del CCG lideran el consumo regional debido a importantes inversiones en infraestructura digital, desarrollo de ciudades inteligentes y proyectos de centros de datos a gran escala. Al mismo tiempo, Israel se beneficia de la expansión de los ecosistemas tecnológicos, la adopción de la nube y el aumento de las inversiones en instalaciones informáticas de alto rendimiento. La creciente demanda de soluciones de refrigeración sostenibles y energéticamente eficientes continúa respaldando la expansión del mercado en toda la región.

Mercado de refrigeración de centros de datos del CCG

Se prevé que el mercado del CCG alcance alrededor de 1.240 millones de dólares en 2026, lo que representa aproximadamente el 5,9% de las ventas mundiales.

Sudamerica

El mercado de América del Sur está impulsado por crecientes inversiones en infraestructura de nube, instalaciones de colocación, centros de datos empresariales e iniciativas de transformación digital en Brasil, Argentina, Chile, Colombia y otros mercados regionales. La expansión del mercado está impulsada principalmente por el creciente despliegue de instalaciones a hiperescala,telecomunicacionesinfraestructura, centros de datos de servicios financieros y proyectos de digitalización gubernamental que requieren soluciones de gestión térmica confiables y energéticamente eficientes. La creciente penetración de Internet, la adopción de la nube y las inversiones en infraestructura preparada para IA respaldan aún más la demanda de tecnologías de refrigeración avanzadas capaces de mejorar la eficiencia operativa, reducir el consumo de energía y garantizar el rendimiento continuo de los centros de datos en toda la región.

Mercado de refrigeración de centros de datos de Brasil

Se proyecta que el mercado brasileño alcanzará alrededor de 580 millones de dólares en 2026, lo que representa aproximadamente el 2,7% de las ventas mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Ventaja competitiva impulsada por la innovación en refrigeración líquida, la experiencia en eficiencia energética y las capacidades de gestión térmica preparadas para la IA

El mercado de refrigeración de centros de datos está moderadamente fragmentado, con un posicionamiento competitivo determinado por capacidades en refrigeración de precisión, refrigeración líquida, gestión térmica, optimización del flujo de aire y tecnologías de refrigeración energéticamente eficientes en entornos de centros de datos de hiperescala, colocación, empresariales y de borde. Empresas líderes, incluidas Vertiv Holdings Co., Schneider Electric SE, Johnson Controls International plc, STULZ GmbH y Rittal GmbH & Co. KG, mantienen sólidas posiciones en el mercado a través de carteras de refrigeración avanzadas, redes de servicios globales, experiencia en ingeniería y soluciones innovadoras de gestión térmica que respaldan entornos informáticos de alta densidad a nivel mundial.

La diferenciación competitiva está cada vez más influenciada por la capacidad de proporcionar tecnologías de refrigeración líquida, infraestructura de refrigeración preparada para IA, plataformas de gestión térmica inteligente, sistemas de refrigeración energéticamente eficientes y soluciones de centros de datos sostenibles capaces de soportar densidades de energía de rack en aumento. Las empresas invierten continuamente en refrigeración directa al chip, refrigeración por inmersión, análisis térmico impulsado por IA, plataformas de refrigeración modulares y tecnologías de distribución de refrigerante de próxima generación para mejorar la eficiencia de la refrigeración, reducir el consumo de energía y respaldar la expansión de la IA.computación en la nubee implementaciones de centros de datos a hiperescala a nivel mundial.

- Por ejemplo, en abril de 2025, Vertiv presentó el sistema de infraestructura aérea modular Vertiv™ SmartRun, que integra infraestructura de refrigeración, energía, redes y contención para acelerar la implementación de entornos de centros de datos de hiperescala y preparados para IA.

LISTA DE EMPRESAS CLAVE DE REFRIGERACIÓN DE CENTROS DE DATOS PERFILADAS

- Vertiv Holdings Co.(A NOSOTROS.)

- Schneider Electric SE(Francia)

- Johnson Controls International plc (Irlanda)

- STULZ GmbH (Alemania)

- Rittal GmbH & Co. KG (Alemania)

- Industrias Daikin, Ltd.(Japón)

- Corporación Mitsubishi Electric (Japón)

- Trane Technologies plc (Irlanda)

- Munters Group AB (Suecia)

- CoolIT Systems Inc. (Canadá)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2025:LiquidStack presentó la Unidad de Distribución de Refrigerante (CDU) GigaModular™, la primera plataforma CDU modular de la industria que ofrece hasta 10 MW de capacidad de refrigeración para IA y centros de datos a hiperescala, lo que permite implementaciones escalables de refrigeración líquida.

- Marzo de 2025:Munters lanzó la solución de enfriamiento evaporativo indirecto SyCool® Split para centros de datos, diseñada para mejorar la eficiencia de enfriamiento y reducir el consumo de energía en entornos informáticos de alta densidad.

- Noviembre de 2024:STULZ lanzó la unidad de gestión de refrigeración CyberCool CMU, diseñada para optimizar las operaciones de refrigeración líquida y mejorar la eficiencia térmica en entornos de centros de datos HPC e IA de alta densidad.

- Agosto de 2024:Johnson Controls mejoró su plataforma de enfriadoras con cojinetes magnéticos enfriadas por aire YORK® YVAM para instalaciones de misión crítica, respaldando una mayor eficiencia energética y menores costos operativos relacionados con la refrigeración en los centros de datos.

- Julio de 2024:Trane Technologies presentó soluciones avanzadas de gestión térmica para centros de datos a hiperescala, lo que permite a los operadores mejorar el rendimiento de la refrigeración y al mismo tiempo respaldar los objetivos de sostenibilidad y descarbonización.

COBERTURA DEL INFORME

El análisis del mercado global de refrigeración de centros de datos incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, y desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 12,6% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por producto, tipo de centro de datos, técnica de refrigeración, industria y región |

| Por producto |

|

| Por tipo de centro de datos |

|

| Por técnica de enfriamiento |

|

| Por industria |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 18.800 millones de dólares en 2025 y se prevé que alcance los 54.400 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 7.280 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,6% durante el período previsto (2026-2034).

Por industrias, el segmento de TI y Telecomunicaciones lideró el mercado.

La rápida expansión de la infraestructura de inteligencia artificial y los centros de datos a hiperescala está impulsando el crecimiento del mercado.

Vertiv Holdings Co., Schneider Electric SE, Johnson Controls International plc, STULZ GmbH y Rittal GmbH & Co. KG son los principales actores del mercado.

América del Norte tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados