Tamaño del mercado de computación en la nube, participación y análisis de la industria, por tipo (nube pública, nube privada y nube híbrida), por servicio (infraestructura como servicio (IaaS), plataforma como servicio (PaaS) y software como servicio (SaaS)), por tipo de empresa (PYMES y grandes empresas), por industria (BFSI, TI y telecomunicaciones, gobierno, bienes de consumo y venta minorista, atención médica, manufactura y otros) y pronóstico regional, 2026-2034

Tamaño y participación del mercado de computación en la nube

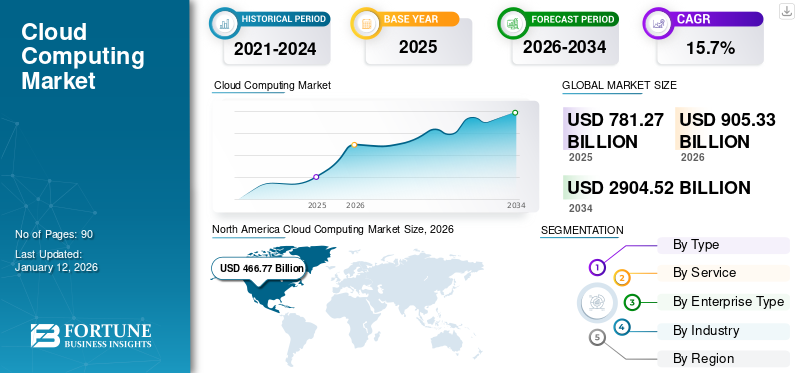

El tamaño del mercado mundial de computación en la nube se valoró en USD781.27mil millones en 2025 y se prevé que crezca de USD905.33mil millones en 2026 a USD2.904,52mil millones para 2034, exhibiendo una CAGR del 15,7% durante el período previsto. América del Norte dominó la industria de la computación en la nube, con una participación de mercado del 52,0% en 2025. El crecimiento de la industria está impulsado por la transformación digital empresarial, la integración de la inteligencia artificial, la adopción de infraestructura híbrida y la inversión sostenida de capital a hiperescala en las economías desarrolladas y emergentes.

La implementación de la nube pública sigue siendo el principal motor de crecimiento, respaldada por proveedores de hiperescala que amplían las zonas de disponibilidad geográfica. Las arquitecturas híbridas están ganando terreno a medida que las empresas equilibran el cumplimiento normativo con la flexibilidad operativa. Las inversiones en la nube privada persisten en industrias reguladas donde la gobernanza de datos sigue siendo crítica. En conjunto, estas dinámicas sostienen un crecimiento generalizado del mercado de la computación en la nube.

Las plataformas Neocloud están surgiendo como proveedores de infraestructura especializados centrados principalmente en entornos de nube GPU. Su contribución al tamaño total del mercado de la computación en la nube sigue siendo limitada; sin embargo, su presencia es estratégicamente significativa. La nube GPU se ha convertido en un diferenciador estratégico dentro de la industria de la computación en la nube. La asignación de capacidad, los ciclos de suministro de semiconductores y la disponibilidad de energía están dando forma a las decisiones de implementación. Las empresas evalúan cada vez más a los proveedores en función de su preparación para la inteligencia artificial, no solo del almacenamiento o la escalabilidad informática general.

Las cargas de trabajo de inteligencia artificial están aumentando materialmente la intensidad informática. Las empresas requieren una infraestructura elástica capaz de soportar análisis avanzados y modelos generativos. La adopción de infraestructura como servicio (IaaS) se está expandiendo entre las organizaciones que buscan eficiencia de capital. La plataforma como servicio (PaaS) acelera los ciclos de vida de desarrollo de aplicaciones, mientras que el software como servicio (SaaS) sigue dominando el consumo recurrente de software empresarial. Los cambios en la participación de los hiperescaladores reflejan cada vez más el acceso a capacidad informática avanzada en lugar de la migración empresarial tradicional por sí sola. La profundidad de la infraestructura, la disciplina de capital y la disponibilidad de las unidades de procesamiento de gráficos ahora influyen directamente en el crecimiento del mercado de la computación en la nube.

La cuota de mercado de la computación en la nube sigue concentrada entre los proveedores globales de hiperescala. Sin embargo, los proveedores regionales y las iniciativas soberanas de nube se están fortaleciendo en respuesta a los mandatos de localización de datos. La optimización de precios, los contratos empresariales a largo plazo y los marcos de seguridad integrados influyen en el posicionamiento competitivo. Históricamente, la participación de mercado de la computación en la nube se expandió a través de la escala geográfica, los ecosistemas de socios y la amplitud de los servicios. Si bien esos factores siguen siendo relevantes, la integración de la inteligencia artificial ha intensificado la concentración informática. Los proveedores con inversiones sostenidas en clústeres de GPU, redes de gran ancho de banda y diseño de centros de datos energéticamente eficientes están capturando una parte desproporcionada de la demanda incremental.

La industria de la computación en la nube está creciendo debido a varios factores importantes, incluido el aumentotransformación digitalen todas las industrias, la creciente adopción de Internet y dispositivos móviles en todo el mundo y un mayor uso de big data. A medida que las industrias se modernizan, las plataformas en la nube se han vuelto indispensables para respaldar las operaciones comerciales digitales. Además, la implementación de Internet de las cosas (IoT), computación de punta, 5G y análisis en tiempo real impulsados porInteligencia artificial (IA)y se prevé que el aprendizaje automático (ML) aumente el valor de la tecnología de computación en la nube en diferentes negocios. Por ejemplo,

- En enero de 2025, SAP SE integró la IA y el aprendizaje automático (ML) en su ecosistema empresarial para ayudar a las empresas a tomar mejores decisiones basadas en datos y aumentar la productividad.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de computación en la nube

- Tamaño del mercado en 2025: 781,27 mil millones de dólares

- Tamaño del mercado en 2026: 905,33 mil millones de dólares

- Tamaño del mercado previsto para 2034: 2.904,52 mil millones de dólares

- CAGR: 15,70% entre 2026 y 2034

- El segmento SaaS tuvo la mayor cuota de mercado en 2025.

- El segmento IaaS representó el 26,00% de la cuota de mercado en 2025.

- El segmento de Grandes Empresas representó una cuota de mercado del 52,00% en 2025.

América del norte

América del Norte tenía una participación del 52,00% en 2025, valorada en 406.080 millones de dólares.

Asia Pacífico

Asia Pacífico tenía una participación del 13,30% en 2025, valorada en 104.240 millones de dólares.

Europa

Europa representó una cuota del 22,70% en 2025, valorada en 177.140 millones de dólares.

A NOSOTROS.

Se prevé que el mercado alcance los 282.620 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 27.860 millones de dólares en 2026.

Leer más

Dinámica del mercado

Oportunidades prometedoras en el mercado de la computación en la nube

El mercado mundial de la computación en la nube comprende un vibrante ecosistema de empresas emergentes. Se espera que el mercado cuente con más de 100 empresas emergentes y soluciones y servicios innovadores de computación en la nube para los consumidores. Es probable que un mercado tan fragmentado cree una intensa competencia al obligar a las empresas existentes a actualizar y adoptar continuamente nuevos desarrollos en las ofertas de nube. Por lo tanto, es probable que una mayor competencia expanda el mercado, creando más oportunidades para los actores del mercado.

- Porcelana: El desarrollo y la implementación de aplicaciones que aprovechen la informática de punta para procesar datos e impulsar los dispositivos IoT, los vehículos autónomos y las aplicaciones en tiempo real crearán una nueva fuente de ingresos para el mercado chino.

- India: La implementación de algoritmos de IA y ML en plataformas en la nube para impulsar el análisis predictivo, la automatización y las aplicaciones inteligentes creará una gran oportunidad para el mercado indio.

La expansión de la infraestructura de inteligencia artificial representa una oportunidad sustancial dentro del mercado de la computación en la nube. Las empresas necesitan entornos escalables para entrenar e implementar modelos avanzados. Los proveedores que ofrecen clústeres de unidades de procesamiento de gráficos optimizados y canales de datos seguros pueden capturar contratos empresariales premium. Los mercados emergentes ofrecen potencial de crecimiento a largo plazo. La adopción digital en el sudeste asiático, América Latina y África se está acelerando. Las inversiones en zonas de disponibilidad regional fortalecen el posicionamiento competitivo y amplían la participación en el mercado global de computación en la nube.

Las iniciativas de nube soberana presentan una oportunidad adicional. Los gobiernos y las industrias reguladas requieren entornos de infraestructura controlados localmente. Las asociaciones con operadores nacionales permiten una expansión alineada con el cumplimiento. Los servicios en la nube impulsados por la sostenibilidad están ganando la atención de las empresas. Los proveedores que integran el abastecimiento de energía renovable y herramientas de informes de carbono mejoran la diferenciación. La responsabilidad ambiental influye cada vez más en las decisiones de adquisiciones.

Tendencias del mercado

Creciente aceptación de Omni-Cloud sobre Multi-Cloud para impulsar el crecimiento de la industria

Una plataforma Omni-cloud ofrece instalaciones de conexión mejoradas a las empresas, lo que permite racionalizar e integrar los datos en diferentes plataformas. Al adoptar sistemas Omni-cloud, las empresas pueden lograr una mayor precisión en la gestión de datos y al mismo tiempo mejorar la eficiencia operativa. Por lo tanto, los principales actores están aprovechando estrategias, como innovaciones de nuevos productos, asociaciones y fusiones y adquisiciones, para ampliar su presencia en el mercado. Por ejemplo,

- En noviembre de 2023, Google Cloud y VMware ampliaron su alianza para integrar AlloyDB Omni en VMware Cloud Foundation. La vista previa tecnológica combina las sólidas competencias de AlloyDB Omni y Data Services Manager de VMware, brindando a los usuarios una solución para optimizar la administración de PostgreSQL, mejorar las bases de datos existentes y modificar procesos en aplicaciones generativas de IA..

La adopción de nubes híbridas y múltiples representa una tendencia definitoria en el mercado de la computación en la nube. Las empresas distribuyen cargas de trabajo entre múltiples proveedores para mejorar la resiliencia y optimizar los precios. Esta estrategia reduce el riesgo de concentración y fortalece el apalancamiento de negociación. La integración de la inteligencia artificial está acelerando la innovación de plataformas. Los proveedores de nube están incorporando kits de herramientas de aprendizaje automático e infraestructura de modelos generativos dentro de sus ofertas de servicios principales. Los clústeres informáticos de alto rendimiento se están convirtiendo en estándar en entornos de hiperescala.

Las soluciones en la nube específicas de la industria están ganando terreno. Los proveedores están adaptando plataformas para abordar los requisitos regulatorios y operativos en los sectores bancario, sanitario y gubernamental. La especialización vertical mejora la diferenciación competitiva. La implementación de la nube perimetral se está expandiendo para admitir aplicaciones sensibles a la latencia. La integración de las telecomunicaciones y el despliegue de 5G aumentan los requisitos de procesamiento distribuido. Las arquitecturas de borde complementan la infraestructura centralizada de hiperescala.

Descargar muestra gratuita para conocer más sobre este informe.

Impulsores del mercado

Integración de IA, aprendizaje automático y big data con la nube para impulsar el progreso del mercado

La creciente adopción de la Inteligencia Artificial (IA), big data,Aprendizaje automático (ML)y otras tecnologías emergentes se prevé que impulsen el crecimiento de la industria. Estas tecnologías están remodelando el panorama del mercado al permitir el procesamiento, la visualización y el análisis de datos en tiempo real. Varios proveedores de servicios, como Google, Amazon, Microsoft y muchos otros, continúan implementando inteligencia artificial para mejorar la eficiencia y reducir los costos de los servicios en la nube.

- Por ejemplo,En agosto de 2023, Microsoft se asoció con Globant para lanzar un estudio de innovación en la nube e inteligencia artificial, combinando las soluciones avanzadas en la nube de Microsoft con la experiencia de Globant en la transformación digital impulsada por la inteligencia artificial.

Por lo tanto, se prevé que la creciente integración de las tecnologías de IA, big data y ML impulse el crecimiento del mercado.

La transformación digital empresarial sigue siendo el principal impulsor del crecimiento del mercado de la computación en la nube. Las organizaciones están modernizando los sistemas heredados para mejorar la escalabilidad, la transparencia de costos y la resiliencia operativa. La migración a arquitecturas nativas de la nube mejora la agilidad y reduce el gasto de capital asociado con la infraestructura local. La adopción de inteligencia artificial y análisis avanzado aumenta significativamente la demanda de entornos informáticos elásticos. Las plataformas en la nube brindan acceso bajo demanda a recursos de almacenamiento y clústeres informáticos de alto rendimiento. Las empresas aprovechan la infraestructura como servicio para escalar las cargas de trabajo de forma dinámica sin compromisos de hardware a largo plazo.

Los modelos de fuerza laboral remota y distribuida continúan respaldando la adopción del software como servicio. Las plataformas de colaboración, los sistemas de planificación de recursos empresariales y las soluciones de gestión de relaciones con los clientes operan cada vez más en entornos de nube. Este cambio estructural amplía los flujos de ingresos recurrentes en todo el mercado de la computación en la nube. Los marcos regulatorios que fomentan la protección de datos y la planificación de la continuidad del negocio también influyen en las estrategias de migración a la nube. Los proveedores ofrecen entornos de cumplimiento certificados que reducen la complejidad del gobierno empresarial. La inversión en ciberseguridad fortalece la confianza en los modelos de implementación de múltiples nubes.

Restricciones del mercado:

Preocupaciones por la privacidad y la seguridad de los datos que obstaculizan el crecimiento del mercado

Los clientes adoptan servicios en la nube para almacenar de forma segura datos personales y comerciales en plataformas en la nube. Sin embargo, las preocupaciones relacionadas con la privacidad de los datos y las violaciones de datos, la pérdida de datos, las emergencias inesperadas, las vulnerabilidades de las aplicaciones y los ataques cibernéticos plantean desafíos importantes para el crecimiento de la industria de la nube. Los delitos cibernéticos, como la inyección de malware en la nube, el secuestro de servicios o cuentas, las crisis y los ataques del hombre en la nube, pueden exponer datos críticos de la empresa, lo que resulta en pérdidas financieras e interrupciones operativas. Los ciberataques también perturban las funciones corporativas, frenando así el progreso del mercado.

- Por ejemplo,Según un estudio de seguridad en la nube de Thales de 2023, más del 39 % de las empresas sufrieron una filtración de datos en su entorno de nube en 2022, lo que supone un aumento del 35 % con respecto al año anterior. Se identificó el error humano como la principal razón de las filtraciones de datos.

Las regulaciones de soberanía de datos presentan limitaciones estructurales dentro del mercado de la computación en la nube. Las restricciones de transferencia de datos transfronterizas requieren la implementación de infraestructura localizada, lo que aumenta la complejidad del cumplimiento. Las empresas que operan en múltiples jurisdicciones deben navegar por marcos regulatorios en evolución. Las preocupaciones sobre la dependencia de proveedores limitan la migración a gran escala para ciertas organizaciones. Las arquitecturas propietarias y las dependencias de integración aumentan los costos de cambio. Las estrategias de múltiples nubes mitigan el riesgo de concentración pero añaden complejidad operativa.

El riesgo de ciberseguridad sigue siendo un desafío persistente. A medida que los entornos de nube escalan, la exposición a las amenazas se expande. Las organizaciones deben invertir en marcos avanzados de gestión de identidades, cifrado y monitoreo continuo. Las violaciones de seguridad pueden afectar negativamente la reputación de un proveedor y su participación en el mercado de computación en la nube. Los desafíos de la previsibilidad de los costos también limitan la adopción. Si bien los modelos de gastos operativos reducen la inversión de capital inicial, los precios de uso variables pueden crear incertidumbre presupuestaria. Las empresas buscan cada vez más herramientas de optimización de la carga de trabajo para gestionar el gasto en la nube.

Casos de uso

|

Infraestructura como Servicio (Tecnología) |

Desafíos: Netflix inicialmente dependía de centros de datos tradicionales, pero ampliarlos se volvió cada vez más difícil a medida que crecía la popularidad de la plataforma. La infraestructura física no podía satisfacer las demandas de su base global de usuarios, especialmente porque la transmisión de contenido necesitaba más potencia computacional y almacenamiento. Solución: Netflix se asoció con proveedores de IaaS como Amazon Web Services para alojar sus servicios de transmisión de contenido. Al utilizar la infraestructura en la nube, Netflix puede escalar dinámicamente sus recursos según la demanda, garantizando una entrega de contenido fluida a los usuarios de todo el mundo. |

|

Comercio minorista (industria) |

Desafíos: Mantener una infraestructura local requería una inversión constante en hardware, software y personal de TI. A medida que las operaciones de Walmart se expandieron globalmente, esto se volvió cada vez más costoso, particularmente con los centros de datos que necesitaban monitoreo y actualizaciones constantes. Solución: Walmart adoptó plataformas en la nube como Microsoft Azure para integrar sus sistemas en línea y fuera de línea, lo que permitió una experiencia omnicanal perfecta. Ahora, los clientes pueden comprar en el sitio web y la aplicación móvil de Walmart mientras reciben actualizaciones en tiempo real. |

IMPACTO DE LA IA GENERATIVA:

Implementación de capacidades de IA generativa en toda la infraestructura de la nube para impulsar la expansión del mercado

La IA generativa puede transformar la inversión y los retornos en la nube, creando numerosas oportunidades de crecimiento para los actores del mercado. La infraestructura de la nube respalda las innovaciones de la IA generativa, lo que permite a las empresas mejorar la detección de amenazas, el aumento de datos, la anonimización de los datos, la democratización de la tecnología yciberseguridad. Los flujos de trabajo generativos impulsados por IA de extremo a extremo permiten a las empresas migrar sus aplicaciones transaccionales a la nube, optimizando la eficiencia.

- Por ejemplo,Según los expertos de la industria,IA generativapuede proporcionar alrededor del 75-110 % de puntos de retorno de la inversión (ROI) a los programas en la nube. Sus beneficios clave incluyen minimizar el costo y el tiempo de migración y corrección de aplicaciones, crear nuevos casos de uso comercial y mejorar la eficiencia de la expansión de aplicaciones y la infraestructura de la nube.

Los proveedores líderes utilizan cada vez más la IA generativa para mejorar la inteligencia operativa y la escalabilidad en el sector de la computación en la nube. La asignación predictiva de recursos, la gestión dinámica de la carga de trabajo y la optimización de costos son posibles gracias a la incorporación de grandes modelos de lenguaje (LLM) y la automatización de la inteligencia artificial en los sistemas en la nube. Este desarrollo brinda a las empresas flexibilidad en tiempo real para entornos de datos complejos y al mismo tiempo refuerza la efectividad del mercado global de servicios en la nube. Por lo tanto, en el transcurso del período de pronóstico, se anticipa que la IA generativa y las plataformas en la nube aumentarán significativamente el tamaño del mercado de la computación en la nube y solidificarán aún más la participación de mercado de los principales actores.

Obtenga un estudio completo sobre este informe mediante, Descargue una copia de muestra gratuita

Fuente: Encuesta de pulso de inteligencia artificial de Forrester de septiembre de 2024

ANÁLISIS DE SEGMENTACIÓN DEL MERCADO DE COMPUTACIÓN EN LA NUBE

Análisis por tipo

El segmento de la nube pública está dominado debido a la creciente solución rentable de computación en la nube

Según el tipo, el mercado se clasifica en nube pública, nube privada y nube híbrida.

Nube pública

Se espera que el segmento de la nube pública lidere el mercado, contribuyendo 55,88% a nivel mundial en 2026, impulsado por la creciente demanda de soluciones seguras, escalables y rentables. Además, está impulsado por factores como la transformación digital y las crecientes necesidades de almacenamiento de datos de los usuarios en los principales países.

Se espera que la creciente adopción de estrategias de múltiples nubes por parte de las empresas para garantizar la flexibilidad y evitar la dependencia de los proveedores impulse aún más la demanda de infraestructura de nube pública. El creciente mercado global de servicios en la nube, impulsado por hiperescaladores como AWS, Microsoft Azure y Google Cloud, continúa dando forma a la dinámica competitiva de la industria de la computación en la nube.

La nube pública representa el mayor contribuyente al crecimiento del mercado global de computación en la nube. Las empresas aprovechan la infraestructura compartida operada por proveedores externos para lograr una escalabilidad elástica y precios basados en el consumo. Las plataformas de nube pública ofrecen catálogos de servicios estandarizados, zonas de disponibilidad global y marcos de seguridad integrados. La expansión a hiperescala continúa reforzando la cobertura geográfica y el impulso de migración de cargas de trabajo.

El modelo de nube pública respalda la implementación rápida de iniciativas de análisis, inteligencia artificial y modernización de aplicaciones. Las capacidades de optimización y automatización de la infraestructura mejoran la eficiencia operativa. Sin embargo, la exposición regulatoria y los requisitos de residencia de datos influyen en los patrones de adopción en industrias altamente reguladas. A pesar de estas limitaciones, la nube pública mantiene una participación dominante en el mercado de computación en la nube debido a la eficiencia de costos y las ventajas de escalabilidad global.

Nube privada

Los entornos de nube privada proporcionan una infraestructura dedicada para organizaciones individuales, ya sea localmente o alojada externamente. Las empresas con estrictos requisitos de cumplimiento, latencia o seguridad continúan implementando arquitecturas de nube privada. Este segmento es particularmente relevante en los sectores bancario, gubernamental y de defensa.

La adopción de la nube privada enfatiza el control, la gobernanza y el rendimiento predecible. El gasto de capital sigue siendo mayor en comparación con los modelos de nube pública, pero la supervisión operativa y la personalización justifican la inversión. Si bien la nube privada contribuye con una proporción menor del tamaño total del mercado de la computación en la nube, sigue siendo estratégicamente importante para las industrias reguladas y las estrategias híbridas.

Nube híbrida

Se prevé que el segmento de nube híbrida registre una CAGR líder durante el período de pronóstico debido al uso cada vez mayor de soluciones impulsadas por la nube y los beneficios adicionales de la plataforma de nube sobre las nubes públicas y privadas. Estos beneficios incluyen costos minimizados, control y escalabilidad mejorados debido a la integración de nubes públicas y privadas, y seguridad y riesgo mejorados.

- Por ejemplo,En diciembre de 2023, Lenovo, en asociación con Intel, anunció el lanzamiento de una plataforma y servicios de nube híbrida. ThinkAgile, la solución de nube híbrida, mejora el rendimiento de la Inteligencia Artificial y la rapidez de las soluciones en la nube al proporcionar más potencia informática y mejor memoria a su línea de productos.

La nube híbrida integra entornos públicos y privados, lo que permite la portabilidad de las cargas de trabajo y la diversificación de riesgos. Este modelo se está expandiendo rápidamente a medida que las empresas buscan equilibrar el cumplimiento con la escalabilidad. La implementación híbrida respalda las estrategias de migración por fases y mitiga el riesgo de concentración de proveedores.

Las herramientas de interoperabilidad y las plataformas de gestión unificadas son fundamentales para la expansión híbrida. Las empresas diseñan cada vez más estrategias en la nube en torno a la optimización de la carga de trabajo en lugar de la exclusividad de la plataforma. Se espera que la nube híbrida contribuya significativamente al crecimiento del mercado de la computación en la nube a largo plazo a medida que aumenta la complejidad regulatoria y operativa.

Por análisis de servicio

Necesidad creciente de modelos de implementación sencillos para aumentar el uso de software como servicio (SaaS)

Por servicio, el mercado se segmenta en Infraestructura como Servicio (IaaS), Plataforma como Servicio (PaaS) y Software como Servicio (SaaS).

Software como servicio (SaaS)

El Software como servicio (SaaS)El segmento tuvo la mayor participación de mercado en 2024, debido a su facilidad de implementación, menores costos de mantenimiento y menor costo de propiedad. Estas características brindarán nuevas oportunidades de mercado para SaaS en diferentes regiones, incluidas América del Norte, APAC y países europeos.

El modelo SaaS sigue contribuyendo de manera importante al tamaño del mercado global de computación en la nube, y representa una generación sustancial de ingresos en sectores verticales como la educación, la atención médica y el comercio minorista. La proliferación del trabajo remoto y las aplicaciones empresariales nativas de la nube está acelerando la demanda de soluciones SaaS, particularmente en herramientas de colaboración empresarial y plataformas CRM. Esta demanda sostenida sustenta la escalabilidad a largo plazo y el potencial de innovación dentro del mercado de servicios en la nube.

El software como servicio domina el consumo recurrente de software empresarial. Las plataformas SaaS ofrecen aplicaciones basadas en suscripción en funciones de finanzas, recursos humanos, colaboración y gestión de clientes. Las empresas se benefician de actualizaciones continuas, gestión de seguridad y estructuras de costos predecibles. La penetración de SaaS sigue siendo alta en pymes y grandes empresas. Las soluciones SaaS específicas de la industria se están expandiendo en la atención médica, el comercio minorista y la fabricación. Aunque los márgenes varían según la complejidad de la aplicación, SaaS sigue siendo un contribuyente estable y escalable al crecimiento del mercado de la computación en la nube.

Infraestructura como servicio (IaaS)

Infraestructura como servicio (IaaS)crecerá al ritmo más alto durante el período previsto (2026-34), además de tener una participación de mercado del 26% en 2025, ya que minimiza los costos de inversión inicial al eliminar la necesidad de centros de datos en el sitio y reducir los costos continuos de servicio y mantenimiento. Además, el aumento de la digitalización, junto con la creciente adopción de servicios de computación en la nube, es un factor clave del crecimiento del mercado de la computación en la nube.

La infraestructura como servicio forma la capa fundamental del mercado de la computación en la nube. IaaS ofrece recursos informáticos, de almacenamiento y de redes bajo demanda. Las empresas adoptan IaaS para evitar la adquisición de hardware que requiere mucho capital y permitir el escalamiento dinámico de la carga de trabajo.

La inteligencia artificial, la informática de alto rendimiento y el alojamiento de aplicaciones empresariales amplían significativamente la demanda de IaaS. Los proveedores se diferencian a través de modelos de precios, optimización del rendimiento y huella geográfica. IaaS representa una porción sustancial del tamaño del mercado global de computación en la nube e influye directamente en los ciclos de inversión de capital a hiperescala.

Plataforma como servicio (PaaS)

El Plataforma como servicio (PaaS)Se estima que alcanzará una CAGR del 17,06% durante el período previsto. Nuevos desarrollos como la computación sin servidor y la orquestación de contenedores están alterando el entorno PaaS y ayudando a que la industria de la nube en su conjunto crezca. La plataforma como servicio respalda el desarrollo y la implementación de aplicaciones a través de kits de herramientas integrados y entornos de ejecución. Los desarrolladores aprovechan PaaS para acelerar los ciclos de innovación y reducir la complejidad de la gestión de la infraestructura. Este modelo mejora la productividad y acorta el tiempo de comercialización.

La adopción de PaaS es particularmente fuerte entre las empresas nativas digitales y las organizaciones centradas en la tecnología. La integración con análisis, servicios de inteligencia artificial y plataformas de orquestación de contenedores fortalece el bloqueo del ecosistema. El crecimiento de PaaS contribuye a la concentración a largo plazo de la cuota de mercado de la computación en la nube entre los proveedores que ofrecen ecosistemas integrales de desarrollo.

Por análisis de tipo de empresa

Se espera que el segmento de PYME domine debido a la mayor adopción de productos entre las PYME.

Según el tipo de empresa, el mercado se divide en pymes y grandes empresas.

Pymes

Se proyecta que el segmento de PYMES muestre la CAGR más alta del 18,78% durante el período de pronóstico, ya que la tecnología en la nube ha revolucionado las operaciones de las pequeñas y medianas empresas. Ayuda a las PYME a reducir el gasto en hardware y software costosos al ofrecer opciones de pago flexibles, como un modelo de pago por uso, reduciendo así los costos generales. Además, varios actores del mercado están introduciendo nuevas soluciones en la nube diseñadas para pymes, impulsando su adopción.

Por ejemplo,DE-CIX y BasicBrix colaboraron para aprovechar las soluciones de computación en la nube para las PYMES en Malasia. Con la unificación de los servicios informáticos sin complicaciones de BasicBrix y las conexiones directas seguras y de alto rendimiento de DirectCLOUD, un servicio ofrecido por DE-CIX, las empresas emergentes y las pymes de Malasia pueden aprovechar estas soluciones.

Las pequeñas y medianas empresas (PYME) representan un segmento en rápida expansión dentro del mercado de la computación en la nube. La limitada infraestructura interna de tecnología de la información alienta a las pymes a adoptar soluciones en la nube basadas en suscripción. Las ofertas de SaaS e IaaS permiten previsibilidad de costos y flexibilidad operativa.

La adopción de la nube entre las pymes suele ser gradual, comenzando con herramientas de colaboración y software financiero antes de expandirse a los servicios de infraestructura. Los proveedores dirigidos a las PYME enfatizan la facilidad de implementación y las ofertas de servicios combinados. La demanda de las PYME respalda flujos de ingresos diversificados en toda la industria de la computación en la nube.

Grandes Empresas

El segmento de grandes empresas representa la mayor cuota de mercado del 52 % en 2025, ya que la tecnología en la nube mejora la eficiencia operativa, ofrece una mejor escalabilidad e impulsa la adopción generalizada entre las grandes empresas. Las grandes empresas representan una proporción significativa del tamaño total del mercado de la computación en la nube. Las estrategias de migración a menudo implican programas de transformación complejos que duran varios años. Las arquitecturas híbridas y de múltiples nubes son comunes entre las corporaciones globales que buscan resiliencia y cumplimiento normativo.

Los contratos empresariales suelen ser a largo plazo y de alto valor. Los proveedores compiten a través de acuerdos de servicios personalizados, equipos de soporte dedicados y marcos de seguridad avanzados. La adopción por parte de las grandes empresas influye materialmente en las trayectorias generales de crecimiento del mercado de la computación en la nube.

Por análisis de la industria

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Una mayor adopción de soluciones en la nube impulsa la expansión de la industria de TI y telecomunicaciones

Según la industria, el mercado se distribuye en BFSI, TI y telecomunicaciones, gobierno, bienes de consumo y venta minorista, atención médica, manufactura y otros.

BFSI

La banca, los servicios financieros y los seguros representan una vertical crítica dentro del mercado de la computación en la nube. Las instituciones requieren entornos seguros, capacidades de recuperación ante desastres y alineación con el cumplimiento normativo. Los modelos de nube híbrida prevalecen en este segmento.

TI y Telecomunicaciones

El segmento de TI y telecomunicaciones tendrá la mayor cuota de mercado del 25% en 2025 debido a la creciente popularidad de las soluciones informáticas basadas en la nube en diferentes organizaciones. Con la ayuda de esta tecnología, los proveedores y operadores de servicios de telecomunicaciones pueden almacenar y calcular datos de clientes, crear almacenes de datos en la nube, transferir datos en la nube, gestionar de forma autónoma otros servicios de telecomunicaciones basados en la nube, acceder a teleservicios con la ayuda de la nube y mucho más. Además, varios actores del mercado están colaborando y formando alianzas contelecomunicacionesproveedores para impulsar el crecimiento empresarial.

- Por ejemplo,En febrero de 2023, Airtel anunció una alianza estratégica con Vultr para brindar soluciones en la nube a empresas en la India. Estas soluciones en la nube están alojadas en los centros de datos de Airtel en Mumbai, Bangalore y Delhi-NCR, lo que permite a las empresas medir sus funciones digitales a nivel mundial.

Las TI y las telecomunicaciones impulsan la demanda de infraestructura a gran escala. El alojamiento de aplicaciones nativas de la nube, la entrega de contenidos y la virtualización de redes aumentan la intensidad informática. Esta vertical da forma significativamente a la distribución de la cuota de mercado mundial de la computación en la nube.

Cuidado de la salud

Se proyecta que el segmento de atención médica registre la CAGR más alta del 19,04% durante el período previsto. El crecimiento del segmento se puede atribuir al mayor despliegue de aplicaciones móviles, software basado en la nube, herramientas sanitarias portátiles y aparatos sanitarios inteligentes. Además, el mercado de la computación en la nube de la industria de la salud se está expandiendo debido al aumento de la telemedicina, los diagnósticos basados en IA y lasalud electronicaregistros (EHR).

Fabricación

La fabricación integra plataformas en la nube con ecosistemas industriales de Internet de las cosas y sistemas de mantenimiento predictivo. Las arquitecturas híbridas respaldan la continuidad operativa y la conectividad de borde.

Perspectivas regionales

Análisis del mercado de computación en la nube de América del Norte

North America Cloud Computing Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, el mercado de América del Norte ascendió a 406.080 millones de dólares, lo que representa el 52,00% de la demanda mundial, y se espera que alcance los 466.770 millones de dólares en 2026. América del Norte representará la mayor cuota de mercado durante el período previsto debido a la adopción temprana de tecnologías de alta tecnología, como la IA, Blockchain, la robótica, el Internet de las cosas (IoT) y la nube. La importante presencia de proveedores líderes de nube, como IBM Corporation, Oracle Corporation y Microsoft Corporation, contribuirá aún más a la adopción de la nube en la región. El mercado estadounidense ascenderá a 282.620 millones de dólares en 2026.

- Por ejemplo,En septiembre de 2023, Oracle anunció una asociación con TELMEX-Triara y se convirtió en el primer hiperescalador con dos regiones de nube en México. Las empresas se benefician de la infraestructura en la nube (OCI) de Oracle, que mejora el rendimiento, fortalece la seguridad y proporciona análisis avanzados y competencias en la nube distribuida.

América del Norte lidera el mercado de la computación en la nube, respaldada por una densidad de infraestructura a hiperescala y una madurez digital empresarial. El fuerte gasto de capital de los principales proveedores sostiene la expansión del tamaño del mercado regional de computación en la nube. Las empresas priorizan la integración de la inteligencia artificial, la inversión en ciberseguridad y los modelos de implementación híbridos. La claridad regulatoria y la infraestructura de conectividad avanzada refuerzan el crecimiento del mercado regional de computación en la nube en los sectores de servicios financieros, atención médica y tecnología.

Mercado de computación en la nube de Estados Unidos

Estados Unidos domina la cuota de mercado regional de computación en la nube, impulsado por la concentración a hiperescala y el gasto en innovación empresarial. Las grandes empresas continúan migrando cargas de trabajo de misión crítica a entornos de múltiples nubes. Las inversiones en infraestructura de inteligencia artificial aceleran la demanda informática. Los programas federales de modernización y las iniciativas de transformación digital del sector privado sostienen un crecimiento constante del mercado de la computación en la nube en todos los sectores verticales, incluidos la banca, el comercio minorista y la fabricación avanzada.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Análisis del mercado europeo de computación en la nube

La región de Europa capturó el 22,70 % del mercado global en 2025, generó 177 140 millones de dólares en ingresos y se espera que alcance los 205 630 millones de dólares en 2026. Las iniciativas e inversiones gubernamentales para mejorar la adopción e implementación de la nube impulsarán el crecimiento del mercado en los países europeos. Además, las corporaciones privadas están acelerando la adopción de la nube a través de crecientes inversiones y expansiones comerciales.

- Por ejemplo,En diciembre de 2023, la Comisión Europea aprobó una ayuda financiera por valor de 1.200 millones de dólares para proyectos de computación en la nube en la región. El proyecto, denominado IPCEI CIS (Infraestructura y servicios en la nube de próxima generación), fue desarrollado por siete estados de la Unión Europea, incluidos Francia, Polonia, Hungría, Alemania, Italia, Países Bajos y España.

Europa demuestra un crecimiento constante del mercado de computación en la nube respaldado por la modernización regulatoria y las iniciativas soberanas en la nube. Los requisitos de protección de datos influyen en las estrategias de implementación híbrida y localizada. Los proveedores regionales compiten con los hiperescaladores globales. La digitalización industrial en los sectores manufacturero y automotriz fortalece la demanda de infraestructura. Las empresas europeas hacen hincapié en los entornos con certificación de cumplimiento, lo que refuerza la expansión del mercado de la computación en nube estructurada y gestionada por riesgos.

Mercado de computación en la nube del Reino Unido

El mercado en el Reino Unido asciende a 55.200 millones de dólares, junto con el de Francia, que se estima alcanzará los 22.770 millones de dólares, y se espera que el mercado alemán alcance los 53.940 millones de dólares en 2026. El Reino Unido mantiene una posición sólida dentro del mercado europeo de computación en la nube. Las instituciones de servicios financieros aceleran la migración hacia entornos seguros y escalables. Las políticas gubernamentales centradas en la nube estimulan la modernización del sector público. La expansión del ecosistema de startups respalda la adopción del software como servicio. A pesar de la volatilidad económica, la inversión digital continúa sosteniendo un crecimiento estable del mercado de computación en la nube.

Mercado alemán de computación en la nube

Alemania representa un importante contribuyente al tamaño del mercado europeo de computación en la nube. Las iniciativas de digitalización industrial e Industria 4.0 aceleran la adopción de automatización y análisis basados en la nube. Las consideraciones sobre la soberanía de los datos impulsan la demanda de centros de datos localizados. Las empresas dan prioridad a las arquitecturas de nube híbrida para alinearse con los marcos regulatorios. Los sectores manufacturero y automotriz influyen significativamente en el crecimiento del mercado nacional de computación en la nube.

Análisis del mercado de computación en la nube de Asia y el Pacífico

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 104.240 millones de dólares en 2025, lo que representa una participación del 13,30%, y se espera que alcance los 123.400 millones de dólares en 2026, impulsada por la creciente demanda de soluciones basadas en la nube en los sectores de telecomunicaciones y atención médica. La industria de la computación en la nube en China posee 39.940 millones de dólares, junto con la India, que se estima alcanzará los 20.700 millones de dólares, y el mercado japonés representará 27.860 millones de dólares en 2026.

- Por ejemplo,En febrero de 2023, Tech Data introdujo servicios en la nube en Australia, ofreciendo soluciones personalizadas para los modelos de negocio IaaS (infraestructura como servicio) y PaaS (plataforma como servicio) de AWS y Microsoft.

Asia-Pacífico exhibe un alto crecimiento del mercado de computación en la nube impulsado por la rápida adopción digital y la creciente penetración de Internet. Los proveedores de hiperescala aumentan las zonas de disponibilidad regional para respaldar la migración empresarial. Los programas gubernamentales de infraestructura digital mejoran la conectividad. La expansión del comercio electrónico y la innovación en tecnología financiera fortalecen la demanda. La competencia regional se intensifica a medida que los proveedores nacionales amplían su cuota de mercado.

Mercado japonés de computación en la nube

El mercado japonés de computación en la nube refleja fuertes iniciativas de automatización y modernización empresarial. La integración de la fabricación y la robótica aumenta la demanda de infraestructura. Los requisitos de cumplimiento normativo fomentan la adopción de la nube híbrida. Las empresas hacen hincapié en la resiliencia y la inversión en ciberseguridad. La adopción de análisis impulsados por inteligencia artificial respalda el crecimiento continuo del mercado de la computación en la nube en los sectores industrial y financiero.

Mercado de computación en la nube de China

China representa uno de los segmentos del mercado de computación en la nube de más rápido crecimiento a nivel mundial. Los proveedores nacionales de hiperescala dominan la cuota de mercado, respaldados por marcos regulatorios e iniciativas digitales respaldadas por el Estado. La rápida expansión del comercio electrónico y las tecnologías financieras impulsan la demanda de infraestructura. Las políticas de localización de datos dan forma a la dinámica competitiva. La adopción de la nube empresarial continúa expandiéndose en las industrias de fabricación y tecnología.

Medio Oriente y África

El mercado de Oriente Medio y África representó 53.870 millones de dólares en 2025, lo que representa el 6,90 % de la industria mundial, y se espera que alcance los 62.850 millones de dólares en 2026. El progreso de la región se atribuye a mejores inversiones en tecnologías en desarrollo, como 5G, aprendizaje automático (ML), Big Data, inteligencia artificial (IA) y computación en la nube, por parte de los gobiernos de Israel, los países del CCG y Turquía. Se prevé que los países del CCG alcancen un valor de 19.450 millones de dólares en 2025.

Análisis del mercado de computación en la nube en América Latina:

En 2025, América Latina representó 39.930 millones de dólares, lo que representa el 5,10% del mercado mundial, y se espera que alcance los 46.680 millones de dólares en 2026. América Latina demuestra un crecimiento emergente del mercado de computación en la nube respaldado por la expansión de la banca digital y la modernización de las telecomunicaciones. Las empresas regionales dan prioridad a modelos de infraestructura rentables. La inversión en centros de datos aumenta en las principales economías. El desarrollo regulatorio sigue siendo desigual, lo que influye en las estrategias de implementación. La distribución de la participación de mercado se diversifica gradualmente a medida que los proveedores globales fortalecen las asociaciones regionales. La industria de la computación en la nube en América del Sur se encuentra en una fase de evolución, debido al mayor uso deteléfonos inteligentes, ordenadores portátiles e Internet. La necesidad de almacenar y procesar enormes volúmenes de datos ha aumentado significativamente, lo que permite a las empresas brindar servicios centrados en el cliente a sus clientes, impulsando el crecimiento del mercado.

Análisis del mercado de computación en la nube en Oriente Medio y África:

La región de Medio Oriente y África muestra un tamaño de mercado de computación en la nube en expansión impulsado por iniciativas de ciudades inteligentes y la digitalización del sector público. La inversión en centros de datos localizados aumenta la competitividad regional. Los sectores energético y gubernamental anclan la demanda. La modernización de la infraestructura y la inversión en ciberseguridad contribuyen al crecimiento constante del mercado de la computación en la nube en economías seleccionadas.

Panorama competitivo de la industria de la computación en la nube

Actores clave del mercado

Los actores clave se centrarán en soluciones avanzadas para fortalecer sus posiciones en el mercado

Los actores clave del mercado están trabajando en la creación de una amplia variedad de soluciones de nube distribuida para abordar las necesidades de clientes y organizaciones. La introducción de soluciones innovadoras ayuda a las empresas a aumentar su experiencia empresarial. Además, la actualización y ampliación de las carteras de productos existentes mejorará la posición de los proveedores en el mercado.

La industria de la computación en la nube sigue estando altamente concentrada entre proveedores globales de hiperescala. La cuota de mercado está dominada por plataformas integradas verticalmente que ofrecen infraestructura como servicio, plataforma como servicio y software como servicio dentro de ecosistemas unificados. La ventaja competitiva se define principalmente por la intensidad de capital, las zonas de disponibilidad global, la capacidad de la infraestructura de inteligencia artificial y la arquitectura de seguridad integrada.

Los proveedores líderes se centran en contratos empresariales a largo plazo y en la optimización de ingresos recurrentes. Las estrategias de fijación de precios equilibran la flexibilidad basada en el consumo con compromisos de capacidad reservada. Los acuerdos plurianuales mejoran la visibilidad de los ingresos y fortalecen las métricas de retención. El posicionamiento competitivo depende cada vez más de las capacidades de integración híbrida y los marcos de portabilidad de cargas de trabajo.

La aceleración de la inteligencia artificial representa un importante diferenciador competitivo. Los proveedores que invierten en grupos de unidades de procesamiento de gráficos avanzados y servicios de aprendizaje automático capturan cargas de trabajo empresariales de alto valor. Las asociaciones estratégicas con fabricantes de semiconductores refuerzan las ventajas de rendimiento informático. La nube soberana y los entornos certificados de cumplimiento representan otra área de diferenciación. Los proveedores colaboran con operadores nacionales para abordar los requisitos reglamentarios y los mandatos de localización de datos. Esta estrategia amplía la cuota de mercado de computación en la nube direccionable dentro de los sectores regulados.

Los actores regionales emergentes compiten a través de precios localizados, alineación regulatoria y especialización en nichos. Si bien persisten las desventajas de escala, las soluciones verticales específicas apoyan la entrada al mercado. Las fusiones y adquisiciones siguen activas en los ámbitos de integración de plataformas y ciberseguridad. Los proveedores amplían sus carteras de servicios para mejorar la rigidez del ecosistema. Las iniciativas de eficiencia operativa, automatización y sostenibilidad dan forma aún más a la dinámica competitiva.

Lista de las principales empresas de informática en la nube:

|

Computación en la Nube Grandes Empresas |

Pymes de computación en la nube |

|

·Servicios web de Amazon, Inc.(A NOSOTROS.) ·Corporación Oráculo(A NOSOTROS.) ·Corporación IBM(A NOSOTROS.) · Alibaba Group Holdings Limited (China) · Microsoft Corporation (EE.UU.) · VMware, Inc. (EE.UU.) · Google LLC (EE.UU.) · SAP SE (Alemania) · Salesforce, Inc. (EE.UU.) ·Tecnología Rackspace, Inc.(A NOSOTROS.) · Y más… |

· ScaleWay (Francia) · Nube Turkcell (Turquía) · Vargonen (Turquía) · Centros de datos CtrlS (India) · Linx Cloud (Brasil) · Soluciones Netmagic (India) · Sentia (Países Bajos) · Cegeka (Bélgica) · CloudVPS (Países Bajos) · UOL Diveo (Brasil) · Y más… |

Últimos desarrollos en la industria de la computación en la nube:

- Febrero de 2025:Accenture colaboró con Google Cloud para acelerar la adopción de inteligencia artificial generativa y soluciones en la nube en Arabia Saudita. La iniciativa tiene como objetivo ayudar a las empresas a desbloquear nuevas oportunidades comerciales, mejorar las experiencias de los clientes, mejorar el núcleo digital moderno y escalar los agentes generativos de IA.

- Febrero de 2025:Alibaba Cloud amplió las zonas de disponibilidad regional en todo el sudeste asiático para aumentar la participación de mercado de la computación en la nube, centrándose en la escalabilidad del comercio electrónico, las cargas de trabajo de tecnología financiera y los marcos de cumplimiento normativo localizados.

- Abril de 2025:Oracle Cloud Infrastructure lanzó clústeres informáticos mejorados de alto rendimiento dirigidos a cargas de trabajo de bases de datos y inteligencia artificial empresarial, fortaleciendo el posicionamiento competitivo a través de una arquitectura de red optimizada y mejoras de seguridad de nivel empresarial.

- Enero de 2024:Microsoft y Vodafone firmaron una alianza estratégica de diez años para llevar inteligencia artificial generativa, nube y servicios digitales a más de 300 millones de consumidores, empresas y organizaciones del sector público en África y Europa. Esta colaboración permite a Vodafone aprovechar la IA generativa de Microsoft para mejorar las experiencias de los clientes, construir nuevas instalaciones digitales y financieras para las empresas y revisar su estrategia global de nube para centros de datos.

- Enero de 2024:IBM colaboró con American Tower para introducir servicios de nube de vanguardia, impulsando la innovación y mejorando las experiencias de los clientes. La compañía tiene como objetivo acelerar el progreso de las plataformas de computación en la nube híbrida y multinube en el borde.

- Noviembre de 2023:Udemy colaboró con Google Cloud como miembro inicial de su nuevo programa de contenido basado en la nube. La asociación aborda la creciente demanda de experiencia en computación en la nube en todo el mundo.

- febrero 2023: Akamai Technologies, Inc. anunció el lanzamiento de la plataforma Connected Cloud para entrega de contenido, seguridad y computación en la nube para preservar aplicaciones y evitar amenazas.

ANÁLISIS Y OPORTUNIDADES DE INVERSIÓN EN LA INDUSTRIA DE COMPUTACIÓN EN LA NUBE

Los actores clave se están centrando en actividades de Investigación y Desarrollo (I+D) para desarrollar una gama completa de ofertas de computación en la nube para satisfacer las necesidades de los clientes y las organizaciones. En enero de 2025, Microsoft invirtió 3 mil millones de dólares en inteligencia artificial y computación en la nube en la India. Además, el lanzamiento de soluciones avanzadas de computación en la nube ayuda a los jugadores a mantener su competencia empresarial. La mejora y expansión de la cartera de productos existente mejora la posición de los proveedores en el mercado.

COBERTURA DEL INFORME DE LA INDUSTRIA DE COMPUTACIÓN EN LA NUBE

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de servicios y aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 15,7% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Tipo, servicio, tipo de empresa, industria y región |

|

Segmentación |

Por tipo

Por servicio

Por tipo de empresa

Por industria

Por región

|

|

Empresas perfiladas en el informe |

Amazon Web Services Inc. (EE.UU.), Oracle Corporation (EE.UU.), IBM Corporation (EE.UU.), Alibaba Group Holding Limited (China), Microsoft Corporation (EE.UU.), VMware, Inc. (EE.UU.), Google LLC (EE.UU.), Rackspace Technology, Inc. (EE.UU.), SAP SE (Alemania) y Salesforce, Inc. (EE.UU.) |

Preguntas frecuentes

Se prevé que el mercado alcance los 2.904,52 mil millones de dólares en 2034.

En 2025, el mercado estaba valorado en 781.270 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 15,7% durante el período previsto.

Por industria, el segmento de TI y telecomunicaciones lidera con la mayor cuota de mercado.

La integración de la IA, el aprendizaje automático y los big data con la nube es un factor clave que impulsa el crecimiento del mercado.

Amazon.com Inc., Oracle Corporation, Microsoft Corporation e IBM Corporation son los principales actores del mercado.

Se espera que América del Norte tenga la mayor cuota de mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 90

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados