Tamaño del mercado de software como servicio (SaaS), participación y análisis de la industria, por tipo de implementación (pública, privada e híbrida), por aplicación (gestión de relaciones con el cliente (CRM), planificación de recursos empresariales (ERP), contenido, colaboración y comunicación, BI y análisis, gestión del capital humano y otros), por tipo de empresa (grandes empresas y pymes), por industria (BFSI, TI y telecomunicaciones, educación, venta minorista y bienes de consumo, atención médica, educación, fabricación y otros) y pronóstico regional. 2026-2034

MERCADO GLOBAL DE SOFTWARE COMO SERVICIO (SAAS): IMPULSORES DE CRECIMIENTO, TENDENCIAS Y PERSPECTIVAS FUTURAS

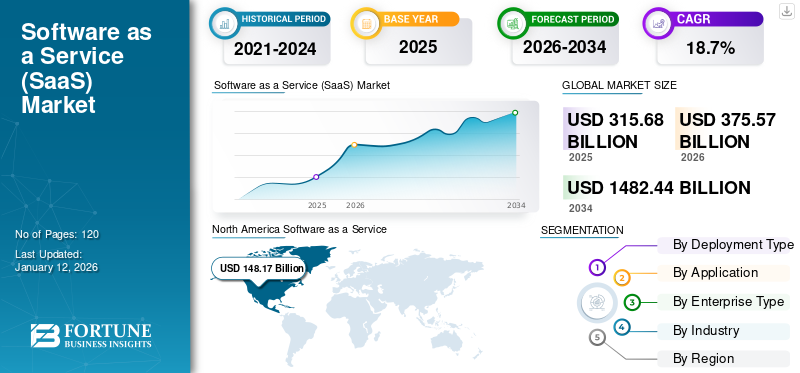

El tamaño del mercado global de software como servicio (SaaS) se valoró en 315,68 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 375,57 mil millones de dólares en 2026 a 1,482,44 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 18,7% durante el período previsto. América del Norte dominó el mercado global con una participación del 46,9% en 2025.

El crecimiento del mercado de software como servicio se puede atribuir a varios factores, como la integración con otras herramientas, el aumento de la adopción de soluciones basadas en la nube pública e híbrida y el análisis centralizado basado en datos. Según expertos de la industria, en 2023, el 73% de las organizaciones utilizaron aplicaciones SaaS. Este porcentaje está creciendo a medida que más empresas migran a la nube, impulsado por beneficios como la eficiencia de costos, la escalabilidad y las capacidades de trabajo remoto.

La propagación de la pandemia de COVID-19 afectó gravemente a la economía mundial, ya que se implementaron medidas de bloqueo para controlar la propagación del virus. Las personas fueron confinadas en sus hogares para minimizar el contacto humano. La rápida propagación del brote llevó a las empresas de TI a adoptar políticas de trabajo remoto, lo que aumentó la necesidad de diversas soluciones de software como servicio. Por ejemplo, el uso cada vez mayor de Microsoft Office 365 durante el período de la pandemia de COVID-19 impulsó el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de software como servicio CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 315,68 mil millones de dólares

- Tamaño del mercado en 2026: 375,57 mil millones de dólares

- Tamaño del mercado previsto para 2034: 1.482,44 mil millones de dólares

- CAGR: 18,7% entre 2026 y 2034

- América del Norte dominó el mercado SaaS con una participación del 46,90% en 2025.

- Se espera que el segmento Público represente el 65,81% del mercado en 2026.

- Se proyecta que el segmento de Contenido, Colaboración y Comunicación tendrá una participación de mercado del 29,19% en 2026.

América del norte

América del Norte representó 148.170 millones de dólares en 2025 y se prevé que alcance los 172.680 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico generó 69.430 millones de dólares en 2025 y se espera que alcance los 86.060 millones de dólares en 2026.

Europa

Europa representó 60.040 millones de dólares en 2025 y se prevé que alcance los 70.810 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de SaaS alcance los 141.060 millones de dólares en 2026.

Japón

Se prevé que el mercado de SaaS alcance los 17.050 millones de dólares en 2026.

Leer más

EL IMPACTO DE LA IA GENERATIVA EN SAAS: AUTOMATIZACIÓN, PERSONALIZACIÓN Y EFICIENCIA MEJORADA

IA generativaestá transformando el panorama del software como servicio y ofrece varios beneficios, que van desde la automatización, experiencias de usuario personalizadas y una mayor eficiencia operativa. Está impulsando la innovación, remodelando los modelos de negocio y mejorando la productividad en todas las industrias. La IA generativa puede automatizar diversas tareas en plataformas SaaS, reduciendo el esfuerzo manual requerido para ciertos procesos, mejorando la eficiencia operativa y reduciendo los costos. Por ejemplo, las empresas SaaS en gestión de contenido, marketing o participación del cliente aprovechan la IA generativa para crear contenido personalizado automáticamente. Plataformas como Jasper (anteriormente Jarvis) y Writesonic aprovechan la Inteligencia Artificial (IA) para producir textos de marketing, publicaciones de blogs o descripciones de productos, automatizando tareas que tradicionalmente consumen mucho tiempo. Herramientas como GitHub Copilot y Tabnine integran IA para ayudar a los desarrolladores generando sugerencias de código o incluso bloques de código completos, acelerando el desarrollo y la depuración de software. Según los expertos de la industria, en 2023, la IA automatizará hasta el 30% de todas las tareas de codificación, lo que reducirá significativamente el tiempo de desarrollo y aumentará la productividad.

La IA generativa permite a las empresas ofrecer experiencias altamente personalizadas a los usuarios. Esto puede variar desde paneles personalizados y recomendaciones de productos hasta atención al cliente personalizada. Según un informe de Salesforce, el 70% de los clientes espera que las empresas ofrezcan interacciones personalizadas y el 69% de los clientes están dispuestos a compartir información personal a cambio de una experiencia más personalizada. Los expertos de la industria predicen que para 2026, el 75% de las empresas SaaS implementarán la automatización impulsada por IA para al menos un proceso comercial importante, lo que subraya los beneficios de la escalabilidad.

DINÁMICA DEL MERCADO

Tendencia del mercado

Aumento de Micro Saas: soluciones de nicho que impulsan el crecimiento y la rentabilidad en el mercado de SaaS

La tendencia micro SaaS está ganando un impulso significativo dentro del ecosistema SaaS más amplio. Micro SaaS se refiere a pequeñas empresas SaaS centradas en nichos que atienden a sectores específicos o resuelven problemas particulares. Según un informe de la industria SaaS, en 2023, aproximadamente el 41% de las nuevas empresas de SaaS informaron centrarse en nichos de mercado como parte central de su estrategia comercial, frente a solo el 18% hace cinco años. Micro SaaS proporciona herramientas o servicios especializados adaptados a una base de clientes específica. Estas microempresas SaaS suelen tener ciclos de desarrollo más rápidos, menores costos generales y mayor flexibilidad. Pueden adaptarse rápidamente a las necesidades del cliente y ofrecer soluciones personalizadas. Las empresas e inversores establecidos buscan cada vez más adquirir negocios Micro SaaS pequeños pero rentables para sus bases de clientes especializados y su flujo de caja constante. Solo en 2022, el número de adquisiciones en el espacio SaaS aumentó un 16 %, y muchas de ellas se centraron en productos SaaS a pequeña escala.

Las empresas Micro SaaS aprovechan la automatización para reducir los costos operativos. Herramientas como Zapier, Integromat y otras plataformas de automatización permiten a las microempresas SaaS optimizar las tareas repetitivas, lo que genera altos márgenes y bajos costos de adquisición de clientes. Según el Informe de métricas de SaaS de 2023, las empresas Micro SaaS tienen un margen de beneficio promedio del 70% al 80%, impulsado en gran medida por los bajos costos operativos y la automatización. Las empresas Micro SaaS se diferencian por brindar atención al cliente personalizada y de alto nivel, lo que mejora las tasas de retención. Las empresas Micro SaaS suelen alcanzar una puntuación neta de 50+, lo que indica una alta satisfacción del cliente. Muchas empresas de Micro SaaS toman activamente los comentarios de los clientes e implementan mejoras impulsadas por los clientes.

Por lo tanto, la popularidad del micro-SaaS creará oportunidades de crecimiento en el mercado de software como servicio (SaaS).

Descargar muestra gratuita para conocer más sobre este informe.

Impulsores del mercado

La creciente adopción de estrategias de nube híbrida y multinube impulsa el crecimiento del mercado SaaS

A medida que las empresas se esfuerzan por lograr una mayor flexibilidad, confiabilidad y rentabilidad, la adopción de entornos de nube híbrida y multinube está aumentando en el mercado. Las empresas están evitando la dependencia de proveedores al distribuir sus cargas de trabajo entre múltiples proveedores de nube (por ejemplo, AWS, Google Cloud y Microsoft Azure). Los proveedores del mercado están adaptando sus soluciones para garantizar un funcionamiento fluido en diferentes plataformas en la nube. La adopción de la nube híbrida permite a las empresas aprovechar tanto la infraestructura local como los servicios de nube pública. Los proveedores de servicios están integrando sus plataformas para soportar entornos híbridos, ofreciendo a los clientes una mayor flexibilidad.

Por lo tanto, la creciente demanda de nubes múltiples e híbridas está impulsando el crecimiento del mercado de software como servicio (SaaS).

Restricciones del mercado

Abordar los desafíos de seguridad de SaaS: el creciente riesgo de configuraciones erróneas y vulnerabilidades de datos

Los profesionales almacenan datos personales y confidenciales en plataformas de software como servicio, lo que hace que la seguridad sea una preocupación importante para los profesionales de negocios. Varias empresas de la industria han identificado el software como servicio, la mala configuración como un desafío importante.

Además, la configuración de las aplicaciones internas se está convirtiendo en un desafío importante para los equipos de seguridad. Las configuraciones erróneas dan como resultado la pérdida de datos confidenciales e interfaces de programación de aplicaciones aprensivas, lo que lleva a la admisión no autorizada de datos confidenciales.

- Por ejemplo, en abril de 2022, según Cloud Security Alliance (CSA), las configuraciones incorrectas de SaaS fueron responsables de hasta el 63 % de los incidentes de seguridad. Al menos el 43% de las empresas habían informado haber tenido uno o más incidentes de seguridad debido a una mala configuración. La causa principal de las configuraciones incorrectas es la falta de claridad sobre los cambios en la configuración de seguridad, ya que varios departamentos tienen acceso a la configuración de seguridad de SaaS.

Oportunidad de mercado

El auge de las superaplicaciones SaaS: transformación de las experiencias de usuario y monetización empresarial

La demanda de superaplicaciones SaaS está creciendo a medida que brindan a los usuarios finales un conjunto de funciones principales y la capacidad de crear miniaplicaciones de forma independiente. Una superaplicación sirve como una plataforma que ofrece experiencias de aplicación consistentes y personalizadas, ofreciendo importantes ventajas competitivas a sus proveedores. Más que una simple aplicación que combina múltiples funciones y servicios en una sola interfaz, una superaplicación es una aplicación y una arquitectura componibles que permiten la integración de varias funcionalidades no relacionadas en una sola plataforma. Se espera que esta tendencia gane aún más impulso en 2025, particularmente en el panorama SaaS B2B, donde se prevé que más empresas desarrollen un enfoque de "Una API para todos" unificando varias API en una única solución.

Las superaplicaciones brindan a las empresas oportunidades para monetizar a través de publicidad en la aplicación mostrando anuncios a una base de usuarios comprometida. Permiten a las empresas ofrecer una experiencia más completa y personalizada a sus clientes. Los actores del mercado se están centrando en el lanzamiento de una superaplicación para apoyar a las empresas de diversos sectores, permitiéndoles mejorar sus productos y servicios, orientar la publicidad de forma más eficaz y aumentar las tasas de conversión. Empresas han lanzado varias superaplicaciones, por ejemplo,

- WeChat: una superaplicación china desarrollada por Tencent que ofrece una variedad de servicios, incluidos mensajería, redes sociales, comercio electrónico y pagos móviles. Con más de mil millones de usuarios activos, se ha convertido en una herramienta esencial para la vida diaria en China.

- Gojek: es una superaplicación indonesia que ofrece una amplia gama de servicios, como transporte compartido, entrega de comida y pagos móviles. Tiene más de 150 millones de usuarios activos y se ha convertido en una herramienta esencial para la vida diaria en Indonesia.

- Paytm: la superaplicación de la India ofrece una amplia gama de servicios, que incluyenpagos móviles, compras en línea y pago de facturas. Tiene más de 350 millones de usuarios activos y se ha convertido en una herramienta esencial para la vida diaria en la India.

- Kakao: esta superaplicación surcoreana que ofrece servicios que incluyen mensajería, redes sociales y pagos móviles. Tiene más de 50 millones de usuarios activos y se ha convertido en una herramienta esencial para la vida diaria en Corea del Sur.

Por lo tanto, se espera que la superapp SaaS cree oportunidades lucrativas para los proveedores clave que operan en el mercado.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de implementación

La adopción de la nube híbrida aumenta a medida que las organizaciones buscan flexibilidad y seguridad

Según el tipo de implementación, el mercado se clasifica en nube pública, nube privada y nube híbrida.

Se proyecta que el modelo de implementación híbrida experimente la tasa de crecimiento anual compuesta (CAGR) más alta durante el período de pronóstico. Este crecimiento se debe principalmente a la creciente adopción de soluciones de nube híbrida entre agencias gubernamentales, organizaciones del sector público, instituciones bancarias y financieras, entre otros. Además, las políticas de nube están evolucionando en todo el mundo en respuesta a la creciente demanda de servicios de nube.

- Por ejemplo, en 2023, la política Cloud First fue reemplazada por “Cloud Smart3” en muchos gobiernos regionales y nacionales para satisfacer la creciente demanda de flexibilidad, visibilidad, velocidad, seguridad avanzada y control en diferentes entornos.

Según una encuesta realizada por Microsoft en enero de 2022, el 86% de los encuestados con sede en EE. UU. planeaban aumentar su inversión en nube híbrida y nube múltiple.

Se espera que el segmento Público lidere el mercado, contribuyendo con el 65,81% a nivel mundial en 2026. El tipo de implementación pública dominó el mercado y la mayoría de las empresas del sector Banca, Servicios Financieros y Seguros (BFSI) ya cambiaron o actualizaron a la nube pública desde sus soluciones bancarias de autohospedaje locales existentes.

Por análisis de aplicaciones

Adopción creciente de soluciones de colaboración de contenido y BI y análisis en el mercado SaaS

Según la aplicación, el mercado se segmenta en Gestión de relaciones con el cliente (CRM), ERP, contenido, colaboración y comunicación, BI y análisis,gestión del capital humanoy otros (RRHH, gestión de operaciones).

El segmento de Contenido, Colaboración y Comunicación representará una participación de mercado del 29,19% en 2026. La implementación de estas soluciones en herramientas de colaboración de contenido puede agilizar el flujo de datos para la creación de contenido, los procesos colaborativos, la modificación, el control de versiones y las actividades de intercambio de las organizaciones. Según un estudio de Forbes de 2022, alrededor del 73% de las empresas planean aumentar la colaboración, considerándola una parte esencial del éxito de un proyecto.

Se estima que BI y análisis crecerán significativamente en los próximos años, ya que las herramientas de BI y análisis ofrecen paneles personalizables y funciones de generación de informes que pueden adaptarse a necesidades empresariales específicas. Las herramientas de BI ayudan a las organizaciones a establecer y realizar un seguimiento de indicadores clave de rendimiento (KPI), garantizando la responsabilidad e impulsando la mejora del rendimiento en todos los ámbitos. El análisis garantiza la transparencia dentro de la organización, ya que las partes interesadas pueden acceder fácilmente a datos e información sobre el rendimiento.

Por tipo de empresa

Creciente adopción de SaaS entre las pymes debido a su rentabilidad y escalabilidad

Según el tipo de empresa, el mercado se divide en grandes empresas y pymes.

Se espera que las pequeñas y medianas empresas (PYME) experimenten una tasa compuesta anual significativa del 21,90% durante el período previsto. El modelo de entrega de software bajo demanda ha transformado el panorama de TI y ha sido ampliamente adoptado por las PYME. Debido a sus presupuestos limitados, las PYMES a menudo no pueden afrontar los gastos de capital iniciales o los costos continuos de servicio y mantenimiento asociados con las infraestructuras de TI tradicionales. Esto hace que el software como servicio sea una opción atractiva, ya que es rentable, está fácilmente disponible y es escalable. Additionally, investments in product development are also driving the demand for these solutions. Por ejemplo,

- En abril de 2023, Taclia, una startup de software como servicio, anunció una solución para digitalizar los procesos de gestión cotidianos. La empresa obtuvo 6,7 millones de dólares en financiación para escalar el desarrollo de su solución.

Se espera que el segmento de Grandes Empresas represente el 60,40% del mercado en 2026. Al utilizar aplicaciones SaaS, las grandes empresas pueden mejorar la eficiencia operativa, reducir costos y aumentar la agilidad sin dejar de ser competitivas en un mercado que cambia rápidamente.

Se espera que estos factores impulsen la cuota de mercado del software como servicio.

Por industria

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El sector sanitario experimentará el mayor crecimiento de SaaS, mientras que TI y telecomunicaciones lideran la cuota de mercado

Según la industria, el mercado se segmenta en TI y telecomunicaciones, BFSI, venta minorista y bienes de consumo, atención médica, educación, manufactura y otros.

Se prevé que el segmento de atención médica tenga una participación de mercado dominante del 23,37 % en 2026 y se prevé que registre la CAGR más alta del 26,00 % durante el período proyectado. Los profesionales de la salud están migrando aplicaciones y almacenamiento a la nube para permitir el trabajo híbrido y remoto. Los servicios en la nube ayudan a los profesionales médicos a obtener información sobre datos de salud en tiempo real y minimizar las complejidades dentro de un sistema de TI con soluciones de almacenamiento simplificadas. Rápido avance en telemedicinaLas tecnologías, como las videoconferencias/audioconferencias, la telecirugía y la telerradiología, impulsarán la adopción de servicios en la nube.

- Por ejemplo, mayo de 2021.,HCA Healthcare, una empresa estadounidense de atención médica, se asoció con Google Cloud. A través de esta asociación, las empresas pretendían construir una plataforma de análisis avanzado y desarrollar modelos de aprendizaje automático para mejorar el flujo de trabajo y respaldar las decisiones con base científica.

Las TI y las telecomunicaciones dominaron el mercado en 2024. Según la encuesta de PwC, alrededor del 84% de los ejecutivos de TI creen que las soluciones SaaS ofrecen una seguridad más sólida que las alternativas locales. Según expertos de la industria, el 57% de las empresas de telecomunicaciones han integrado aplicaciones impulsadas por IA en sus operaciones para mejorar el servicio al cliente y la eficiencia operativa.

Software como servicio (SaaS)Perspectiva regional del mercado: América del Norte lidera, Asia Pacífico y Europa impulsan el crecimiento

El mercado se estudia geográficamente en América del Norte, América del Sur, Europa, Medio Oriente y África, y Asia Pacífico, y cada región se estudia más a fondo en todos los países.

América del norte

North America Software as a Service (SaaS) Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte contribuyó con el 46,90% del mercado global en 2025, con una valoración de 148,17 mil millones de dólares, y se proyecta que alcance los 172,68 mil millones de dólares en 2026. La presencia de proveedores clave, como IBM Corporation, Oracle Corporation y Microsoft Corporation, contribuye a la adopción de software como aplicación de servicio en la región. Se espera que la región crezca aún más debido al aumento de las innovaciones en el mercado. Estados Unidos tiene aproximadamente 17.000 empresas de software como servicio, mientras que Canadá tiene alrededor de 2.000 empresas. Por lo tanto, se estima que Estados Unidos tendrá una importante cuota de mercado durante el período previsto.

El crecimiento del software como servicio (SaaS) en EE. UU. ha sido notable, con un valor de 141 060 millones de dólares en 2026, impulsado por los avances tecnológicos, la creciente demanda de soluciones basadas en la nube y el cambio hacia transformación digitalentre industrias. Un estudio realizado por expertos de la industria revela que el 70% de las empresas estadounidenses han adoptado al menos una solución SaaS para operaciones empresariales, y más del 50% de las empresas ejecutan aplicaciones de misión crítica en plataformas de software como servicio.

A medida que las empresas migran a entornos basados en la nube, SaaS desempeña un papel crucial para permitir esta transición. Estados Unidos ha sido testigo de un cambio masivo en la infraestructura de TI, y las aplicaciones SaaS se consideran más ágiles, escalables y rentables que el software local. Según los expertos de la industria, alrededor del 90% de las organizaciones estadounidenses han adoptado algún tipo de solución en la nube, siendo SaaS el modelo de implementación más popular. Además, el 79 % de las organizaciones en EE. UU. utilizan aplicaciones basadas en la nube para funciones como CRM, gestión de recursos humanos y contabilidad. Las empresas emergentes en Estados Unidos han atraído enormes inversiones de capital de riesgo (VC) en los últimos años. Esta afluencia de capital ha impulsado la innovación, especialmente en áreas emergentes como SaaS impulsado por IA, automatización y análisis de datos. En 2023, había más de 60 unicornios SaaS en EE. UU.

Asia Pacífico

El mercado de Asia Pacífico estaba valorado en 69,43 mil millones de dólares en 2025, capturando el 22,00% de los ingresos globales, y se estima que alcanzará los 86,06 mil millones de dólares en 2026, debido a la demanda de una mayor resiliencia y agilidad en las empresas que probablemente adopten soluciones en la nube. Las economías desarrolladas y en desarrollo, como China, Japón e India, han hecho contribuciones significativas para facilitar la adopción de tecnologías impulsadas por la nube en la región. El mercado chino posee 19.440 millones de dólares, junto con la India con un valor de 17.250 millones de dólares, y se prevé que el mercado en Japón alcance los 17.050 millones de dólares en 2026.

Europa

Europa representó 60.040 millones de dólares en 2025, lo que representa el 19,00% de la cuota de mercado mundial, y se prevé que alcance los 70.810 millones de dólares en 2026, debido a los avances en las soluciones de los actores clave de la región. Las corporaciones privadas y gubernamentales de la región también están impulsando sus inversiones para aumentar la adopción de soluciones en la nube. Por ejemplo, Google Cloud invirtió 1.200 millones de dólares en su programa alemán de computación en la nube. La inversión tenía como objetivo ampliar la infraestructura de nube de Alemania añadiendo un centro de datos en Berlín. Según los expertos de la industria, el 65% de las empresas europeas utilizan soluciones SaaS para funciones básicas comogestión de relaciones con el cliente (CRM), gestión financiera y recursos humanos (RRHH). En contraste, solo el 40% de las empresas europeas utilizaban soluciones en la nube en 2017. Según datos de la Comisión Europea, el 63% de las pymes europeas utilizan al menos una aplicación basada en la nube, y el 43% utiliza soluciones SaaS para operaciones comerciales como contabilidad, gestión de proyectos y automatización de marketing. El mercado del Reino Unido posee 12,93 mil millones de dólares, mientras que Alemania valora 14,81 mil millones de dólares y se espera que el mercado francés alcance los 13,19 mil millones de dólares en 2026.

Medio Oriente y África

El mercado en Oriente Medio y África alcanzó los 15.140 millones de dólares en 2025, lo que representa el 4,80 % de los ingresos totales del mercado, y se prevé que alcance los 18.430 millones de dólares en 2026. Es probable que Oriente Medio y África muestren un crecimiento significativo en los próximos años debido al aumento de la inversión de los proveedores de servicios en la nube. Las inversiones gubernamentales durante la pandemia en proyectos de gestión pública y ciudades inteligentes a gran escala y la disponibilidad de una amplia gama de alternativas de centros de datos y servicios gestionados respaldarán la adopción de nuevas tecnologías. También se espera que estos factores impulsen el uso de la computación en la nube en Medio Oriente. El mercado del CCG ascenderá a 7.140 millones de dólares en 2025.

América del Sur y América Latina

El crecimiento del mercado en América del Sur ha sido significativo en los últimos años, representando 22.900 millones de dólares en 2025 impulsado por los crecientes esfuerzos de transformación digital, el aumento decomputación en la nubey un ecosistema de startups en crecimiento. Según un informe de PwC, alrededor del 65% de las empresas sudamericanas han integrado al menos una solución en sus operaciones, siendo la gestión de relaciones con el cliente (CRM) y la planificación de recursos empresariales (ERP) las aplicaciones más comunes.

En 2025, el mercado latinoamericano alcanzó los 22.900 millones de dólares, lo que representa el 7,30% de la demanda mundial, y se prevé que crezca hasta los 27.590 millones de dólares en 2026.

Panorama competitivo: los actores clave se centran en la innovación y la expansión estratégica

Las empresas líderes ofrecen software como servicio en todos los negocios. Los actores clave del mercado están creando nuevas soluciones, actualizando herramientas y tecnologías y ampliando su alcance para mejorar sus capacidades tecnológicas. Al trabajar juntas, las empresas adquieren experiencia y amplían su negocio al llegar a una gran base de clientes. Los actores clave se centran en aumentar su participación de mercado y su alcance de clientes a través de adquisiciones estratégicas.

Larga lista de empresas estudiadas:

- Corporación Microsoft (EE.UU.)

- SAP SE (Alemania)

- Corporación IBM(A NOSOTROS.)

- Corporación Oráculo(A NOSOTROS.)

- HPE (EE.UU.)

- Servicio ahora(A NOSOTROS.)

- TCS (India)

- Google LLC (EE. UU.)

- Cisco Systems, Inc. (EE. UU.)

- Infosys (India)

- Babbel (Alemania)

- Corporación Zoho(India)

- Workiva (Alemania)

- Tencent Holdings (China)

- Trend Micro (Japón)

...y más

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Diciembre de 2024:Workiva anunció la integración de datos entre más de 100 aplicaciones en la nube, locales y SaaS, incluida Oracle Enterprise Resource Planning (ERP) Cloud y su plataforma Wdesk.

- Octubre de 2024:Salesforce lanzó una nueva oferta llamada Government Cloud Premium, software como servicio y plataforma como servicio (PaaS). Esta oferta proporciona a las organizaciones de inteligencia y seguridad nacional en los EE. UU. un entorno dedicado para el desarrollo de aplicaciones utilizando opciones sin código, con código bajo y con código profesional. También admite la automatización del flujo de trabajo y presenta una arquitectura basada en API, lo que facilita la integración de varios sistemas y herramientas gubernamentales.

- Septiembre de 2024:Palo Alto Networks adquirió los activos de software como servicio QRadar de IBM, que mejora la alianza estratégica y permite que más organizaciones se beneficien de sus operaciones conjuntas de seguridad de próxima generación y soluciones impulsadas por IA.

- Mayo de 2023:Stibo Systems, un proveedor de software de gestión de datos maestros, se unió al programa de socios de Microsoft como exportador de software independiente para crear y alojar software como servicio basado en la nube en Microsoft Azure. Stibo Systems mejoró sus servicios en la nube con soporte y orientación de Microsoft. Esta integración ayudaría a los clientes a mejorar el rendimiento a corto y largo plazo de sus inversiones y recursos en la nube.

- Febrero de 2023:Oracle, la empresa de nube más grande del mundo, lanzó Banking Cloud Services, un nuevo conjunto de servicios bancarios integrados y construidos. Los bancos minoristas y corporativos pueden optimizar sus aplicaciones bancarias para satisfacer las demandas de los clientes con la ayuda de la solución de software como servicio basada en la nube de Oracle.

Tendencias de inversión: el capital de riesgo y la actividad del mercado público impulsan el crecimiento de SaaS

A lo largo de los años, SaaS ha atraído importantes fondos de capital de riesgo (VC), capital privado e inversiones del mercado público, estimulando la innovación y el surgimiento de nuevos líderes del mercado. La industria SaaS ha atraído constantemente grandes cantidades de financiación de capital de riesgo (VC), especialmente en los últimos 5 o 6 años. Las empresas emergentes a menudo recaudan sumas sustanciales en rondas de financiación tempranas y tardías, lo que contribuye a un rápido crecimiento y expansión global. En 2021, la financiación mundial de SaaS alcanzó un máximo histórico, y las nuevas empresas recaudaron más de 50 mil millones de dólares en capital de riesgo en más de 1500 acuerdos. En 2020 y 2021, varias empresas optaron por fusiones con SPAC como alternativa a las tradicionales IPO. Este método les permitió salir a bolsa con menos escrutinio regulatorio y un acceso más rápido al capital. DigitalOcean, un proveedor de SaaS de infraestructura en la nube, salió a bolsa en 2021 a través de una fusión de empresas de adquisición con fines especiales (SPAC) y recaudó 775 millones de dólares en el proceso. Unity Software, una empresa SaaS centrada en el desarrollo de juegos, se fusionó con una SPAC y recaudó 1.300 millones de dólares en 2020.

COBERTURA DEL INFORME

El informe de investigación de mercado ofrece un análisis completo que cubre aspectos clave como empresas líderes, ofertas de productos y aplicaciones. También proporciona información sobre las últimas tendencias del mercado y destaca desarrollos importantes de la industria. Además, el informe examina varios factores que han impulsado el crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 18,7% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

| Segmentación | Por tipo de implementación, aplicación, tipo de empresa, industria y región |

|

Segmentación |

Por tipo de implementación

Por aplicación

Por tipo de empresa

Por industria

Por región

|

|

Empresas perfiladas en el informe |

Microsoft Corporation (EE.UU.), IBM (EE.UU.), Cisco System (EE.UU.), Alphabet Inc. (EE.UU.), Amazon.com, Inc. (EE.UU.), Salesforce (EE.UU.), Service Now (EE.UU.), Fujitsu (Japón), SAP SE (Alemania), Infosys (India), TCS (India) y Accenture Plc (Irlanda) |

Preguntas frecuentes

Se prevé que el mercado alcance los 1.482,44 mil millones de dólares en 2034.

En 2025, el mercado estaba valorado en 315.680 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 18,7% durante el período previsto.

El tipo de implementación pública lidera el mercado en términos de cuota de mercado.

La creciente demanda de adopción de nubes múltiples e híbridas es un factor clave que impulsa el crecimiento del mercado.

Microsoft Corporation, IBM, Cisco System, SAP SE, Salesforce y Accenture son los principales actores del mercado.

América del Norte dominó el mercado global con una participación del 46,9% en 2025.

Por industria, se espera que el sector de la salud crezca con una CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

A continuación se muestra la lista de empresas que se estudian para estimar el tamaño del mercado y/o comprender el ecosistema del mercado.

Esta lista no significa necesariamente que todas las empresas siguientes estén descritas en el informe. El informe incluye perfiles solo de los 10 mejores jugadores según los ingresos/participación de mercado.

Mercado de software como servicio

- Cisco Systems, Inc.

- nokia

- Adveridad

- Procedimiento

- Mejorar

- TalentoLyft

- Omilia

- Aspecto inteligente

- Templafy

- pájaro salpicadero

- Paquete de reuniones

- Bienvenido a la jungla

- FinComparar

- Centro de alojamiento

- talentouno

- 50habilidades

- Tecnologías SailPoint

- Nube más

- 10perlas

- fuerza de ventas

- microsoft

- Nube creativa de Adobe

- libros frescos

- pagox

- xero

- zendesk

- AnilloCentral

- Servicio ahora

- jornada laboral

- Twilio

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados