Tamaño del mercado de centros de datos modulares, participación y análisis de la industria, por componente (soluciones (todo en uno integrado, módulos de TI, módulos de energía y módulos de enfriamiento) y servicios), por tamaño del centro de datos (centro de datos pequeño y mediano y centro de datos grande), por capacidad (de menos de 250 kW, de 250 kW a menos de 1 MW y de 1 MW y más), por industria (BFSI, TI y telecomunicaciones, gobierno, atención médica, medios y entretenimiento, y otros) y Pronóstico Regional, 2026 – 2034

Tamaño y perspectivas del mercado de centros de datos modulares

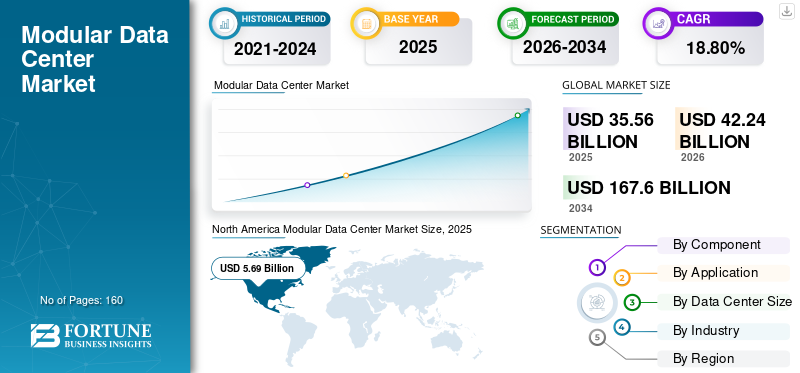

El tamaño del mercado mundial de centros de datos modulares se valoró en 31,24 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 35,44 mil millones de dólares en 2026 a 116,53 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 16,0% durante el período previsto. América del Norte dominó el mercado de centros de datos modulares con una participación de mercado del 37,04% en 2025.

Un centro de datos modular es una instalación prefabricada que integra aparatos de TI, suministro de energía del centro de datos, sistemas de refrigeración, seguridad y monitoreo en un módulo estandarizado. Los centros de datos modulares se pueden instalar y ampliar más rápido que los centros de datos tradicionales. La creciente demanda de servicios en la nube e IA genera más interés en lo modularcentros de datos, ya que proporcionan una instalación más rápida, mayor flexibilidad y un proceso de construcción menos complejo.

Los actores clave del mercado, como Schneider Electric SE, Vertiv Holdings Co., Huawei Technologies Co., Ltd., Dell Technologies Inc. y Hewlett Packard Enterprise Development LP que operan en el mercado, se están centrando en desarrollar nuevos productos, crear asociaciones y adquirir otras empresas para ampliar sus módulos de alta densidad, aumentar su velocidad de implementación y posicionarse de manera efectiva en lo que respecta a la hiperescala, la colocación y el desarrollo de centros de datos impulsados por IA.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LA IA GENERATIVA

Expansión de la infraestructura de IA para acelerar el desarrollo de la industria

La IA está impulsando la demanda de soluciones de centros de datos modulares debido a la creciente necesidad de clústeres de GPU de alto rendimiento entre empresas y proveedores de servicios en la nube que requieren una infraestructura que pueda implementarse rápidamente. Además, estos sistemas informáticos funcionan mejor cuando cuentan con un suministro de energía suficiente, refrigeración suministrada en forma líquida y mecanismos avanzados de gestión térmica, lo que ha llevado a una mayor necesidad de soluciones integradas de energía y refrigeración. Los centros de datos modulares también permiten la instalación paso a paso de soluciones relacionadas con la IA, al tiempo que aceleran la construcción. Por ejemplo,

- En julio de 2024, Vertiv lanzó MegaMod CoolChip, una solución de centro de datos modular prefabricada equipada con refrigeración líquida de alta densidad para informática de IA. Esta solución ofrece infraestructura crítica de IA hasta un 50 % más rápido que la construcción convencional en el sitio.

TENDENCIAS DEL MERCADO DE CENTROS DE DATOS MODULARES

El creciente enfoque en el desarrollo de campus modulares a gran escala impulsa el crecimiento del mercado

Los centros de datos modulares modernos se están transformando de pequeñas operaciones de borde a campus de múltiples megavatios que realizan tareas informáticas de hiperescala, colocación, inteligencia artificial y alto rendimiento. Las empresas pueden implementar módulos que contienen componentes estandarizados de TI, energía y refrigeración por etapas, lo que les permite instalar equipos adicionales en correspondencia con los requisitos de los clientes y la infraestructura. Dado que estos módulos se fabrican y prueban previamente, la construcción in situ no es complicada y crea el mismo entorno de trabajo para un número diferente de ubicaciones. Por lo tanto, este enfoque permite una expansión más rápida y minimiza los riesgos asociados con la construcción tradicional. Por ejemplo,

- En agosto de 2025, Vertiv lanzó Vertiv OneCore, una solución de infraestructura modular ensamblada en fábrica que integra energía, gestión térmica y sistemas de TI para IA, HPC y centros de datos de alta densidad con capacidades de 5 MW y superiores.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Rápidos avances en generación La IA y la informática de alto rendimiento impulsan el crecimiento del mercado

Los rápidos avances en IA generativa, aprendizaje automático y computación de alto rendimiento han provocado un enorme aumento en la demanda de centros de datos que puedan manejar múltiples clústeres de GPU y ejecutar procesamiento paralelo a mayor escala. Este proceso requiere más distribución de energía, canales de red y gestión térmica que la informática empresarial convencional. Los sistemas modulares ayudan a los operadores a utilizar unidades integradas en fábrica equipadas con energía eléctrica, refrigeración líquida y sistemas de contención. Por lo tanto, la creciente adopción de solicitudes de IA y HPC está impulsando la demanda de sistemas modulares que sean escalables y puedan implementarse rápidamente.

- Por ejemplo, en marzo de 2025, Vertiv lanzó Vertiv SmartRun, un sistema de infraestructura aérea modular prefabricado que integra distribución de energía de alta densidad, tuberías de refrigeración líquida, contención de pasillo caliente e infraestructura de red.

|

Rango |

Impulsores del mercado |

Clasificación de impacto general |

Contribución CAGR (2026-2034) |

Impacto 2026-2028 |

Impacto 2029-2031 |

Impacto 2032-2034 |

|

1 |

Rápida expansión de la IA y la informática de alto rendimiento |

Alto |

+5,0% |

Alto |

Alto |

Alto |

|

2 |

Necesidad de una implementación más rápida del centro de datos |

Alto |

+4,3% |

Alto |

Alto |

Alto |

|

3 |

Crecimiento de la capacidad de hiperescala y colocación |

Alto |

+3,7% |

Alto |

Alto |

Alto |

|

4 |

Aumento de la adopción de informática de punta, 5G, IoT y aplicaciones sensibles a la latencia |

Medio-alto |

+3,0% |

Medio-alto |

Alto |

Alto |

|

5 |

Preferencia creciente por la expansión gradual de la capacidad |

Medio |

+2,6% |

Medio-alto |

Alto |

Alto |

|

6 |

Otros(Expansión de las regiones de la nube, aumento de los requisitos de energía y refrigeración, etc.) |

Medio-bajo |

+1,8% |

Medio |

Medio-alto |

Medio |

|

Contribución total al crecimiento positivo |

+20,4% |

RESTRICCIONES DEL MERCADO

La disponibilidad limitada de energía y las restricciones de la red pueden obstaculizar el crecimiento del mercado

Los centros de datos modulares pueden construirse e instalarse rápidamente, pero su puesta en marcha depende de la disponibilidad de electricidad suficiente y fiable por parte de las empresas de servicios públicos locales. Una red congestionada, una capacidad limitada de las subestaciones y largos procesos de aprobación de interconexión pueden retrasar los proyectos por años, disminuyendo las ventajas del tiempo de comercialización de la construcción modular. Además, tecnologías comointeligencia artificial (IA)y las cargas de trabajo informáticas de alta densidad complican aún más el problema debido a los requisitos de energía significativamente mayores, particularmente a nivel de rack. Es posible que los operadores necesiten invertir en generación de energía in situ, almacenamiento de baterías, energía verde e infraestructura de red adicional. Por lo tanto, la baja disponibilidad de energía puede inhibir la implementación y limitar la expansión del mercado en centros de datos con restricciones de energía.

|

Rango |

Restricciones del mercado |

Clasificación de impacto general |

Contribución negativa a la CAGR (2026-2034) |

Impacto 2026-2028 |

Impacto 2029-2031 |

Impacto 2032-2034 |

|

1 |

Disponibilidad de energía limitada y restricciones de la red |

Alto |

-0,7% |

Alto |

Alto |

Medio-alto |

|

2 |

Altos requisitos de inversión inicial |

Alto |

-1,0% |

Alto |

Medio-alto |

Medio |

|

3 |

Desafíos de transporte e integración del sitio |

Medio-alto |

-1,2% |

Alto |

Medio-alto |

Medio |

|

4 |

Otros(Personalización limitada de módulos estandarizados, escasez de personal técnico calificado, etc.) |

Medio |

-1,5% |

Medio |

Medio |

Medio-bajo |

|

Impacto total negativo en el crecimiento |

-4,4% |

OPORTUNIDADES DE MERCADO

Ampliación de la infraestructura digital en las economías emergentes Crea nuevas oportunidades para el crecimiento del mercado

Las economías emergentes de la región de Asia Pacífico, Medio Oriente, África y América Latina están creando importantes oportunidades como resultado de la creciente adopción de la nube, el gobierno digital y las regulaciones de telecomunicaciones y localización de datos. Los centros de datos modulares permiten a los operadores implementar rápidamente capacidad en áreas donde la mano de obra calificada en la construcción, los edificios apropiados y las cadenas de suministro establecidas son escasas. Debido a sus diseños prefabricados y escalables, estos centros también reducen los costos iniciales, lo que permite a los operadores desarrollar capacidad gradualmente a medida que evoluciona la demanda. Por lo tanto, las instalaciones modulares son ideales para nuevas regiones de nube, redes de telecomunicaciones, infraestructuras gubernamentales y centros de coubicación locales. Por ejemplo,

- En febrero de 2026, Vertiv implementó su centro de datos modular prefabricado SmartMod Max DX para un proveedor de conectividad y servicios gestionados que se expande por África Occidental. La solución se entregó en 24 semanas, en comparación con las 52 a 72 semanas típicas que requiere la construcción convencional.

Análisis de segmentación

Por componente

Se fortalece la creciente inversión en infraestructura integradaSoluciones Segmento

Según los componentes, el mercado se clasifica en soluciones (todo en uno integrado, módulos de TI, módulos de alimentación y módulos de refrigeración) y servicios.

Las soluciones representaron la mayor cuota de mercado en 2025. Esto se debe a las altas inversiones en TI integrada, suministro de energía, refrigeración, gabinetes, monitoreo e infraestructura de seguridad. La demanda también se ve impulsada por implementaciones de hiperescala, colocación, inteligencia artificial y borde que dependen de sistemas prefabricados y probados en fábrica para una implementación y expansión de capacidad más rápidas.

Se prevé que los servicios crezcan a la CAGR más alta del 18,4% durante el período previsto, impulsado por la creciente adopción de centros de datos modulares, la creciente demanda de consultoría, integración de sistemas, instalación, puesta en servicio, mantenimiento, monitoreo remoto y soporte de expansión de capacidad.

Por tamaño del centro de datos

La creciente inversión por parte de instalaciones de hiperescala y las crecientes necesidades de IA y computación de alta densidad fortalecieron el crecimiento del segmento de grandes centros de datos

Según el tamaño del centro de datos, el mercado se clasifica en centros de datos pequeños y medianos y centros de datos grandes.

El segmento de grandes centros de datos representó la mayor cuota de mercado en 2025 y se espera que crezca al CAGR más alto del 17,1% durante el período previsto. Esto se debe a las importantes inversiones realizadas pornube de hiperescalaproveedores de servicios, proveedores de colocación y empresas de telecomunicaciones en la creación de instalaciones de varios megavatios. Estas instalaciones utilizan módulos estandarizados, como sistemas de energía eléctrica, sistemas de refrigeración y módulos de TI para acelerar la implementación y satisfacer las cargas de trabajo de IA de alta densidad.

Se prevé que el segmento de centros de datos pequeños y medianos crezca a una tasa compuesta anual moderada del 14,5% durante el período previsto. Esto se debe a la demanda constante de empresas, operadores de telecomunicaciones, agencias gubernamentales y aplicaciones de vanguardia, aunque el crecimiento se ve compensado en parte por una inversión más rápida en grandes instalaciones de hiperescala y centradas en la IA.

Por capacidad

Las crecientes inversiones en centros de datos de IA e hiperescala impulsaron el crecimiento del segmento de 1 MW o más

Según la capacidad, el mercado se divide en menos de 250 kW, 250 kW por debajo de 1 MW y 1 MW y más.

El segmento de 1 MW y superior representó la mayor cuota de mercado en 2025 y se espera que crezca al CAGR más alto del 16,9% durante el período previsto. Esto se debe al aumento de las inversiones en centros de datos de hiperescala, colocación, nube e inteligencia artificial que requieren una capacidad informática de varios megavatios. Las grandes implementaciones modulares permiten a los operadores integrar sistemas de energía y refrigeración de alta densidad al tiempo que amplían la capacidad a través de bloques de infraestructura estandarizados y prefabricados.

Se prevé que el segmento de 250 kW a menos de 1 MW crezca a una tasa compuesta anual moderada del 15,8% durante el período previsto. Esto se debe a la demanda constante de empresas, operadores de telecomunicaciones, agencias gubernamentales e instalaciones regionales de vanguardia, mientras que una inversión más rápida en centros de datos de IA e hiperescala de varios megavatios limita su crecimiento relativo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por industria

Una fuerte inversión en infraestructura de nube y telecomunicaciones fortaleció el crecimiento del segmento de TI y telecomunicaciones

Según la industria, el mercado se clasifica en BFSI, TI y telecomunicaciones, gobierno, atención médica, medios y entretenimiento, y otros (manufactura, venta minorista, etc.).

Las TI y las telecomunicaciones mantuvieron la cuota de mercado dominante de los centros de datos modulares en 2025, a medida que los proveedores de servicios en la nube, las empresas de telecomunicaciones, los proveedores de servicios de colocación y los proveedores de servicios de Internet están invirtiendo fuertemente en informática bajo demanda. El crecimiento del tráfico de datos, el despliegue de la tecnología 5G, la informática de punta y las cargas de trabajo relacionadas con la IA también aumentaron la necesidad de centros de datos modulares con energía integrada, sistemas de refrigeración e infraestructura de red.

Se prevé que el segmento de atención médica crezca a la tasa compuesta anual más alta del 18,7% durante el período previsto. Esto se debe a la expansión de las plataformas de salud digitales, imágenes médicas, genómica, diagnósticos basados en IA y registros médicos electrónicos, que están aumentando la demanda de una infraestructura de centro de datos modular segura, escalable y de rápida implementación.

Perspectivas regionales del mercado de centros de datos modulares

Por geografía, el mercado se clasifica en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

América del norte

North America Modular Data Center Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la mayor participación de mercado de centros de datos modulares en 2024, valorada en USD 10,40 mil millones, y también mantuvo su posición de liderazgo, alcanzando USD 11,57 mil millones en 2025. El crecimiento se debe a la disponibilidad de muchos proveedores de nube a hiperescala, proveedores de servicios de colocación, inversiones en infraestructura de inteligencia artificial y cadenas de suministro de centros de datos bien establecidas en toda la región. Según el informe de Jones Lang LaSalle IP, Inc. (JLL) de 2025, América del Norte tenía más de 35 GW de capacidad de centro de datos en construcción, de los cuales el 92 % ya estaba comprometido previamente para satisfacer la demanda de soluciones de infraestructura modular.

- Por ejemplo, en abril de 2025, Eaton completó la adquisición por 1.400 millones de dólares de Fibrebond, un fabricante con sede en Luisiana de gabinetes eléctricos modulares preintegrados, para fortalecer su oferta para múltiples inquilinos ycentro de datos a hiperescala

Mercado de centros de datos modulares de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, se espera que el mercado estadounidense alcance alrededor de 10.620 millones de dólares en 2026, lo que representa aproximadamente el 30,0% de las ventas globales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

En Europa, se prevé que el mercado registre una tasa de crecimiento del 14,6% durante el período previsto, la cuarta más alta entre todas las regiones. Se espera que el mercado alcance una valoración de 9,61 mil millones de dólares en 2026. El mercado en Europa está experimentando un crecimiento debido a los crecientes requisitos de computación en la nube, inteligencia artificial, colocación y soberanía de datos en los principales y más nuevos centros de centros de datos. Factores como cuestiones relacionadas con la red y la disponibilidad de espacio de construcción, consideraciones de sostenibilidad y presiones para acortar el tiempo de comercialización están obligando a los operadores a adoptar módulos construidos en fábrica para energía y refrigeración e infraestructura de TI que se pueden implementar en fases.

- Por ejemplo, en junio de 2025, Schneider Electric lanzó su centro de datos modular prefabricado EcoStruxure Pod, que integra distribución de alta energía, refrigeración líquida, contención y racks de alta densidad para clústeres de IA y HPC con capacidades de 1 MW y superiores.

Mercado de centros de datos modulares del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 2.150 millones de dólares en 2026, lo que representa aproximadamente el 6,1% de los ingresos mundiales.

Mercado de centros de datos modulares de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 1.770 millones de dólares en 2026, lo que equivale a alrededor del 5,0% de las ventas mundiales.

Asia Pacífico

Se estima que la región de Asia Pacífico alcanzará los 9.680 millones de dólares en 2026 y se espera que crezca a la tasa compuesta anual más alta del 20,4% durante el período previsto. Esto se debe a la rápida transformación digital, la mayor adopción de la nube y la adopción generalizada de herramientas colaborativas impulsadas por IA en China, India, Japón y Corea del Sur. Además, la demanda de soluciones de centros de datos modulares continúa creciendo rápidamente debido a la expansión del sector de servicios de TI, una creciente fuerza laboral remota y una mayor inversión en plataformas empresariales de IA.

- Por ejemplo, en marzo de 2026, Jones Lang LaSalle IP, Inc. (JLL) proyectó que Asia Pacífico agregaría aproximadamente 24 GW de capacidad de centros de datos entre 2025 y 2030, creando un valor inmobiliario estimado de 286 mil millones de dólares, lo que respalda una demanda sustancial de infraestructura modular escalable.

Mercado de centros de datos modulares de China

Se prevé que el mercado de China sea uno de los más grandes del mundo. Se espera que el mercado alcance alrededor de 2.730 millones de dólares en 2026, lo que representa aproximadamente el 7,7% de las ventas mundiales. Esto se debe a la rápida expansión de los servicios en la nube, la informática de inteligencia artificial, las redes 5G y la infraestructura informática nacional, lo que aumenta la demanda de capacidad de centro de datos escalable, energéticamente eficiente y de rápida implementación.

Mercado de centros de datos modulares de Japón

Se estima que el mercado japonés alcanzará alrededor de 1.930 millones de dólares en 2026, lo que representa aproximadamente el 5,4% de los ingresos mundiales.

Mercado de centros de datos modulares de la India

Se estima que el mercado indio alcanzará alrededor de 1.480 millones de dólares en 2026, lo que representa aproximadamente el 4,2% de los ingresos mundiales.

Sudamerica

Se espera que América del Sur sea testigo de un crecimiento moderado en este mercado durante el período previsto. Se prevé que el mercado de América del Sur alcance una valoración de 1.440 millones de dólares en 2026. El crecimiento del mercado de centros de datos modulares se debe a la creciente adopción de la nube, la inversión en colocación, los requisitos de localización de datos y la mejora de la conectividad digital, que aceleran la expansión de la capacidad en Brasil, Chile y Colombia, aumentando la demanda de infraestructura escalable y de rápida implementación. En América del Sur, Brasil alcanzará los 730 millones de dólares en 2026.

Medio Oriente y África

Se estima que la región de Oriente Medio y África alcanzará los 1.780 millones de dólares en 2026 y se espera que crezca a una tasa de crecimiento del 18,0% durante el período previsto. Esto se debe a las inversiones en nube soberana, Inteligencia Artificial (IA),ciudad inteligenteiniciativas, modernización de las telecomunicaciones y esfuerzos de transformación digital respaldados por el gobierno, particularmente en el CCG y Sudáfrica. En Oriente Medio y África, se prevé que el CCG alcance los 700 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Actores clave que invierten en centros de datos probados en fábrica y soluciones prefabricadas para respaldar una implementación más rápida

El mercado global de centros de datos modulares tiene una estructura semiconsolidada, con actores destacados como Schneider Electric SE, Vertiv Holdings Co., Huawei Technologies Co., Ltd., Dell Technologies Inc. y Hewlett Packard Enterprise Development LP que ocupan posiciones importantes en el mercado. Estas empresas están invirtiendo en soluciones de centros de datos prefabricadas y probadas en fábrica que integran sistemas de TI, distribución de energía, refrigeración líquida, monitoreo e infraestructura de seguridad para respaldar una implementación más rápida, cargas de trabajo de IA de alta densidad y una expansión gradual de la capacidad.

Otros actores notables en el mercado global incluyen Eaton Corporation plc, Rittal GmbH & Co. KG, Delta Electronics, Inc., STULZ GmbH y BladeRoom Group Limited. Estas empresas están fortaleciendo sus posiciones en el mercado a través de lanzamientos de productos, asociaciones estratégicas, adquisiciones, expansión de la capacidad de fabricación y el desarrollo de soluciones modulares personalizadas para aplicaciones de hiperescala, colocación, borde, telecomunicaciones, gubernamentales y empresariales, que se espera que aceleren la demanda del mercado durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE CENTROS DE DATOS MODULARES PERFILADAS

- Schneider Electric SE(Francia)

- Vertiv Holdings Co. (EE.UU.)

- Huawei Technologies Co., Ltd. (China)

- Dell Technologies Inc.(A NOSOTROS.)

- Hewlett Packard Enterprise Development LP (EE. UU.)

- Eaton Corporation plc(Irlanda)

- Rittal GmbH & Co. KG (Alemania)

- Delta Electronics, Inc. (Taiwán)

- STULZ GmbH(Alemania)

- BladeRoom Group Limited(Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2026:Delta Electronics lanzó una solución de centro de datos modular de IA prefabricada en COMPUTEX 2026 para entornos informáticos de alta densidad y escala de megavatios. La solución integrada de fábrica está diseñada para reducir el tiempo de implementación del centro de datos hasta en un 60 %.

- Marzo de 2026:Rittal y Siemens firmaron una asociación estratégica para desarrollar una infraestructura de distribución de energía estandarizada y energéticamente eficiente para IA y centros de datos modulares. Los desarrollos iniciales incluyen un bastidor de energía con sidecar escalable y sistemas de distribución de bajo voltaje para instalaciones modulares y en contenedores.

- Junio de 2025:Eaton se asoció con Siemens Energy para desarrollar centros de datos modulares estandarizados integrados en el sitiogeneración de energía. La colaboración combina la infraestructura eléctrica sobre patines de Eaton con las plantas de energía modulares de Siemens Energy para reducir los plazos de implementación y abordar las limitaciones de conexión a la red.

- Junio de 2024:Hewlett Packard Enterprise se asoció con Danfoss para desarrollar centros de datos modulares energéticamente eficientes que recuperan y reutilizan el exceso de calor. La oferta combina la arquitectura del centro de datos modular de HPE con intercambiadores de calor, compresores, enfriadores y módulos de reutilización de calor de Danfoss, lo que mejora la eficiencia de la refrigeración hasta en un 30 %.

- Mayo de 2024:Dell Technologies lanzó los servidores PowerEdge R670 y R770 CSP Edition, lo que marca la introducción de la arquitectura del sistema de hardware modular del centro de datos dentro de su cartera PowerEdge.

COBERTURA DEL INFORME

El análisis del mercado global de centros de datos modulares incluye un estudio integral del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, los candidatos en desarrollo, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, y desarrollos clave de la industria. El informe de investigación de mercado global también proporciona un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 16,0% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, tamaño del centro de datos, capacidad, industria y región |

| Por componente |

|

| Por tamaño del centro de datos |

|

| Por capacidad |

|

| Por industria |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 31.240 millones de dólares en 2025 y se prevé que alcance los 116.530 millones de dólares en 2034.

El mercado está creciendo a una tasa compuesta anual del 16,0% durante el período previsto.

En 2025, el valor de mercado se situó en 11.570 millones de dólares.

Por capacidad, se espera que el segmento de 1 MW y más lidere el mercado.

La rápida expansión de la IA y la informática de alto rendimiento son los factores clave que impulsan el crecimiento del mercado.

Schneider Electric SE, Vertiv Holdings Co., Huawei Technologies Co., Ltd., Dell Technologies Inc. y Hewlett Packard Enterprise Development LP son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados