Tamaño del mercado de centros de datos de IA, participación y análisis de la industria, por componente (hardware, software y servicios), por tipo de centro de datos (centro de datos de hiperescala, centro de datos de colocación, centro de datos de borde y otros), por industria (atención médica, comercio minorista, TI y telecomunicaciones, BFSI, automoción, medios y entretenimiento, fabricación y otros) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE CENTROS DE DATOS AI Y PERSPECTIVAS FUTURAS

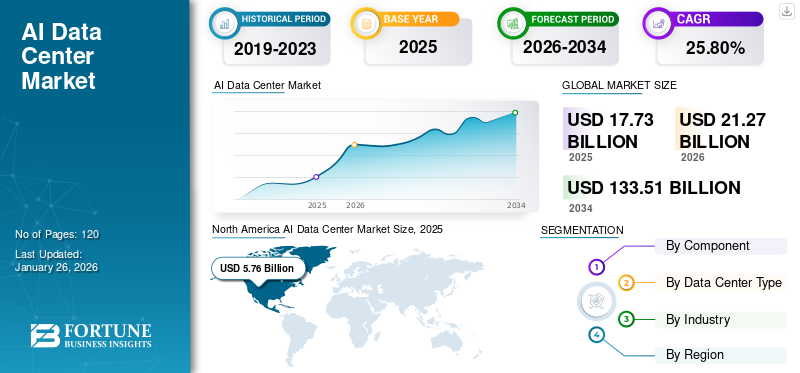

El tamaño del mercado mundial de centros de datos de IA se valoró en 17,73 mil millones de dólares en 2025 y se prevé que crezca de 21,27 mil millones de dólares en 2026 a 133,51 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 25,80% durante el período previsto. América del Norte dominó el mercado con una participación del 32,50% en 2025.

El centro de datos de IA (Inteligencia Artificial) es una instalación diseñada para hacer frente a los enormes requisitos de energía, almacenamiento y refrigeración de la tecnología de IA.

Varios actores clave, incluidos Amazon, Equinix, Microsoft, HPE y otros, están realizando importantes inversiones con el objetivo de ampliar la presencia de sus centros de datos en los mercados emergentes. Los actores clave adoptan esta estrategia para aprovechar el potencial sin explotar de la creciente demanda de infraestructura digital y tecnologías impulsadas por la IA.

Durante el período de pronóstico, se espera que el mercado muestre un enfoque significativo en la optimización de la infraestructura del centro de datos con IA para mejorar el rendimiento, la eficiencia energética y la escalabilidad. Además, a medida que crecen las preocupaciones medioambientales basadas en la IA, los centros de datos integran cada vez más la tecnología de IA para optimizar el consumo de energía y reducir su huella de carbono. Las tendencias clave del mercado incluyen la innovación impulsada por la IA, la expansión de la IA de vanguardia y la adopción de entornos de nube híbrida.

La pandemia de COVID-19 impulsó significativamente la adopción de tecnologías de inteligencia artificial y la transformación digital, influyendo así positivamente en el mercado. Este impulso generó una mayor necesidad de centros de datos equipados con experiencia en inteligencia artificial para gestionar cargas de trabajo crecientes. Sin embargo, las interrupciones en la cadena de suministro desaceleraron el crecimiento del mercado. A pesar de estos obstáculos, la pandemia puso de relieve la importancia de los centros de datos basados en IA para respaldar la infraestructura crítica e impulsar el crecimiento y la innovación a largo plazo en el sector.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de centros de datos de IA CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 17,73 mil millones de dólares

- Tamaño del mercado en 2026: 21,27 mil millones de dólares

- Tamaño del mercado previsto para 2034: 133.510 millones de dólares

- CAGR: 25,80% de 2026 a 2034

- América del Norte dominó el mercado de centros de datos de IA con una participación del 32,50% en 2025.

- Se prevé que el segmento de hardware tenga una participación del 61,81% en 2026.

- El segmento de centros de datos de colocación capturó la mayor cuota de mercado en 2026.

América del norte

América del Norte representó el 32,50% del mercado mundial en 2025, alcanzando los 5.760 millones de dólares y se prevé que crezca hasta los 6.690 millones de dólares en 2026.

Europa

Europa generó 5.300 millones de dólares en 2025, contribuyendo con el 29,90% de los ingresos mundiales, y se espera que alcance los 6.300 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico representó el 26,80% del mercado mundial en 2025, valorado en 4.750 millones de dólares y se prevé que alcance los 5.960 millones de dólares en 2026.

A NOSOTROS.

Se espera que el mercado de centros de datos de IA en EE. UU. alcance los 5.240 millones de dólares en 2026.

Japón

Japón El mercado ascendió a 1.100 millones de dólares en 2026, impulsado por la creciente adopción de tecnologías de inteligencia artificial y la expansión de instalaciones avanzadas de centros de datos.

Leer más

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

El mercado ha sido testigo de un aumento en las inversiones relacionadas con el centro de datos impulsado por el ecosistema de inteligencia artificial. Este aumento está impulsado por la creciente adopción de la inteligencia artificial en varias industrias. Importantes oportunidades futuras se encuentran en sectores como la informática confidencial, la IA generativa y otros, donde la sostenibilidad y la eficiencia energética se convierten en partes integrales de las estrategias de inversión. Además, varias inversiones destacan a los actores del mercado que buscan ampliar la expansión de sus centros de datos. Por ejemplo,

- Septiembre 2024: La firma estadounidense de capital privado Blackstone anunció una inversión de 13.300 millones de dólares para establecer uno de los centros de datos de inteligencia artificial más grandes de Europa en Northumberland, Reino Unido.

- Agosto de 2024:El gobierno del Reino Unido, con el apoyo de la Coal Authority, comenzó a construir el centro de datos de IA más grande en Cambois, al noreste de Inglaterra.

- octubre 2024: Microsoft presentó una iniciativa de 4.460 millones de dólares para expandir su infraestructura de centro de datos de inteligencia artificial y nube a hiperescala en Italia durante los próximos dos años. Este plan incluye proporcionar formación en habilidades digitales a más de un millón de italianos hasta finales de 2025.

- Julio de 2024:CyrusOne recaudó alrededor de 7.900 millones de dólares en financiación con el objetivo de desarrollar más centros de datos para satisfacer la demanda del auge de la IA. Esta inversión se utilizará para financiar proyectos de desarrollo futuros y existentes en los EE. UU.

- Julio de 2023:QTS Realty Trust, LLC y Blackstone, en conjunto, gastaron más de 8 mil millones de dólares para desarrollar nuevos centros de datos y prepararse para el auge de la IA.

TENDENCIAS DEL MERCADO DE CENTROS DE DATOS DE IA

Las implementaciones híbridas y de múltiples nubes emergen como una tendencia prominente del mercado

Varias empresas están utilizando estrategias híbridas y de múltiples nubes, combinando soluciones localescentros de datoscon servicios de nube pública. A medida que evolucionan los modelos de IA, crece la necesidad de distintos requisitos de informática, almacenamiento y redes. Las configuraciones híbridas y de múltiples nubes ofrecen entornos dinámicos para satisfacer estas demandas. Además, la IA genera y procesa grandes volúmenes de datos. Las soluciones híbridas y de múltiples nubes permiten a las empresas gestionar estos datos de manera eficiente en diferentes entornos.

- Según los expertos de la industria, una encuesta informó que un porcentaje significativo de empresas (76%) ha estado utilizando dos o más nubes públicas, y el promedio de ellas tiene 2,3 nubes en uso. Se observó que las grandes empresas presentaban porcentajes aún mayores de uso de múltiples nubes. Las cifras de ingresos ascendieron a más de mil millones de dólares, lo que supone el doble de probabilidades de utilizar tres o más nubes en comparación con las empresas más pequeñas.

- Según una encuesta global realizada por expertos de la industria, más del 86% de las empresas han adoptado una estrategia de múltiples nubes debido a los cambios en las prioridades comerciales. (Participantes de la encuesta: 727 tomadores de decisiones sobre tecnología en la nube en empresas con más de 1000 empleados)

Por lo tanto, a medida que las empresas avanzan hacia estrategias híbridas y de múltiples nubes, existe una creciente necesidad de soluciones híbridas y de múltiples nubes en los centros de datos basados en IA debido a su flexibilidad, escalabilidad y rentabilidad en el manejo de grandes cantidades de datos para cargas de trabajo de IA.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente demanda de aplicaciones impulsadas por IA y el crecimiento de la computación en la nube para impulsar el mercado

En los últimos años, ha habido un aumento en el uso de tecnologías de inteligencia artificial de vanguardia, como el aprendizaje profundo, la tecnología avanzada.aprendizaje automáticoy procesamiento automatizado del lenguaje en varios sectores. Estas tecnologías se aplican en diversas industrias, incluido el análisis financiero, la investigación médica y la producción inteligente, entre otras. Estas aplicaciones a menudo requieren procesamiento de datos inmediato y cálculos sofisticados, lo que exige centros de datos de alto rendimiento diseñados para tales cargas de trabajo. Esta creciente necesidad de centros de datos específicos de IA equipados con hardware y software avanzados ayuda a las empresas a gestionar grandes conjuntos de datos y ejecutar algoritmos complejos.

- Según un artículo reciente publicado por Acropolium en enero de 2024, más del 42% de las empresas encuestadas informaron la integración de IA en sus operaciones. Además, de los primeros en adoptarla, el 59% de las empresas tienen planes de acelerar y ampliar sus inversiones en tecnología de IA.

Además, a medida que las empresas cambian hacia soluciones basadas en la nube, la demanda de operaciones de centros de datos de alto rendimiento capaces de procesar grandes cantidades de información continúa creciendo.

- Según Edge Delta Insights (2024), alrededor del 90 % de las empresas de todo el mundo ya utilizan servicios en la nube, como Google, Microsoft y AWS. Los resultados también indicaron que se espera que el número de usuarios de computación en la nube crezca exponencialmente en los próximos años.

Por lo tanto, la creciente demanda de aplicaciones impulsadas por IA y el crecimiento de la computación en la nube están impulsando el mercado en los últimos años.

Restricciones del mercado

Los altos costos de implementación y mantenimiento asociados con los centros de datos de IA obstaculizan el crecimiento del mercado

Uno de los desafíos importantes que frena el crecimiento de la industria de los centros de datos basados en IA son los altos costos que implica su instalación y funcionamiento eficiente. Estos centros de datos requieren hardware especializado y consumen mucha energía para mantener su máximo rendimiento. Integrar sistemas de IA en infraestructuras existentes también es una tarea compleja, especialmente para empresas que tal vez no tengan la experiencia técnica o los recursos financieros para gestionar dichas actualizaciones.

La seguridad de los datos es otro problema que frena el crecimiento del mercado. A medida que los sistemas de inteligencia artificial manejan información confidencial, las preocupaciones sobre las violaciones de la privacidad y el cumplimiento de regulaciones estrictas como el GDPR hacen que las empresas duden en adoptar estas tecnologías. Además, ejecutar cargas de trabajo de IA requiere expertos con habilidades específicas, y la escasez de profesionales calificados es un factor limitante.

Los altos costos de implementación y mantenimiento asociados con los centros de datos basados en IA, la necesidad de medidas sólidas de privacidad y seguridad de los datos y la escasez de profesionales capacitados obstaculizan el crecimiento del mercado de centros de datos de IA.

Oportunidades de mercado

La creciente demanda de servicios de centros de datos a hiperescala crea oportunidades lucrativas para los actores del mercado

Los centros de datos de hiperescala son cada vez más frecuentes debido a su importante papel en el soporte de casos de uso impulsados por la IA. Este tipo de centros de datos tienen una gran demanda debido a la creciente necesidad de generación de energía. Las tecnologías de IA necesitan una inmensa potencia informática, y los centros de datos a hiperescala, junto con su enorme infraestructura y tecnología avanzada, están perfectamente posicionados para satisfacer esta necesidad.

Con la creciente demanda de IA, crece la demanda de estos centros de datos. Además, la rentabilidad, la escalabilidad y la flexibilidad son algunas de las ventajas de los centros de datos a hiperescala. Estas características hacen de estos centros de datos una solución viable para las empresas que buscan invertir en IA manteniendo sus costos bajo control.

El gráfico anterior destaca la propiedad de la demanda de centros de datos en Europa por parte de hiperescaladores y proveedores de colocación. En la actualidad, el crecimiento de los centros de datos en Europa está impulsado por los hiperescaladores, que impulsarán hasta el 70% de la demanda prevista para 2028. El modelo de propiedad de los centros de datos desempeña un papel crucial en la configuración del mercado. Los hiperescaladores impulsan la implementación de infraestructura de IA de vanguardia a gran escala, mientras que los proveedores de colocación ofrecen flexibilidad y escalabilidad para empresas de todos los tamaños. Los centros de datos de propiedad empresarial tienden a ofrecer más control, pero pueden quedar rezagados en términos de escalabilidad e innovación en comparación con otros modelos.

Por lo tanto, la creciente demanda de servicios de centros de datos a hiperescala crea oportunidades lucrativas para los actores del mercado, acelerando aún más el crecimiento del mercado en los próximos años.

ANÁLISIS DE SEGMENTACIÓN

Por componente

El componente de hardware dominó el mercado debido a su creciente uso para acelerar tareas complejas y la capacitación de modelos

Por componentes, el mercado se divide en hardware (servidores, almacenamiento, equipos de red y otros), software (marcos de IA/ML, soluciones de gestión de datos y otros) y servicios (servicios gestionados, servicios profesionales y otros).

Se proyecta que el segmento de hardware dominará el mercado con una participación del 61,81% en 2026 y se espera que muestre la CAGR más alta durante el período de pronóstico. El hardware constituye la base para crear una infraestructura confiable y de alto rendimiento que se adapte a los requisitos informáticos modernos, que abarcan una amplia gama desde aplicaciones empresariales convencionales hasta tecnologías de vanguardia, como el análisis de big data. Además, existe una tendencia creciente a utilizar hardware especializado para acelerar tareas complejas y el entrenamiento de modelos. La demanda de hardware también está aumentando debido a la necesidad de gestionar una enorme cantidad de datos, así como su procesamiento y almacenamiento.

Se prevé que el segmento de software prevea un crecimiento sustancial durante el período previsto. El software, que abarca desde sistemas operativos hasta soluciones a nivel de aplicaciones, desempeña un papel crucial en la gestión de flujos de datos, el análisis de métricas de rendimiento y la garantía de seguridad y cumplimiento.

Por tipo de centro de datos

Demanda creciente Mayor escalabilidadLas opciones impulsaron el crecimiento del segmento de centros de datos de colocación

Por tipo de centro de datos, el mercado se clasifica en centros de datos de hiperescala, centros de datos de colocación, centros de datos de borde y otros (empresariales, híbridos).

El segmento de centros de datos de colocación capturó la mayor participación de mercado de centros de datos de IA en 2026. Las instalaciones de colocación brindan opciones de escalabilidad adaptables, lo que permite a los usuarios ajustar su infraestructura de TI de manera rápida y sin esfuerzo en respuesta a los requisitos comerciales en evolución. Además, los beneficios de la ampliación permiten a los proveedores de colocación ofrecer soluciones de conectividad y seguridad rentables y reducen los costos operativos para los arrendatarios. Además, las instalaciones de colocación pueden manejar grandes volúmenes de datos, permitir el mantenimiento predictivo y proporcionar integración con otras soluciones.

Se espera que el segmento de centros de datos a hiperescala lidere el mercado, contribuyendo con un 36,60 % a nivel mundial en 2026 y se espera que crezca al CAGR más alto durante el período de pronóstico, ya que está diseñado para escalar rápida y eficientemente para soportar cantidades masivas de datos y cargas de trabajo.

Se espera que el segmento de centros de datos de borde crezca a la CAGR más alta del 28,16% durante el período previsto.

Por industria

La popularidad de los pagos móviles impulsó el crecimiento del segmento BFSI

Según la industria, el mercado se divide en atención médica, comercio minorista, TI y telecomunicaciones, BFSI, automoción, medios y entretenimiento, fabricación y otros.

El segmento BFSI representará el 24,60 % de la cuota de mercado en 2026. El centro de datos desempeña un papel crucial a la hora de facilitar transacciones rápidas. La creciente popularidad de los sistemas de pago móvil y la banca en línea está impulsando la necesidad de centros de datos con capacidades de inteligencia artificial a medida que se crean grandes cantidades de datos y se espera que aumente la demanda de centros de datos para manejar y almacenar estos datos. En 2025, el mercado BFSI poseerá el 24% de la cuota de mercado.

Se estima que el segmento de atención médica mostrará la CAGR más alta del 32,93% durante el período de pronóstico, ya que se ocupa de datos financieros y personales confidenciales, lo que hace que la seguridad y el cumplimiento sean primordiales. Los centros de datos proporcionan entornos seguros equipados con sólidas medidas de seguridad física y cibernética para proteger contra filtraciones de datos.

Se estima que la TI y las telecomunicaciones crecerán significativamente en los próximos años. Las empresas de TI y telecomunicaciones están experimentandotransformación digitaladoptando iniciativas para modernizar su infraestructura, aplicaciones y servicios. Los centros de datos desempeñan un papel importante en el apoyo a estas iniciativas al proporcionar la potencia informática, la capacidad de almacenamiento y las capacidades de red necesarias para implementar nuevas tecnologías y ofrecer servicios digitales innovadores. El despliegue de software y aplicaciones avanzados en el sector de TI está aumentando. Además, el aumento de usuarios de Internet, 5G e IoT también está creando una demanda masiva de almacenamiento de datos debido al volumen sustancial de datos. Estos factores están impulsando la demanda de centros de datos basados en IA en el sector de TI y telecomunicaciones.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVA REGIONAL DEL MERCADO DE CENTROS DE DATOS DE IA

Geográficamente, el mercado se estudia en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

América del norte

North America AI Data Center Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 5.760 millones de dólares en 2025, lo que representa el 32,50% de la participación, y se espera que alcance los 6.690 millones de dólares en 2026. Esto se atribuye a la pronta aceptación de los centros de datos, impulsada por la creciente necesidad de big data, procesamiento, almacenamiento y análisis de datos. La creciente demanda de IA avanzada ycomputación en la nubeLas plataformas basadas en tecnología y la rápida adopción de la tecnología de inteligencia artificial en los países de América del Norte están impulsando el mercado regional. Según un informe de Accenture, las empresas de América del Norte han dedicado el 31% de sus presupuestos totales a tecnología en IA.

Descargar muestra gratuita para conocer más sobre este informe.

El mercado estadounidense representará 5.240 millones de dólares en 2026 y actualmente es un lugar privilegiado para inversiones en centros de datos. Según un informe de expertos de la industria, se espera que la demanda de centros de datos en Estados Unidos aumente un 10% anual hasta 2030. El país representa aproximadamente el 40% de la demanda mundial, seguido de cerca por Alemania, Gran Bretaña y China. Actualmente, el norte de Virginia tiene el mercado de centros de datos más grande del mundo, con más de 275 instalaciones. Además, se están llevando a cabo importantes construcciones en Dallas/Ft. Se prevé que Worth, Chicago y Silicon Valley impulsen el crecimiento del mercado en EE. UU.

Asia Pacífico

El mercado de Asia Pacífico representó 4.750 millones de dólares en 2025, lo que representa el 26,80% de la industria mundial, y se espera que alcance los 5.960 millones de dólares en 2026. La convergencia de la computación en la nube yinteligencia artificialestá remodelando las industrias y la región está a la vanguardia de esta transformación. A medida que las empresas se esfuerzan por seguir siendo competitivas y satisfacer las demandas de un mundo cada vez más conectado, ha aumentado la demanda de una infraestructura sólida de centros de datos.

- En 2023, según la Bolsa de Valores de Londres, los acuerdos de centros de datos de la región alcanzaron un récord de 3.450 millones de dólares. Asia Pacífico está experimentando una necesidad sin precedentes de infraestructura de centros de datos debido al rápido aumento de datos digitales, impulsado por el uso generalizado de dispositivos conectados, sensores de IoT y nuevas tecnologías.

- Según un informe de 2024 elaborado por expertos de la industria, se prevé que la demanda de inteligencia artificial y capacidad de almacenamiento del centro de datos aumente de 10,1 zettabytes (ZB) en 2023 a 21,0 ZB en 2027, lo que representa una tasa compuesta anual del 18,5 % en cinco años.

Se estima que el mercado de China alcanzará los 1.530 millones de dólares, mientras que el mercado de la India representará 660 millones de dólares y el mercado de Japón se situará en 1.100 millones de dólares en 2026.

Sudamerica

Se prevé que América del Sur alcance los 1.090 millones de dólares en 2025 y se espera que muestre una CAGR notable durante el período previsto. Las crecientes inversiones en transformación digital en países sudamericanos como Brasil y Argentina impulsan en gran medida este crecimiento. Además, los países tienden a tener regulaciones ambientales más bajas que Estados Unidos y Europa. Por lo tanto, las empresas de alta tecnología que buscan ubicaciones para fábricas de chips y centros de datos están apuntando a América del Sur. Los centros de datos basados en IA están ganando popularidad en la región a medida que el volumen de datos procesados en la región se ha duplicado desde 2020. Según CBRE, se espera que el volumen de procesamiento crezca más del 9% entre 2024 y 2029.

Europa

En 2025, Europa generó 5.300 millones de dólares, lo que contribuyó con el 29,90 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 6.300 millones de dólares en 2026. Este crecimiento regional se atribuye al aumento de las inversiones en aprendizaje automático e inteligencia artificial, junto con la amplia utilización de la informática de alto rendimiento en sectores como la atención sanitaria y la automoción. Además, las expansiones de los centros de datos en las principales ciudades europeas, como Londres, Dublín, Frankfurt, Ámsterdam y París, han aumentado entre un 15% y un 20% en comparación con 2023. A pesar de los desafíos de disponibilidad de suministro de energía, se prevén desarrollos significativos y entregas de proyectos importantes en 2025. Se estima que el mercado del Reino Unido alcanzará los 1,21 mil millones de dólares en 2026, mientras que el mercado en Francia representará 650 millones de dólares en 2025, y el mercado de Alemania se situó en 2025. 1,43 mil millones en 2026.

Medio Oriente y África

En 2025, Oriente Medio y África representaron 830 millones de dólares, lo que representa el 4,70 % del mercado mundial, y se prevé que crezca hasta 1.010 millones de dólares en 2026. Además, los Emiratos Árabes Unidos son una de las principales ubicaciones para los centros de datos de la región debido a su economía digital fuerte y competitiva. Además, en África, el sector de los centros de datos está atrayendo la atención de hiperescaladores e inversores, catalizado por importantes oportunidades de mercado en países como Kenia, Egipto, Nigeria, Sudáfrica y Marruecos. Por lo tanto, se estima que el aumento de la inversión en centros de datos impulsará el crecimiento del mercado en la región. El país del CCG está mostrando un tamaño de mercado notable, con un valor de 200 millones de dólares en 2025.

América Latina

América Latina contribuyó con el 6,20% del mercado global en 2025, con una valoración de 1.090 millones de dólares, y se prevé que alcance los 1.310 millones de dólares en 2026.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Las alianzas estratégicas y las inversiones allanan el camino para trayectorias empresariales en crecimiento

El mercado comprende varios actores clave que ofrecen hardware, software y soluciones integradas especializadas desarrolladas con precisión para manejar las exigentes cargas de trabajo de IA. Estos actores realizan adquisiciones y colaboraciones relevantes, que allanan el camino para sus crecientes trayectorias comerciales. Además, los actores del mercado están realizando importantes inversiones para ampliar la presencia de sus centros de datos en los mercados emergentes. Además, los jugadores también están invirtiendo en el desarrollo de su experiencia en productos, especialmente en hardware de IA. Esta estrategia ayuda a los actores del mercado a satisfacer los requisitos cambiantes del usuario final.

Principales actores en el mercado de centros de datos de IA

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Los cinco principales actores captaron entre el 53% y el 56% de la participación de mercado debido a su dominio de la infraestructura de la nube, sus ricas redes de centros de datos, su experiencia en servicios de colocación y su especialización en hardware de IA. Además, estos actores invierten mucho en actividades de I+D para tecnologías de IA. Esta estrategia les ayuda a mantenerse por delante de sus competidores. El mercado global comprende los cinco principales actores a gran escala, que representan alrededor del 54% de la cuota de mercado.

Lista de empresas clave de centros de datos de IA perfiladas:

- Amazon.com, Inc. (EE. UU.)

- Corporación Microsoft (EE.UU.)

- Alphabet Inc. (EE.UU.)

- Equinix, Inc.(A NOSOTROS.)

- Digital Realty Trust, Inc. (EE. UU.)

- Corporación Intel (EE.UU.)

- Corporación NVIDIA (EE. UU.)

- Infraestructura de pila(A NOSOTROS.)

- CyrusOne (Estados Unidos)

- QTS Realty Trust, LLC (S.)

- OVHcloud (Francia)

- Nube de Alibaba (China)

- Comunicaciones NTT (Japón)

- G42 (Emiratos Árabes Unidos)

- Grupo Etisalat (EAU)

- Soluciones STC (Arabia Saudita)

- Atos (Francia)

- Cerebras (EE. UU.)

- Ampere Computing LLC (EE. UU.)

- Graphcore (Reino Unido)

….y más

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Enero de 2025:CoreWeave anunció la puesta en funcionamiento de dos de sus centros de datos iniciales en London Docklands y Crawley. Estos sitios albergarían algunas de las utilizaciones de la plataforma NVIDIA AI potenciadas por las GPU NVIDIA H200 montadas con redes NVIDIA Quantum-2 InfiniBand, con el objetivo de mejorar la capacidad informática de alto rendimiento en el Reino Unido.

- Junio de 2024:HPE completó su asociación estratégica con Nvidia con el objetivo de ofrecer soluciones de nube privada de IA llave en mano que ayudarían a las empresas a implementar casos de uso de IA de generación rápidamente.

- Abril de 2024:Google invirtió más de 640,62 millones de dólares en un centro de datos en la ciudad holandesa de Groningen. Con esta inversión, la empresa espera crear más de 125 nuevas oportunidades laborales para el público. La empresa incluso informó que había dado prioridad a la sostenibilidad y al impacto positivo en la comunidad local mientras construía el nuevo centro de datos.

- Marzo de 2024:Schneider Electric completó su colaboración estratégica con NVIDIA con el objetivo de mejorar la infraestructura del centro de datos. Se espera que la empresa Schneider utilice las capacidades de su infraestructura de centro de datos y las tecnologías de inteligencia artificial mejoradas de NVIDIA para lanzar diseños de referencia de centros de datos. Se espera que los diseños transformen los puntos de referencia para la implementación y operación de IA dentro del panorama de los centros de datos.

- Enero de 2024:Stack Infrastructure informó haber ampliado su experiencia en centros de datos con racks de alta densidad con el objetivo de respaldar la creciente demanda de cargas de trabajo de aprendizaje automático. La empresa soportaría cargas de trabajo de alta densidad a través de un sistema de refrigeración por agua de circuito cerrado.

- Agosto de 2023:CyrusOne presentó Intelliscale, una solución de centro de datos específica para cargas de trabajo de IA, especialmente diseñada para satisfacer la creciente demanda de aplicaciones y servicios de IA.

COBERTURA DEL INFORME

El informe ofrece una descripción detallada del mercado y se centra en aspectos cruciales como los actores clave, sus tipos de productos y sus casos de uso en el mercado. Además, el informe proporciona información sobre las tendencias del mercado y destaca los desarrollos recientes relacionados con el mercado. Además, el informe también incluye varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 25,80% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente

Por tipo de centro de datos

Por industria

Por región

|

|

Empresas perfiladas en el informe |

Amazon.com, Inc. (EE.UU.), Microsoft Corporation (EE.UU.), Alphabet Inc. (EE.UU.), Equinix, Inc. (EE.UU.), Digital Realty Trust Inc. (EE.UU.), Intel Corporation (EE.UU.), NVIDIA Corporation (EE.UU.), Stack Infrastructure (EE.UU.), CyrusOne (EE.UU.) y QTS Realty Trust, LLC (EE.UU.) |

Preguntas frecuentes

Según Fortune Business Insights, se prevé que el mercado alcance los 133.510 millones de dólares en 2034.

En 2025, el mercado mundial estaba valorado en 17.730 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 25,80% durante el período previsto.

Por componentes, el segmento de hardware lideró el mercado en 2026.

La creciente demanda de aplicaciones impulsadas por IA y el crecimiento de la computación en la nube son los factores clave que impulsan la expansión del mercado.

Amazon.com, Inc., Microsoft Corporation, Alphabet Inc., Equinix, Inc., Digital Realty Trust, Inc., Intel Corporation, NVIDIA Corporation, Stack Infrastructure, CyrusOne y QTS Realty Trust, LLC son los principales actores del mercado.

América del Norte dominó el mercado con una participación del 32,50% en 2025.

Por industria, se espera que el segmento de atención médica crezca al CAGR más alto durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados